❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

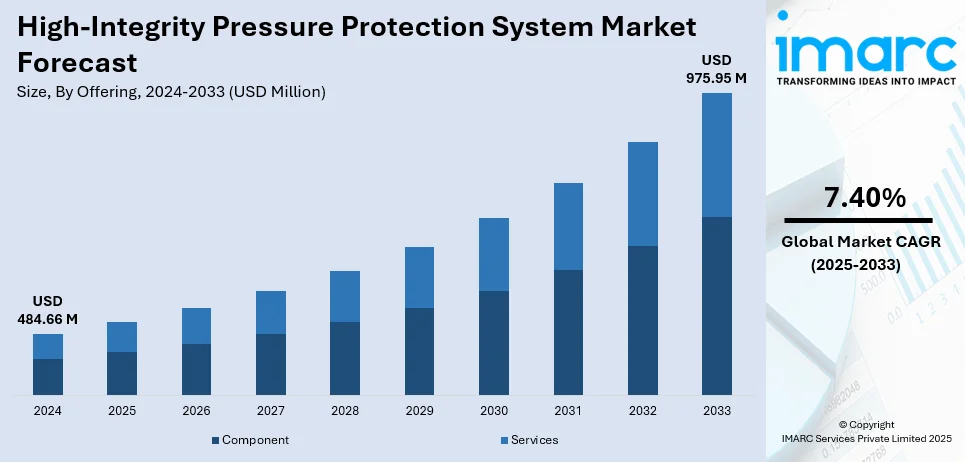

高完全性圧力保護システム(HIPPS)の世界市場は、2024年の4億8,466万ドルから2033年には9億7,595万ドルへ、年平均成長率(CAGR)7.40%で成長すると予測されています。2024年にはアジア太平洋地域が市場シェアの37.6%以上を占め、産業増強、石油・ガスインフラ投資、厳格な安全政策が市場を牽引しています。

HIPPS市場は、産業安全の重視、厳格な規制、石油・ガス、石油化学、電力産業での採用拡大により世界的に成長しています。オフショア探査・生産やパイプラインインフラの拡大が需要を促進し、デジタル監視や自動化統合といった技術進歩がシステムの信頼性と効率を高めています。環境問題や運用リスク最小化の必要性も採用を後押ししており、例えば米国ではパイプライン事故が多発しています。スマート安全システムへの投資やコンプライアンス主導の近代化も市場拡大に寄与しています。

米国は、厳格な産業安全規制と石油・ガス、石油化学、電力分野での採用拡大により、HIPPS市場で重要なシェアを占めます。主要エネルギー生産者の存在やシェールガス探査が需要を促進し、パイプラインインフラへの投資増加やOSHA、APIなどの規制遵守要件も市場成長を加速。デジタル安全システムと自動化統合の技術進歩はHIPPSの効率を高め、過圧事故防止と運用安全確保に不可欠です。

HIPPS市場の主要トレンドは以下の通りです。

1. **スマート・デジタル化HIPPSの採用増加**: 自動化、リアルタイム監視、予知保全の進歩により、IoTセンサー、クラウド分析、AI診断を備えたデジタル化HIPPSの採用が進み、リアルタイム監視、早期故障検出、遠隔制御で効率と安全性を向上させています。Industry 4.0原則の導入も需要を加速。

2. **石油・ガス分野での需要増加**: 高圧環境での高度な安全ソリューションが必要な石油・ガス分野は主要エンドユーザーです。オフショア探査、深海掘削、LNGインフラ拡大が需要を促進し、メタン排出削減や設備故障防止のための厳格な環境・安全規制も採用を加速。北米、中東、アジア太平洋でのパイプライン拡張・アップグレード投資もHIPPSの必要性を高めています。

3. **規制遵守と安全主導の市場拡大**: 世界的な厳格な安全規制が市場を形成し、各産業は運用リスク低減と事故防止に注力。OSHA、API、IEC、ISOなどの規制機関は高完全性安全システムの導入を義務付け、化学、発電、石油・ガス分野でのコンプライアンス主導の近代化がHIPPSの採用を促しています。産業事故への懸念と企業責任の増大も、SIL認証HIPPSへの投資を推進しています。

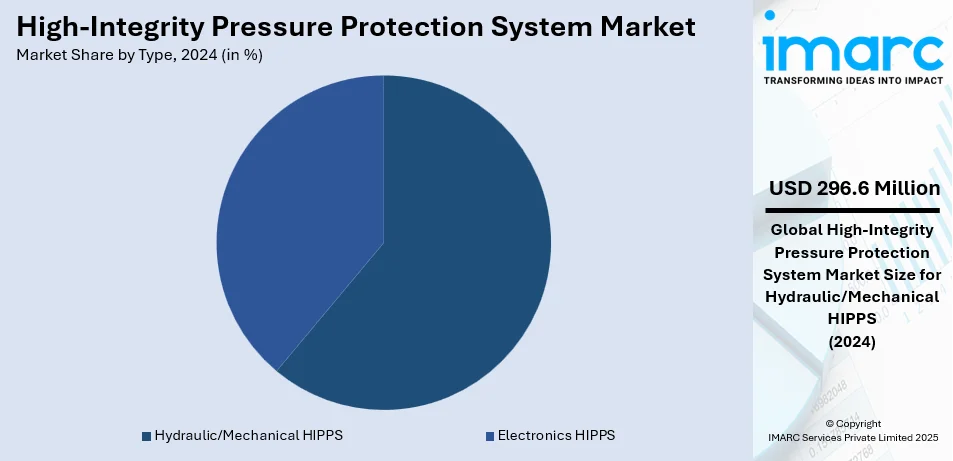

市場はタイプ、提供、エンドユース産業で分類され、タイプ別では油圧/機械式HIPPSが2024年に約61.2%の市場シェアでリードしています。これらのシステムは電子制御に依存せず、油圧アクチュエータなどで迅速な圧力遮断を実現。外部電源なしで機能する信頼性が高く、特に故障が壊滅的な結果を招く可能性のあるオフショア石油・ガス施設で重要です。厳格な安全規制、深海探査、過圧事故への懸念が需要を促進し、電子式HIPPSと比較して強化された信頼性を提供します。

高信頼性圧力保護システム(HIPPS)市場は、高圧プロセスにおける安全確保の重要性から、フェイルセーフな圧力封じ込めメカニズムを優先するオペレーターのニーズに応え、今後もその優位性を維持すると予測されています。

提供品目別では、圧力センサー、ロジックソルバー、バルブなどで構成されるコンポーネントが市場を牽引し、過圧状態を検出し、ミリ秒単位でシャットオフを実行する重要な役割を担います。システムの信頼性向上とライフサイクル管理への重視から、高性能バルブやSIL定格ロジックソルバーなどの設計革新が進み、デジタル圧力センシングや冗長アーキテクチャの進歩が故障検出、ダウンタイム削減、運用安全性を向上。腐食性・高温環境に耐える材料強化、予測保全・リアルタイム監視機能を備えた統合型ソリューションの採用拡大、カスタムエンジニアリングソリューションへの需要も市場成長を後押ししています。

最終用途産業別では、高圧プロセス、厳格な安全要件、オフショア・非在来型資源開発への投資増加を背景に、石油・ガスが市場をリードしています。上流、中流、精製部門でのHIPPS導入は、規制順守、過圧リスク軽減、人員・資産保護に不可欠で、LNGターミナル拡張や深海プロジェクトも採用を促進。自動化・デジタル化された安全システムへの投資が、信頼性、コスト最適化、国際安全基準への準拠を重視する石油・ガス企業のHIPPS性能を向上させています。

地域別分析では、急速な工業化、エネルギー需要の増加、安全政策の厳格化を背景に、アジア太平洋地域が最大の市場シェアを占めました。インド、中国、オーストラリアはパイプラインインフラ、石油化学、石油・ガス探査に多額を投資し、自動化、デジタル監視、SIL認証システムの採用も進んでいます。

北米市場では、厳格な産業安全規制、エネルギーインフラへの投資増加、自動化技術の採用拡大を背景に、米国が市場を牽引しています。規制機関は高度な圧力保護システムの使用を義務付け、主要な石油・ガス生産者、シェールガス探査、パイプライン拡張がHIPPSソリューションの需要を促進。LNG輸出ターミナル、石油化学プラント、発電施設への投資増加や、デジタル化された安全システムへの移行も市場成長を加速させています。

欧州のHIPPS市場は、厳格な安全規制、エネルギー転換への取り組み、産業オートメーションへの投資増加を背景に拡大しています。ドイツ、英国、フランスなどが石油・ガス、石油化学、電力部門でのHIPPS需要を牽引し、運用安全と規制順守を強化。炭素排出量削減と環境持続可能性への注力、洋上風力プロジェクトや水素生産への投資増加もHIPPS導入に貢献。スマート監視システム、IoT対応センサー、AI駆動診断の採用が効率と信頼性を向上させ、老朽化したインフラの近代化と自動化技術の統合も市場成長を促進しています。

高圧完全性保護システム(HIPPS)市場は、厳格な規制要件、石油・ガス生産の増加、産業オートメーションへの投資拡大により成長しています。デジタル監視、IoT対応診断、予知保全の進歩がHIPPSの効率と信頼性を高め、老朽化したエネルギーインフラの近代化や戦略的パートナーシップも市場競争力を強化しています。

米国とカナダでは、上流、中流、下流部門全体でHIPPSソリューションの需要が高まっており、安全および環境基準への準拠を確保しています。シェールガス探査、LNGインフラ開発、石油化学プラントの拡張が市場成長をさらに後押ししており、例えば2024年7月にはWolf Midstreamがカナダの天然ガス液システム拡張に10億米ドルを投資すると発表しました。

ラテンアメリカのHIPPS市場は、パイプラインインフラ投資の増加、産業安全規制の強化、石油・ガス生産の拡大により成長しています。米国エネルギー情報局によると、2024年から2025年にかけてメキシコ湾で12の新しい油田が生産を開始する見込みです。ブラジルやメキシコなどの国々が、オフショアおよびオンショアプロジェクトにおける高度な圧力保護ソリューションの需要を牽引しています。オートメーションとデジタル安全技術の採用拡大も、システムの信頼性と規制遵守を向上させています。

中東およびアフリカのHIPPS市場は、石油・ガス探査の増加、パイプラインインフラへの投資拡大、厳格な安全規制により拡大しています。サウジアラビアやアラブ首長国連邦などの主要なエネルギー生産国が、高度な圧力保護ソリューションの需要を牽引しています。国際エネルギー機関によると、クウェート、アラブ首長国連邦、サウジアラビア、イラン、イラクを含む中東は世界の主要な石油生産国であり、これが市場ダイナミクスに好影響を与えています。オフショア掘削活動の増加や国際安全基準への準拠も市場成長を支えています。

競争環境は激しく、主要企業は技術革新、規制遵守、戦略的提携に注力しています。デジタル統合とオートメーション機能を備えた高度な安全ソリューションを提供する大手メーカーが市場を支配し、多くの企業がシステム信頼性、予知保全、遠隔監視を強化するための研究開発に多額の資金を投入しています。石油・ガス事業者やEPC請負業者との戦略的合併、買収、提携が市場での地位を強化しています。認定されたSIL定格システムへの需要と国際安全基準への準拠が競争を促進し、企業は革新、コスト効率、堅牢なアフターサービスを通じて差別化を図っています。例えば、主要なHIPPSプロバイダーであるEmerson Electric Co.は、HIPPSのSIL認証支援を提供し、新しい規制方針への準拠を促進しています。同社は2024年に175億米ドルの収益を上げ、2023会計年度から15%増加しました。主要企業には、Emerson Electric Co.、Yokogawa Electric Corp.、HIMA Schneider Electric、Rockwell Automation Inc.、ABB、Schlumberger、Siemens、Honeywell International、L&T Valves、Samson AGなどが挙げられます。

最新の動向として、2024年5月にはIMIが水素の後処理における過圧拡散から保護するためのHIPPSを発表しました。また、L&T Valves Limitedは、中東市場からの需要増に対応するため、サウジアラビアに新しい生産施設の開発を発表しました。

本レポートは、2019年から2033年までのHIPPS市場の様々なセグメント、過去および現在の市場動向、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーの力、買い手の力、代替品の脅威の影響を評価するのに役立ちます。

1. 序文

2. 調査範囲と方法論

2.1. 調査目的

2.2. 関係者

2.3. データソース

2.3.1. 一次情報源

2.3.2. 二次情報源

2.4. 市場推定

2.4.1. ボトムアップアプローチ

2.4.2. トップダウンアプローチ

2.5. 予測方法論

3. エグゼクティブサマリー

4. 世界の高信頼性圧力保護システム(HIPPS)市場 – 序論

4.1. 概要

4.2. 業界トレンド

4.3. 競合インテリジェンス

5. 世界の高信頼性圧力保護システム(HIPPS)市場の展望

5.1. 過去および現在の市場トレンド (2019-2024)

5.2. 市場予測 (2025-2033)

6. 世界の高信頼性圧力保護システム(HIPPS)市場 – タイプ別内訳

6.1. 電子式HIPPS

6.1.1. 概要

6.1.2. 過去および現在の市場トレンド (2019-2024)

6.1.3. 市場予測 (2025-2033)

6.1.4. 提供形態別市場内訳

6.1.5. 最終用途産業別市場内訳

6.1.6. 主要企業

6.2. 油圧/機械式HIPPS

6.2.1. 概要

6.2.2. 過去および現在の市場トレンド (2019-2024)

6.2.3. 市場予測 (2025-2033)

6.2.4. 提供形態別市場内訳

6.2.5. 最終用途産業別市場内訳

6.2.6. 主要企業

6.3. タイプ別の魅力的な投資提案

7. 世界の高信頼性圧力保護システム(HIPPS)市場 – 提供形態別内訳

7.1. コンポーネント

7.1.1. 概要

7.1.2. 過去および現在の市場トレンド (2019-2024)

7.1.3. 主要セグメンテーション

7.1.3.1. フィールドイニシエーター

7.1.3.2. ロジックソルバー

7.1.3.3. 最終制御要素

7.1.3.4. その他

7.1.4. 市場予測 (2025-2033)

7.1.5. タイプ別市場内訳

7.1.6. 最終用途産業別市場内訳

7.1.7. 主要企業

7.2. サービス

7.2.1. 概要

7.2.2. 過去および現在の市場トレンド (2019-2024)

7.2.3. 主要セグメンテーション

7.2.3.1. テスト、検査、認証

7.2.3.2. メンテナンス

7.2.3.3. トレーニングとコンサルテーション

7.2.4. 市場予測 (2025-2033)

7.2.5. タイプ別市場内訳

7.2.6. 最終用途産業別市場内訳

7.2.7. 主要企業

7.3. 提供形態別の魅力的な投資提案

8. 世界の高信頼性圧力保護システム(HIPPS)市場 – 最終用途産業別内訳

8.1. 石油・ガス

8.1.1. 概要

8.1.2. 過去および現在の市場トレンド (2019-2024)

8.1.3. 市場予測 (2025-2033)

8.1.4. タイプ別市場内訳

8.1.5. 提供形態別市場内訳

8.1.6. 主要企業

8.2. 発電

8.2.1. 概要

8.2.2. 過去および現在の市場トレンド (2019-2024)

8.2.3. 市場予測 (2025-2033)

8.2.4. タイプ別市場内訳

8.2.5. 提供形態別市場内訳

8.2.6. 主要企業

8.3. 化学

8.3.1. 概要

8.3.2. 過去および現在の市場トレンド (2019-2024)

8.3.3. 市場予測 (2025-2033)

8.3.4. タイプ別市場内訳

8.3.5. 提供形態別市場内訳

8.3.6. 主要企業

8.4. 廃棄物および廃水

8.4.1. 概要

8.4.2. 過去および現在の市場トレンド (2019-2024)

8.4.3. 市場予測 (2025-2033)

8.4.4. タイプ別市場内訳

8.4.5. 提供形態別市場内訳

8.4.6. 主要企業

8.5. 食品・飲料

8.5.1. 概要

8.5.2. 過去および現在の市場トレンド (2019-2024)

8.5.3. 市場予測 (2025-2033)

8.5.4. タイプ別市場内訳

8.5.5. 提供形態別市場内訳

8.5.6. 主要企業

8.6. 製薬

8.6.1. 概要

8.6.2. 過去および現在の市場トレンド (2019-2024)

8.6.3. 市場予測 (2025-2033)

8.6.4. タイプ別市場内訳

8.6.5. 提供形態別市場内訳

8.6.6. 主要企業

8.7. 金属・鉱業

8.7.1. 概要

8.7.2. 過去および現在の市場動向 (2019-2024年)

8.7.3. 市場予測 (2025-2033年)

8.7.4. タイプ別市場内訳

8.7.5. 提供別市場内訳

8.7.6. 主要企業

8.8. 紙・パルプ

8.8.1. 概要

8.8.2. 過去および現在の市場動向 (2019-2024年)

8.8.3. 市場予測 (2025-2033年)

8.8.4. タイプ別市場内訳

8.8.5. 提供別市場内訳

8.8.6. 主要企業

8.9. その他

8.9.1. 過去および現在の市場動向 (2019-2024年)

8.9.2. 市場予測 (2025-2033年)

8.10. 最終用途産業別魅力的な投資提案

9. 世界の高信頼性圧力保護システム (HIPPS) 市場 – 地域別内訳

9.1. 北米

9.1.1. 米国

9.1.1.1. 市場促進要因

9.1.1.2. 過去および現在の市場動向 (2019-2024年)

9.1.1.3. タイプ別市場内訳

9.1.1.4. 提供別市場内訳

9.1.1.5. 最終用途産業別市場内訳

9.1.1.6. 主要企業

9.1.1.7. 市場予測 (2025-2033年)

9.1.1.8. 最近の投資

9.1.2. カナダ

9.1.2.1. 市場促進要因

9.1.2.2. 過去および現在の市場動向 (2019-2024年)

9.1.2.3. タイプ別市場内訳

9.1.2.4. 提供別市場内訳

9.1.2.5. 最終用途産業別市場内訳

9.1.2.6. 主要企業

9.1.2.7. 市場予測 (2025-2033年)

9.1.2.8. 最近の投資

9.2. 欧州

9.2.1. ドイツ

9.2.1.1. 市場促進要因

9.2.1.2. 過去および現在の市場動向 (2019-2024年)

9.2.1.3. タイプ別市場内訳

9.2.1.4. 提供別市場内訳

9.2.1.5. 最終用途産業別市場内訳

9.2.1.6. 主要企業

9.2.1.7. 市場予測 (2025-2033年)

9.2.1.8. 最近の投資

9.2.2. フランス

9.2.2.1. 市場促進要因

9.2.2.2. 過去および現在の市場動向 (2019-2024年)

9.2.2.3. タイプ別市場内訳

9.2.2.4. 提供別市場内訳

9.2.2.5. 最終用途産業別市場内訳

9.2.2.6. 主要企業

9.2.2.7. 市場予測 (2025-2033年)

9.2.2.8. 最近の投資

9.2.3. 英国

9.2.3.1. 市場促進要因

9.2.3.2. 過去および現在の市場動向 (2019-2024年)

9.2.3.3. タイプ別市場内訳

9.2.3.4. 提供別市場内訳

9.2.3.5. 最終用途産業別市場内訳

9.2.3.6. 主要企業

9.2.3.7. 市場予測 (2025-2033年)

9.2.3.8. 最近の投資

9.2.4. イタリア

9.2.4.1. 市場促進要因

9.2.4.2. 過去および現在の市場動向 (2019-2024年)

9.2.4.3. タイプ別市場内訳

9.2.4.4. 提供別市場内訳

9.2.4.5. 最終用途産業別市場内訳

9.2.4.6. 主要企業

9.2.4.7. 市場予測 (2025-2033年)

9.2.4.8. 最近の投資

9.2.5. スペイン

9.2.5.1. 市場促進要因

9.2.5.2. 過去および現在の市場動向 (2019-2024年)

9.2.5.3. タイプ別市場内訳

9.2.5.4. 提供別市場内訳

9.2.5.5. 最終用途産業別市場内訳

9.2.5.6. 主要企業

9.2.5.7. 市場予測 (2025-2033年)

9.2.5.8. 最近の投資

9.2.6. その他

9.2.6.1. 過去および現在の市場動向 (2019-2024年)

9.2.6.2. 市場予測 (2025-2033年)

9.3. アジア太平洋

9.3.1. 中国

9.3.1.1. 市場促進要因

9.3.1.2. 過去および現在の市場動向 (2019-2024年)

9.3.1.3. タイプ別市場内訳

9.3.1.4. 提供別市場内訳

9.3.1.5. 最終用途産業別市場内訳

9.3.1.6. 主要企業

9.3.1.7. 市場予測 (2025-2033年)

9.3.1.8. 最近の投資

9.3.2. 日本

9.3.2.1. 市場促進要因

9.3.2.2. 過去および現在の市場動向 (2019-2024年)

9.3.2.3. タイプ別市場内訳

9.3.2.4. オファリング別市場内訳

9.3.2.5. 最終用途産業別市場内訳

9.3.2.6. 主要企業

9.3.2.7. 市場予測 (2025-2033年)

9.3.2.8. 最近の投資

9.3.3. インド

9.3.3.1. 市場の推進要因

9.3.3.2. 過去および現在の市場動向 (2019-2024年)

9.3.3.3. タイプ別市場内訳

9.3.3.4. オファリング別市場内訳

9.3.3.5. 最終用途産業別市場内訳

9.3.3.6. 主要企業

9.3.3.7. 市場予測 (2025-2033年)

9.3.3.8. 最近の投資

9.3.4. 韓国

9.3.4.1. 市場の推進要因

9.3.4.2. 過去および現在の市場動向 (2019-2024年)

9.3.4.3. タイプ別市場内訳

9.3.4.4. オファリング別市場内訳

9.3.4.5. 最終用途産業別市場内訳

9.3.4.6. 主要企業

9.3.4.7. 市場予測 (2025-2033年)

9.3.4.8. 最近の投資

9.3.5. オーストラリア

9.3.5.1. 市場の推進要因

9.3.5.2. 過去および現在の市場動向 (2019-2024年)

9.3.5.3. タイプ別市場内訳

9.3.5.4. オファリング別市場内訳

9.3.5.5. 最終用途産業別市場内訳

9.3.5.6. 主要企業

9.3.5.7. 市場予測 (2025-2033年)

9.3.5.8. 最近の投資

9.3.6. インドネシア

9.3.6.1. 市場の推進要因

9.3.6.2. 過去および現在の市場動向 (2019-2024年)

9.3.6.3. タイプ別市場内訳

9.3.6.4. オファリング別市場内訳

9.3.6.5. 最終用途産業別市場内訳

9.3.6.6. 主要企業

9.3.6.7. 市場予測 (2025-2033年)

9.3.6.8. 最近の投資

9.3.7. その他

9.3.7.1. 過去および現在の市場動向 (2019-2024年)

9.3.7.2. 市場予測 (2025-2033年)

9.4. ラテンアメリカ

9.4.1. ブラジル

9.4.1.1. 市場の推進要因

9.4.1.2. 過去および現在の市場動向 (2019-2024年)

9.4.1.3. タイプ別市場内訳

9.4.1.4. オファリング別市場内訳

9.4.1.5. 最終用途産業別市場内訳

9.4.1.6. 主要企業

9.4.1.7. 市場予測 (2025-2033年)

9.4.1.8. 最近の投資

9.4.2. メキシコ

9.4.2.1. 市場の推進要因

9.4.2.2. 過去および現在の市場動向 (2019-2024年)

9.4.2.3. タイプ別市場内訳

9.4.2.4. オファリング別市場内訳

9.4.2.5. 最終用途産業別市場内訳

9.4.2.6. 主要企業

9.4.2.7. 市場予測 (2025-2033年)

9.4.2.8. 最近の投資

9.4.3. その他

9.4.3.1. 過去および現在の市場動向 (2019-2024年)

9.4.3.2. 市場予測 (2025-2033年)

9.5. 中東

9.5.1.1. 市場の推進要因

9.5.1.2. 過去および現在の市場動向 (2019-2024年)

9.5.1.3. タイプ別市場内訳

9.5.1.4. オファリング別市場内訳

9.5.1.5. 最終用途産業別市場内訳

9.5.1.6. 国別市場内訳

9.5.1.7. 主要企業

9.5.1.8. 市場予測 (2025-2033年)

9.5.1.9. 最近の投資

9.6. アフリカ

9.6.1.1. 市場の推進要因

9.6.1.2. 過去および現在の市場動向 (2019-2024年)

9.6.1.3. タイプ別市場内訳

9.6.1.4. オファリング別市場内訳

9.6.1.5. 最終用途産業別市場内訳

9.6.1.6. 国別市場内訳

9.6.1.7. 主要企業

9.6.1.8. 市場予測 (2025-2033年)

9.6.1.9. 最近の投資

9.7. 地域別魅力的な投資提案

10. 技術分析

10.1. さまざまな技術の概要

10.2. 技術別高完全性圧力保護システム (HIPPS) アプリケーション

10.3. 新製品の市場投入までの時間

10.4. 主要な技術動向

11. 政府の規制と戦略

12. 世界の高完全性圧力保護システム (HIPPS) 市場 – 業界分析

12.1. 推進要因、阻害要因、機会

12.1.1. 概要

12.1.2. 推進要因

12.1.2.1. 石油・ガス探査の成長

12.1.2.2. 産業オートメーションの台頭

12.1.2.3. 圧力関連の故障の増加

12.1.3. 阻害要因

12.1.3.1. 高い初期投資

12.1.3.2. 統合の複雑さ

12.1.3.3. メンテナンスと技術的課題

12.1.4. 機会

12.1.4.1. 再生可能エネルギープロジェクトの拡大

12.1.4.2. 新興経済国での採用

12.1.5. 影響分析

12.2. ポーターの5つの力分析

12.2.1. 概要

12.2.2. 買い手の交渉力

12.2.3. 供給者の交渉力

12.2.4. 競争の程度

12.2.5. 新規参入の脅威

12.2.6. 代替品の脅威

12.3. バリューチェーン分析

13. 世界の高信頼性圧力保護システム(HIPPS)市場 – 競争環境

13.1. 概要

13.2. 市場構造

13.3. 市場プレーヤーのポジショニング

13.4. 主要な成功戦略

13.5. 競争ダッシュボード

13.6. 企業評価象限

14. 主要プレーヤーのプロファイル

14.1. Emerson Electric Co.

14.1.1. 事業概要

14.1.2. 提供製品

14.1.3. 事業戦略

14.1.4. 財務状況

14.1.5. SWOT分析

14.1.6. 主要ニュースとイベント

14.2. Yokogawa Electric Corp.

14.2.1. 事業概要

14.2.2. 提供製品

14.2.3. 事業戦略

14.2.4. 財務状況

14.2.5. SWOT分析

14.2.6. 主要ニュースとイベント

14.3. HIMA

14.3.1. 事業概要

14.3.2. 提供製品

14.3.3. 事業戦略

14.3.4. SWOT分析

14.3.5. 主要ニュースとイベント

14.4. Schneider Electric

14.4.1. 事業概要

14.4.2. 提供製品

14.4.3. 事業戦略

14.4.4. 財務状況

14.4.5. SWOT分析

14.4.6. 主要ニュースとイベント

14.5. Rockwell Automation Inc.

14.5.1. 事業概要

14.5.2. 提供製品

14.5.3. 事業戦略

14.5.4. 財務状況

14.5.5. SWOT分析

14.5.6. 主要ニュースとイベント

14.6. ABB

14.6.1. 事業概要

14.6.2. 提供製品

14.6.3. 事業戦略

14.6.4. 財務状況

14.6.5. SWOT分析

14.6.6. 主要ニュースとイベント

14.7. Schlumberger

14.7.1. 事業概要

14.7.2. 提供製品

14.7.3. 事業戦略

14.7.4. 財務状況

14.7.5. SWOT分析

14.7.6. 主要ニュースとイベント

14.8. Siemens

14.8.1. 事業概要

14.8.2. 提供製品

14.8.3. 事業戦略

14.8.4. 財務状況

14.8.5. SWOT分析

14.8.6. 主要ニュースとイベント

14.9. Honeywell International

14.9.1. 事業概要

14.9.2. 提供製品

14.9.3. 事業戦略

14.9.4. 財務状況

14.9.5. SWOT分析

14.9.6. 主要ニュースとイベント

14.10. L&T Valves

14.10.1. 事業概要

14.10.2. 提供製品

14.10.3. 事業戦略

14.10.4. SWOT分析

14.10.5. 主要ニュースとイベント

14.11. Samson AG

14.11.1. 事業概要

14.11.2. 提供製品

14.11.3. 事業戦略

14.11.4. 財務状況

14.11.5. SWOT分析

14.11.6. 主要ニュースとイベント

15. 戦略的提言

16. 付録

高圧保護システム(HIPPS)は、パイプラインや容器の過圧を防止するために設計された、高い安全完全性を持つ計装安全システム(SIS)です。従来の安全弁やフレアシステムに代わり、圧力源を迅速かつ確実に遮断することで、下流側の機器を保護します。国際的な機能安全規格(IEC 61508/61511など)に準拠し、非常に高い信頼性と可用性を持つように設計されます。その主な目的は、設備、作業員、環境を過圧による危険から守り、環境負荷の低減や設備コストの最適化に貢献することです。

HIPPSの「種類」というよりは、その構成要素とアーキテクチャのバリエーションについて説明します。HIPPSは、通常、圧力センサー、ロジックソルバー、最終要素(遮断弁とアクチュエーター)の3つの主要コンポーネントで構成されます。センサーには複数の圧力トランスミッターが用いられ、冗長性(例:2 out of 3 (2oo3)投票方式)を持たせることが一般的です。ロジックソルバーは、専用の安全PLCやリレーベースのシステムが使用され、これも冗長化されます。最終要素である遮断弁も、通常は2つの独立した弁が直列に配置される1 out of 2 D (1oo2D) 構成が採用され、迅速な閉鎖と高い故障許容度を実現します。これらのコンポーネントは、システムの安全完全性レベル(SIL)要件を満たすように選定・設計されます。

HIPPSは、主に石油・ガス産業、化学プラント、発電所など、高圧流体を取り扱う様々な分野で利用されています。石油・ガスの上流工程では、油井やガス井からの高圧流体を下流の低圧設備に送る際の過圧保護に用いられ、厚肉のパイプラインや大型圧力容器の設置を回避し、コスト削減に貢献します。高圧ガスや原油の長距離輸送パイプラインにおいては、下流側のステーションや分岐点での過圧保護に適用されます。化学プラントや精製所では、反応器や蒸留塔などの高圧プロセスにおいて、安全弁の排出量を削減し、フレアスタックの負荷を軽減するために導入されます。環境保護の観点からは、フレアシステムの使用を最小限に抑えることで、温室効果ガスの排出削減や騒音の低減に寄与します。また、サブシー(海底)用途では、アクセスが困難な場所での信頼性の高い過圧保護ソリューションとして利用されます。

HIPPSは、より広範な「機能安全」の概念と密接に関連しています。計装安全システム(SIS)は、HIPPSが特定の危険(過圧)に対応するシステムの一種です。機能安全(Functional Safety)は、機器やシステムの故障によって引き起こされる危険を許容可能なレベルまで低減するための安全対策の総称です。IEC 61508/61511は、HIPPSの設計、実装、運用、保守が厳密に準拠する機能安全に関する国際規格です。安全完全性レベル(SIL)は、システムが特定の安全機能を実行する確率を示す尺度で、HIPPSは通常、非常に高いSIL(例:SIL 3またはSIL 4)を達成します。圧力安全弁(PSV)やリリーフ弁は従来の過圧保護手段であり、HIPPSはこれらを補完または代替し、PSVの排出量を削減しフレアシステムへの負荷を軽減します。緊急遮断システム(ESD)はプラント全体の緊急停止を行うシステムであり、HIPPSはESDの一部として、または独立した高圧保護機能として統合されることがあります。