❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

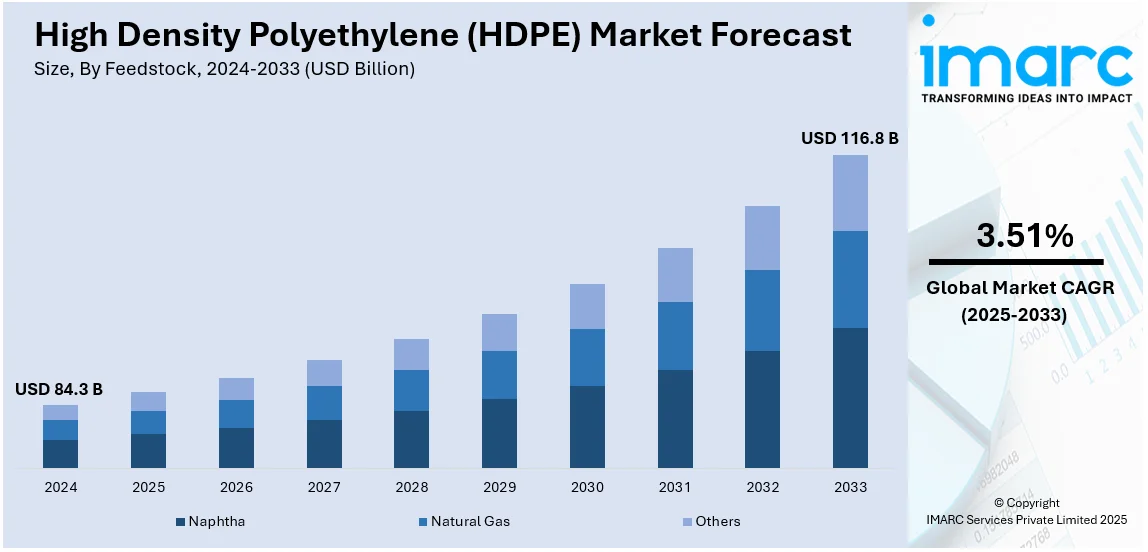

高密度ポリエチレン(HDPE)の世界市場規模は、2024年に843億ドルと評価され、2033年までに1168億ドルに達すると予測されており、2025年から2033年の期間で年平均成長率(CAGR)3.51%を示す見込みです。アジア太平洋地域は、急速な工業化、包装・建設分野での強い需要、自動車産業の拡大、持続可能なプラスチックソリューションとリサイクルを促進する政府の取り組みにより、2024年に45%以上の市場シェアを占め、市場を牽引しています。

HDPE市場の成長を牽引する主要因は、環境に優しく軽量な包装オプションへの需要増加です。HDPEは、その優れた強度対重量比、リサイクル性、耐薬品性、耐湿性から包装に広く利用されています。Eコマースの台頭や、リサイクル可能な材料を促進する厳しい環境規制も市場需要を加速させています。さらに、食品・飲料、パーソナルケア、医薬品などの業界では、製品の安全性と保存期間を向上させるため、HDPEベースの包装への移行が進んでいます。プラスチック廃棄物の削減と循環経済の実践への注力も、市場拡大を継続的に後押ししています。

米国は、HDPEの主要生産国および輸出国として重要な役割を担っています。豊富なシェールガス埋蔵量により、HDPE製造の主要原料であるエチレンを費用対効果高く生産できる利点があります。先進的な重合技術と大規模な石油化学投資が米国の市場での地位をさらに強化しています。また、米国の堅調な包装、建設、自動車産業もHDPE需要を支えています。持続可能性への取り組みやリサイクル技術の進歩も、HDPE用途の革新を推進しており、例えばExxonMobilは2026年からテキサスで先進リサイクルに2億ドルを投資し、2027年までに年間10億ポンドのグローバルリサイクル能力達成を目指しています。

HDPE市場の主要トレンドは以下の通りです。

まず、**包装産業での需要増加**です。HDPEは、耐薬品性、耐摩耗性、軽量性といった特性から、食品・飲料、パーソナルケア製品、家庭用品向けの軽量で耐久性のある容器やボトル、セルライナー、液体パウチなどに広く利用されています。他のプラスチックと比較して高いリサイクル性を持つため、グリーン包装ソリューションを促進し、市場成長を後押ししています。IMARC Groupの予測では、世界のパウチ市場は2032年までに804億ドルに達し、パウチ包装生産のためのHDPE需要をさらに高めるでしょう。

次に、**インフラの拡大**です。HDPEは、高い強度対密度比、柔軟性、耐腐食性から、パイプ、ジオメンブレン、断熱材など様々な建築用途で利用されています。これらの特性により、HDPEパイプは給水システム、下水システム、ガス配給網に理想的です。特に新興経済国における都市化とインフラ開発の進行が建設活動を増加させ、HDPE市場の成長を支えています。また、持続可能でエネルギー効率の高い特性から、グリーン建設への注力もHDPE需要を増加させています。

さらに、**技術革新と製品開発**です。応力亀裂耐性、耐衝撃性、環境(遅延亀裂)耐性など特性が向上した新しいHDPEグレードの導入により、適用範囲が拡大しています。重合方法や触媒技術の最近の進歩により、特定の用途向けに分子量や密度を設計・生産することが可能になりました。HDPEの3Dプリンティングや先進製造技術への組み込みも、様々な産業で応用を広げています。HDPEのリサイクル性向上やバイオベースHDPEの開発に向けた研究開発も、市場の見通しを良好に保っています。

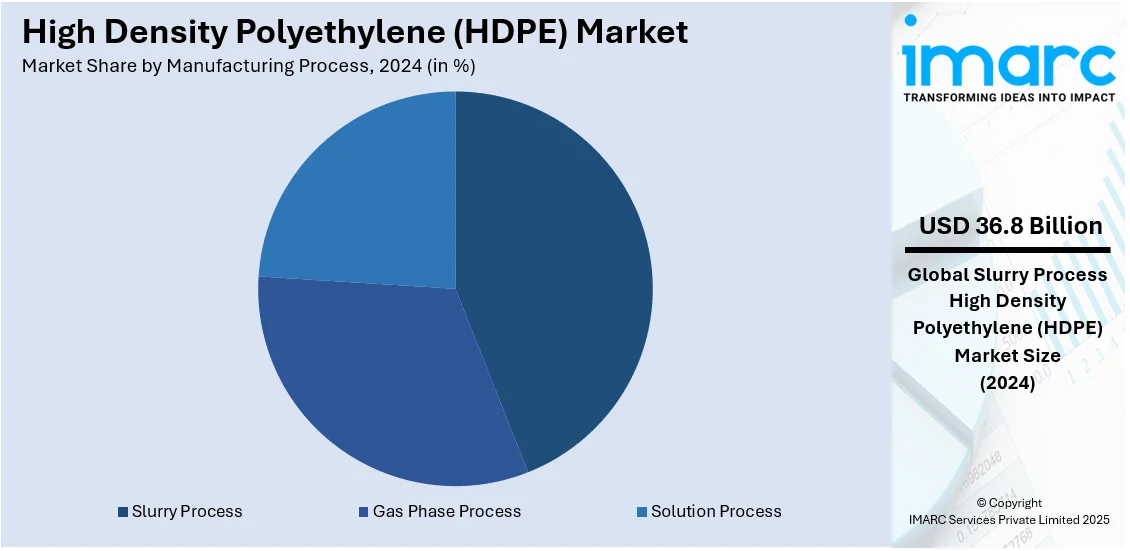

HDPE産業のセグメンテーションでは、原料別ではナフサが2024年に最大の構成要素であり、クラッキング技術の進歩と確立された生産インフラがその優位性を支えています。用途別では、ブロー成形が2024年に約33.2%の市場シェアでリードしており、容器、ボトル、ドラムの製造に利用され、耐久性、軽量性、耐薬品性が重要な包装産業で特に需要が高いです。押出ブロー成形や射出ブロー成形などの技術進歩も、最終用途の生産性と品質を向上させています。製造プロセス別では、スラリープロセスが市場をリードしています。

高密度ポリエチレン(HDPE)市場において、2024年にはスラリー法が約43.7%の市場シェアを占め、最大のプロセスとなっています。この方法は、幅広いHDPEグレードの生産における汎用性、費用対効果、高収率、分子量分布の制御、優れた機械的特性と一貫性、堅牢性、拡張性、そして継続的な技術改善により、その優位性を確立しています。

地域別に見ると、2024年にはアジア太平洋地域が45%を超える最大の市場シェアを占めました。中国、インド、東南アジア諸国における急速な都市化と工業化が、建設、包装、自動車産業におけるHDPEの需要を押し上げています。特に、輸入内容物を保護するためのボトルや容器入り消費財などの包装用途がHDPEの売上を牽引し、市場収益を向上させています。さらに、水供給や下水システムといったインフラプロジェクトの推進が、経済的で耐久性のあるHDPEパイプの需要を促進しています。高性能特殊HDPEグレードの開発や生産プロセスの技術革新も、市場プレイヤーに成長機会を提供しており、多くの企業が設備拡張を計画しています(例:LyondellBasellとHostlen ACP Technologiesによる内モンゴルへの技術ライセンス供与)。

北米のHDPE市場は、包装、建設、自動車産業での需要増加により拡大しています。HDPEの強度、耐薬品性、リサイクル性は、ボトル、パイプ、遮水シートなどの用途で好まれています。例えば、2024年10月にはExxonMobilが、高酸素バリア性、耐穿刺性、高温充填適合性を備えた95%PEリサイクル可能な熱成形包装を開発しました。米国とカナダが市場成長を牽引し、リサイクル技術や持続可能なプラスチックへの投資がこれを後押ししています。インフラ整備の進展がHDPEパイプの需要を促進する一方、Eコマースと消費財市場の拡大が包装産業に恩恵をもたらしています。リサイクルプラスチックを促進する規制政策も市場動向に影響を与えており、Dow、ExxonMobil、LyondellBasellなどの主要企業は、能力拡張と革新に注力しています。持続可能性のトレンドと様々な産業での用途拡大により、市場は着実な成長が見込まれます。

米国は北米市場の88.50%を占めています。化粧品産業の拡大に支えられ、パーソナルケア製品を保管するための耐久性のある容器やボトルでのHDPE採用が加速しています。HDPEは、パーソナルケア製品の安全な保管と賞味期限の延長を保証し、外部要素に対する優れた耐性を提供します。その軽量性は物流効率を高め、輸送コストを削減します。リサイクル可能で再利用可能な材料への選好が高まる中、HDPEは有利な選択肢として位置づけられています。化粧品産業の拡大は、美的魅力と機能性を兼ね備えた容器におけるHDPE需要を強化し、包装革新を促進しています。持続可能性への関心が高まる中、HDPEは製品の完全性を維持しつつ環境基準への準拠を確保するための重要な材料となっています。

アジア太平洋地域では、自動車産業への投資増加がHDPEの採用を急増させています。これは、軽量で耐衝撃性のある部品の進歩を促進しています。インドの自動車産業への巨額の海外直接投資(FDI)が示すように、車両メーカーは燃料効率と寿命を向上させるためにHDPEを積極的に採用しており、持続可能で経済的なソリューションという業界トレンドに合致しています。HDPEは、その高い強度対重量比から、燃料タンク、バンパー、エンジンルーム部品に採用されています。また、車両の軽量化と性能向上のため、従来の材料を代替しており、需要をさらに加速させています。自動車産業への投資は、先進ポリマー配合の研究を促進し、HDPE部品の構造的完全性と耐薬品性を強化しています。排出量削減とリサイクル性向上に焦点を当て、自動車部門は持続可能な製造慣行のためにHDPEの使用を優先しています。

欧州では、食品・飲料事業の成長に牽引された持続可能な包装ソリューションの拡大により、HDPEの採用が拡大しています。2020年にはEUに291,000の食品・飲料加工企業が存在しました。企業が環境負荷を低減するためにリサイクル可能で軽量な材料を求める中、HDPEは持続可能な包装ソリューションとして好まれています。食品・飲料事業の成長は、製品の賞味期限を延長しつつ廃棄物を最小限に抑えるHDPE包装への移行を推進しています。さらに、持続可能な包装ソリューションに対する規制の重視が、容器、ボトル、パウチにおけるHDPEの広範な使用を奨励しています。HDPEの多様性は革新的な保管ソリューションの需要を支え、持続可能な包装におけるその重要性を強化しています。消費者が環境に配慮した選択を優先する中、HDPEは業界標準を形成する上で重要な役割を果たし続けています。

ラテンアメリカでは、急速な工業化と都市化に支えられたインフラ拡張により、HDPEの採用が増加しています。2024年にはラテンアメリカの人口の85.2%(5億6500万人以上)が都市部に居住しており、HDPEの多様性がインフラ整備に不可欠な材料となっています。

高密度ポリエチレン(HDPE)市場は、配管、電線管、公共施設システムにおいて、その優れた耐久性、耐腐食性、軽量性、費用対効果の高さから不可欠な素材として需要が拡大している。急速な工業化と都市化、そしてインフラ拡張が建設プロジェクトを強力に推進しており、高性能プラスチックソリューションへの依存度を高める中で、HDPEは主要な選択肢として位置づけられている。

特に中東・アフリカ地域では、耐久性と耐腐食性に優れた建材への需要増がHDPEの採用を加速させている。報告によると、サウジアラビアの建設部門は8,190億ドル相当、5,200件以上のプロジェクトが進行中で活況を呈しており、HDPEは過酷な環境下での水道管、下水システム、構造補強に理想的な素材とされている。これはプラスチックベースのインフラ部品における革新を促進し、効率性と長寿命化に貢献している。また、エネルギー効率の高い建築慣行への適応性も、現代建設におけるHDPEの役割を強化する要因となっている。長期的な持続可能性が重視される中、HDPEはインフラ開発の主要材料としての地位を確立している。

HDPE市場は激しい競争に直面しており、主要企業は生産能力の拡大、技術革新、そして持続可能性対策に注力している。広範な生産施設とグローバルな流通ネットワークを持つ大手企業が市場を支配しており、市場プレゼンスの強化と製品ポートフォリオの拡充のために、合併、買収、提携といった戦略を積極的に展開している。バイオベースHDPEや高度なリサイクル技術への投資が増加しており、これが業界の競争環境を形成している。例えば、2024年1月にはINEOSが、木材加工残渣由来の低炭素ポリマーをバイオナフサからバイオエチレンに変換し、世界初の持続可能なガスパイプライン向けバイオベースHDPEを生産した。地域プレーヤーもコスト優位性と戦略的提携を活用して市場シェアを獲得しようとしている。

最近の主な動向としては、以下の点が挙げられる:

* 2024年11月:BASFは、中国市場での持続可能性と成長を支援するため、新HDPEブランド「EasiplasTM」を発表し、湛江ベルブントサイトでリアクターや製品パージビンなどの主要設備の設置を含む建設マイルストーンを達成した。

* 2024年10月:KPSは、高流量燃料用途向けの3インチ導電性HDPE二重壁配管システムを導入した。これはEN 14125認証を取得し、90mmの一次パイプと110mmの二次パイプを備え、EVOH層によるゼロ透過設計で燃料や化学物質を保護する。

* 2024年9月:Indian Oil Corporation Limited (IOCL)は、インドのパラディップ石油化学コンプレックスに年間65万トンの生産能力を持つ大規模ポリエチレン生産施設を建設するため、UnivationのUNIPOL™ PEプロセス技術を採用した。ここではリニア低密度ポリエチレン(LLDPE)とHDPEが製造される予定である。

* 2024年9月:Castrol India Ltdは、HDPEボトルにおける再生材含有率を50%に引き上げ、2024年までに年間約2,600トンの再生プラスチックを使用する計画を発表した。これはプラスチック汚染の脅威を軽減し、循環経済を推進する同社の環境責任への取り組みの一環である。

* 2024年6月:Berry Global Inc.は、美容、家庭、パーソナルケア製品向けに、100%使用済み再生プラスチック製の長方形カスタムHDPEボトルを発売した。このボトルは多様なキャップやクロージャーに対応する多機能ネックデザインが特徴で、ブランドが魅力的なパッケージを開発する柔軟性を提供する。

本レポートは、2019年から2033年までのHDPE市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会、主要な地域市場、そして主要企業の詳細なプロファイルを含んでいる。ポーターのファイブフォース分析を通じて、市場の競争レベルと魅力を評価するのに役立つ情報も提供される。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 特性

4.3 主要な業界トレンド

5 世界の高密度ポリエチレン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 原料別市場内訳

5.5 用途別市場内訳

5.6 製造プロセス別市場内訳

5.7 地域別市場内訳

5.8 市場予測

5.9 SWOT分析

5.9.1 概要

5.9.2 強み

5.9.3 弱み

5.9.4 機会

5.9.5 脅威

5.10 バリューチェーン分析

5.10.1 概要

5.10.2 研究開発

5.10.3 原材料調達

5.10.4 製造

5.10.5 マーケティング

5.10.6 流通

5.10.7 最終用途

5.11 ポーターの5つの力分析

5.11.1 概要

5.11.2 買い手の交渉力

5.11.3 供給者の交渉力

5.11.4 競争の程度

5.11.5 新規参入の脅威

5.11.6 代替品の脅威

5.12 価格分析

5.12.1 主要価格指標

5.12.2 価格構造

5.12.3 マージン分析

6 原料別市場内訳

6.1 ナフサ

6.1.1 市場トレンド

6.1.2 市場予測

6.2 天然ガス

6.2.1 市場トレンド

6.2.2 市場予測

6.3 その他

6.3.1 市場トレンド

6.3.2 市場予測

7 用途別市場内訳

7.1 ブロー成形

7.1.1 市場トレンド

7.1.2 市場予測

7.2 フィルム・シート

7.2.1 市場トレンド

7.2.2 市場予測

7.3 射出成形

7.3.1 市場トレンド

7.3.2 市場予測

7.4 パイプ・押出成形

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 製造プロセス別市場内訳

8.1 気相法

8.1.1 市場トレンド

8.1.2 市場予測

8.2 スラリー法

8.2.1 市場トレンド

8.2.2 市場予測

8.3 溶液法

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 アジア太平洋

9.1.1 市場トレンド

9.1.2 市場予測

9.2 北米

9.2.1 市場トレンド

9.2.2 市場予測

9.3 ヨーロッパ

9.3.1 市場トレンド

9.3.2 市場予測

9.4 中東・アフリカ

9.4.1 市場トレンド

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場トレンド

9.5.2 市場予測

10 高密度ポリエチレン製造プロセス

10.1 製品概要

10.2 原材料要件

10.3 製造プロセス

10.4 主要な成功要因とリスク要因

11 競争環境

11.1 市場構造

11.2 主要企業

11.3 主要企業のプロファイル

11.3.1 シェブロン・フィリップス・ケミカル・カンパニーLLC

11.3.2 ダイナラボ・コーポレーション

11.3.3 ザ・ダウ・ケミカル・カンパニー

11.3.4 エクソンモービル・コーポレーション

11.3.5 ライオンデルバセル・インダストリーズN.V.

11.3.6 イネオスAG

11.3.7 サウジ基礎産業公社 (SABIC)

11.3.8 シノペック北京燕山公司

11.3.9 ペトロチャイナ・カンパニー・リミテッド

11.3.10 ブラスケムSA

11.3.11 リライアンス・インダストリーズ・リミテッド

11.3.12 フォルモサ・プラスチックス・コーポレーション

11.3.13 デリム株式会社

11.3.14 プライムポリマー株式会社

11.3.15 三井化学株式会社

図のリスト

図1:世界の高密度ポリエチレン市場:主要な推進要因と課題

図2:世界の高密度ポリエチレン市場:販売額(10億米ドル)、2019-2024年

図3:世界の高密度ポリエチレン市場:製造プロセス別内訳(%)、2024年

図4:世界の高密度ポリエチレン市場:原料別内訳(%)、2024年

図5:世界の高密度ポリエチレン市場:用途別内訳(%)、2024年

図6:世界の高密度ポリエチレン市場:地域別内訳(%)、2024年

図7:世界の高密度ポリエチレン市場予測:販売額(10億米ドル)、2025-2033年

図8:世界の高密度ポリエチレン産業:SWOT分析

図9:世界の高密度ポリエチレン産業:バリューチェーン分析

図10:世界の高密度ポリエチレン産業:ポーターの5フォース分析

図11:世界の高密度ポリエチレン(ナフサ)市場:販売額(100万米ドル)、2019年および2024年

図12:世界の高密度ポリエチレン(ナフサ)市場予測:販売額(100万米ドル)、2025-2033年

図13:世界の高密度ポリエチレン(天然ガス)市場:販売額(100万米ドル)、2019年および2024年

図14:世界の高密度ポリエチレン(天然ガス)市場予測:販売額(100万米ドル)、2025-2033年

図15:世界の高密度ポリエチレン(その他の原料)市場:販売額(100万米ドル)、2019年および2024年

図16:世界の高密度ポリエチレン(その他の原料)市場予測:販売額(100万米ドル)、2025-2033年

図17:世界の高密度ポリエチレン(ブロー成形用途)市場:販売額(100万米ドル)、2019年および2024年

図18:世界の高密度ポリエチレン(ブロー成形用途)市場予測:販売額(100万米ドル)、2025-2033年

図19:世界の高密度ポリエチレン(フィルム・シート用途)市場:販売額(100万米ドル)、2019年および2024年

図20:世界の高密度ポリエチレン(フィルム・シート用途)市場予測:販売額(100万米ドル)、2025-2033年

図21:世界の高密度ポリエチレン(射出成形用途)市場:販売額(100万米ドル)、2019年および2024年

図22:世界の高密度ポリエチレン(射出成形用途)市場予測:販売額(100万米ドル)、2025-2033年

図23:世界の高密度ポリエチレン(パイプ・押出成形用途)市場:販売額(100万米ドル)、2019年および2024年

図24:世界の高密度ポリエチレン(パイプ・押出成形用途)市場予測:販売額(100万米ドル)、2025-2033年

図25:世界の高密度ポリエチレン(その他の用途)市場:販売額(100万米ドル)、2019年および2024年

図26:世界の高密度ポリエチレン(その他の用途)市場予測:販売額(100万米ドル)、2025-2033年

図27: 世界: 高密度ポリエチレン (気相法) 市場: 販売額 (百万米ドル), 2019年および2024年

図28: 世界: 高密度ポリエチレン (気相法) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図29: 世界: 高密度ポリエチレン (スラリー法) 市場: 販売額 (百万米ドル), 2019年および2024年

図30: 世界: 高密度ポリエチレン (スラリー法) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図31: 世界: 高密度ポリエチレン (溶液法) 市場: 販売額 (百万米ドル), 2019年および2024年

図32: 世界: 高密度ポリエチレン (溶液法) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図33: アジア太平洋: 高密度ポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図34: アジア太平洋: 高密度ポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図35: 北米: 高密度ポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図36: 北米: 高密度ポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図37: 欧州: 高密度ポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図38: 欧州: 高密度ポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図39: 中東およびアフリカ: 高密度ポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図40: 中東およびアフリカ: 高密度ポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図41: ラテンアメリカ: 高密度ポリエチレン市場: 販売額 (百万米ドル), 2019年および2024年

図42: ラテンアメリカ: 高密度ポリエチレン市場予測: 販売額 (百万米ドル), 2025年~2033年

図43: 高密度ポリエチレン製造: 詳細プロセスフロー

高密度ポリエチレン(HDPE)は、エチレンを原料とする熱可塑性樹脂の一種でございます。その分子構造は線状であり、結晶化度が高いため、低密度ポリエチレン(LDPE)と比較して密度が非常に高く(通常0.941 g/cm³以上)、優れた剛性、強度、耐衝撃性、耐薬品性、そして不透過性を示します。低圧法で製造され、その特性のバランスの良さから、非常に幅広い分野で利用されている素材でございます。

HDPE自体がポリエチレンの一種ではございますが、用途に応じて様々な特性を持つグレードが存在いたします。例えば、ブロー成形に適したグレードは、牛乳パックや洗剤ボトル、シャンプーボトルなどの容器製造に広く用いられます。フィルム成形用グレードは、レジ袋やゴミ袋、各種包装フィルムに利用され、薄くても高い強度を保つ特性が求められます。射出成形用グレードは、飲料のキャップ、コンテナ、パレット、玩具、家電部品などに使われ、精密な成形性と剛性が特徴です。また、水道管やガス管、下水管などのパイプ用途には、長期的な耐久性、耐圧性、耐環境応力亀裂性が求められる専用のグレードが開発されております。これらのグレードは、分子量分布、共重合体の種類、および添加剤の配合によって、それぞれの用途に最適な特性が調整されております。

HDPEは、その優れた物理的・化学的特性から、多岐にわたる分野で活用されております。主な用途としては、食品容器(牛乳、ジュース、食用油ボトルなど)、洗剤やシャンプーなどの日用品容器、プラスチック袋(レジ袋、ゴミ袋、食品包装袋)、各種パイプ(上下水道管、ガス管、電線管、農業用灌漑管)、自動車部品(燃料タンク、内装部品、バッテリーケース)、日用品(バケツ、コンテナ、まな板、おもちゃ、家具)、漁業用網、ロープ、土木建築資材(ジオメンブレン、保護シート)などが挙げられます。軽量でありながら高い強度と耐久性、そして優れた耐薬品性を持つため、特に包装材料やインフラ材料として不可欠な存在となっております。

HDPEの製造には、チーグラー・ナッタ触媒やメタロセン触媒を用いた重合技術が用いられております。これらの触媒技術により、分子量分布や結晶性を精密に制御し、特定の用途に最適な特性を持つHDPEを効率的に生産することが可能でございます。加工技術としては、ブロー成形、射出成形、押出成形(フィルム、シート、パイプ)、回転成形などがあり、製品の形状や用途に応じて最適な方法が選択されます。また、HDPEはリサイクルが容易な樹脂であり、メカニカルリサイクル(マテリアルリサイクル)やケミカルリサイクルといった技術が確立され、持続可能な社会の実現に貢献しております。製品の性能向上や寿命延長のためには、紫外線安定剤、酸化防止剤、着色剤、帯電防止剤などの各種添加剤技術も非常に重要でございます。さらに、他の樹脂との共押出成形により、多層構造を持つ高機能な製品も開発されており、その応用範囲は広がり続けております。