❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

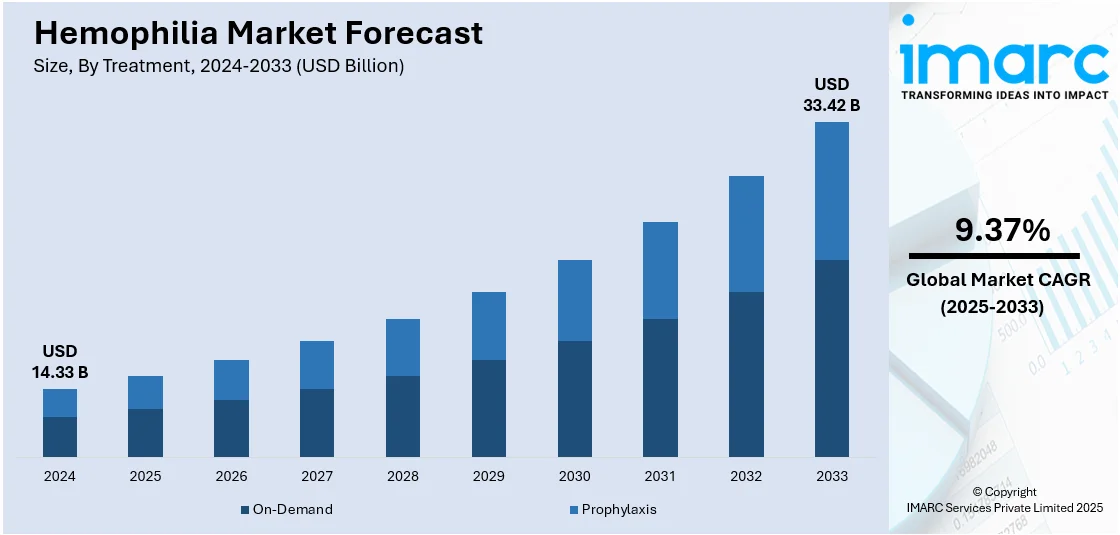

世界の血友病市場は、2024年に143.3億米ドルと評価され、2033年には334.2億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率9.37%で拡大する見込みです。北米が市場を牽引し、2024年には49.7%以上の市場シェアを占めています。

この市場成長は、遺伝子治療や半減期延長型治療薬といった革新的な治療法への投資増加、患者の意識向上、個別化医療の進展によって推進されています。高額な研究開発費が投じられ、長期的な解決策を提供する遺伝子治療などの革新が進んでいます。血友病患者の増加に伴い、因子補充療法を減らすための治療改善努力がなされており、半減期延長型治療薬は注入頻度を減らし、患者のQOL向上に貢献しています。また、個別化医療への傾倒が高まる中で、個々の患者の特定のニーズに対応する個別化治療法の開発も進んでいます。米国では、より良い治療法への需要が高まり、高度な血友病治療の需要が拡大しています。米国政府や医療機関も、これらの新しい治療法へのアクセス向上に関心を示し、治療の利用しやすさと手頃な価格を促進しています。

血友病および遺伝性疾患の世界的な発生率の増加は、市場成長の主要な推進力です。2023年には、世界で約21万9千人が血友病と診断されました。診断数の増加と予防療法の普及が、市場に大きな機会をもたらしています。各国政府機関は、早期診断と新生児スクリーニングの重要性に関する啓発キャンペーンを実施しており、業界の成長を促進しています。限られた治療選択肢を背景に、研究開発への投資が増加しており、主要企業は治療効果と精度を向上させるための高度な診断ツールと治療法の開発に注力しています。さらに、世界中で専門の血友病治療センター(HTC)の設立への多大な投資も市場成長を促進すると予想されます。例えば、2023年にはHTC資金提供プログラムが12カ国の20センターを支援し、データ収集と患者ケアを強化しました。

遺伝子治療の進歩は、血友病治療における長年の課題に対処する上で大きな変革をもたらしています。従来の頻繁な因子補充療法は高コストやコンプライアンスの問題を伴うため、長期的な解決策を提供する代替療法への需要が高まっています。最も有望な進歩の一つが遺伝子治療であり、定期的な注入の必要性をなくし、より持続可能な治療モデルを提供する可能性を秘めています。例えば、2024年12月には、インドで重症血友病Aに対する初のヒト遺伝子治療がレンチウイルスベクターを用いて成功裏に実施されました。この画期的な治療は出血エピソードをゼロにし、長期的な出血予防効果を示しました。また、繰り返しの注入が不要となり、患者のコストと負担を軽減しました。この成功は、血友病市場における遺伝子治療の将来的な可能性を強調し、治療環境を変革する強力な候補となっています。

世界の血友病市場が成長を続ける中、利便性と個別化を重視した治療法への関心が高まっています。多くの既存治療法、特に静脈内注入は時間がかかり、頻繁な通院が必要で、患者にとって不便です。患者中心のケアが重視されるにつれて、投与の容易さと個別化された治療計画を通じてQOLを向上させる治療法への需要が増加しています。これにより、よりアクセスしやすく患者に優しい治療選択肢の開発が促進されています。例えば、2025年1月には、FDAが阻害剤を伴う血友病AおよびBに対する初の皮下予防治療薬であるConcizumab-mtci(Alhemo)を承認しました。この新しい治療法は、皮下注射を提供することで、静脈内注入の必要性をなくし、患者にとってより便利な選択肢となります。Alhemoの承認は、阻害剤を持つ患者にとって画期的なものであり、既存治療に代わる待望の選択肢を提供し、血友病管理の柔軟性と利便性を高めます。この新しい承認により、血友病市場は、より効果的であるだけでなく、患者個人のニーズに合わせて調整された治療法へと移行しており、治療へのアクセスが向上しています。結果として、この市場は急速に拡大しており、個別化されたケアの機会がさらに広がっています。

血友病の世界市場は、タイプ、治療法、療法、地域別に詳細に分析されており、2025年から2033年までの予測が示されている。

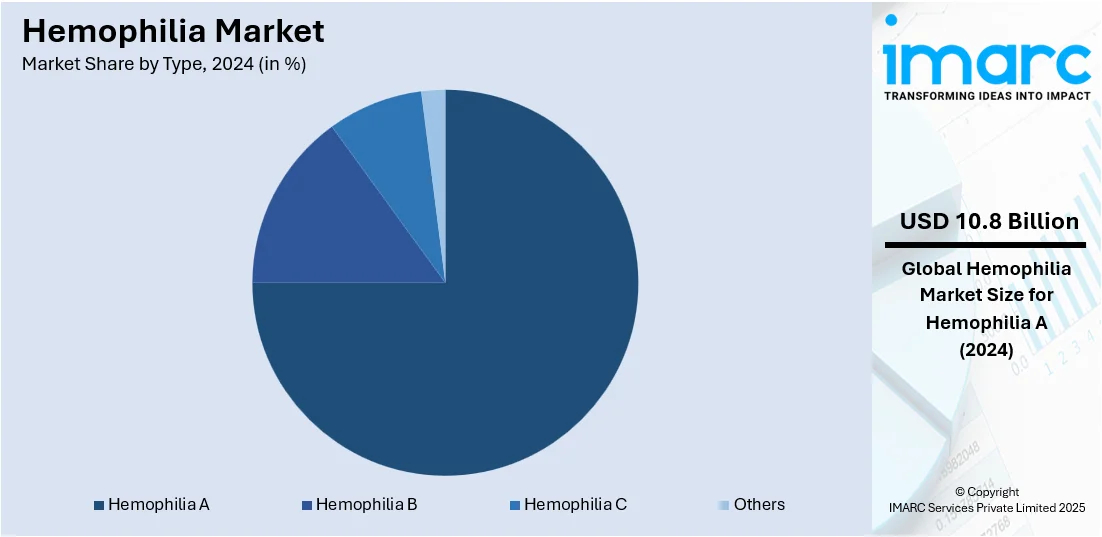

タイプ別では、2024年に血友病Aが市場全体の75.3%を占め、主導的地位を確立した。これは、血友病Aの高い有病率、VIII因子欠乏症患者の多さ、遺伝子治療や改良された凝固因子製剤といった治療法の進歩、診断率向上、予防的治療の普及が主な要因である。血友病Aセグメントは今後も市場を牽引すると予測される。

治療法別では、2024年にオンデマンド治療が市場をリードした。出血エピソード発生時の即時介入への選好、柔軟性、そして皮下注射や持続型因子療法など、より高度で投与しやすい治療法の開発がその主な推進要因である。これらの治療法は患者のコンプライアンスと利便性を向上させ、オンデマンド治療セグメントは引き続き重要な役割を担う。

療法別では、2024年に補充療法が市場全体の61.7%を占め、牽引役となった。血友病AとB両方への有効性、欠損凝固因子を直接補充するメカニズム、凝固因子の半減期延長による持続型療法の普及、および予防的補充療法の広範な使用がその要因である。これにより、患者の健康と生活の質が向上している。

地域別では、2024年に北米が市場全体の49.7%を占め、最大の市場となった。高い医療費支出、先進的な医療インフラ、革新的な治療法へのアクセス、専門の血友病治療センター(HTC)のネットワーク、政府支援、主要製薬会社の存在がその背景にある。診断率の向上、患者意識の高まり、遺伝子治療などの新しい治療法へのアクセスも、北米の需要を大幅に押し上げている。

北米市場において、米国は93.50%を占める主要な貢献国である。これは、国内の専門HTCの増加(約141の連邦政府資金によるセンター)、包括的ケア、早期診断の改善、公的・民間資金の増加、医療提供者と製薬会社の連携によるものである。

アジア太平洋地域では、遺伝性疾患の有病率増加(特にX連鎖劣性遺伝による血友病)に牽引され、血友病治療の採用が著しく増加している。早期発見、遺伝カウンセリング、啓発キャンペーンといった公衆衛生イニシアチブ、診断技術の進歩、そして医療体制と政府支援の改善が、患者特定と管理を促進している。

欧州では、高齢化人口が血友病ケアの需要増加に影響を与えている。2024年初頭時点で、欧州人口の20%以上が65歳以上であり、平均寿命の延びにより、若年期に診断された患者は生涯にわたる治療を必要とする。このため、医療資源への需要が増加し、関節損傷などの加齢に伴う合併症管理に焦点が当てられ、医療システムは長期治療計画に適応している。

血友病市場は、診断件数の増加、医療インフラの拡充、治療法の進歩により、世界的に成長を続けています。

ラテンアメリカでは、血友病の診断件数が増加しており、コロンビアでは2021年に血友病Aの有病率が10万人あたり4.29例と報告されています。医療サービスへのアクセス改善と疾患啓発の向上、集団スクリーニングプログラムが診断数を増やし、一貫した包括的な治療計画への需要を高めています。継続的な治療と専門的なケアの必要性が、この地域の市場拡大を牽引しています。

中東およびアフリカ地域では、医療インフラの継続的な拡大に伴い、血友病治療の導入が進んでいます。イラク、イラン、トルコ、エジプト、ヨルダン、シリア、サウジアラビアを含むMENA地域では、血友病の有病率が10万人あたり1.4~8.1例と幅広く報告されています。医療システムの強化と新しい治療・診断センターの導入により、専門サービスへのアクセスと早期発見が改善され、診断能力と治療選択肢の進歩が、これまで十分なサービスを受けられなかった地域での血友病ケアの利用可能性を高めています。

競争環境においては、主要企業はより高い有効性と少ない副作用を持つ先進的な製剤の開発に向けた研究開発に注力しており、より安全で効果的な治療法への移行を反映しています。買収、パートナーシップ、グローバルな協力による事業拡大が市場を牽引し、企業は新しい市場と技術へのアクセスを可能にしています。規制遵守と持続可能な製造も、品質、安全性、環境責任へのコミットメントを示す重要な優先事項です。主要企業には、Baxter International Inc.、Bayer AG、BioMarin Pharmaceutical Inc.、CSL Behring、F. Hoffmann-Roche AG、Grifols S.A.、Kedrion S.p.A.、Novo Nordisk A/S、Octapharma AG、Pfizer Inc.、Sanofi S.A.、Takeda Pharmaceutical Company Limitedなどが挙げられます。

最近の動向として、2025年5月には米国FDAがBayerのJiviを7歳から12歳未満の小児血友病A患者向けに承認しました。2025年4月にはSanofiのQfitlia(フィツシラン)が、インヒビターの有無にかかわらず12歳以上の血友病AまたはB患者向けの初の予防療法としてFDAに承認され、止血を再均衡させることで出血保護を改善することが示されました。2025年3月にもQfitliaが、抗トロンビンを標的とし、2ヶ月に1回の皮下投与という負担の少ない予防選択肢として承認されています。2025年1月にはNovo NordiskのAlhemoが、インヒビターを持つ12歳以上の血友病AまたはB患者向けの初の皮下注射による毎日予防薬としてFDAに承認され、世界的な販売承認も得ています。2024年10月にはPfizerのHYMPAVZI(マルスタシマブ-hncq)が、12歳以上の血友病AおよびB患者の定期予防薬としてFDAに承認され、出血エピソードを減少させる新しい効果的な治療法を提供し、市場成長を促進しています。2024年6月にはSanofiがISTH会議でALTUVIIIOとフィツシランに関する新しいデータを発表し、第3相試験の中間結果が効果的な出血保護と長期的な安全性を示しました。

本レポートは、2019年から2033年までの血友病市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターの5つの力分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、業界の競争レベルと魅力を分析するのに役立ちます。競争環境の分析は、ステークホルダーが市場における主要プレーヤーの現在の位置を理解するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の血友病市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 血友病A

6.1.1 市場トレンド

6.1.2 市場予測

6.2 血友病B

6.2.1 市場トレンド

6.2.2 市場予測

6.3 血友病C

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 治療法別市場内訳

7.1 オンデマンド

7.1.1 市場トレンド

7.1.2 市場予測

7.2 予防療法

7.2.1 市場トレンド

7.2.2 市場予測

8 治療別市場内訳

8.1 補充療法

8.1.1 市場トレンド

8.1.2 市場予測

8.2 ITI療法

8.2.1 市場トレンド

8.2.2 市場予測

8.3 遺伝子治療

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 バクスター・インターナショナル・インク

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 バイエルAG

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 バイオマリン・ファーマシューティカル・インク

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 CSLベーリング (CSLリミテッド)

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 F. ホフマン・ラ・ロシュAG

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.6 グリフォルスS.A.

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 ケドリオンS.p.A.

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 ノボ ノルディスク A/S

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 オクタファルマAG

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 SWOT分析

14.3.10 ファイザー・インク

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 サノフィS.A.

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 武田薬品工業株式会社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図のリスト

図1:世界の血友病市場:主要な推進要因と課題

図2:世界の血友病市場:売上高(10億米ドル)、2019-2024年

図3:世界の血友病市場予測:売上高(10億米ドル)、2025-2033年

図4:世界の血友病市場:タイプ別内訳(%)、2024年

図5:世界の血友病市場:治療法別内訳(%)、2024年

図6:世界の血友病市場:治療別内訳(%)、2024年

図7:世界の血友病市場:地域別内訳(%)、2024年

図8:世界の血友病(血友病A)市場:売上高(百万米ドル)、2019年および2024年

図9:世界の血友病(血友病A)市場予測:売上高(百万米ドル)、2025-2033年

図10:世界の血友病(血友病B)市場:売上高(百万米ドル)、2019年および2024年

図11:世界の血友病(血友病B)市場予測:売上高(百万米ドル)、2025-2033年

図12:世界の血友病(血友病C)市場:売上高(百万米ドル)、2019年および2024年

図13:世界の血友病(血友病C)市場予測:売上高(百万米ドル)、2025-2033年

図14:世界の血友病(その他のタイプ)市場:売上高(百万米ドル)、2019年および2024年

図15:世界:血友病(その他のタイプ)市場予測:売上高(百万米ドル)、2025-2033年

図16:世界:血友病(オンデマンド)市場:売上高(百万米ドル)、2019年および2024年

図17:世界:血友病(オンデマンド)市場予測:売上高(百万米ドル)、2025-2033年

図18:世界:血友病(予防)市場:売上高(百万米ドル)、2019年および2024年

図19:世界:血友病(予防)市場予測:売上高(百万米ドル)、2025-2033年

図20:世界:血友病(補充療法)市場:売上高(百万米ドル)、2019年および2024年

図21:世界:血友病(補充療法)市場予測:売上高(百万米ドル)、2025-2033年

図22:世界:血友病(ITI療法)市場:売上高(百万米ドル)、2019年および2024年

図23:世界:血友病(ITI療法)市場予測:売上高(百万米ドル)、2025-2033年

図24:世界:血友病(遺伝子治療)市場:売上高(百万米ドル)、2019年および2024年

図25:世界:血友病(遺伝子治療)市場予測:売上高(百万米ドル)、2025-2033年

図26:北米:血友病市場:売上高(百万米ドル)、2019年および2024年

図27:北米:血友病市場予測:売上高(百万米ドル)、2025-2033年

図28:米国:血友病市場:売上高(百万米ドル)、2019年および2024年

図29:米国:血友病市場予測:売上高(百万米ドル)、2025-2033年

図30:カナダ:血友病市場:売上高(百万米ドル)、2019年および2024年

図31:カナダ:血友病市場予測:売上高(百万米ドル)、2025-2033年

図32:アジア太平洋:血友病市場:売上高(百万米ドル)、2019年および2024年

図33:アジア太平洋:血友病市場予測:売上高(百万米ドル)、2025-2033年

図34:中国:血友病市場:売上高(百万米ドル)、2019年および2024年

図35:中国:血友病市場予測:売上高(百万米ドル)、2025-2033年

図36:日本:血友病市場:売上高(百万米ドル)、2019年および2024年

図37:日本:血友病市場予測:売上高(百万米ドル)、2025-2033年

図38:インド:血友病市場:売上高(百万米ドル)、2019年および2024年

図39:インド:血友病市場予測:売上高(百万米ドル)、2025-2033年

図40:韓国:血友病市場:売上高(百万米ドル)、2019年および2024年

図41:韓国:血友病市場予測:売上高(百万米ドル)、2025-2033年

図42:オーストラリア:血友病市場:売上高(百万米ドル)、2019年および2024年

図43:オーストラリア:血友病市場予測:売上高(百万米ドル)、2025-2033年

図44:インドネシア:血友病市場:売上高(百万米ドル)、2019年および2024年

図45:インドネシア:血友病市場予測:売上高(百万米ドル)、2025-2033年

図46:その他:血友病市場:売上高(百万米ドル)、2019年および2024年

図47:その他:血友病市場予測:売上高(百万米ドル)、2025-2033年

図48:欧州:血友病市場:売上高(百万米ドル)、2019年および2024年

図49:欧州:血友病市場予測:売上高(百万米ドル)、2025-2033年

図50:ドイツ:血友病市場:売上高(百万米ドル)、2019年および2024年

図51:ドイツ:血友病市場予測:売上高(百万米ドル)、2025-2033年

図52:フランス:血友病市場:売上高(百万米ドル)、2019年および2024年

図53:フランス:血友病市場予測:売上高(百万米ドル)、2025-2033年

図54:英国:血友病市場:売上高(百万米ドル)、2019年および2024年

図55:英国:血友病市場予測:売上高(百万米ドル)、2025-2033年

図56:イタリア:血友病市場:売上高(百万米ドル)、2019年および2024年

図57:イタリア:血友病市場予測:売上高(百万米ドル)、2025-2033年

図58:スペイン:血友病市場:売上高(百万米ドル)、2019年および2024年

図59:スペイン:血友病市場予測:売上高(百万米ドル)、2025-2033年

図60:ロシア:血友病市場:販売額(百万米ドル)、2019年および2024年

図61:ロシア:血友病市場予測:販売額(百万米ドル)、2025年~2033年

図62:その他:血友病市場:販売額(百万米ドル)、2019年および2024年

図63:その他:血友病市場予測:販売額(百万米ドル)、2025年~2033年

図64:ラテンアメリカ:血友病市場:販売額(百万米ドル)、2019年および2024年

図65:ラテンアメリカ:血友病市場予測:販売額(百万米ドル)、2025年~2033年

図66:ブラジル:血友病市場:販売額(百万米ドル)、2019年および2024年

図67:ブラジル:血友病市場予測:販売額(百万米ドル)、2025年~2033年

図68:メキシコ:血友病市場:販売額(百万米ドル)、2019年および2024年

図69:メキシコ:血友病市場予測:販売額(百万米ドル)、2025年~2033年

図70:その他:血友病市場:販売額(百万米ドル)、2019年および2024年

図71:その他:血友病市場予測:販売額(百万米ドル)、2025年~2033年

図72:中東およびアフリカ:血友病市場:販売額(百万米ドル)、2019年および2024年

図73:中東およびアフリカ:血友病市場:国別内訳(%)、2024年

図74:中東およびアフリカ:血友病市場予測:販売額(百万米ドル)、2025年~2033年

図75:世界:血友病産業:SWOT分析

図76:世界:血友病産業:バリューチェーン分析

図77:世界:血友病産業:ポーターのファイブフォース分析

血友病は、血液凝固に必要な特定の凝固因子が先天的に欠乏しているか、または機能不全であるために、出血が止まりにくくなる遺伝性の出血性疾患でございます。主に男性に発症し、関節内出血や筋肉内出血、外傷後の止血困難などが特徴的です。重症度に応じて、軽度、中等度、重度に分類されます。これは、凝固因子の活性レベルによって決定されます。

血友病には主に二つの型がございます。一つは、第VIII因子(8因子)の欠乏または機能異常によって引き起こされる「血友病A」で、最も一般的なタイプです。もう一つは、第IX因子(9因子)の欠乏または機能異常による「血友病B」で、血友病Aに次いで多く見られます。これらの因子は血液凝固カスケードにおいて重要な役割を担っており、その活性レベルによって病状の重さが決まります。

血友病に関する知識や技術は、患者様の診断、治療、および生活の質の向上に幅広く応用されております。診断においては、血液検査による凝固因子活性測定や遺伝子検査が用いられ、正確な病型と重症度の特定に役立ちます。治療面では、欠乏している凝固因子を補充する「補充療法」が中心であり、定期的な因子製剤の投与(予防療法)により、出血エピソードの頻度を大幅に減少させることが可能になりました。また、出血が起きた際に因子製剤を投与する「オンデマンド療法」も行われます。近年では、凝固因子製剤以外の薬剤(例:エミシズマブなどの非凝固因子製剤)や、根本的な治療を目指す遺伝子治療の研究・開発も進んでおり、患者様の選択肢が広がっております。これらの応用により、血友病患者様はより活動的な日常生活を送れるようになってきております。

血友病の診断と治療を支える関連技術は多岐にわたります。診断技術としては、活性化部分トロンボプラスチン時間(APTT)などの凝固スクリーニング検査に加え、各凝固因子の活性を測定する精密検査、そしてF8遺伝子やF9遺伝子の変異を特定するためのDNAシーケンシングなどの遺伝子解析技術が不可欠です。治療技術においては、遺伝子組み換え技術を用いて製造される「遺伝子組み換え凝固因子製剤」が主流であり、安全性が高く安定した供給を可能にしています。また、アデノ随伴ウイルス(AAV)ベクターを用いた「遺伝子治療」は、一度の治療で長期的な因子産生を期待できる画期的な技術として注目されています。さらに、凝固カスケードの特定のステップを標的とする「モノクローナル抗体製剤」や、RNA干渉を利用した新しい治療薬の開発も進んでおります。これらの先進技術は、血友病患者様の予後を大きく改善し、治療の未来を切り開いております。