❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

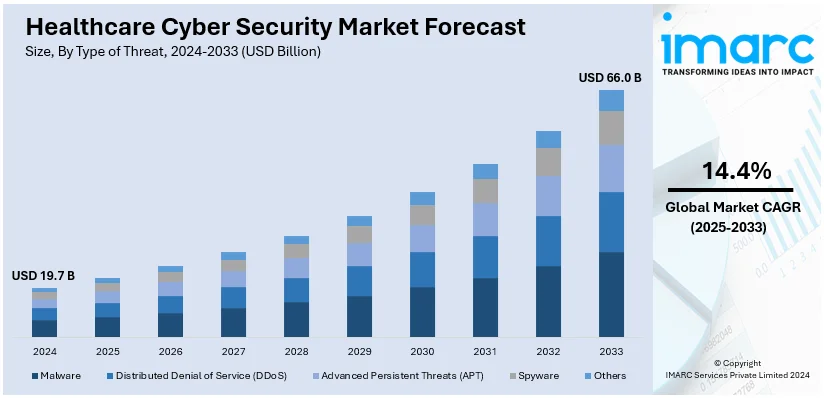

世界のヘルスケアサイバーセキュリティ市場は、2024年に197億米ドルと評価され、2033年には660億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)14.4%で拡大する見込みです。2024年には北米が市場の38.9%以上を占め、主導的な地位を確立しています。

ヘルスケアサイバーセキュリティは、電子医療記録や医療機器、患者データを不正アクセス、盗難、改ざんから保護し、機密性、完全性、可用性を確保するものです。これにより、患者のプライバシー向上、個人情報盗難や詐欺の減少、ヘルスケアシステムへの信頼構築といった利点があります。

市場成長の主要な推進要因は多岐にわたります。まず、ヘルスケア組織を標的としたサイバー脅威の頻度と巧妙さが増していることが挙げられます。医療記録のデジタル化とヘルスケアシステムの相互接続が進むにつれて、機密性の高い患者データを保護する必要性が大幅に高まっています。米国では、2009年から2023年の間に500件以上の記録が関与する5,887件のヘルスケアデータ漏洩が報告され、5億1,900万件以上の医療記録が侵害されました。これらの漏洩は機密性の高い患者データに関わるものが多く、ヘルスケア機関はランサムウェア攻撃やデータ盗難の魅力的な標的となっており、高度なサイバーセキュリティソリューションへの喫緊のニーズを生み出しています。

次に、電子健康記録(EHR)と遠隔医療サービスの利用拡大が市場を牽引しています。2021年時点で、米国の開業医の約78%、非連邦急性期病院のほぼ96%が認定EHRを導入しています。また、世界の遠隔医療市場は2022年に835億米ドルに達し、パンデミック後の導入増加により今後も急速に拡大すると予測されています。これらのデジタルヘルスケアサービスの増加は、サイバー犯罪者による悪用の脆弱性を高めるため、侵入検知システム、多要素認証、暗号化ソリューションなどの高度なセキュリティ対策への投資を促しています。

さらに、政府や規制当局による厳格なデータ保護法と規制遵守の必要性が市場成長に大きく貢献しています。欧州連合の一般データ保護規則(GDPR)や米国の医療保険の携行性と責任に関する法律(HIPAA)は、ヘルスケアプロバイダーに厳格なセキュリティプロトコルを義務付けています。GDPR違反には最大2,000万ユーロまたは年間世界売上高の4%の罰金が、HIPAA違反には141ドルから213万ドルの民事罰金が科されるため、組織は堅牢なサイバーセキュリティ戦略への投資を余儀なくされています。

その他、データ漏洩やサイバー攻撃による評判・金銭的損害への認識の高まり、IoTデバイス(ペースメーカー、インスリンポンプ等)のヘルスケアインフラへの統合、AI・機械学習技術のサイバーセキュリティソリューションへの採用、ヘルスケア組織とサイバーセキュリティ企業間のパートナーシップ増加、ヘルスケア支出の増加、COVID-19とデジタルヘルスケア技術の採用拡大なども市場を後押ししています。米国は、サイバー脅威の継続的な増加とHIPAA基準の義務化により、市場の変革者として浮上しています。

これらの要因が複合的に作用し、ヘルスケア分野における強力なサイバーセキュリティ技術とサービスへの需要が世界的に高まっています。組織は、コンプライアンスを確保し、高額な罰金を回避し、患者データを保護するために、堅牢なセキュリティ対策への投資を強化しています。

ヘルスケアサイバーセキュリティ市場は、サイバー攻撃の増加、厳格な規制順守の必要性、および医療分野の急速なデジタル化によって大きく成長しています。医療機関は、患者のプライバシー保護と高額な罰金の回避のため、HIPAA、GDPR、NIS2指令などの規制に対応する高度なサイバーセキュリティ技術の導入を余儀なくされています。これにより、暗号化、安全な通信、アクセス制御といった強力なソリューションへの需要が高まっています。

IMARC Groupの分析によると、2024年の市場は脅威の種類別ではマルウェアが約25.9%を占め、主導的な地位にあります。マルウェアは適応性が高く、ランサムウェア、スパイウェア、トロイの木馬などが医療機関を標的とし、機密性の高い患者情報や基幹システムを狙います。特にランサムウェアは一般的で、業務を中断させ、多額の身代金支払いを強いることがあります。医療IoT(IoMT)デバイスや電子カルテ(EHR)を含む現代の医療システムの相互接続性は、マルウェアに対する脆弱性を高めています。

ソリューションの種類別では、アンチウイルスおよびアンチマルウェアが約22.9%の市場シェアでトップです。これらは、ウイルス、ワーム、ランサムウェア、スパイウェアなど多様なサイバー脅威から医療システムを保護するために不可欠です。接続デバイスやEHRの利用拡大に伴い、マルウェア攻撃のリスクが増大しているため、これらのソリューションへの需要が高まっています。また、これらは経済的で広く利用されており、新たな脅威に対応するために常に更新されています。

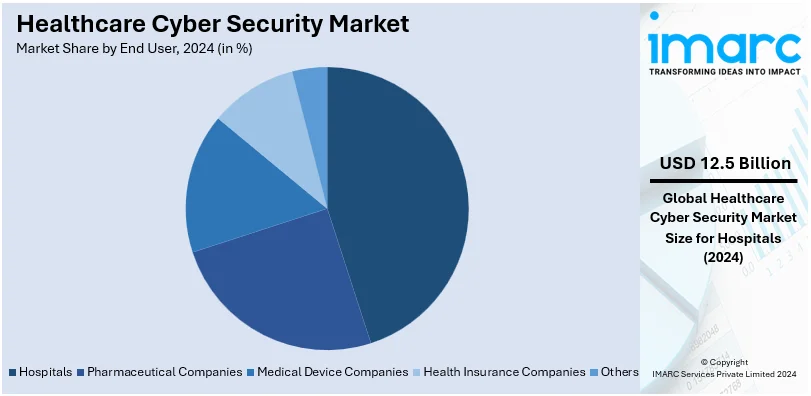

エンドユーザー別では、病院が約63.7%の市場シェアを占め、最大のセグメントです。病院はデジタルシステムへの依存度が高く、大量の機密性の高い患者情報を管理しているため、サイバー攻撃の主要な標的となります。EHR、接続された医療機器、遠隔医療サービスを利用する病院は、データ侵害やランサムウェア事件のリスクと潜在的な影響が大きく、サイバーセキュリティへの多大な投資を必要とします。HIPAAなどの規制順守も、病院がセキュリティ戦略を強化する要因となっています。

地域別では、2024年に北米が38.9%以上の市場シェアで最大を占めています。これは、高度な医療インフラ、デジタル技術の広範な採用、HIPAAなどの規制順守要件に起因します。サイバー攻撃の頻度が高いため、高度なサイバーセキュリティソリューションへの投資が増加しています。米国は北米市場の82.80%以上を占め、2024年には386件の医療サイバー攻撃が報告されており、データ窃盗やランサムウェア攻撃は2023年と同等の高水準にあります。米国保健福祉省(HHS)は、サイバーリスクへの備えと軽減能力を高めるため、自主的なサイバーセキュリティ性能目標を策定しています。

欧州のヘルスケアサイバーセキュリティ市場も著しい成長を遂げています。欧州連合サイバーセキュリティ機関(ENISA)の分析によると、医療分野で報告されたサイバーインシデントの54%がランサムウェア、46%が患者データ侵害に関連しています。GDPRやNIS2指令などの規制枠組みは、厳格なデータ保護とサイバーセキュリティ基準を課しており、医療機関は高度なセキュリティ対策の導入を義務付けられています。

アジア太平洋地域も、医療分野に対するサイバー攻撃の憂慮すべき傾向を背景に、市場が大きく成長しています。HIPAA Journalが2023年に発表した調査論文によると、同年には725件のハッキング事件が発生し、世界中で1億2400万件以上の医療記録が漏洩しました。これらの侵害の69%はネットワークサーバーを介して行われました。この地域での急速なデジタル化とデジタルヘルス技術の採用拡大、意識向上、規制強化が市場成長を牽引しています。

ヘルスケアサイバーセキュリティ市場は、医療インフラのデジタル化(電子カルテ、遠隔医療、IoT医療機器)が加速するにつれてサイバー犯罪の攻撃対象が拡大し、堅牢なセキュリティソリューションへの需要が世界的に高まっています。機密性の高い患者データの保護、ランサムウェア攻撃の防止、運用継続性の確保が喫緊の課題であり、各国政府による厳格なデータ保護法制の導入が市場成長の主要な推進力となっています。

アジア太平洋地域では、医療インフラのデジタル化が急速に進展し、サイバー攻撃の対象が拡大しています。インドのデジタル個人データ保護法や中国のサイバーセキュリティ法といった政府の規制強化が、高度なサイバーセキュリティ技術への投資を促進しています。

ラテンアメリカのヘルスケアサイバーセキュリティ市場は、サイバー攻撃の頻度と影響の増大により急速に成長しています。ブラジルでは2019年から2020年にかけてサイバー攻撃の平均コストが10.5%増加し、組織への経済的負担が増大。データ侵害の80%が個人情報を含み、医療分野の脆弱性を示しています。データ侵害の検出に平均329日かかるという世界的に見ても長い期間は、患者の安全と完全性にとって深刻な問題です。メキシコ、チリ、アルゼンチンなどで発生した機密データ漏洩事件は、セキュリティ強化の必要性を強調しており、デジタル技術の採用拡大と相まって、高度なサイバーセキュリティソリューションへの需要が高まっています。

中東・アフリカ(MEA)地域のサイバーセキュリティ市場は、特にヘルスケア分野におけるサイバー攻撃の増加と深刻化により、高い成長率を示しています。2023年には、世界のヘルスケアサイバーセキュリティインシデントが550件に急増し、1億800万人の保護された健康情報(PHI)が侵害されました。特にランサムウェア攻撃は近年約300%増加しており、地域の医療機関の脆弱性を浮き彫りにしています。サウジアラビア、UAE、南アフリカでの高プロファイルな事件は、地域のサイバーセキュリティ課題をさらに強調。UAEの国家サイバーセキュリティ戦略や南アフリカのPOPIAなど、政府は規制枠組みを強化し、高度なセキュリティソリューションへの需要を促進しています。

競争環境においては、主要企業は成長促進と新たな脅威への対処のため多様な戦略を展開しています。AI駆動型脅威検出システムやリアルタイム監視のための機械学習アルゴリズムなど、最先端ソリューション開発のための研究開発(R&D)に多額を投資。医療提供者、テクノロジー企業、政府との協力・提携も一般的です。クラウドコンピューティングの利用増加に伴い、クラウドセキュリティ対策が重要視されており、企業はネットワーク、エンドポイント、データ保護を網羅する包括的なサイバーセキュリティソリューションを提供するためにポートフォリオを拡大しています。主要企業には、AO Kaspersky Lab、Check Point Software Technologies、Cisco Systems、IBM、Palo Alto Networksなどが含まれます。

最新の動向として、2024年7月にはMcAfeeがヘルスケア業界向けセキュリティスイートにデータプライバシー強化と高度な脅威検出機能を追加。2024年6月にはMicrosoftが米国の地方病院向けに無料・低コストの技術サービスを提供する新しいサイバーセキュリティプログラムを発表しました。また、2024年5月にはIBMとPalo Alto NetworksがAIを活用したセキュリティソリューション提供のための広範な提携を発表しています。

本レポートは、2019年から2033年までのヘルスケアサイバーセキュリティ市場の包括的な定量分析を提供し、過去および現在の市場トレンド、市場予測、市場ダイナミクスを詳述しています。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、業界の競争レベルと魅力度を分析するのに役立ちます。競合環境分析は、ステークホルダーが競争環境を理解し、市場における主要企業の現状を把握するための洞察を提供します。対象となる脅威の種類(マルウェア、DDoS、APT、スパイウェアなど)、ソリューションの種類(ID・アクセス管理、リスク・コンプライアンス管理、アンチウイルス、DDoS軽減、SIEM、IDS/IPSなど)、エンドユーザー(病院、製薬会社、医療機器会社、健康保険会社など)、地域(アジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカ)を網羅しています。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のヘルスケアサイバーセキュリティ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 脅威の種類別市場内訳

6.1 マルウェア

6.1.1 市場トレンド

6.1.2 市場予測

6.2 分散型サービス拒否 (DDoS)

6.2.1 市場トレンド

6.2.2 市場予測

6.3 高度な持続的脅威 (APT)

6.3.1 市場トレンド

6.3.2 市場予測

6.4 スパイウェア

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 ソリューションの種類別市場内訳

7.1 IDおよびアクセス管理

7.1.1 市場トレンド

7.1.2 市場予測

7.2 リスクおよびコンプライアンス管理

7.2.1 市場トレンド

7.2.2 市場予測

7.3 アンチウイルスおよびアンチマルウェア

7.3.1 市場トレンド

7.3.2 市場予測

7.4 DDoS軽減

7.4.1 市場トレンド

7.4.2 市場予測

7.5 セキュリティ情報およびイベント管理

7.5.1 市場トレンド

7.5.2 市場予測

7.6 侵入検知システムおよび侵入防止システム

7.6.1 市場トレンド

7.6.2 市場予測

7.7 その他

7.7.1 市場トレンド

7.7.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院

8.1.1 市場トレンド

8.1.2 市場予測

8.2 製薬会社

8.2.1 市場トレンド

8.2.2 市場予測

8.3 医療機器会社

8.3.1 市場トレンド

8.3.2 市場予測

8.4 医療保険会社

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 売り手の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 AO カスペルスキー・ラボ

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 チェック・ポイント・ソフトウェア・テクノロジーズ

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 シスコシステムズ

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 クラロティ

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 クラウドストライク

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 サイバーアーク・ソフトウェア

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 サイネリオ (アクソニウス)

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 フォースポイント

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 フォアスカウト・テクノロジーズ

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 インターナショナル・ビジネス・マシーンズ・コーポレーション

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 パロアルトネットワークス

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 トレリックス

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

14.3.13 トレンドマイクロ

14.3.13.1 会社概要

14.3.13.2 製品ポートフォリオ

14.3.13.3 財務状況

14.3.13.4 SWOT分析

図のリスト

図1:世界のヘルスケアサイバーセキュリティ市場:主要な推進要因と課題

図2:世界:ヘルスケアサイバーセキュリティ市場:販売額(10億米ドル)、2019年~2024年

図3:世界:ヘルスケアサイバーセキュリティ市場予測:販売額(10億米ドル)、2025年~2033年

図4:世界:ヘルスケアサイバーセキュリティ市場:脅威の種類別内訳(%)、2024年

図5:世界:ヘルスケアサイバーセキュリティ市場:ソリューションの種類別内訳(%)、2024年

図6:世界:ヘルスケアサイバーセキュリティ市場:エンドユーザー別内訳(%)、2024年

図7:世界:ヘルスケアサイバーセキュリティ市場:地域別内訳(%)、2024年

図8:世界:ヘルスケアサイバーセキュリティ(マルウェア)市場:販売額(100万米ドル)、2019年および2024年

図9:世界:ヘルスケアサイバーセキュリティ(マルウェア)市場予測:販売額(100万米ドル)、2025年~2033年

図10:世界:ヘルスケアサイバーセキュリティ(分散型サービス拒否-DDoS)市場:販売額(100万米ドル)、2019年および2024年

図11:世界:ヘルスケアサイバーセキュリティ(分散型サービス拒否-DDoS)市場予測:販売額(100万米ドル)、2025年~2033年

図12:世界:ヘルスケアサイバーセキュリティ(高度な持続的脅威-APT)市場:販売額(100万米ドル)、2019年および2024年

図13:世界:ヘルスケアサイバーセキュリティ(高度な持続的脅威-APT)市場予測:販売額(100万米ドル)、2025年~2033年

図14:世界:ヘルスケアサイバーセキュリティ(スパイウェア)市場:販売額(100万米ドル)、2019年および2024年

図15:世界:ヘルスケアサイバーセキュリティ(スパイウェア)市場予測:販売額(100万米ドル)、2025年~2033年

図16:世界:ヘルスケアサイバーセキュリティ(その他の脅威の種類)市場:販売額(100万米ドル)、2019年および2024年

図17:世界:ヘルスケアサイバーセキュリティ(その他の脅威の種類)市場予測:販売額(100万米ドル)、2025年~2033年

図18:世界:ヘルスケアサイバーセキュリティ(アイデンティティおよびアクセス管理)市場:販売額(100万米ドル)、2019年および2024年

図19:世界:ヘルスケアサイバーセキュリティ(アイデンティティおよびアクセス管理)市場予測:販売額(100万米ドル)、2025年~2033年

図20:世界:ヘルスケアサイバーセキュリティ(リスクおよびコンプライアンス管理)市場:販売額(100万米ドル)、2019年および2024年

図21:世界:ヘルスケアサイバーセキュリティ(リスクおよびコンプライアンス管理)市場予測:販売額(100万米ドル)、2025年~2033年

図22:世界:ヘルスケアサイバーセキュリティ(アンチウイルスおよびアンチマルウェア)市場:販売額(100万米ドル)、2019年および2024年

図23:世界:ヘルスケアサイバーセキュリティ(アンチウイルスおよびアンチマルウェア)市場予測:販売額(100万米ドル)、2025年~2033年

図24:世界:ヘルスケアサイバーセキュリティ(DDoS軽減)市場:販売額(100万米ドル)、2019年および2024年

図25:世界:ヘルスケアサイバーセキュリティ(DDoS軽減)市場予測:販売額(100万米ドル)、2025年~2033年

図26:世界:ヘルスケアサイバーセキュリティ(セキュリティ情報およびイベント管理)市場:販売額(100万米ドル)、2019年および2024年

図27:世界:ヘルスケアサイバーセキュリティ(セキュリティ情報およびイベント管理)市場予測:販売額(100万米ドル)、2025年~2033年

図28:世界:ヘルスケアサイバーセキュリティ(侵入検知システムおよび侵入防止システム)市場:販売額(100万米ドル)、2019年および2024年

図29:世界:ヘルスケアサイバーセキュリティ(侵入検知システムおよび侵入防止システム)市場予測:販売額(100万米ドル)、2025年~2033年

図30:世界:ヘルスケアサイバーセキュリティ(その他のソリューションの種類)市場:販売額(100万米ドル)、2019年および2024年

図31:世界:ヘルスケアサイバーセキュリティ(その他のソリューションの種類)市場予測:販売額(100万米ドル)、2025年~2033年

図32:世界:ヘルスケアサイバーセキュリティ(病院)市場:販売額(100万米ドル)、2019年および2024年

図33:世界:ヘルスケアサイバーセキュリティ(病院)市場予測:販売額(100万米ドル)、2025年~2033年

図34:世界:ヘルスケアサイバーセキュリティ(製薬会社)市場:販売額(100万米ドル)、2019年および2024年

図35:世界:ヘルスケアサイバーセキュリティ(製薬会社)市場予測:販売額(百万米ドル)、2025-2033年

図36:世界:ヘルスケアサイバーセキュリティ(医療機器会社)市場:販売額(百万米ドル)、2019年および2024年

図37:世界:ヘルスケアサイバーセキュリティ(医療機器会社)市場予測:販売額(百万米ドル)、2025-2033年

図38:世界:ヘルスケアサイバーセキュリティ(医療保険会社)市場:販売額(百万米ドル)、2019年および2024年

図39:世界:ヘルスケアサイバーセキュリティ(医療保険会社)市場予測:販売額(百万米ドル)、2025-2033年

図40:世界:ヘルスケアサイバーセキュリティ(その他のエンドユーザー)市場:販売額(百万米ドル)、2019年および2024年

図41:世界:ヘルスケアサイバーセキュリティ(その他のエンドユーザー)市場予測:販売額(百万米ドル)、2025-2033年

図42:北米:ヘルスケアサイバーセキュリティ市場:販売額(百万米ドル)、2019年および2024年

図43:北米:ヘルスケアサイバーセキュリティ市場予測:販売額(百万米ドル)、2025-2033年

図44:米国:ヘルスケアサイバーセキュリティ市場:販売額(百万米ドル)、2019年および2024年

図45:米国:ヘルスケアサイバーセキュリティ市場予測:販売額(百万米ドル)、2025-2033年

図46:カナダ:ヘルスケアサイバーセキュリティ市場:販売額(百万米ドル)、2019年および2024年

図47:カナダ:ヘルスケアサイバーセキュリティ市場予測:販売額(百万米ドル)、2025-2033年

図48:アジア太平洋:ヘルスケアサイバーセキュリティ市場:販売額(百万米ドル)、2019年および2024年

図49:アジア太平洋:ヘルスケアサイバーセキュリティ市場予測:販売額(百万米ドル)、2025-2033年

図50:中国:ヘルスケアサイバーセキュリティ市場:販売額(百万米ドル)、2019年および2024年

図51:中国:ヘルスケアサイバーセキュリティ市場予測:販売額(百万米ドル)、2025-2033年

図52:日本:ヘルスケアサイバーセキュリティ市場:販売額(百万米ドル)、2019年および2024年

図53:日本:ヘルスケアサイバーセキュリティ市場予測:販売額(百万米ドル)、2025-2033年

図54:インド:ヘルスケアサイバーセキュリティ市場:販売額(百万米ドル)、2019年および2024年

図55:インド:ヘルスケアサイバーセキュリティ市場予測:販売額(百万米ドル)、2025-2033年

図56:韓国:ヘルスケアサイバーセキュリティ市場:販売額(百万米ドル)、2019年および2024年

図57:韓国:ヘルスケアサイバーセキュリティ市場予測:販売額(百万米ドル)、2025-2033年

図58:オーストラリア:ヘルスケアサイバーセキュリティ市場:販売額(百万米ドル)、2019年および2024年

図59:オーストラリア:ヘルスケアサイバーセキュリティ市場予測:販売額(百万米ドル)、2025-2033年

図60:インドネシア:ヘルスケアサイバーセキュリティ市場:販売額(百万米ドル)、2019年および2024年

図61:インドネシア:ヘルスケアサイバーセキュリティ市場予測:販売額(百万米ドル)、2025-2033年

図62:その他:ヘルスケアサイバーセキュリティ市場:販売額(百万米ドル)、2019年および2024年

図63:その他:ヘルスケアサイバーセキュリティ市場予測:販売額(百万米ドル)、2025-2033年

図64:欧州:ヘルスケアサイバーセキュリティ市場:販売額(百万米ドル)、2019年および2024年

図65:欧州:ヘルスケアサイバーセキュリティ市場予測:販売額(百万米ドル)、2025-2033年

図66:ドイツ:ヘルスケアサイバーセキュリティ市場:販売額(百万米ドル)、2019年および2024年

図67:ドイツ:ヘルスケアサイバーセキュリティ市場予測:販売額(百万米ドル)、2025-2033年

図68:フランス:ヘルスケアサイバーセキュリティ市場:販売額(百万米ドル)、2019年および2024年

図69:フランス:ヘルスケアサイバーセキュリティ市場予測:販売額(百万米ドル)、2025-2033年

図70:英国:ヘルスケアサイバーセキュリティ市場:販売額(百万米ドル)、2019年および2024年

図71:英国:ヘルスケアサイバーセキュリティ市場予測:販売額(百万米ドル)、2025-2033年

図72:イタリア:ヘルスケアサイバーセキュリティ市場:販売額(百万米ドル)、2019年および2024年

図73: イタリア: ヘルスケアサイバーセキュリティ市場予測: 販売額(百万米ドル), 2025-2033年

図74: スペイン: ヘルスケアサイバーセキュリティ市場: 販売額(百万米ドル), 2019年および2024年

図75: スペイン: ヘルスケアサイバーセキュリティ市場予測: 販売額(百万米ドル), 2025-2033年

図76: ロシア: ヘルスケアサイバーセキュリティ市場: 販売額(百万米ドル), 2019年および2024年

図77: ロシア: ヘルスケアサイバーセキュリティ市場予測: 販売額(百万米ドル), 2025-2033年

図78: その他: ヘルスケアサイバーセキュリティ市場: 販売額(百万米ドル), 2019年および2024年

図79: その他: ヘルスケアサイバーセキュリティ市場予測: 販売額(百万米ドル), 2025-2033年

図80: ラテンアメリカ: ヘルスケアサイバーセキュリティ市場: 販売額(百万米ドル), 2019年および2024年

図81: ラテンアメリカ: ヘルスケアサイバーセキュリティ市場予測: 販売額(百万米ドル), 2025-2033年

図82: ブラジル: ヘルスケアサイバーセキュリティ市場: 販売額(百万米ドル), 2019年および2024年

図83: ブラジル: ヘルスケアサイバーセキュリティ市場予測: 販売額(百万米ドル), 2025-2033年

図84: メキシコ: ヘルスケアサイバーセキュリティ市場: 販売額(百万米ドル), 2019年および2024年

図85: メキシコ: ヘルスケアサイバーセキュリティ市場予測: 販売額(百万米ドル), 2025-2033年

図86: その他: ヘルスケアサイバーセキュリティ市場: 販売額(百万米ドル), 2019年および2024年

図87: その他: ヘルスケアサイバーセキュリティ市場予測: 販売額(百万米ドル), 2025-2033年

図88: 中東およびアフリカ: ヘルスケアサイバーセキュリティ市場: 販売額(百万米ドル), 2019年および2024年

図89: 中東およびアフリカ: ヘルスケアサイバーセキュリティ市場: 国別内訳(%), 2024年

図90: 中東およびアフリカ: ヘルスケアサイバーセキュリティ市場予測: 販売額(百万米ドル), 2025-2033年

図91: 世界: ヘルスケアサイバーセキュリティ産業: SWOT分析

図92: 世界: ヘルスケアサイバーセキュリティ産業: バリューチェーン分析

図93: 世界: ヘルスケアサイバーセキュリティ産業: ポーターの5つの力分析

ヘルスケアサイバーセキュリティとは、医療機関が保有する患者の個人情報、診療記録、医療機器、および関連するITシステムをサイバー攻撃から保護するための一連の対策と技術を指します。その目的は、機密性、完全性、可用性(CIAトライアド)を確保し、患者データの漏洩、改ざん、システム停止を防ぐことにあります。ランサムウェア攻撃、データ侵害、内部脅威、医療機器の脆弱性などが主な脅威となります。

ヘルスケアサイバーセキュリティには多岐にわたる種類があります。ネットワークセキュリティは、ファイアウォールや侵入検知・防御システム(IDS/IPS)を用いて不正アクセスを防ぎます。エンドポイントセキュリティは、アンチウイルスソフトウェアやEDR(Endpoint Detection and Response)により、PCやモバイルデバイスを保護します。アプリケーションセキュリティは、電子カルテシステム(EHR)や医用画像システム(PACS)などの医療アプリケーションの脆弱性を管理します。データセキュリティは、保存時および転送時のデータ暗号化、アクセス制御、データ損失防止(DLP)ソリューションを通じて機密データを守ります。クラウドセキュリティは、クラウドベースの医療サービスやデータを保護し、医療機器セキュリティは、IoT医療機器の脆弱性管理やネットワーク分離を行います。物理セキュリティも、サーバー室や医療機器への不正な物理的アクセスを防ぐ上で重要です。

ヘルスケアサイバーセキュリティは様々な場面で活用されます。電子カルテシステムや医用画像システムに保存された患者の機密情報を保護し、その完全性と可用性を維持します。インターネットに接続された医療機器(IoMT)の安全な運用を確保し、誤作動や不正操作を防ぎます。遠隔医療(テレメディシン)プラットフォームの通信とデータを保護し、患者と医療従事者のプライバシーを守ります。病院全体のITインフラスト、例えばネットワークやサーバーをサイバー攻撃から守り、安定した医療提供を可能にします。また、HIPAA(米国)、GDPR(欧州)、日本の個人情報保護法などの規制遵守を支援し、法的リスクを軽減します。これにより、医療サービスの継続性と患者の安全が確保されます。

関連する技術としては、AI(人工知能)や機械学習が挙げられます。これらは、異常検知や脅威インテリジェンスに活用され、未知のサイバー攻撃を早期に発見します。ゼロトラストアーキテクチャは、「決して信頼せず、常に検証する」という原則に基づき、全てのユーザーやデバイスのアクセスを厳格に管理します。SIEM(Security Information and Event Management)は、ログを一元的に収集・分析し、セキュリティイベントを可視化します。多要素認証(MFA)は、パスワード以外の認証要素を追加することで、アカウントのセキュリティを強化します。暗号化技術(AES、TLS/SSL)は、データの機密性を保証します。脆弱性管理ツールやペネトレーションテストは、システムの弱点を特定し改善に役立ちます。データ損失防止(DLP)ソリューションは、機密データの不正な持ち出しを防ぎます。