❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

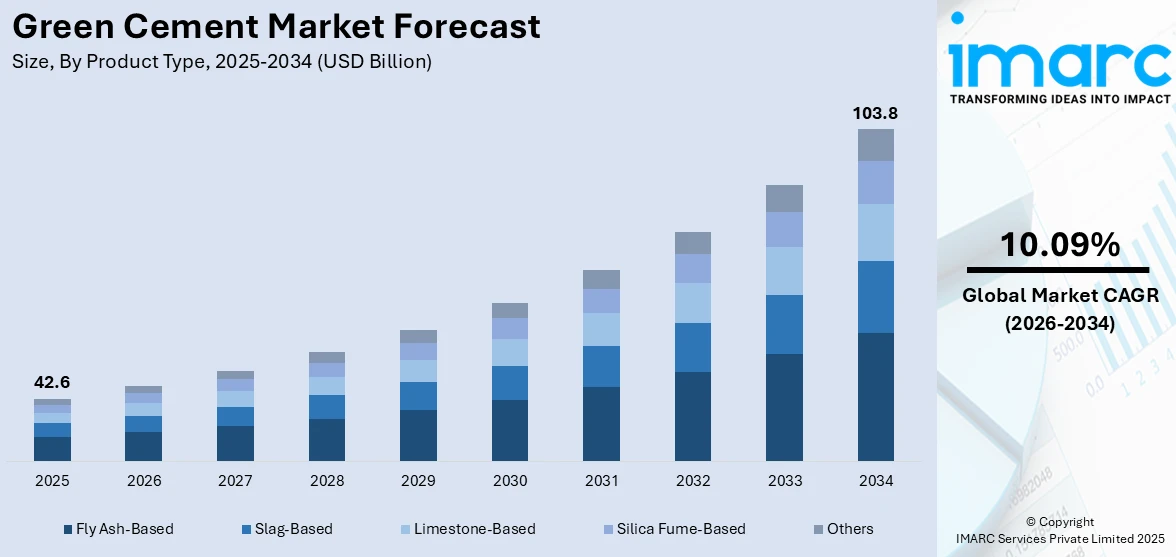

世界のグリーンセメント市場は、2025年に426億米ドルと評価され、2034年までに年平均成長率(CAGR)10.09%で1038億米ドルに達すると予測されています。2025年には北米が市場の36.6%以上を占め、最大のシェアを保持しています。この市場の成長は、建設活動の活発化、厳格な排出基準、持続可能な材料への需要の高まりに起因しています。低炭素セメントの革新と、環境に優しいインフラプロジェクトに対する政府の支援も、採用を促進する主要因です。

持続可能な建設材料への関心の高まりは、グリーンセメント市場を牽引する重要な要因です。環境問題への意識の高まりと炭素排出に関する規制の強化により、建設業界は低炭素代替品への移行を迫られています。グリーンセメントは、フライアッシュ、スラグ、シリカフュームといった産業副産物を利用することで、製造時のCO₂排出量を削減できるため、注目を集めています。エネルギー効率の高い製造技術、代替燃料、炭素回収ソリューションへの投資増加も、このシフトを後押ししています。インフラプロジェクト、グリーンビルディング認証、公共建設イニシアチブ全体で需要が拡大しており、環境に優しいセメント製品の幅広い採用が奨励されています。米国では、インフレ削減法などの連邦政府のイニシアチブが低排出建材の使用を奨励し、メーカーは炭素回収技術を導入するなど、グリーンセメント開発を主導しています。

環境の持続可能性への世界的な重視と炭素排出量削減の必要性は、建設部門においてグリーンセメントを最重要視するようになりました。世界気象機関(WMO)によると、2024年のCO₂総排出量は大幅に増加しており、気候変動対策として低炭素建材への需要が高まっています。国連環境計画(UNEP)は、地球温暖化抑制のため、世界の温室効果ガス排出量を2030年までに42%、2035年までに57%削減する必要があると提唱しており、グリーンセメントはLEEDやBREEAMなどのグリーン認証プログラムに準拠する上で重要な役割を果たします。このような肯定的な規制環境が、グリーンセメント市場の強力な推進要因となっています。

材料科学とセメント技術の絶え間ない進歩も市場を牽引しています。研究者やエンジニアは、従来のセメントクリンカーを、製造プロセスでより少ないエネルギーと温室効果ガス排出量を必要とする補完的なセメント質材料、産業副産物、その他の結合剤に置き換える新しい技術を開発しています。これにより、炭素排出量を削減しながら、同等またはそれ以上の性能特性を提供するグリーンセメント配合が誕生し、製品の採用率を加速させています。

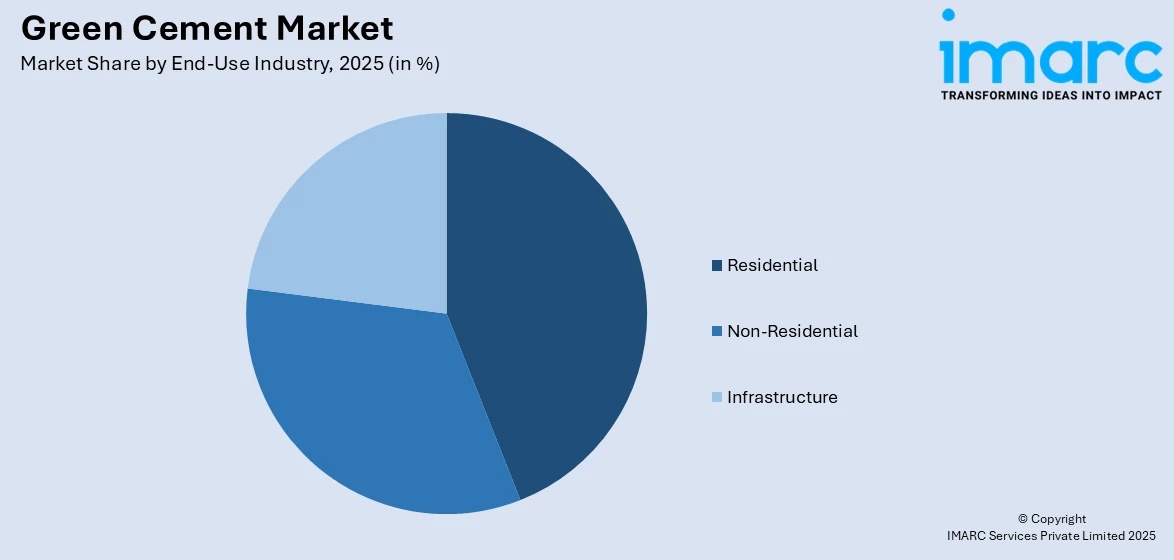

製品タイプ別では、2025年にはフライアッシュベースのセグメントがグリーンセメント市場を主導し、市場シェアの41.3%を占めました。これは、建設における炭素排出量削減への取り組み強化と、フライアッシュがセメントの強度と耐久性を高める優れた特性を持ち、費用対効果が高いことに起因します。最終用途産業別では、2025年には住宅セグメントがグリーンセメント市場を牽引しました。

グリーンセメント市場は、環境に優しい住宅への意識向上と持続可能な建築材料への需要増により成長しています。住宅建設業者は炭素排出削減と環境基準達成のためグリーンセメントの採用を増やしており、政府のグリーンビルディング奨励策、排出規制強化、都市住宅プロジェクトがその普及を加速させています。グリーンセメントは耐久性を損なわずに環境負荷を低減できるため、住宅建設で好まれています。また、省エネ住宅への移行や、セメント生産における代替燃料・原材料の使用も市場拡大を後押ししています。

地域別に見ると、2025年には北米が市場の36.6%を占め、主導的な地位にありました。これは持続可能な建設への重視と厳格な環境規制が要因です。米国とカナダは脱炭素政策を推進し、セメントメーカーに環境配慮型代替品の採用を促しています。政府奨励策やLEED認証要件に支えられたグリーンビルディングへの投資増が低炭素セメント製品の使用を促進し、公共インフラ改修でもグリーン材料の指定が増加しています。住宅・商業部門からの需要も高く、請負業者は強度を損なわずに環境負荷を低減する材料を好む傾向にあります。炭素回収、ジオポリマーセメント、廃棄物ベース結合材などの技術進歩が製品性能と実現可能性を向上させ、建設会社が持続可能性指標の報告圧力に直面していることも、グリーンセメントの使用をさらに促進しています。政府、学術機関、民間企業間の戦略的協力が支援エコシステムを構築し、北米のグリーンセメント開発と展開における主導的地位を強化しています。

特に米国は2025年に北米市場の87.2%を占めました。持続可能な建設慣行、環境規制、環境配慮型セメント技術の進歩が主な推進要因です。従来のセメント生産による高炭素排出への懸念から、建設業界はフライアッシュ、スラグ、リサイクル産業副産物から製造されるグリーンセメントをより持続可能な代替品として採用し、建設プロジェクトの炭素排出量を大幅に削減しています。急速な都市化(2025年には米国人口の82.8%が都市部に居住)とインフラ開発需要も市場拡大に貢献しています。厳格な環境規制とパリ協定目標達成を含む米国政府の持続可能性へのコミットメント、消費者と企業の環境影響への意識向上も、環境配慮型建材の使用を奨励しています。炭素回収技術などのセメント生産革新がグリーンセメントの費用競争力を高め、採用を増加させ、米国建設業界の持続可能な未来におけるその役割を強化しています。

アジア太平洋地域のグリーンセメント市場は、地域人口増加と都市化による持続可能な建設ソリューションへの需要増により拡大しています。アジアの人口は世界人口の59.05%を占め、インフラプロジェクトの急速な拡大に伴い、建設業界は環境責任ある慣行の採用を迫られています。原材料とエネルギーコストの上昇も、セメント生産における代替の環境配慮型成分の使用を促進しています。企業のCSRイニシアチブの浸透も、持続可能性がブランド差別化の主要因となる中で、メーカーにグリーンな慣行採用を促しています。建設会社、セメント生産者、政府機関を含む業界関係者間の協力も、環境負荷低減とエネルギー効率向上という共通目標の下、市場成長を促進しています。

欧州のグリーンセメント市場は、持続可能な建築材料への需要増によって大きく牽引されており、これは地域の循環経済への広範な焦点と一致しています。欧州各国が経済の脱炭素化を目指す中、グリーンセメントは建設部門(炭素排出の主要因の一つ)の環境影響削減に不可欠な役割を果たしています。2024年第2四半期にEU全体のGHG排出量が前年同期比2.6%減少したことは、地域の環境影響削減努力を強調しています。資源効率、廃棄物最小化、材料リサイクルへの注力が高まり、フライアッシュ、スラグ、石灰石などの副産物を生産工程に組み込むグリーンセメントの需要をさらに押し上げています。BREEAMやLEEDなどのグリーンビルディング認証が欧州で普及し、建設業者に環境配慮型材料の使用を奨励しています。持続可能なインフラへの公的・民間投資も建設における炭素排出量削減の重要性を強調しており、環境負荷を最小限に抑えた耐久性のある低メンテナンス建物の需要により、新築および改修プロジェクトの両方でグリーンセメントへの移行が進み、欧州市場での地位を強化しています。

ラテンアメリカのグリーンセメント市場は、持続可能なインフラへの投資増加と低炭素建築材料への需要増から大きな恩恵を受けています。気候変動への懸念が高まる中、公共・民間部門の両方が従来のセメントに代わる環境配慮型代替品を模索しており、都市化とインフラ開発の進展も市場を後押ししています。

グリーンセメント市場は、世界的な都市化の進展、持続可能な開発目標への注力、そして農業残渣や産業副産物といった廃棄物由来の原材料の利用可能性によって成長を続けています。

特にラテンアメリカでは、ブラジル(2025年に人口の91.4%が都市部に居住)とメキシコ(同87.9%)における高い都市化率が、グリーン建材への需要を大きく押し上げています。また、この地域で豊富な廃棄物副産物がグリーンセメント開発を後押ししています。

中東・アフリカ市場は、インフラプロジェクトへの投資増加、持続可能な開発への注力、エネルギー源の多様化、化石燃料への依存度低減、パリ協定に基づく気候目標達成へのコミットメントが成長の原動力です。グリーンセメントは建設において費用対効果の高い代替手段を提供し、官民双方からの投資を誘致しています。IMARC Groupによると、GCCの建設市場は2033年までに2374億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)6.2%で拡大する見込みです。政府機関、民間企業、研究機関間の協力も、グリーンセメント技術の革新を推進し、そのアクセス性と効率性を向上させています。

競争環境は、厳しい環境規制、カーボンニュートラル建設への重点、持続可能な建材への需要増加によって形成されています。住宅、商業、インフラプロジェクトでの利用拡大に加え、政府のインセンティブや排出目標がグリーンセメントの採用を加速させています。炭素回収、代替燃料、原材料革新における技術進歩が製品開発を促進し、地域拡大、政策転換、官民パートナーシップが競争を激化させ、費用対効果が高くスケーラブルなグリーンセメントソリューションの開発を推進しています。主要企業にはCarbonCure Technologies Inc.、CEMEX S.A.B. de C.V.、CRH plc、LafargeHolcim Ltd、Fortera Corporation、Heidelberg Cement AG、Siam Cement Public Company (SCG)、Taiheiyo Cement Corporation、ACC Ltd.などが名を連ねています。

最近の主な動向として、2024年9月にはカタール環境気候変動省が循環型経済と持続可能な開発を支援するため、下水汚泥由来のグリーンセメント開発を発表しました。2024年8月には、低炭素グリーンセメントメーカーのForteraが、既存のセメント製造プラントと統合し脱炭素化を可能にするReCarb技術のグローバル展開と、通常セメントと比較してCO2排出量を70%削減するReActグリーンセメント製造施設の建設を加速するため、8500万ドルの資金を確保しました。2024年6月には、ASEANを代表するSCGがベトナムで製造・使用過程でのCO2排出量を大幅に削減する「SCG Low Carbon Super Cement」を発売。同月、Hoffmann Green Cement Technologiesは、サウジアラビアの建設業界の脱炭素化を支援するため、Shurfah Groupとの22年間の独占提携に基づき、同国初の施設H-KSA 1の建設を開始しました。この提携により、サウジアラビアに合計4つのHoffmann施設が建設される予定です。2023年1月には、ACC Limitedが独自のグリーンレディミックス技術を活用した持続可能なコンクリートソリューション「ACC ECOMaxX」を発表し、環境責任へのコミットメントを示しました。

本レポートは、2020年から2034年までのグリーンセメント市場の様々なセグメント、過去および現在の市場動向、市場予測、ダイナミクスに関する包括的な定量的分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。また、主要な地域市場と国別市場を特定し、ポーターの5フォース分析を通じて競争レベルと業界の魅力を評価することで、ステークホルダーが競争環境を理解し、主要企業の現在の市場での位置付けを把握するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界のグリーンセメント市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 製品タイプ別市場内訳

5.5 最終用途産業別市場内訳

5.6 地域別市場内訳

5.7 市場予測

6 製品タイプ別市場内訳

6.1 フライアッシュベース

6.1.1 市場トレンド

6.1.2 市場予測

6.2 スラグベース

6.2.1 市場トレンド

6.2.2 市場予測

6.3 石灰石ベース

6.3.1 市場トレンド

6.3.2 市場予測

6.4 シリカフュームベース

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 最終用途産業別市場内訳

7.1 住宅

7.1.1 市場トレンド

7.1.2 市場予測

7.2 非住宅

7.2.1 市場トレンド

7.2.2 市場予測

7.3 インフラストラクチャ

7.3.1 市場トレンド

7.3.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 市場トレンド

8.1.2 市場予測

8.2 欧州

8.2.1 市場トレンド

8.2.2 市場予測

8.3 アジア太平洋

8.3.1 市場トレンド

8.3.2 市場予測

8.4 中東およびアフリカ

8.4.1 市場トレンド

8.4.2 市場予測

8.5 ラテンアメリカ

8.5.1 市場トレンド

8.5.2 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

12.1 価格指標

12.2 価格構造

12.3 マージン分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 CarbonCure Technologies Inc.

13.3.2 CEMEX S.A.B. de C.V.

13.3.3 CRH plc

13.3.4 LafargeHolcim

13.3.5 Fortera Corporation

13.3.6 Heidelberg Cement

13.3.7 Siam Cement Public Company (SCG)

13.3.8 Kiran Global Chem Limited

13.3.9 CeraTech

13.3.10 太平洋セメント株式会社

13.3.11 Anhui Conch Cement

13.3.12 Votorantim cimentos S.A.

13.3.13 UltraTech Cement Ltd.

13.3.14 ACC Ltd.

図のリスト

図1: 世界のグリーンセメント市場:主要な推進要因と課題

図2: 世界のグリーンセメント市場:販売額(10億米ドル)、2020-2025年

図3: 世界のグリーンセメント市場:製品タイプ別内訳(%)、2025年

図4: 世界のグリーンセメント市場:最終用途産業別内訳(%)、2025年

図5: 世界のグリーンセメント市場:地域別内訳(%)、2025年

図6:世界:グリーンセメント市場予測:販売額(10億米ドル)、2026年~2034年

図7:世界:グリーンセメント産業:SWOT分析

図8:世界:グリーンセメント産業:バリューチェーン分析

図9:世界:グリーンセメント産業:ポーターの5フォース分析

図10:世界:グリーンセメント(フライアッシュベース)市場:販売額(100万米ドル)、2020年および2025年

図11:世界:グリーンセメント(フライアッシュベース)市場予測:販売額(100万米ドル)、2026年~2034年

図12:世界:グリーンセメント(スラグベース)市場:販売額(100万米ドル)、2020年および2025年

図13:世界:グリーンセメント(スラグベース)市場予測:販売額(100万米ドル)、2026年~2034年

図14:世界:グリーンセメント(石灰石ベース)市場:販売額(100万米ドル)、2020年および2025年

図15:世界:グリーンセメント(石灰石ベース)市場予測:販売額(100万米ドル)、2026年~2034年

図16:世界:グリーンセメント(シリカフュームベース)市場:販売額(100万米ドル)、2020年および2025年

図17:世界:グリーンセメント(シリカフュームベース)市場予測:販売額(100万米ドル)、2026年~2034年

図18:世界:グリーンセメント(その他の製品タイプ)市場:販売額(100万米ドル)、2020年および2025年

図19:世界:グリーンセメント(その他の製品タイプ)市場予測:販売額(100万米ドル)、2026年~2034年

図20:世界:グリーンセメント(住宅用)市場:販売額(100万米ドル)、2020年および2025年

図21:世界:グリーンセメント(住宅用)市場予測:販売額(100万米ドル)、2026年~2034年

図22:世界:グリーンセメント(非住宅用)市場:販売額(100万米ドル)、2020年および2025年

図23:世界:グリーンセメント(非住宅用)市場予測:販売額(100万米ドル)、2026年~2034年

図24:世界:グリーンセメント(インフラ用)市場:販売額(100万米ドル)、2020年および2025年

図25:世界:グリーンセメント(インフラ用)市場予測:販売額(100万米ドル)、2026年~2034年

図26:北米:グリーンセメント市場:販売額(100万米ドル)、2020年および2025年

図27:北米:グリーンセメント市場予測:販売額(100万米ドル)、2026年~2034年

図28:欧州:グリーンセメント市場:販売額(100万米ドル)、2020年および2025年

図29:欧州:グリーンセメント市場予測:販売額(100万米ドル)、2026年~2034年

図30:アジア太平洋:グリーンセメント市場:販売額(100万米ドル)、2020年および2025年

図31:アジア太平洋:グリーンセメント市場予測:販売額(100万米ドル)、2026年~2034年

図32:中東・アフリカ:グリーンセメント市場:販売額(100万米ドル)、2020年および2025年

図33:中東・アフリカ:グリーンセメント市場予測:販売額(100万米ドル)、2026年~2034年

図34:ラテンアメリカ:グリーンセメント市場:販売額(100万米ドル)、2020年および2025年

図35:ラテンアメリカ:グリーンセメント市場予測:販売額(100万米ドル)、2026年~2034年

グリーンセメントとは、従来のポルトランドセメントと比較して、製造過程における二酸化炭素排出量や環境負荷を大幅に低減したセメントの総称でございます。一般的なセメントの製造では、石灰石の焼成時に大量のCO2が発生しますが、グリーンセメントは代替原料の使用、産業副産物の活用、またはより低エネルギーな製造方法を採用することで、この環境負荷の削減を目指します。持続可能な社会の実現に向けた重要な建材として注目されています。

グリーンセメントにはいくつかの種類がございます。一つは「混合セメント」で、ポルトランドセメントに高炉スラグ、フライアッシュ、シリカフュームといった産業副産物を混合するものです。これにより、セメントクリンカーの使用量を減らし、CO2排出量と製造エネルギーを削減します。次に「ジオポリマーセメント(アルカリ活性材料)」は、ポルトランドセメントクリンカーを使用せず、高炉スラグやフライアッシュなどのケイ酸アルミニウム系材料をアルカリ溶液で活性化させて製造されます。これにより、CO2排出量を大幅に削減できる可能性を秘めています。また、「カルシウムスルホアルミネート(CSA)セメント」は、ポルトランドセメントよりも低い焼成温度で製造可能であり、異なる原料を使用できる特徴がございます。さらに、製造過程で発生するCO2を回収し、セメント材料に固定化する「CO2回収・利用型セメント」も開発が進められています。

これらのグリーンセメントは、幅広い用途で活用されています。一般的な建築物の建設、橋梁や道路といったインフラ整備、プレキャストコンクリート製品の製造などに利用されます。特に、LEEDやCASBEEなどの環境認証を目指す持続可能性の高いプロジェクトや、環境負荷低減を重視するあらゆる建設現場で採用が進んでいます。その特性から、急速硬化性や高い耐久性が求められる特殊な用途にも適しています。

関連技術としては、まず「産業副産物の有効活用技術」が挙げられます。高炉スラグやフライアッシュなどのセメント代替材料としての利用を最大化する技術です。次に「低炭素クリンカー製造技術」では、廃棄物燃料の利用、焼成炉の効率化、あるいはより低エネルギーで製造可能な新規クリンカー組成の開発が進められています。また、「CO2回収・利用・貯留(CCUS)技術」は、セメント工場から排出されるCO2を回収し、それをセメント材料に固定化したり、地下に貯留したりする技術で、グリーンセメントの実現に不可欠な要素です。さらに、配合設計や製造プロセスの最適化を図る「デジタル化・AI技術」や、従来のセメントとは全く異なる結合材を開発する「新規結合材研究」も、グリーンセメントの進化を支える重要な技術でございます。