❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

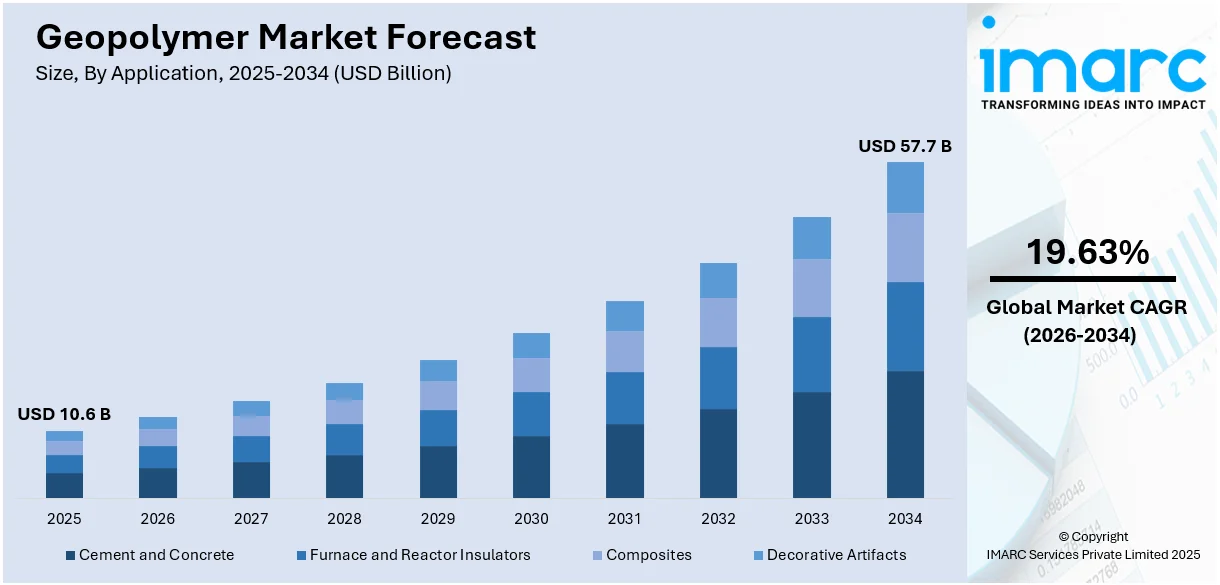

ジオポリマーの世界市場は、2025年に106億米ドル規模に達しました。IMARCグループの予測によると、この市場は2034年までに577億米ドルに達すると見込まれており、2026年から2034年の予測期間において年平均成長率(CAGR)19.63%という顕著な成長が期待されています。この成長は、主にカーボンフットプリント削減を目指す持続可能な建設慣行への注目の高まり、環境汚染に対する意識の向上、政府による有利な政策、そして廃棄物管理ソリューションへの需要増加といった複数の要因によって推進されています。

ジオポリマーは、アルミノケイ酸塩材料とアルカリ溶液(一般的にフライアッシュやスラグなどの産業副産物を含む)の化学反応を通じて製造される鉱物ベースの材料です。純粋な無機ジオポリマーとハイブリッドジオポリマーの二つの形態で広く利用されています。従来のセメントと比較して、強化された機械的特性、高い耐火性・耐薬品性、そして大幅に低い二酸化炭素排出量(カーボンフットプリント)を特徴としています。その環境に優しく持続可能な特性から、建設およびインフラプロジェクトにおける選択肢として世界中で需要が拡大しています。

市場成長の主要な推進要因の一つは、持続可能な建設慣行への世界的な関心の高まりです。従来のセメント製造は、二酸化炭素排出と資源枯渇の主要な原因であり、温室効果ガス排出の有害な影響に対する意識も高まっています。ジオポリマーは、低いカーボンフットプリントと有限資源への依存度の低さにより、これらの持続可能性目標と完全に合致しています。各国政府機関も、カーボンフットプリントの削減と環境に優しいソリューションの支援を通じて、持続可能な材料の採用を積極的に奨励しており、市場に非常に好ましい見通しをもたらしています。

また、環境汚染が様々な深刻な疾病を引き起こすという意識の高まりも、市場の成長を強力に後押ししています。ジオポリマーは、温室効果ガス排出量が大幅に少ない従来のセメントに代わる、適切で環境に優しい代替品を提供します。これらのポリマーは、資源消費の最小化と廃棄物管理の改善に貢献し、汚染削減と持続可能な開発の目標に密接に合致しています。多くの国の政府機関や規制当局は、炭素排出量を抑制するための厳格な規則や政策を実施することで、環境に優しい材料の使用を奨励しており、建設会社がジオポリマーベースの製品を革新し、より持続可能な環境を提供することを促しています。

さらに、建設分野における環境に優しく高張力な材料への需要増加が市場にポジティブな影響を与えています。世界中で橋、トンネル、道路といったインフラの補修にジオポリマーの利用が増加していることも、市場の成長を強化する要因です。生産時のエネルギー消費を削減できるという利点も、ジオポリマーへの需要を高め、市場に有利な見通しを提供しています。加えて、耐火・耐熱コーティングや接着剤といった特殊用途におけるこれらのポリマーの利用拡大は、業界投資家にとって魅力的な成長機会を創出しています。地球温暖化を抑制する必要性の高まりも市場の成長を促進する重要な要素であり、コンクリートの結合材としてポルトランドセメントに代わる費用対効果の高い代替品への需要増加も市場の拡大に大きく貢献しています。

ジオポリマー市場は、廃棄物管理システムにおける環境問題への対応と持続可能な廃棄物処理ソリューションの推進により、成長を強化しています。これらのポリマーベースの材料は、有害廃棄物を効果的に封じ込め、浸出を最小限に抑え、土壌や地下水の汚染を防ぎます。これにより、埋立地のライナーやキャップのような耐久性があり安定した廃棄物封じ込め構造物の作成に適しています。また、フライアッシュやスラグといった産業副産物を活用し、これらを埋立地から転用することも可能です。多様な種類の廃棄物管理に実用的かつ生態学的な解決策を提供し、地域社会と生態系にとってより安全でクリーンな環境を促進することで、これらのポリマーの利用が増加し、市場の成長を後押ししています。

IMARC Groupのレポートによると、世界のジオポリマー市場は用途別および最終用途産業別に分類され、2026年から2034年までの予測が提供されています。

用途別では、「セメント・コンクリート」が最大の市場セグメントを占めています。ジオポリマーセメントは、アルミノケイ酸塩材料をアルカリ溶液で活性化することで製造され、従来のポルトランドセメントの代替または補完として建設に利用できる結合材を形成します。これは、従来のセメントに代わる持続可能な選択肢を提供し、耐久性の向上、炭素排出量の削減、耐薬品性および耐腐食性の改善といった利点があります。また、建設による環境負荷に対処することで、環境に優しい建材への需要増加にも合致しています。多くの産業が、炭素排出量を最小限に抑えるための持続可能な実践に注力していることも背景にあります。

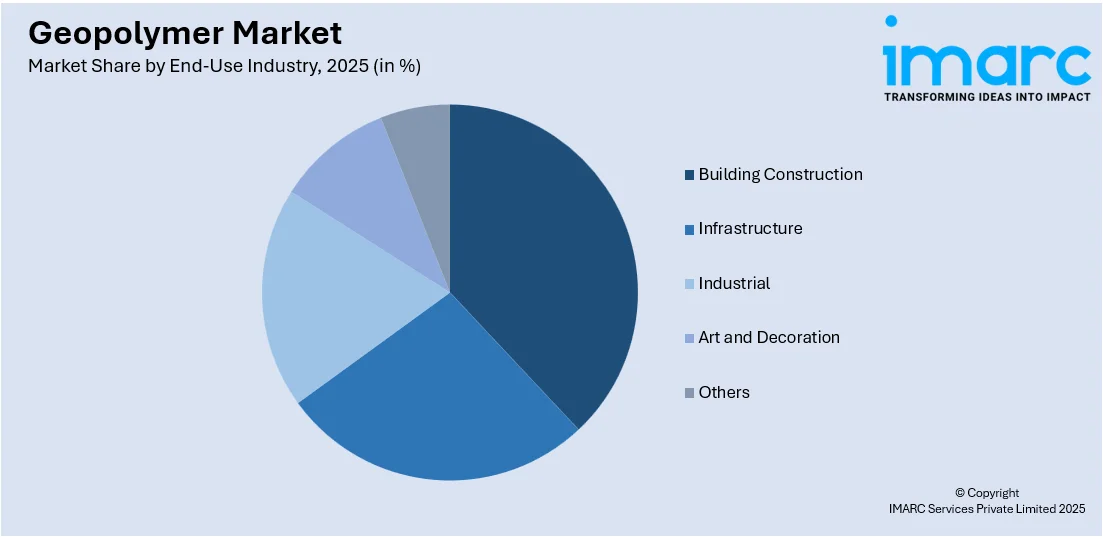

最終用途産業別では、「インフラ」が市場シェアの大部分を占めています。ジオポリマーは、その耐久性の向上、環境負荷の低減、および汎用性により、インフラ開発プロジェクトでの利用が増加しています。過酷な気象条件や化学物質への曝露といった要因による劣化に対する高い耐性を持つため、サービス寿命が延長されます。道路、橋、トンネルなど、様々なインフラ用途で活用されています。さらに、その低い炭素フットプリントは持続可能性目標と合致し、公共機関が強靭で環境に配慮したインフラに投資する動機付けとなっています。

地域別では、「アジア太平洋」が最大のジオポリマー市場シェアを占め、明確な優位性を示しています。この地域での発電所の増加、鉄道枕木製造におけるジオポリマーの採用拡大、およびコンクリート混合物への需要増加が、アジア太平洋地域の市場成長を後押しする主要因となっています。

ジオポリマー市場は、持続可能な建設資材への需要増加、環境意識の高まり、政府によるグリーンビルディング推進策に支えられ、著しい成長を遂げています。この市場の成長を牽引する主な要因は、ジオポリマーが持つ優れた強度、耐久性、耐火性、耐薬品性といった特性に加え、フライアッシュや高炉スラグなどの産業廃棄物を原材料として活用できる点にあります。これにより、二酸化炭素排出量の削減と資源の有効活用が期待されています。

一方で、市場には課題も存在します。標準化の不足、製品に対する認知度の低さ、初期導入コストの高さ、そして技術的な複雑性が、市場拡大の障壁となっています。

地域別に見ると、アジア太平洋地域が最大の市場シェアを占めており、急速な都市化、インフラ整備の進展、政府の支援、豊富な原材料の入手可能性がその背景にあります。北米地域では、厳格な環境規制と研究開発への投資が市場成長を後押ししています。欧州地域は、循環経済の原則とグリーン建築基準に牽引され、着実な成長を見せています。中南米、中東、アフリカ地域は、今後大きな成長が期待される新興市場として注目されています。

競争環境においては、主要企業は新配合の開発、生産プロセスの最適化、ジオポリマー製品の性能向上を目指し、研究開発活動に積極的に投資しています。これには、多様な原材料、アルカリ活性剤、硬化技術の探求が含まれます。また、建設、インフラ、航空宇宙など幅広い産業や用途に対応するため、製品ラインナップの多様化を進めています。さらに、知識共有、専門知識の活用、技術強化を目的として、研究機関、大学、他の業界関係者との連携を強化しています。製品が国際基準や規制に準拠していることを保証する取り組みも進められています。市場の主要企業には、Imerys Group、Milliken & Company Inc.、PCI Augsburg GMBH、Rocla、Wagners、Schlumberger Ltd、Airbusなどが挙げられます。

最近の動向として、2023年3月にはSchlumberger Ltdが、従来のセメントシステムと比較して二酸化炭素排出量を最小限に抑えるジオポリマーセメントフリーシステム「EcoShield™」を発表しました。また、2021年にはWagnersがHutchinson Buildersと共同で、「Earth Friendly Concrete®」を用いたジオポリマーコンクリートとしては過去最大の連続スラブ打設を成功させました。

本レポートは、2020年から2034年までのジオポリマー市場に関する包括的な分析を提供します。分析の基準年は2025年、予測期間は2026年から2034年です。市場の歴史的トレンド、市場見通し、促進要因と課題、そしてセグメント別の市場評価(用途、最終用途産業、地域別)を詳細に探求しています。用途にはセメント・コンクリート、炉・反応炉断熱材、複合材料、装飾品が含まれ、最終用途産業は建築建設、インフラ、産業、芸術・装飾など多岐にわたります。対象地域はアジア太平洋、欧州、北米、中南米、中東およびアフリカです。

ステークホルダーにとっての主なメリットは、市場セグメント、歴史的および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量分析が得られる点です。また、世界のジオポリマー市場における促進要因、課題、機会に関する最新情報が提供され、主要な地域市場および最も急速に成長している地域市場が特定されます。ポーターの5フォース分析は、新規参入者、競争上の対立、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、業界内の競争レベルとその魅力度を分析する上で有用です。競争環境の分析は、ステークホルダーが競争環境を理解し、市場における主要企業の現在の位置付けを把握するための洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 特性

4.3 主要な業界トレンド

5 世界のジオポリマー市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 用途別市場内訳

5.5 最終用途産業別市場内訳

5.6 地域別市場内訳

5.7 市場予測

6 用途別市場内訳

6.1 セメントとコンクリート

6.1.1 市場トレンド

6.1.2 市場予測

6.2 炉および反応器の断熱材

6.2.1 市場トレンド

6.2.2 市場予測

6.3 複合材料

6.3.1 市場トレンド

6.3.2 市場予測

6.4 装飾品

6.4.1 市場トレンド

6.4.2 市場予測

7 最終用途産業別市場内訳

7.1 建築建設

7.1.1 市場トレンド

7.1.2 市場予測

7.2 インフラ

7.2.1 市場トレンド

7.2.2 市場予測

7.3 産業

7.3.1 市場トレンド

7.3.2 市場予測

7.4 芸術と装飾

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 地域別市場内訳

8.1 アジア太平洋

8.1.1 市場トレンド

8.1.2 市場予測

8.2 ヨーロッパ

8.2.1 市場トレンド

8.2.2 市場予測

8.3 北米

8.3.1 市場トレンド

8.3.2 市場予測

8.4 中東およびアフリカ

8.4.1 市場トレンド

8.4.2 市場予測

8.5 ラテンアメリカ

8.5.1 市場トレンド

8.5.2 市場予測

9 世界のジオポリマー産業:SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 世界のジオポリマー産業:バリューチェーン分析

10.1 概要

10.2 研究開発

10.3 原材料調達

10.4 製造

10.5 マーケティング

10.6 流通

10.7 最終用途

11 世界のジオポリマー産業:ポーターの5フォース分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の度合い

11.5 新規参入の脅威

11.6 代替品の脅威

12 世界のジオポリマー産業:価格分析

12.1 価格指標

12.2 価格構造

12.3 マージン分析

13 ジオポリマー製造プロセス

13.1 製品概要

13.2 原材料要件

13.3 製造プロセス

13.4 主要な成功要因とリスク要因

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 イメリス・グループ

14.3.2 ミリケン・アンド・カンパニー・インク

14.3.3 PCIアウクスブルクGMBH

14.3.4 ロクラ

14.3.5 ワグナーズ

14.3.6 ユニバーサル・エンタープライズ

14.3.7 シュルンベルジェ・リミテッド

14.3.8 マレー・アンド・ロバーツ・セメンテーション・カンパニー・リミテッド

14.3.9 バナUKリミテッド

14.3.10 ゼオボンドPtyリミテッド

14.3.11 ユレテック

14.3.12 BASF

14.3.13 コーニング・インク

14.3.14 ニューコア

14.3.15 パイロメラル・システムズ

14.3.16 エアバス

図目次

図1: 世界のジオポリマー市場:主要な推進要因と課題

図2: 世界のジオポリマー市場:販売額(10億米ドル)、2020-2025年

図3: 世界のジオポリマー市場:用途別内訳(%)、2025年

図4: 世界のジオポリマー市場:最終用途産業別内訳(%)、2025年

図5: 世界のジオポリマー市場:地域別内訳(%)、2025年

図6: 世界のジオポリマー市場予測:販売額(10億米ドル)、2026-2034年

図7: 世界のジオポリマー産業:SWOT分析

図8: 世界のジオポリマー産業:バリューチェーン分析

図9: 世界のジオポリマー産業:ポーターの5つの力分析

図10: 世界のジオポリマー(セメントおよびコンクリート)市場:販売額(百万米ドル)、2020年および2025年

図11: 世界のジオポリマー(セメントおよびコンクリート)市場予測:販売額(百万米ドル)、2026-2034年

図12: 世界のジオポリマー(炉および反応器用断熱材)市場:販売額(百万米ドル)、2020年および2025年

図13: 世界のジオポリマー(炉および反応器用断熱材)市場予測:販売額(百万米ドル)、2026-2034年

図14: 世界のジオポリマー(複合材料)市場:販売額(百万米ドル)、2020年および2025年

図15: 世界のジオポリマー(複合材料)市場予測:販売額(百万米ドル)、2026-2034年

図16: 世界のジオポリマー(装飾品)市場:販売額(百万米ドル)、2020年および2025年

図17: 世界のジオポリマー(装飾品)市場予測:販売額(百万米ドル)、2026-2034年

図18: 世界のジオポリマー(建築建設)市場:販売額(百万米ドル)、2020年および2025年

図19: 世界のジオポリマー(建築建設)市場予測:販売額(百万米ドル)、2026-2034年

図20: 世界のジオポリマー(インフラ)市場:販売額(百万米ドル)、2020年および2025年

図21: 世界のジオポリマー(インフラ)市場予測:販売額(百万米ドル)、2026-2034年

図22: 世界のジオポリマー(工業用)市場:販売額(百万米ドル)、2020年および2025年

図23: 世界のジオポリマー(工業用)市場予測:販売額(百万米ドル)、2026-2034年

図24: 世界のジオポリマー(美術品および装飾品)市場:販売額(百万米ドル)、2020年および2025年

図25: 世界のジオポリマー(美術品および装飾品)市場予測:販売額(百万米ドル)、2026-2034年

図26: 世界のジオポリマー(その他)市場:販売額(百万米ドル)、2020年および2025年

図27: 世界のジオポリマー(その他)市場予測:販売額(百万米ドル)、2026-2034年

図28: アジア太平洋:ジオポリマー市場:販売額(百万米ドル)、2020年および2025年

図29: アジア太平洋:ジオポリマー市場予測:販売額(百万米ドル)、2026-2034年

図30: ヨーロッパ:ジオポリマー市場:販売額(百万米ドル)、2020年および2025年

図31: ヨーロッパ:ジオポリマー市場予測:販売額(百万米ドル)、2026-2034年

図32: 北米:ジオポリマー市場:販売額(百万米ドル)、2020年および2025年

図33: 北米:ジオポリマー市場予測:販売額(百万米ドル)、2026-2034年

図34: 中東およびアフリカ:ジオポリマー市場:販売額(百万米ドル)、2020年および2025年

図35: 中東およびアフリカ:ジオポリマー市場予測:販売額(百万米ドル)、2026-2034年

図36: ラテンアメリカ:ジオポリマー市場:販売額(百万米ドル)、2020年および2025年

図37:ラテンアメリカ:ジオポリマー市場予測:販売額(百万米ドル)、2026-2034年

図38:ジオポリマー製造:プロセスフロー

ジオポリマーは、アルミニウムとケイ素を主成分とする天然または産業副産物の原料を、アルカリ性の溶液で化学的に活性化させることにより生成される無機高分子材料でございます。この技術は、フランスの科学者ジョセフ・ダビドビッツ博士によって1970年代に提唱されました。従来のポルトランドセメント製造時のCO2排出量と比較して、ジオポリマーの製造は最大で80%削減できるとされ、地球温暖化対策に貢献する環境配慮型材料として世界的に注目されております。非常に高い圧縮強度、優れた耐久性、耐火性、耐酸性、耐アルカリ性、そして急速な硬化性を持つことが特徴です。

ジオポリマーの種類は、主にその原料と活性化剤の組み合わせによって多様化します。原料としては、火力発電所のフライアッシュや製鉄所の高炉スラグといった産業副産物が代表的です。その他にも、カオリンを焼成したメタカオリン、天然の火山灰や粘土などのポゾラン材料も利用されます。活性化剤としては、水酸化ナトリウムや水酸化カリウムといった強アルカリ溶液、またはケイ酸ナトリウムやケイ酸カリウムなどのケイ酸塩溶液が単独または組み合わせて使用され、原料特性に応じて最適なものが選定されます。

その用途は非常に広範です。建築・土木分野では、コンクリートやモルタル、プレキャスト製品、道路舗装材などの構造材料として、その高い強度と耐久性、耐火性が評価され、特に厳しい環境下での使用に適しています。また、有害廃棄物や放射性廃棄物の固化材として、優れた安定性と長期耐久性から環境汚染防止に貢献します。高温に耐える耐火材料、迅速な硬化が求められる緊急補修材料、さらには接着剤、塗料、コーティング材、芸術品や装飾品の製造にも応用されており、その可能性は日々拡大しております。

関連技術としては、ジオポリマーが属する広範な概念である「アルカリ活性化材料(Alkali-Activated Materials, AAMs)」が挙げられます。これは、セメントを使用せずアルカリ溶液で原料を活性化させることで硬化する材料全般を指し、ジオポリマーはその主要な一分野です。持続可能なセメント代替技術、産業廃棄物の有効活用と資源循環、低炭素コンクリート技術、さらには製造過程での炭素回収・利用技術といった環境技術との連携が深く、これらを通じて地球温暖化対策や資源循環型社会の実現に大きく貢献することが期待されております。先端材料科学、化学工学、環境工学といった多岐にわたる分野の知見が融合し、研究開発は今後も加速していくことでしょう。