❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

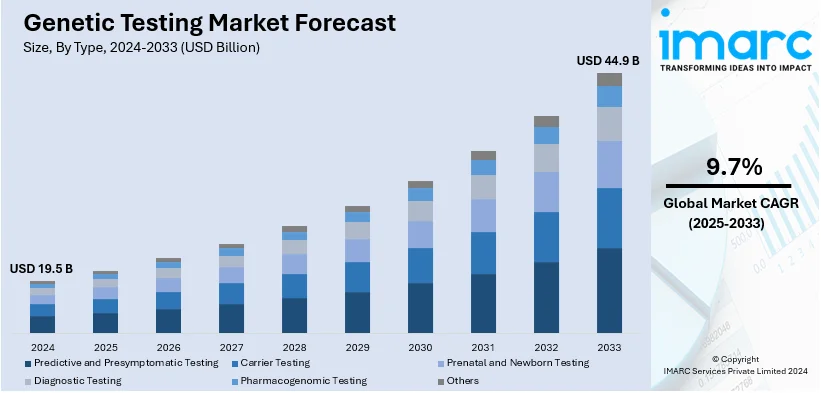

世界の遺伝子検査市場は、2024年に195億ドルと評価され、2033年までに448.8億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)9.70%で成長する見込みです。現在、北米が市場を牽引しており、2024年には45.6%以上の市場シェアを占めています。北米市場の主な推進要因は、技術の進歩、個別化医療への需要の高まり、遺伝性疾患の有病率の上昇、政府の支援策の導入、および倫理的・法的・社会的考慮事項の重要性の増大です。

市場全体の成長は、嚢胞性線維症、鎌状赤血球貧血、ハンチントン病といった遺伝性疾患や、遺伝的素因と関連するがん、心血管疾患といった慢性疾患の発生率の増加によって強く推進されています。これらの疾患の早期発見は患者の転帰を大幅に改善するため、遺伝子検査は予防医療において不可欠なツールとなっています。ゲノミクス分野の進歩により、個人の遺伝子プロファイルに基づいたオーダーメイドの治療選択肢が可能になり、副作用の少ないより良い治療法が提供されています。医師や医療提供者は、がん治療、希少疾患管理、慢性疾患介入の意思決定を導くために遺伝子検査の採用を増やしています。

特に米国は、精密医療の進展により遺伝子検査市場で重要な地域として浮上しており、2033年までに144億ドルに達すると予測されています。医療提供者は、特に腫瘍学、心臓病学、希少疾患において、医療上の意思決定を導くために遺伝子検査への依存度を高めています。遺伝子変異や多様性を特定することで、これらの検査は臨床医が疾患リスクを予測し、疾患の進行を判断し、個々の患者に合わせた治療を調整するのに役立ちます。

遺伝子検査は、米国の生殖医療においても重要な要素となっています。キャリアスクリーニングや非侵襲的出生前検査(NIPT)は、遺伝的問題が子供に伝わるリスクを分析したいと願う妊婦の間でますます一般的になっています。特にNIPTは、血液検査を通じてダウン症などの染色体異常を検出できるため、広く採用されています。この技術は、羊水穿刺のようなリスクの高い侵襲的処置の必要性を減らしました。不妊治療クリニックや産科診療における遺伝子検査の利用拡大は、家族計画や出生前ケアにゲノミクスを統合する広範な傾向を反映しています。

遺伝子検査市場の主要なトレンドとしては、遺伝子検査技術の進歩が挙げられます。次世代シーケンシング(NGS)のような強化されたシーケンシング技術は、遺伝性疾患に関する詳細な洞察を提供し、早期発見と個別化された治療計画を可能にします。例えば、cfDNA検査は、標準的なスクリーニングと比較して、トリソミー21および18の偽陽性を大幅に減少させることが示されています。また、個別化医療への意識と需要の高まりも市場を形成しています。遺伝子情報に基づいて治療を調整する個別化医療は、遺伝子検査の需要を促進しており、特に腫瘍学や生殖医療分野で顕著です。さらに、遺伝性疾患や慢性疾患の世界的な増加も市場統計を押し上げています。世界保健機関(WHO)の報告によると、がん、心血管疾患、糖尿病などの非感染性疾患(NCDs)は、毎年世界の死亡原因の73%を占めており、遺伝子検査はこれらの疾患のリスクのある個人を特定するのに役立ちます。

市場はタイプ、技術、アプリケーションに基づいて分類されており、特に診断検査は、症状のある人々の特定の遺伝性疾患を明らかにするか確認するために使用され、正確な診断が多様な遺伝性疾患の適切な治療と管理に不可欠であるため、成長しているセグメントです。

遺伝子診断市場は、遺伝性疾患の早期発見から個別化医療、がん治療に至るまで、その重要性を増している。遺伝性癌の遺伝子診断検査を導入した医療従事者の割合は、2014年の19.8%から2018年には38.4%へと顕著に増加した。

技術別では、分子検査(DNAシーケンシング、PCR、次世代シーケンシングなど)が2024年に市場シェアの45.2%を占め、市場を牽引している。これは、疾患を引き起こす遺伝子変化の検出、標的治療のための癌遺伝学の探求、様々な病状に対する遺伝的素因の解明など、幅広い分野に応用可能であるためである。分子検査の精度は、遺伝子診断、個別化医療、研究の主要分野としての地位を確立しており、2021年のCOVID-19分子検査評価では、偽陰性を最小限に抑える95.9%の高い感度と、偽陽性を減らす97.2%の特異度が示された。

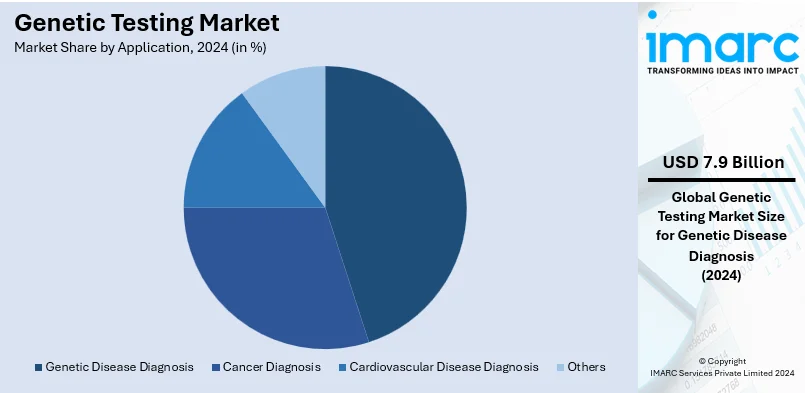

用途別では、遺伝性疾患診断が2024年に市場シェアの40.5%を占め、最大のセグメントとなっている。遺伝子検査は、単一遺伝子および多遺伝子要因に影響される多数の疾患の診断に利用され、早期発見と迅速な介入を通じて疾患管理に不可欠である。また、がん診断においては、がん発生の原因となる遺伝子変異や変化を特定し、早期発見、診断、管理に貢献する。心血管疾患診断では、先天性心疾患、心筋症、不整脈などのリスクを高める遺伝子変異を特定する。

地域別では、北米が2024年に45.6%と最大の市場シェアを占めている。これは、優れた医療インフラ、高い医療費支出、主要企業や研究機関の存在、個別化医療分野への強力な民間投資、政府による遺伝子研究への大規模投資、そして有利な政策決定に起因する。さらに、遺伝性疾患や慢性疾患の患者数増加、検査サービスへのアクセスを求める情報に通じた人々の増加、そしてD2C(消費者直販)検査キットの普及が市場成長を後押ししている。

米国は北米市場の82.00%を占め、感染症の蔓延、確立された医療インフラ、政府の研究資金、ユナイテッドヘルスケアによる遺伝子検査の保険適用拡大、そして慢性疾患の経済的負担(年間約3200億ドル)による早期診断と予防ケアへの重視が市場拡大を促進している。

アジア太平洋地域では、公衆衛生上の課題解決における遺伝子検査の役割への認識向上、予防医療の進歩、急速な都市化、医療インフラの改善、手頃な価格でのアクセス拡大が市場成長を牽引している。ベインの調査によると、2030年までにアジア太平洋地域の医療費支出は世界の20%を超え、Z世代の58%がより良い健康結果への投資に意欲を示しており、個別化ケアへの需要が高まっている。官民パートナーシップや文化に合わせた啓発キャンペーンも、イノベーションを加速させ、スティグマを減らし、遺伝子健康サービスの受容を促進している。

欧州では、個別化医療との統合を通じた患者ケアの進歩が遺伝子検査の採用を促進している。遺伝子情報は、神経変性疾患や自己免疫疾患などの標的治療の開発を推進し、治療の精度を向上させている。腫瘍学においては、遺伝子検査が個別化されたがん治療を可能にする変異を特定し、より良い予後につながっている。

遺伝子検査市場は、個別化医療の進展、早期診断の重要性、および医療アクセスの改善により、世界的に成長を続けています。

欧州では2021年に約590万人の癌患者が退院し、オーストリアが人口10万人あたり2,584人で最多でした。遺伝子検査は、個々のゲノムプロファイルに合わせた介入を可能にすることで癌治療を強化し、治療成績を向上させています。遺伝カウンセリングサービスの利用可能性の向上も、遺伝性疾患の懸念を持つ人々を支援。医療提供者、政府、研究機関間の協力は、標準化されたプロトコルを促進し、遺伝子検査の品質と精度を確保しており、これらの要因が欧州市場の成長を牽引しています。

ラテンアメリカでは、遺伝子検査へのアクセス増加が、医療提供と成果における格差を是正することで市場を大きく推進しています。2010年から2019年にかけて地域の医療費は年率4.9%で増加しましたが、OECD平均を下回っており、遺伝子検査は公衆衛生プログラムを強化するための費用対効果の高いソリューションとして有望な市場を形成。遺伝性疾患の早期発見を可能にすることで、遺伝子検査は積極的な管理を促し、生存率と健康成果を改善します。さらに、新生児スクリーニングプログラムにおける遺伝子サービスの拡大は、治療可能な疾患による生涯にわたる合併症を防ぎ、地域の健康公平性を促進。意識の向上と手頃な価格化が進むことで、遺伝子検査の幅広い採用が奨励され、個人が遺伝的健康を管理し、全体的な健康リテラシーを高めています。

中東・アフリカ(MENA)地域における遺伝子検査市場の拡大は、遺伝性疾患の早期診断と治療の採用による医療部門の大幅な改善に関連しています。この技術は、特定のコミュニティでより一般的な遺伝子変異を特定する、集団特異的な研究において重要な役割を果たします。また、25~60%に及ぶ高い血縁婚率と、常染色体劣性症候群、ヘモグロビン異常症、ダウン症候群などの遺伝性疾患の有病率が高いことが、この地域の市場をさらに推進。遺伝子検査に支えられた出生前検査は、これらの遺伝性疾患の発生を減らすことで、母子の健康成果を向上させています。

主要企業は、市場シェア強化のため、次世代シーケンシング(NGS)やCRISPRなどの技術革新に向けた研究開発に多額を投資しています。また、サービスポートフォリオと地理的範囲を拡大するために、他のバイオテクノロジー企業、学術機関、医療提供者とのパートナーシップやコラボレーションを確立。製造業者は規制当局による新しいデバイスの承認を得る努力をしており、規制遵守と患者の安全を保証。個別化された医療と遺伝的ウェルネスに対する人々の高まる需要を活用するため、D2Cサービスも開発されています。2024年には、LetsGetCheckedがmyGeneticScreenを立ち上げ、遺伝性疾患の素因に関する洞察と、個別化された健康レポートや遺伝カウンセリングを含む包括的なサポートを提供しています。

最新の動向として、2024年3月にはNucleus Genomicsが全ゲノムシーケンシング検査を一般公開し、個別化された医療ソリューションのための詳細な洞察を提供。2024年2月には、シスメックス株式会社と日立ハイテク株式会社の合弁事業が、キャピラリー電気泳動シーケンサーを用いた先進的な遺伝子検査システムの開発に着手し、未開拓経済圏での遺伝子検査へのアクセスを強化し、高まる医療ニーズに対応する予定です。

本レポートは、2019年から2033年までの遺伝子検査市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤー・買い手の力、代替品の脅威を評価し、業界の競争レベルと魅力を分析します。競争環境の分析は、主要企業の現在の市場における位置付けに関する洞察を提供。レポートの範囲は、予測・診断・新生児検査などのタイプ、分子・細胞遺伝学検査などの技術、癌・遺伝性疾患診断などのアプリケーション、およびアジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカなどの主要地域を網羅しています。

1 はじめに

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の遺伝子検査市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 予測検査および発症前検査

6.1.1 市場トレンド

6.1.2 市場予測

6.2 キャリア検査

6.2.1 市場トレンド

6.2.2 市場予測

6.3 出生前検査および新生児検査

6.3.1 市場トレンド

6.3.2 市場予測

6.4 診断検査

6.4.1 市場トレンド

6.4.2 市場予測

6.5 薬理ゲノミクス検査

6.5.1 市場トレンド

6.5.2 市場予測

6.6 その他

6.6.1 市場トレンド

6.6.2 市場予測

7 技術別市場内訳

7.1 細胞遺伝学的検査および染色体分析

7.1.1 市場トレンド

7.1.2 市場予測

7.2 生化学検査

7.2.1 市場トレンド

7.2.2 市場予測

7.3 分子検査

7.3.1 市場トレンド

7.3.2 主要セグメント

7.3.2.1 DNAシーケンシング

7.3.2.1 その他

7.3.3 市場予測

8 用途別市場内訳

8.1 がん診断

8.1.1 市場トレンド

8.1.2 市場予測

8.2 遺伝性疾患診断

8.2.1 市場トレンド

8.2.2 市場予測

8.3 心血管疾患診断

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 23andme Inc.

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 Ambry Genetics Corporation (Konica Minolta Healthcare Americas Inc.)

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 Bio-RAD Laboratories Inc.

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 Cepheid (Danaher Corporation)

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 SWOT分析

14.3.5 Eurofins Scientific

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 Illumina Inc.

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 Invitae Corporation

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.8 Luminex Corporation (DiaSorin)

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 SWOT分析

14.3.9 Myriad Genetics Inc.

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 QIAGEN

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 Quest Diagnostics

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 サーモフィッシャーサイエンティフィック

14.3.12.1 企業概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図のリスト

図1: 世界: 遺伝子検査市場: 主要な推進要因と課題

図2: 世界: 遺伝子検査市場: 販売額(10億米ドル)、2019-2024年

図3: 世界: 遺伝子検査市場予測: 販売額(10億米ドル)、2025-2033年

図4: 世界: 遺伝子検査市場: タイプ別内訳(%)、2024年

図5: 世界: 遺伝子検査市場: 技術別内訳(%)、2024年

図6: 世界: 遺伝子検査市場: 用途別内訳(%)、2024年

図7: 世界: 遺伝子検査市場: 地域別内訳(%)、2024年

図8: 世界: 遺伝子検査(予測・発症前検査)市場: 販売額(100万米ドル)、2019年および2024年

図9: 世界: 遺伝子検査(予測・発症前検査)市場予測: 販売額(100万米ドル)、2025-2033年

図10: 世界: 遺伝子検査(保因者検査)市場: 販売額(100万米ドル)、2019年および2024年

図11: 世界: 遺伝子検査(保因者検査)市場予測: 販売額(100万米ドル)、2025-2033年

図12: 世界: 遺伝子検査(出生前・新生児検査)市場: 販売額(100万米ドル)、2019年および2024年

図13: 世界: 遺伝子検査(出生前・新生児検査)市場予測: 販売額(100万米ドル)、2025-2033年

図14: 世界: 遺伝子検査(診断検査)市場: 販売額(100万米ドル)、2019年および2024年

図15: 世界: 遺伝子検査(診断検査)市場予測: 販売額(100万米ドル)、2025-2033年

図16: 世界: 遺伝子検査(薬理ゲノム検査)市場: 販売額(100万米ドル)、2019年および2024年

図17: 世界: 遺伝子検査(薬理ゲノム検査)市場予測: 販売額(100万米ドル)、2025-2033年

図18: 世界: 遺伝子検査(その他のタイプ)市場: 販売額(100万米ドル)、2019年および2024年

図19: 世界: 遺伝子検査(その他のタイプ)市場予測: 販売額(100万米ドル)、2025-2033年

図20: 世界: 遺伝子検査(細胞遺伝学的検査および染色体分析)市場: 販売額(100万米ドル)、2019年および2024年

図21: 世界: 遺伝子検査(細胞遺伝学的検査および染色体分析)市場予測: 販売額(100万米ドル)、2025-2033年

図22: 世界: 遺伝子検査(生化学的検査)市場: 販売額(100万米ドル)、2019年および2024年

図23: 世界: 遺伝子検査(生化学的検査)市場予測: 販売額(100万米ドル)、2025-2033年

図24: 世界: 遺伝子検査(分子検査)市場: 販売額(100万米ドル)、2019年および2024年

図25: 世界: 遺伝子検査(分子検査)市場予測: 販売額(100万米ドル)、2025-2033年

図26: 世界: 遺伝子検査(がん診断)市場: 販売額(100万米ドル)、2019年および2024年

図27: 世界: 遺伝子検査(がん診断)市場予測: 販売額(100万米ドル)、2025-2033年

図28: 世界: 遺伝子検査(遺伝性疾患診断)市場: 販売額(100万米ドル)、2019年および2024年

図29: 世界: 遺伝子検査(遺伝性疾患診断)市場予測: 販売額(100万米ドル)、2025-2033年

図30: 世界: 遺伝子検査(心血管疾患診断)市場: 販売額(100万米ドル)、2019年および2024年

図31: 世界: 遺伝子検査(心血管疾患診断)市場予測: 販売額(100万米ドル)、2025-2033年

図32: 世界: 遺伝子検査(その他の用途)市場: 販売額(100万米ドル)、2019年および2024年

図33: 世界: 遺伝子検査(その他の用途)市場予測: 販売額(100万米ドル)、2025-2033年

図34: 北米: 遺伝子検査市場: 販売額(100万米ドル)、2019年および2024年

図35: 北米: 遺伝子検査市場予測: 販売額(100万米ドル)、2025-2033年

図36: 米国: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図37: 米国: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図38: カナダ: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図39: カナダ: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図40: アジア太平洋: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図41: アジア太平洋: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図42: 中国: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図43: 中国: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図44: 日本: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図45: 日本: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図46: インド: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図47: インド: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図48: 韓国: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図49: 韓国: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図50: オーストラリア: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図51: オーストラリア: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図52: インドネシア: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図53: インドネシア: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図54: その他: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図55: その他: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図56: ヨーロッパ: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図57: ヨーロッパ: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図58: ドイツ: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図59: ドイツ: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図60: フランス: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図61: フランス: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図62: イギリス: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図63: イギリス: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図64: イタリア: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図65: イタリア: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図66: スペイン: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図67: スペイン: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図68: ロシア: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図69: ロシア: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図70: その他: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図71: その他: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図72: ラテンアメリカ: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図73: ラテンアメリカ: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図74: ブラジル: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図75: ブラジル: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図76: メキシコ: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図77: メキシコ: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図78: その他: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図79: その他: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図80: 中東・アフリカ: 遺伝子検査市場: 販売額 (百万米ドル), 2019年および2024年

図81: 中東・アフリカ: 遺伝子検査市場: 国別内訳 (%), 2024年

図82: 中東・アフリカ: 遺伝子検査市場予測: 販売額 (百万米ドル), 2025年~2033年

図83: 世界: 遺伝子検査産業: SWOT分析

図84: 世界: 遺伝子検査産業: バリューチェーン分析

図85: 世界: 遺伝子検査産業: ポーターのファイブフォース分析

遺伝子検査とは、個人のDNA、RNA、染色体、タンパク質などを分析し、遺伝的な疾患のリスク、診断、治療薬への反応性、体質などを調べる医療行為です。遺伝子情報に基づいて、健康状態や将来の疾患発症可能性を予測することを目的としています。

遺伝子検査には様々な種類があります。診断的遺伝子検査は、特定の症状の原因が遺伝子変異によるものかを確定します。例えば、嚢胞性線維症の診断に用いられます。保因者スクリーニングは、疾患の原因遺伝子変異を持っていても発症しない「保因者」であるかを調べ、子どもへの遺伝リスクを評価します。鎌状赤血球症などが対象です。出生前遺伝子検査は、妊娠中に胎児の遺伝子異常を調べます。非侵襲的出生前遺伝学的検査(NIPT)や羊水検査などがあり、ダウン症候群などが対象となります。新生児スクリーニングは、新生児を対象に、早期発見・治療が可能な遺伝性疾患をスクリーニングします。フェニルケトン尿症などがこれに該当します。予測的・発症前遺伝子検査は、症状がない人が、将来特定の遺伝性疾患を発症するリスクを調べます。遺伝性乳がん・卵巣がん症候群(BRCA1/2遺伝子)などが例として挙げられます。薬理ゲノミクス検査は、特定の薬剤に対する個人の反応性や副作用リスクを予測し、最適な薬の選択や量決定に役立てます。コンシューマー向け遺伝子検査(DTC)は、医療機関を介さず、消費者が直接依頼し、祖先ルーツや体質、疾患リスクなどを調べます。

遺伝子検査は多岐にわたる分野で活用されています。疾患の診断と治療方針の決定においては、遺伝性疾患の確定診断や、がん治療における分子標的薬の選択など、個別化医療の推進に不可欠です。疾患リスクの評価と予防では、将来の疾患発症リスクを把握し、生活習慣の改善や早期介入による予防策に役立ちます。家族計画においては、保因者スクリーニングや出生前診断を通じて、遺伝性疾患を持つ子どもの誕生リスクを評価し、家族計画に役立てられます。創薬と研究の分野では、新しい治療法の開発や疾患メカニズムの解明に貢献しています。また、法医学の分野では、犯罪捜査における個人識別や親子鑑定などにも利用されています。

遺伝子検査を支える技術は日々進化しています。次世代シーケンサー(NGS)は、大量のDNA配列を高速かつ低コストで解析する技術で、全ゲノムシーケンスや全エクソームシーケンスなどがあります。マイクロアレイは、多数の遺伝子やSNP(一塩基多型)を同時に解析します。PCR法は、特定のDNA領域を増幅させる基本的な技術で、微量のDNAからでも検査を可能にします。CRISPR-Cas9などのゲノム編集技術は、遺伝子変異の機能解析や、将来的な遺伝子治療への応用が期待されています。バイオインフォマティクスは、膨大な遺伝子データを解析し、意味のある情報として抽出するための計算科学的手法です。