❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

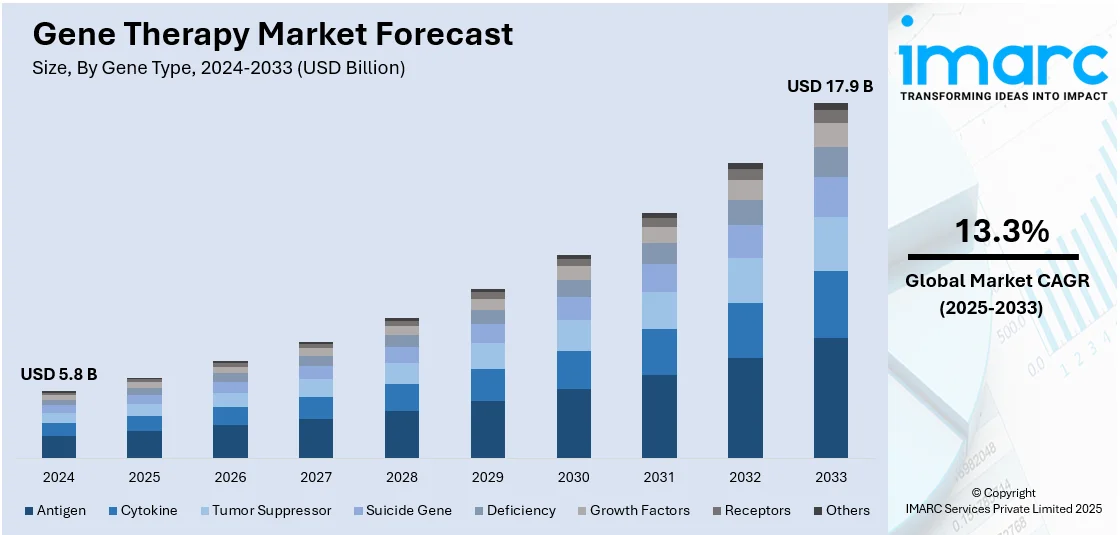

世界の遺伝子治療市場は、2024年に58億ドルと評価され、2033年には179億ドルに達し、2025年から2033年にかけて年平均成長率13.3%で成長すると予測されています。北米が市場を牽引し、2024年には56%以上のシェアを占めています。これは、堅牢な医療インフラ、研究開発への投資増加、先進的な規制枠組み、そして主要なバイオテクノロジー企業の存在によるものです。

嚢胞性線維症、血友病、鎌状赤血球貧血などの遺伝性疾患の発生率増加、およびがんや心血管疾患といった遺伝的要素を持つ慢性疾患への関心の高まりが、遺伝子治療の需要を促進しています。CRISPR-Cas9、ウイルスおよび非ウイルスベクター、次世代シーケンシングといった技術の急速な進歩は、遺伝子治療のアプローチの効率と安全性を向上させ、研究期間の短縮と臨床試験の成功率向上に貢献しています。また、多くの政府機関や規制当局が、承認手続きの簡素化やインセンティブを通じて遺伝子治療を支援しており、希少疾患やがんに対する新しい治療法の承認が市場の信頼を高め、さらなる発展を促しています。

米国は、血友病や脊髄性筋萎縮症などの遺伝性疾患、およびがんや心血管疾患といった慢性疾患の発生率が高いことから、市場において重要なセグメントとなっています。希少で複雑な疾患を標的とする遺伝子治療の開発も市場成長を後押ししており、これらの治療法は、単回投与で疾患の根本的な遺伝的原因に対処し、治癒の可能性を提供します。例えば、2024年にはOrchard Therapeuticsが、早期発症型異染性白質ジストロフィー(MLD)に対する初のFDA承認遺伝子治療薬であるLenmeldy™(アチダルサゲン・オートテムセル)の米国での発売計画を発表しました。この治療薬は、1回あたり425万ドルの費用がかかるものの、MLDの遺伝的原因に対処することで画期的な可能性を秘めています。

ウイルスベクター技術の継続的な進歩と革新は、市場を牽引する重要な要因です。アデノ随伴ウイルス(AAV)やレンチウイルスなど、より特異的で標的を絞ったウイルスベクターの開発により、遺伝子治療の安全性と有効性が向上しています。研究者たちは、より大きな遺伝子ペイロードを運ぶことができるウイルスベクターの開発にも取り組んでおり、治療可能な疾患の範囲を拡大しています。2024年には、ウイルスベクターが市場シェアの55.5%を占めており、遺伝物質を宿主細胞に効率的に送達する能力がその優位性の理由です。

遺伝子治療の研究開発(R&D)への投資と資金提供の増加も市場成長を支えています。製薬企業、バイオテクノロジー企業、政府機関は、遺伝子治療技術と治療薬の開発に多大な資源を投入しています。例えば、Gene Therapy Innovation Fund(GTIF)は年間610万ドルの資金を提供し、学術研究者が新しい遺伝子治療を進めるための支援を行っています。主要な製薬企業は、遺伝子治療のスタートアップを買収したり、自社の遺伝子治療部門を設立したりして、研究を加速させています。

遺伝性疾患や希少疾患の罹患率上昇も市場を推進しています。これらの疾患の多くには効果的な治療選択肢がほとんどないため、遺伝子治療は魅力的な代替手段となります。遺伝学の理解が進むにつれて診断される患者が増え、新しい治療薬への需要が高まっています。

市場は遺伝子タイプ、ベクタータイプ、送達方法、および用途に基づいて分類されています。遺伝子タイプ別では、抗原が免疫療法、特に腫瘍学において、免疫システムががん細胞を認識し排除する能力を高める上で中心的な役割を果たすと認識されています。がんワクチンやCAR-T細胞療法などの革新的な治療法の基盤となっています。

遺伝子治療市場は、ウイルスベクター技術の進歩、多様な送達方法、幅広い疾患への応用により急速に成長しています。

ウイルスベクターは、高い遺伝子導入効率、安定した遺伝子発現、安全性から市場を牽引。アデノ随伴ウイルス(AAV)は低免疫原性で希少・慢性疾患に、レンチウイルス・レトロウイルスはCAR-T細胞療法などの体外治療に活用されます。ベクター工学の進歩、規制承認、研究開発資金の増加、企業・学術機関の連携が、ウイルスベクターベース治療の商業化を加速させています。

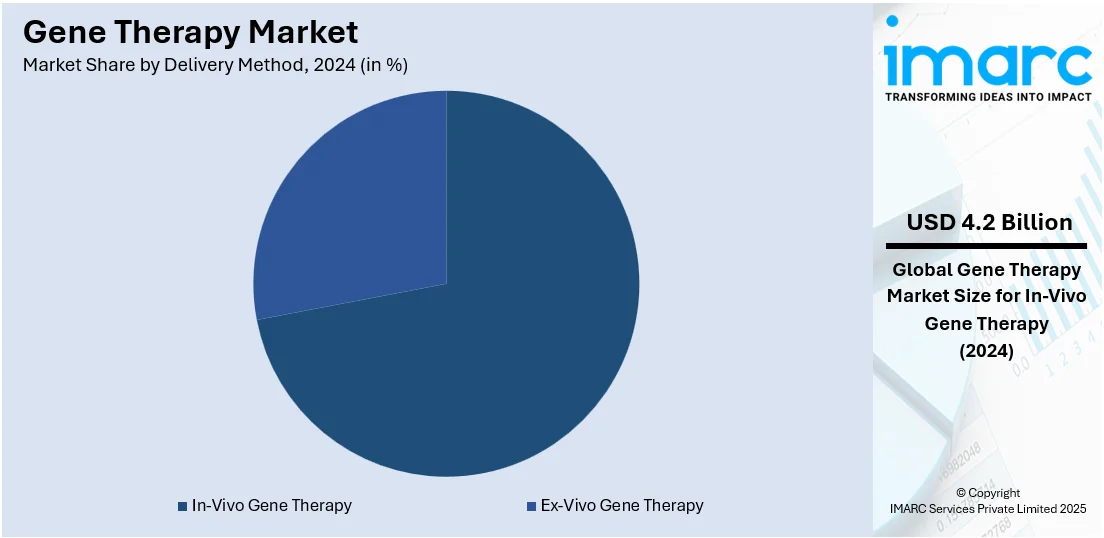

送達方法では、生体内(in vivo)遺伝子治療が2024年に71.5%を占め最大シェア。アクセス困難な細胞が関わる神経疾患、肝疾患、遺伝性疾患に有用です。標的送達システムの進歩、希少・慢性疾患パイプラインの構築、革新的な治療法の承認率向上、脊髄性筋萎縮症や血友病での画期的な成果が市場を牽引。研究投資の増加と有利な規制枠組みも採用を促進しています。

応用分野では、がん性疾患が最大の市場シェアを占めます。がん発生率の増加と新治療法の必要性が背景にあります。免疫応答強化、腫瘍増殖抑制、既存治療効果向上を目的とし、CAR-T細胞療法、腫瘍溶解性ウイルス、腫瘍抑制遺伝子送達が血液・固形腫瘍で有望な効果を示しています。CRISPRなどの遺伝子編集技術やウイルスベクターの進歩が治療の精度と安全性を最適化し、CAR-T治療の規制承認や併用療法の採用増が市場を後押ししています。

地域別では、北米が2024年に56%を占め支配的地位を確立。高度な医療インフラ、強力な研究開発エコシステム、最先端医療技術の早期採用、合理化された規制枠組み、高い疾患罹患率が要因です。米国市場は、個別化治療開発、CRISPR技術、政府資金、FDA迅速承認、企業・学術連携により拡大。臨床試験の有望な結果、保険適用拡大、高齢化が市場成長を加速させています。

欧州市場も著しい成長を見せています。先進技術が希少・複雑疾患の標的治療を可能にし、送達課題克服とベクターシステム改善に注力。欧州医薬品庁(EMA)が承認プロセスを加速し、イノベーションを促進しています。製薬企業はバイオ企業・学術機関と連携し、がん、遺伝性疾患、心血管疾患分野でパイプラインを拡大。臨床試験の有効性、遺伝性疾患の増加、医療専門家の意識向上が市場拡大に貢献し、CRISPRなどの遺伝子編集技術の進歩も欧州をイノベーション拠点としています。

アジア太平洋市場は急速に拡大しており、中国、インド、日本などが遺伝子治療の研究と臨床試験に積極投資。医療システムは遺伝性疾患、特に希少疾患の治療を優先し、政府・民間資金がイノベーションを促進しています。精密医療の採用増が個別化遺伝子治療の需要を加速させ、規制機関は商業化と迅速承認を支援するため枠組みを更新。この地域は、ウイルスベクター生産やCRISPRベース技術を含む先進製造技術のハブになりつつあります。

遺伝子治療市場は、治療費の削減、治療法の利用可能性の向上、公衆衛生意識の向上、バイオテクノロジー企業と病院の連携、医療インフラの近代化により、世界的に急速な成長を遂げている。特に都市部では革新的な治療へのアクセスが改善されている。

ラテンアメリカ市場では、高度なバイオテクノロジーの導入、希少疾患への資源配分、鎌状赤血球貧血、血友病、筋ジストロフィーなどの地域に蔓延する遺伝性疾患に対する新たな治療法の研究開発投資の増加が成長を牽引している。また、現地規制機関による承認プロセスの合理化、医療専門家の知識拡大、官民パートナーシップが市場アクセスを強化。慢性遺伝性疾患の有病率増加も需要を促進している。

中東・アフリカ(MEA)市場も急速に拡大しており、医療提供者は高度な治療法を通じて希少遺伝性疾患への対応を強化している。政府主導のイニシアチブによる研究開発投資、製薬企業の戦略的提携を通じた地域進出、医療インフラの近代化、高度な遺伝子検査技術の導入が進む。鎌状赤血球貧血や血友病などの遺伝性疾患の有病率増加が需要を促進し、現地製造における革新的なバイオテクノロジーの採用が治療費を削減。規制枠組みの進化、医療意識の向上、保険適用範囲の拡大も市場成長に貢献している。

競争環境においては、主要企業は遺伝子治療の安全性、有効性、アクセス可能性の向上を目指し、研究開発、臨床試験、生産能力の拡大、戦略的提携に積極的に投資している。ベクター技術の改善と規制プロセスの合理化により、治療法の市場投入を加速。希少遺伝性疾患やがんを含む幅広い疾患を対象とした治療パイプラインの拡大、コスト削減、デリバリー方法の強化にも注力している。例えば、Precigenは再発性呼吸器乳頭腫症(RRP)向け遺伝子治療薬PRGN-2012の商業化に焦点を当て、2024年後半に迅速承認経路での申請を計画している。

最新の動向として、2024年10月にはRocheがDyno Therapeuticsと提携し、神経疾患を標的とした次世代AAVベクターの開発を発表。2024年1月にはGinkgo BioworksとBiogenの遺伝子治療に関する提携が完了した。

本レポートは、2019年から2033年までの遺伝子治療市場の包括的な定量的分析を提供し、市場の促進要因、課題、機会を詳細に探る。遺伝子タイプ、ベクタータイプ、デリバリー方法、アプリケーション、地域(アジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカ)別に市場を評価し、主要企業の詳細なプロファイルを含む。ステークホルダーは、市場セグメントの分析、ポーターのファイブフォース分析、競争環境の理解を通じて、市場の魅力と競争レベルを把握できる。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の遺伝子治療市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 遺伝子タイプ別市場内訳

6.1 抗原

6.1.1 市場トレンド

6.1.2 市場予測

6.2 サイトカイン

6.2.1 市場トレンド

6.2.2 市場予測

6.3 腫瘍抑制遺伝子

6.3.1 市場トレンド

6.3.2 市場予測

6.4 自殺遺伝子

6.4.1 市場トレンド

6.4.2 市場予測

6.5 欠損

6.5.1 市場トレンド

6.5.2 市場予測

6.6 成長因子

6.6.1 市場トレンド

6.6.2 市場予測

6.7 受容体

6.7.1 市場トレンド

6.7.2 市場予測

6.8 その他

6.8.1 市場トレンド

6.8.2 市場予測

7 ベクタータイプ別市場内訳

7.1 ウイルスベクター

7.1.1 市場トレンド

7.1.2 主要セグメント

7.1.2.1 アデノウイルス

7.1.2.2 レンチウイルス

7.1.2.3 レトロウイルス

7.1.2.4 アデノ随伴ウイルス

7.1.2.5 ヘルペスシンプレックスウイルス

7.1.2.6 ポックスウイルス

7.1.2.7 ワクシニアウイルス

7.1.2.8 その他

7.1.3 市場予測

7.2 非ウイルス技術

7.2.1 市場トレンド

7.2.2 主要セグメント

7.2.2.1 ネイキッドベクターおよびプラスミドベクター

7.2.2.2 ジーンガン

7.2.2.3 エレクトロポレーション

7.2.2.4 リポフェクション

7.2.2.5 その他

7.2.3 市場予測

8 送達方法別市場内訳

8.1 in vivo遺伝子治療

8.1.1 市場トレンド

8.1.2 市場予測

8.2 ex vivo遺伝子治療

8.2.1 市場トレンド

8.2.2 市場予測

9 用途別市場内訳

9.1 腫瘍性疾患

9.1.1 市場トレンド

9.1.2 市場予測

9.2 希少疾患

9.2.1 市場トレンド

9.2.2 市場予測

9.3 心血管疾患

9.3.1 市場トレンド

9.3.2 市場予測

9.4 神経疾患

9.4.1 市場トレンド

9.4.2 市場予測

9.5 感染症

9.5.1 市場トレンド

9.5.2 市場予測

9.6 その他

9.6.1 市場トレンド

9.6.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場動向

100.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東・アフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5フォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロフィール

15.3.1 アベオナ・セラピューティクス・インク

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.2 アドベルム・バイオテクノロジーズ・インク

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.3 アムジェン・インク

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT分析

15.3.4 アステラス製薬株式会社

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 バイオマリン・ファーマシューティカル・インク

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 ブルーバード・バイオ・インク

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 Gilead Sciences, Inc.

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 Mustang Bio

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.9 Novartis AG

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT分析

15.3.10 Orchard Therapeutics plc

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.11 Roche Holding AG

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

15.3.12 Sangamo Therapeutics

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.12.3 財務状況

15.3.12.4 SWOT分析

15.3.13 uniQure NV

15.3.13.1 会社概要

15.3.13.2 製品ポートフォリオ

15.3.13.3 財務状況

図表リスト

Figure 1: 世界: 遺伝子治療市場: 主要な推進要因と課題

Figure 2: 世界: 遺伝子治療市場: 販売額(10億米ドル単位), 2019年~2024年

Figure 3: 世界: 遺伝子治療市場予測: 販売額(10億米ドル単位), 2025年~2033年

Figure 4: 世界: 遺伝子治療市場: 遺伝子タイプ別内訳(%), 2024年

Figure 5: 世界: 遺伝子治療市場: ベクタータイプ別内訳(%), 2024年

Figure 6: 世界: 遺伝子治療市場: 送達方法別内訳(%), 2024年

Figure 7: 世界: 遺伝子治療市場: 用途別内訳(%), 2024年

Figure 8: 世界: 遺伝子治療市場: 地域別内訳(%), 2024年

Figure 9: 世界: 遺伝子治療(抗原)市場: 販売額(100万米ドル単位), 2019年および2024年

Figure 10: 世界: 遺伝子治療(抗原)市場予測: 販売額(100万米ドル単位), 2025年~2033年

Figure 11: 世界: 遺伝子治療(サイトカイン)市場: 販売額(100万米ドル単位), 2019年および2024年

Figure 12: 世界: 遺伝子治療(サイトカイン)市場予測: 販売額(100万米ドル単位), 2025年~2033年

Figure 13: 世界: 遺伝子治療(腫瘍抑制)市場: 販売額(100万米ドル単位), 2019年および2024年

Figure 14: 世界: 遺伝子治療(腫瘍抑制)市場予測: 販売額(100万米ドル単位), 2025年~2033年

Figure 15: 世界: 遺伝子治療(自殺遺伝子)市場: 販売額(100万米ドル単位), 2019年および2024年

Figure 16: 世界: 遺伝子治療(自殺遺伝子)市場予測: 販売額(100万米ドル単位), 2025年~2033年

Figure 17: 世界: 遺伝子治療(欠損)市場: 販売額(100万米ドル単位), 2019年および2024年

Figure 18: 世界: 遺伝子治療(欠損)市場予測: 販売額(100万米ドル単位), 2025年~2033年

Figure 19: 世界: 遺伝子治療(成長因子)市場: 販売額(100万米ドル単位), 2019年および2024年

Figure 20: 世界: 遺伝子治療(成長因子)市場予測: 販売額(100万米ドル単位), 2025年~2033年

Figure 21: 世界: 遺伝子治療(受容体)市場: 販売額(100万米ドル単位), 2019年および2024年

Figure 22: 世界: 遺伝子治療(受容体)市場予測: 販売額(100万米ドル単位), 2025年~2033年

Figure 23: 世界: 遺伝子治療(その他の遺伝子タイプ)市場: 販売額(100万米ドル単位), 2019年および2024年

Figure 24: 世界: 遺伝子治療(その他の遺伝子タイプ)市場予測: 販売額(100万米ドル単位), 2025年~2033年

Figure 25: 世界: 遺伝子治療(ウイルスベクター)市場: 販売額(100万米ドル単位), 2019年および2024年

Figure 26: 世界: 遺伝子治療(ウイルスベクター)市場予測: 販売額(100万米ドル単位), 2025年~2033年

図27:世界:遺伝子治療(非ウイルス技術)市場:売上高(百万米ドル)、2019年および2024年

図28:世界:遺伝子治療(非ウイルス技術)市場予測:売上高(百万米ドル)、2025年~2033年

図29:世界:遺伝子治療(in vivo遺伝子治療)市場:売上高(百万米ドル)、2019年および2024年

図30:世界:遺伝子治療(in vivo遺伝子治療)市場予測:売上高(百万米ドル)、2025年~2033年

図31:世界:遺伝子治療(ex vivo遺伝子治療)市場:売上高(百万米ドル)、2019年および2024年

図32:世界:遺伝子治療(ex vivo遺伝子治療)市場予測:売上高(百万米ドル)、2025年~2033年

図33:世界:遺伝子治療(腫瘍性疾患)市場:売上高(百万米ドル)、2019年および2024年

図34:世界:遺伝子治療(腫瘍性疾患)市場予測:売上高(百万米ドル)、2025年~2033年

図35:世界:遺伝子治療(希少疾患)市場:売上高(百万米ドル)、2019年および2024年

図36:世界:遺伝子治療(希少疾患)市場予測:売上高(百万米ドル)、2025年~2033年

図37:世界:遺伝子治療(心血管疾患)市場:売上高(百万米ドル)、2019年および2024年

図38:世界:遺伝子治療(心血管疾患)市場予測:売上高(百万米ドル)、2025年~2033年

図39:世界:遺伝子治療(神経疾患)市場:売上高(百万米ドル)、2019年および2024年

図40:世界:遺伝子治療(神経疾患)市場予測:売上高(百万米ドル)、2025年~2033年

図41:世界:遺伝子治療(感染症)市場:売上高(百万米ドル)、2019年および2024年

図42:世界:遺伝子治療(感染症)市場予測:売上高(百万米ドル)、2025年~2033年

図43:世界:遺伝子治療(その他の用途)市場:売上高(百万米ドル)、2019年および2024年

図44:世界:遺伝子治療(その他の用途)市場予測:売上高(百万米ドル)、2025年~2033年

図45:北米:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図46:北米:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図47:米国:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図48:米国:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図49:カナダ:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図50:カナダ:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図51:アジア太平洋:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図52:アジア太平洋:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図53:中国:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図54:中国:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図55:日本:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図56:日本:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図57:インド:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図58:インド:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図59:韓国:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図60:韓国:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図61:オーストラリア:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図62:オーストラリア:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図63:インドネシア:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図64:インドネシア:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図65:その他:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図66:その他:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図67:欧州:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図68:ヨーロッパ:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図69:ドイツ:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図70:ドイツ:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図71:フランス:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図72:フランス:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図73:イギリス:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図74:イギリス:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図75:イタリア:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図76:イタリア:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図77:スペイン:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図78:スペイン:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図79:ロシア:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図80:ロシア:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図81:その他:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図82:その他:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図83:ラテンアメリカ:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図84:ラテンアメリカ:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図85:ブラジル:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図86:ブラジル:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図87:メキシコ:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図88:メキシコ:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図89:その他:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図90:その他:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図91:中東・アフリカ:遺伝子治療市場:売上高(百万米ドル)、2019年および2024年

図92:中東・アフリカ:遺伝子治療市場:国別内訳(%)、2024年

図93:中東・アフリカ:遺伝子治療市場予測:売上高(百万米ドル)、2025年~2033年

図94:世界の遺伝子治療産業:SWOT分析

図95:世界の遺伝子治療産業:バリューチェーン分析

図96:世界の遺伝子治療産業:ポーターの5フォース分析

遺伝子治療とは、病気の原因となる遺伝子の異常を修正したり、特定の遺伝子を導入したりすることで、病気を治療または予防する医療技術です。細胞レベルで遺伝子を操作し、その機能を変えることを目指します。遺伝子そのものを薬として用いる、新しいタイプのアプローチと言えます。

遺伝子治療にはいくつかの種類があります。患者様の体細胞に遺伝子を導入する「体細胞遺伝子治療」が一般的で、治療効果は患者様ご本人に限定され、次世代には遺伝しません。現在、臨床で用いられているのはほとんどがこのタイプです。一方、生殖細胞に遺伝子を導入する「生殖細胞遺伝子治療」は、導入された遺伝子が次世代に遺伝する可能性があるため、倫理的な問題からヒトへの臨床応用は世界的に禁止されています。また、遺伝子を運ぶベクターを直接体内に投与する「in vivo(生体内)遺伝子治療」と、患者様から細胞を採取し、体外で遺伝子を操作した後に体内に戻す「ex vivo(生体外)遺伝子治療」という分類もあります。

この技術は、様々な疾患への応用が期待されています。例えば、嚢胞性線維症や脊髄性筋萎縮症(SMA)などの遺伝性疾患の治療、がん細胞を特異的に攻撃する遺伝子を導入するCAR-T細胞療法に代表されるがん治療、さらにはHIVなどの感染症や、パーキンソン病、アルツハイマー病といった神経変性疾患への応用も研究が進められています。

関連する技術としては、遺伝子を細胞に効率よく導入するための「ウイルスベクター」(アデノウイルス、アデノ随伴ウイルスなど)や、安全性や製造の容易さに優れる「非ウイルスベクター」(リポソーム、ナノ粒子など)が挙げられます。また、特定のDNA配列を正確に切断し、遺伝子を修正・挿入・削除することを可能にする「ゲノム編集技術」(CRISPR/Cas9など)は、病気の原因となる遺伝子を直接「編集」する治療法として注目されています。その他、特定の遺伝子の発現を抑制する「RNAi(RNA干渉)」や、患者様自身の細胞から作製し、拒絶反応のリスクを低減する「iPS細胞(人工多能性幹細胞)」を組み合わせた治療法の開発も進められています。これらの技術の進歩により、遺伝子治療は今後さらに多くの疾患の治療に貢献すると期待されています。