❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

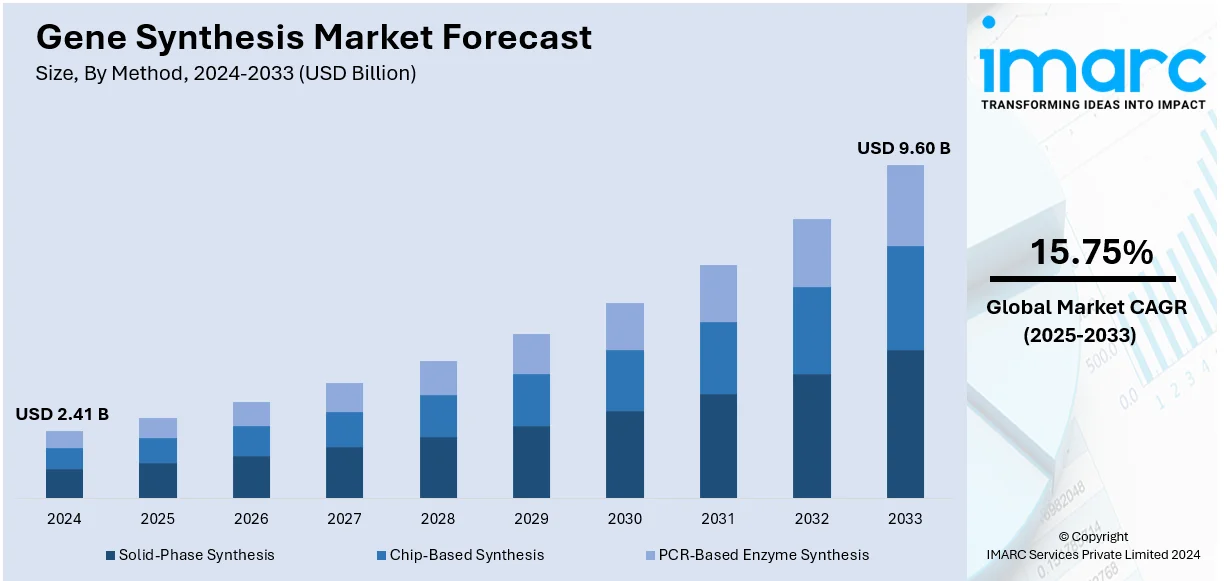

遺伝子合成の世界市場は、2024年の24.1億ドルから2033年には96億ドルに達し、2025年から2033年にかけて年平均成長率15.75%で拡大すると予測されています。2024年現在、北米が市場を牽引し、39.5%以上のシェアを占めており、特に米国はその80%を占めています。

この市場成長の主要因は、遺伝性疾患の罹患率上昇、遺伝子治療や個別化医療への需要増加、そして可処分所得の向上です。特に、個人の遺伝子プロファイルに合わせて医療を最適化するプレシジョン・メディシンへの注目が高まっており、診断や治療に精密な合成遺伝子が必要不可欠となっています。2024年のプレシジョン・メディシン市場は約821億ドルと評価され、2025年から2033年にかけて8.63%の成長が見込まれています。米国食品医薬品局(FDA)が承認する新薬の3分の1以上が4年連続で個別化医療に該当しており、個別化がんワクチンなどmRNAワクチン技術の進歩も市場を後押ししています。

米国市場の急速な拡大は、合成生物学と遺伝子工学の進歩によるカスタムDNA配列の需要増、国立衛生研究所(NIH)の予算増加に代表される政府のゲノム研究への資金提供、そしてFDAによる遺伝子治療の積極的な承認が示す支援的な規制環境といった要因に支えられています。

市場の主要トレンドとしては以下の点が挙げられます。

第一に、**合成生物学の需要増加**です。これは、新規の生物学的デバイス、遺伝子治療薬、バイオ医薬品の開発に不可欠であり、ワクチン研究の中心でもあります。世界保健機関(WHO)によると、このプロセスは上位10社が市場価値の85%を占める集中度の高い分野です。微生物を遺伝子操作して酵素、バイオ燃料、医薬品を大量生産するバイオマニュファクチャリングにおいても、大規模な遺伝子合成が求められ、企業は製造プロセスの効率向上とコスト削減のために合成生物学を活用しています。

第二に、**バイオテクノロジーの進歩**です。マイクロ流体技術やハイスループットシーケンシングといったDNA合成技術の革新により、遺伝子合成の速度、精度、費用対効果が向上しています。次世代シーケンシング(NGS)市場は2024年に233億ドルに達し、膨大な遺伝子データ解析に伴う合成遺伝子の需要を促進しています。研究者が遺伝子工学にこれらの手法を用いる際、精密な変更を加えるために合成遺伝子への依存度が高まっています。

第三に、**ゲノム研究への投資増加**です。政府機関、民間財団、ベンチャーキャピタルからの多額の資金が、個別化医療向け合成遺伝子の需要を押し上げています。国立ヒトゲノム研究所(NHGRI)によると、ゲノム研究は今後10年間で2~40エクサバイトのデータを生成すると予測されており、疾患の遺伝的基盤の理解深化が新たな診断ツールや治療法の開発を促し、これらの進歩は多くの場合、実験および検証目的で合成遺伝子の作成を必要とします。

市場は方法、サービス、用途、最終用途に基づいて分類されます。方法別では、効率性、精度、スケーラビリティに優れる**固相合成**が36.5%超と最大の市場シェアを占めています。この方法は、複雑な遺伝子配列を高精度で作成するための信頼性の高い基盤を提供し、研究および商業生産に広く利用されています。サービス別では、**抗体DNA合成**が最大の構成要素となっています。

遺伝子合成市場は、診断・治療分野におけるモノクローナル抗体の需要増に牽引され、急速に拡大している。2024年にはモノクローナル抗体が市場の約60.5%を占めると予測され、がん、自己免疫疾患、感染症の治療法開発の基盤となる合成DNAへの需要が高まっている。二重特異性抗体や抗体薬物複合体といったエンジニアード抗体の登場も、高精度DNA合成の利点をさらに強化し、企業や研究機関は創薬加速と治療効果向上を目指し、抗体DNA合成に注力している。

用途別では、遺伝子・細胞治療開発が市場の36.6%以上を占める最大のセグメントである。遺伝性疾患やがん治療における画期的な進歩がこれを後押しし、合成遺伝子はウイルスベクターやCAR-T細胞の構築に不可欠となっている。承認される遺伝子治療薬の増加や次世代治療製品の誕生がカスタムDNA合成への依存度を高め、大手製薬会社や米国FDAなどの政府機関による投資もこの分野を強力に推進している。

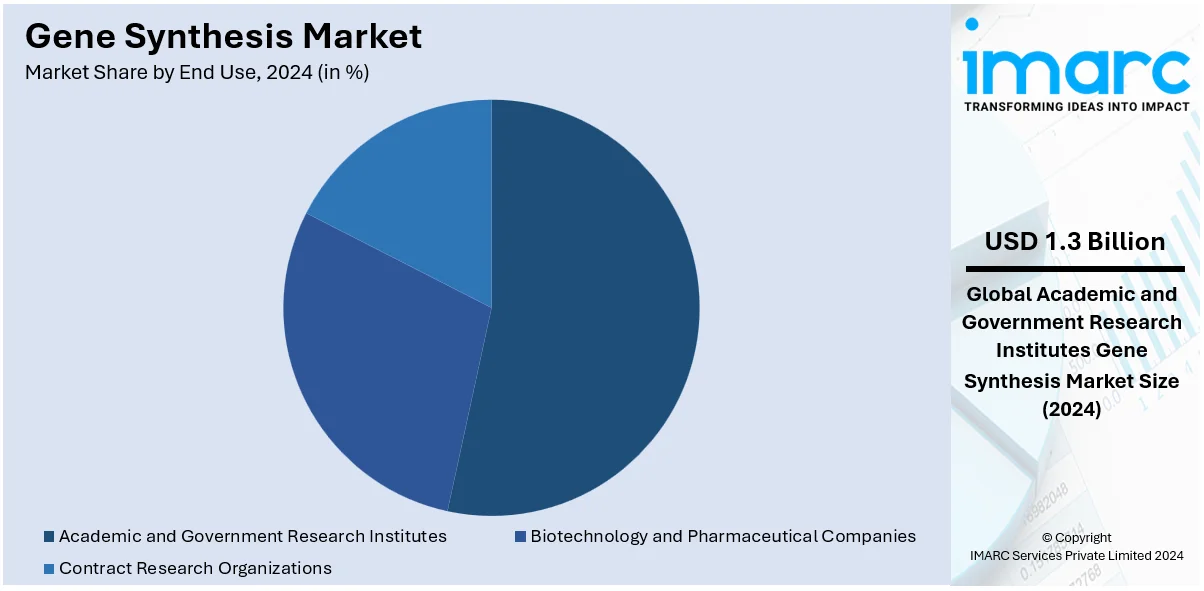

エンドユーザー別では、学術・政府研究機関が市場の54.0%と最大のシェアを占める。ゲノミクスとバイオテクノロジーの進展における中心的な役割が成長を牽引しており、これらの機関は機能ゲノミクス、遺伝子工学、分子診断の研究に合成遺伝子を多用している。英国のGenomics EnglandやNIHのHuman Genome Projectといった政府主導のゲノムイニシアチブが安定した研究資金を確保し、学術機関と産業界の連携も市場シェアを拡大させている。

地域別分析では、北米が遺伝子合成市場で最大の39.5%のシェアを占める主要地域である。堅牢なバイオテクノロジー・製薬産業、高度な医療インフラ、高い研究開発投資がその背景にある。米国市場は、バイオテクノロジーとゲノミクスの急速な進歩、個別化医療への関心の高まり(米国人の69%が関心)、遺伝性疾患やがんに対する遺伝子特異的治療への需要増によって大きく成長している。CRISPRなどの遺伝子編集技術の利用拡大、政府からの資金提供、充実した医療インフラと有資格の労働力も、米国が個別化医療と遺伝子研究のリーダーであり続ける要因となっている。

欧州の遺伝子合成市場も、技術進歩、遺伝子研究への投資増加、個別化治療への需要拡大により成長している。学術機関やバイオテクノロジー企業の強力な存在が技術進歩を推進し、欧州におけるがんの罹患率上昇(2020年から2022年にかけて新規がん患者が2.3%増の274万人、死亡者も2.4%増)が、遺伝子治療や精密医療といった革新的な治療ソリューションへの需要を強く促している。CRISPRなどの遺伝子編集技術も広く採用されており、厳格な規制環境と官民パートナーシップが市場を後押しし、標的療法や再生医療分野での大きな成長機会が期待されている。

アジア太平洋地域の遺伝子合成市場は、バイオテクノロジーの進歩と個別化医療の需要増により堅調な成長を見せている。インドの医薬品市場が2024年に613.6億ドルに達するなど、地域のヘルスケア部門の拡大が、個別化治療や遺伝子治療の必要性を高め、遺伝子合成技術の採用を促進している。中国やインドは研究開発に多額の投資を行い、遺伝子合成能力を強化している。遺伝性疾患の罹患率上昇やCRISPRなどの遺伝子編集技術への需要増も市場成長を牽引しており、政府の医療インフラ改善イニシアチブや遺伝子研究への意識向上も好条件を生み出している。この傾向は、地域のバイオテクノロジー革新が加速するにつれて継続し、遺伝子合成ソリューションへの需要をさらに促進すると予想される。

ラテンアメリカの遺伝子合成市場も、遺伝子治療と個別化医療への需要増により成長しており、主に遺伝性である希少疾患が主要な推進要因となっている。

遺伝子合成市場は、希少疾患の罹患率増加とバイオテクノロジー分野への投資拡大を背景に、世界的に著しい成長を遂げています。世界で約3億5千万人が希少疾患に罹患しており、特にラテンアメリカでは4千万から5千万人に上るため、高度な遺伝子研究と治療法の需要が高まり、遺伝子合成技術に大きな機会をもたらしています。政府および民間部門からのバイオテクノロジー投資も着実に増加し、市場をさらに推進しています。

中東およびアフリカ地域でも、バイオテクノロジーとヘルスケア研究への投資増加が市場拡大を牽引しています。例えば、アラブ首長国連邦では、慢性疾患(肥満、糖尿病、喘息・アレルギーなど)の有病率が高く、これが遺伝子治療や個別化医療への需要を促進しており、これらは遺伝子合成技術に大きく依存しています。政府の支援強化とグローバルなバイオテクノロジー企業との連携も、この地域の市場拡大に有利な条件を生み出しています。

競争環境においては、主要企業がイノベーションを主導し、バイオテクノロジー、製薬、研究分野における需要増に対応するため、能力を拡大しています。各社は、合成精度の向上、コスト削減、納期短縮を目指し、研究開発(R&D)に多額の投資を行っています。また、自動化、AI、機械学習をプラットフォームに統合し、遺伝子設計と組立プロセスを最適化しています。戦略的提携やパートナーシップも重視されており、専門知識の共有、新興市場へのアクセス、サービス提供範囲の拡大を可能にしています。合成生物学、遺伝子編集、ワクチン開発などの用途を支援するため、高スループットで費用対効果の高い合成技術の開発に注力する企業も多く、遺伝子合成、クローニング、抗体工学、経路解析といったエンドツーエンドのソリューション提供にも力を入れています。主要企業には、ATUM、Boster Biological Technology、Eurofins Genomics、Genewiz Inc. (Azenta Life Sciences)、Genscript Biotech Corp.、Integrated DNA Technologies Inc.、Merck KGaA、OriGene Technologies Inc.、ProMab Biotechnologies Inc.、ProteoGenix Inc、Thermo Fisher Scientific Inc.、Twist Bioscienceなどが挙げられます。

最新の動向としては、2024年10月にTwist BioscienceがXOMA Royaltyと1500万ドルのロイヤリティ契約を締結し、バイオ医薬品分野での成長を推進しました。2024年9月には、Center for Health Securityが合成核酸の意図的な誤用を防ぎ、安全な科学研究を支援するための「Gene Synthesis Screening Information Hub」を開設しました。2024年5月には、Integrated DNA Technologies (IDT)がアイオワ州に新施設を開設し、合成生物学事業を拡大、迅速な遺伝子合成サービスの提供を計画しています。2023年12月には、Evonetix Ltd.がAnalog Devices, Inc. (ADI)と提携し、半導体スケールの遺伝子合成技術を進展させ、3日で遺伝子長DNAを生成可能なチップベースの遺伝子ファウンドリの開発を目指しています。2022年12月には、インドのBarcode Biosciencesが国内初のバイオテクノロジー企業として、商業規模でのエンドツーエンド遺伝子合成を自社で開始しました。

本レポートは、2019年から2033年までの遺伝子合成市場の様々なセグメント、過去および現在の市場動向、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、競争環境を理解することで、ステークホルダーが市場における主要企業の現在の位置を把握するのに役立ちます。分析対象期間は2024年を基準年とし、2019年から2024年を過去期間、2025年から2033年を予測期間としています。分析方法には固相合成、チップベース合成、PCRベース酵素合成が含まれ、用途は遺伝子・細胞治療開発、ワクチン開発、疾患診断など多岐にわたります。最終用途はバイオテクノロジー・製薬企業、学術・政府研究機関、受託研究機関(CRO)が中心です。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の遺伝子合成市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界の遺伝子合成市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の遺伝子合成市場 – 方法別内訳

6.1 固相合成

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 チップベース合成

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 PCRベース酵素合成

6.3.1 概要

6.3.2 過去および現在の市場動向 (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 方法別魅力的な投資提案

7 世界の遺伝子合成市場 – サービス別内訳

7.1 抗体DNA合成

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 ウイルスDNA合成

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 その他

7.3.1 過去および現在の市場動向 (2019-2024)

7.3.2 市場予測 (2025-2033)

7.4 サービス別魅力的な投資提案

8 世界の遺伝子合成市場 – 用途別内訳

8.1 遺伝子・細胞治療開発

8.1.1 概要

8.1.2 過去および現在の市場動向 (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 ワクチン開発

8.2.1 概要

8.2.2 過去および現在の市場動向 (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 疾患診断

8.3.1 概要

8.3.2 過去および現在の市場動向 (2019-2024)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2025-2033)

8.4 その他

8.4.1 過去および現在の市場動向 (2019-2024)

8.4.2 市場予測 (2025-2033)

8.5 用途別魅力的な投資提案

9 世界の遺伝子合成市場 – 最終用途別内訳

9.1 バイオテクノロジーおよび製薬会社

9.1.1 概要

9.1.2 過去および現在の市場動向 (2019-2024)

9.1.3 市場セグメンテーション

9.1.4 市場予測 (2025-2033)

9.2 学術機関および政府研究機関

9.2.1 概要

9.2.2 過去および現在の市場動向 (2019-2024)

9.2.3 市場セグメンテーション

9.2.4 市場予測 (2025-2033)

9.3 受託研究機関

9.3.1 概要

9.3.2 過去および現在の市場動向 (2019-2024)

9.3.3 市場セグメンテーション

9.3.4 市場予測 (2025-2033)

9.3 最終用途別魅力的な投資提案

10 世界の遺伝子合成市場 – 地域別内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場促進要因

10.1.1.2 過去および現在の市場動向 (2019-2024)

10.1.1.3 方法別市場内訳

10.1.1.4 サービス別市場内訳

10.1.1.5 用途別市場内訳

10.1.1.6 最終用途別市場内訳

10.1.1.7 主要企業

10.1.1.8 市場予測 (2025-2033)

10.1.2 カナダ

10.1.2.1 市場促進要因

10.1.2.2 過去および現在の市場動向 (2019-2024)

10.1.2.3 方法別市場内訳

10.1.2.4 サービス別市場内訳

10.1.2.5 用途別市場内訳

10.1.2.6 最終用途別市場内訳

10.1.2.7 主要企業

10.1.2.8 市場予測 (2025-2033)

10.2 欧州

10.2.1 ドイツ

10.2.1.1 市場促進要因

10.2.1.2 過去および現在の市場動向 (2019-2024)

10.2.1.3 方法別市場内訳

10.2.1.4 サービス別市場内訳

10.2.1.5 用途別市場内訳

10.2.1.6 最終用途別市場内訳

10.2.1.7 主要企業

10.2.1.8 市場予測 (2025-2033)

10.2.2 フランス

10.2.2.1 市場促進要因

10.2.2.2 過去および現在の市場動向 (2019-2024)

10.2.2.3 方法別市場内訳

10.2.2.4 サービス別市場内訳

10.2.2.5 用途別市場内訳

10.2.2.6 最終用途別市場内訳

10.2.2.7 主要企業

10.2.2.8 市場予測 (2025-2033)

10.2.3 英国

10.2.3.1 市場促進要因

10.2.3.2 過去および現在の市場トレンド (2019-2024)

10.2.3.3 方法別市場内訳

10.2.3.4 サービス別市場内訳

10.2.3.5 用途別市場内訳

10.2.3.6 最終用途別市場内訳

10.2.3.7 主要企業

10.2.3.8 市場予測 (2025-2033)

10.2.4 イタリア

10.2.4.1 市場促進要因

10.2.4.2 過去および現在の市場トレンド (2019-2024)

10.2.4.3 方法別市場内訳

10.2.4.4 サービス別市場内訳

10.2.4.5 用途別市場内訳

10.2.4.6 最終用途別市場内訳

10.2.4.7 主要企業

10.2.4.8 市場予測 (2025-2033)

10.2.5 スペイン

10.2.5.1 市場促進要因

10.2.5.2 過去および現在の市場トレンド (2019-2024)

10.2.5.3 方法別市場内訳

10.2.5.4 サービス別市場内訳

10.2.5.5 用途別市場内訳

10.2.5.6 最終用途別市場内訳

10.2.5.7 主要企業

10.2.5.8 市場予測 (2025-2033)

10.2.6 その他

10.2.6.1 過去および現在の市場トレンド (2019-2024)

10.2.6.2 市場予測 (2025-2033)

10.3 アジア太平洋

10.3.1 中国

10.3.1.1 市場促進要因

10.3.1.2 過去および現在の市場トレンド (2019-2024)

10.3.1.3 方法別市場内訳

10.3.1.4 サービス別市場内訳

10.3.1.5 用途別市場内訳

10.3.1.6 最終用途別市場内訳

10.3.1.7 主要企業

10.3.1.8 市場予測 (2025-2033)

10.3.2 日本

10.3.2.1 市場促進要因

10.3.2.2 過去および現在の市場トレンド (2019-2024)

10.3.2.3 方法タイプ別市場内訳

10.3.2.4 サービス別市場内訳

10.3.2.5 用途別市場内訳

10.3.2.6 最終用途別市場内訳

10.3.2.7 主要企業

10.3.2.8 市場予測 (2025-2033)

10.3.3 インド

10.3.3.1 市場促進要因

10.3.3.2 過去および現在の市場トレンド (2019-2024)

10.3.3.3 方法別市場内訳

10.3.3.4 サービス別市場内訳

10.3.3.5 用途別市場内訳

10.3.3.6 最終用途別市場内訳

10.3.3.7 主要企業

10.3.3.8 市場予測 (2025-2033)

10.3.4 韓国

10.3.4.1 市場促進要因

10.3.4.2 過去および現在の市場トレンド (2019-2024)

10.3.4.3 方法別市場内訳

10.3.4.4 サービス別市場内訳

10.3.4.5 用途別市場内訳

10.3.4.6 最終用途別市場内訳

10.3.4.7 主要企業

10.3.4.8 市場予測 (2025-2033)

10.3.5 オーストラリア

10.3.5.1 市場促進要因

10.3.5.2 過去および現在の市場トレンド (2019-2024)

10.3.5.3 方法別市場内訳

10.3.5.4 サービス別市場内訳

10.3.5.5 用途別市場内訳

10.3.5.6 最終用途別市場内訳

10.3.5.7 主要企業

10.3.5.8 市場予測 (2025-2033)

10.3.6 インドネシア

10.3.6.1 市場促進要因

10.3.6.2 過去および現在の市場トレンド (2019-2024)

10.3.6.3 方法別市場内訳

10.3.6.4 サービス別市場内訳

10.3.6.5 用途別市場内訳

10.3.6.6 最終用途別市場内訳

10.3.6.7 主要企業

10.3.6.8 市場予測 (2025-2033)

10.3.7 その他

10.3.7.1 過去および現在の市場トレンド (2019-2024)

10.3.7.2 市場予測 (2025-2033)

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場促進要因

10.4.1.2 過去および現在の市場トレンド (2019-2024)

10.4.1.3 方法別市場内訳

10.4.1.4 サービス別市場内訳

10.4.1.5 用途別市場内訳

10.4.1.6 最終用途別市場内訳

10.4.1.7 主要企業

10.4.1.8 市場予測 (2025-2033)

10.4.2 メキシコ

10.4.2.1 市場促進要因

10.4.2.2 過去および現在の市場トレンド (2019-2024)

10.4.2.3 方法別市場内訳

10.4.2.4 サービス別市場内訳

10.4.2.5 用途別市場内訳

10.4.2.6 最終用途別市場内訳

10.4.2.7 主要企業

10.4.2.8 市場予測 (2025-2033)

10.4.3 その他

10.4.3.1 過去および現在の市場トレンド (2019-2024)

10.4.3.2 市場予測 (2025-2033)

10.5 中東およびアフリカ

10.5.1.1 市場促進要因

10.5.1.2 過去および現在の市場トレンド (2019-2024)

10.5.1.3 方法別市場内訳

10.5.1.4 サービス別市場内訳

10.5.1.5 アプリケーション別市場内訳

10.5.1.6 最終用途別市場内訳

10.5.1.7 国別市場内訳

10.5.1.8 主要企業

10.5.1.9 市場予測 (2025-2033年)

10.6 地域別魅力的な投資提案

11 世界の遺伝子合成市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 主要企業別市場シェア

11.4 市場プレイヤーのポジショニング

11.5 主要な成功戦略

11.6 競争ダッシュボード

11.7 企業評価象限

12 主要企業のプロファイル

12.1 ATUM

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 Boster Biological Technology

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 Eurofins Genomics

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 Genewiz Inc. (Azenta Life Sciences)

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 財務状況

12.4.5 SWOT分析

12.4.6 主要ニュースとイベント

12.5 Genscript Biotech Corp.

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

12.6 Integrated DNA Technologies Inc.

12.6.1 事業概要

12.6.2 製品ポートフォリオ

12.6.3 事業戦略

12.6.4 SWOT分析

12.6.5 主要ニュースとイベント

12.7 Merck KGaA

12.7.1 事業概要

12.7.2 製品ポートフォリオ

12.7.3 事業戦略

12.7.4 財務状況

12.7.5 SWOT分析

12.7.6 主要ニュースとイベント

12.8 OriGene Technologies Inc.

12.8.1 事業概要

12.8.2 製品ポートフォリオ

12.8.3 事業戦略

12.8.4 SWOT分析

12.8.5 主要ニュースとイベント

12.9 ProMab Biotechnologies Inc.

12.9.1 事業概要

12.9.2 製品ポートフォリオ

12.9.3 事業戦略

12.9.4 SWOT分析

12.9.5 主要ニュースとイベント

12.10 ProteoGenix Inc

12.10.1 事業概要

12.10.2 製品ポートフォリオ

12.10.3 事業戦略

12.10.4 SWOT分析

12.10.5 主要ニュースとイベント

12.11 Thermo Fisher Scientific Inc.

12.11.1 事業概要

12.11.2 製品ポートフォリオ

12.11.3 事業戦略

12.11.4 財務状況

12.11.5 SWOT分析

12.11.6 主要ニュースとイベント

12.12 Twist Bioscience

12.12.1 事業概要

12.12.2 製品ポートフォリオ

12.12.3 事業戦略

12.12.4 財務状況

12.12.5 SWOT分析

12.12.6 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

13 世界の遺伝子合成市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.1.5 影響分析

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 戦略的提言

15 付録

遺伝子合成とは、特定のDNA配列を人工的に化学合成する技術を指します。天然には存在しない配列や、特定の目的のために最適化された配列を設計し、試験管内でゼロから作り出すことが可能になります。これは、現代の遺伝子工学や合成生物学において不可欠な基盤技術の一つです。

遺伝子合成にはいくつかの種類があります。まず、オリゴヌクレオチド合成は、短いDNA断片(オリゴマー)を構成するヌクレオチドを一塩基ずつ順番に連結していく化学合成法です。主にホスホラミダイト法が用いられ、高純度で正確な配列のオリゴマーを効率的に合成できます。次に、遺伝子アセンブリは、合成された複数の短いオリゴヌクレオチドを連結して、より長い遺伝子やゲノム全体を構築する技術です。これには、オーバーラップ伸長PCR(OE-PCR)のようなPCRベースのアセンブリ法や、ゴールデンゲートアセンブリ、ギブソンアセンブリといったライゲーションベースのアセンブリ法があります。さらに、チップベース合成は、マイクロアレイ上に多数のオリゴヌクレオチドを並行して合成するハイスループットな技術で、一度に多くの異なる配列を生成する際に利用されます。

遺伝子合成の用途は非常に広範です。例えば、タンパク質の発現量を最大化するために、宿主細胞のコドン使用頻度に合わせて最適化された遺伝子を合成することができます。ワクチン開発においては、ウイルス抗原の遺伝子を合成し、mRNAワクチンのテンプレートとして利用したり、組換えタンパク質ワクチンを製造したりします。抗体医薬の開発では、抗体遺伝子の改変や最適化を通じて、より効果的で安全な薬剤の創出に貢献しています。合成生物学の分野では、人工ゲノムの構築や、特定の代謝経路を持つ微生物の設計など、生命システムの再構築に不可欠な技術です。また、遺伝子治療のための治療用遺伝子の設計・合成や、診断薬開発におけるプローブやプライマーの製造、基礎研究における変異導入やレポーター遺伝子の作成など、多岐にわたる応用がなされています。

関連技術としては、まずDNAシーケンシングが挙げられます。合成されたDNAの配列が設計通りであるかを確認するために、高精度なシーケンシング技術は不可欠です。PCR(ポリメラーゼ連鎖反応)は、合成した短いDNA断片を増幅したり、それらを連結して長い遺伝子を構築する際のアセンブリ工程で広く利用されます。クローニング技術は、合成された遺伝子を適切なベクターに挿入し、大腸菌などの宿主細胞内で増殖させることで、大量の遺伝子を得るために用いられます。CRISPR-Cas9ゲノム編集技術では、特定のゲノム領域を標的とするガイドRNAの設計に、合成オリゴヌクレオチドが利用されます。また、バイオインフォマティクスは、遺伝子配列の設計、コドン最適化、合成後のエラーチェックなど、遺伝子合成の全工程において重要な役割を果たしています。これらの技術は相互に連携し、遺伝子合成の効率と精度を高めています。