❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

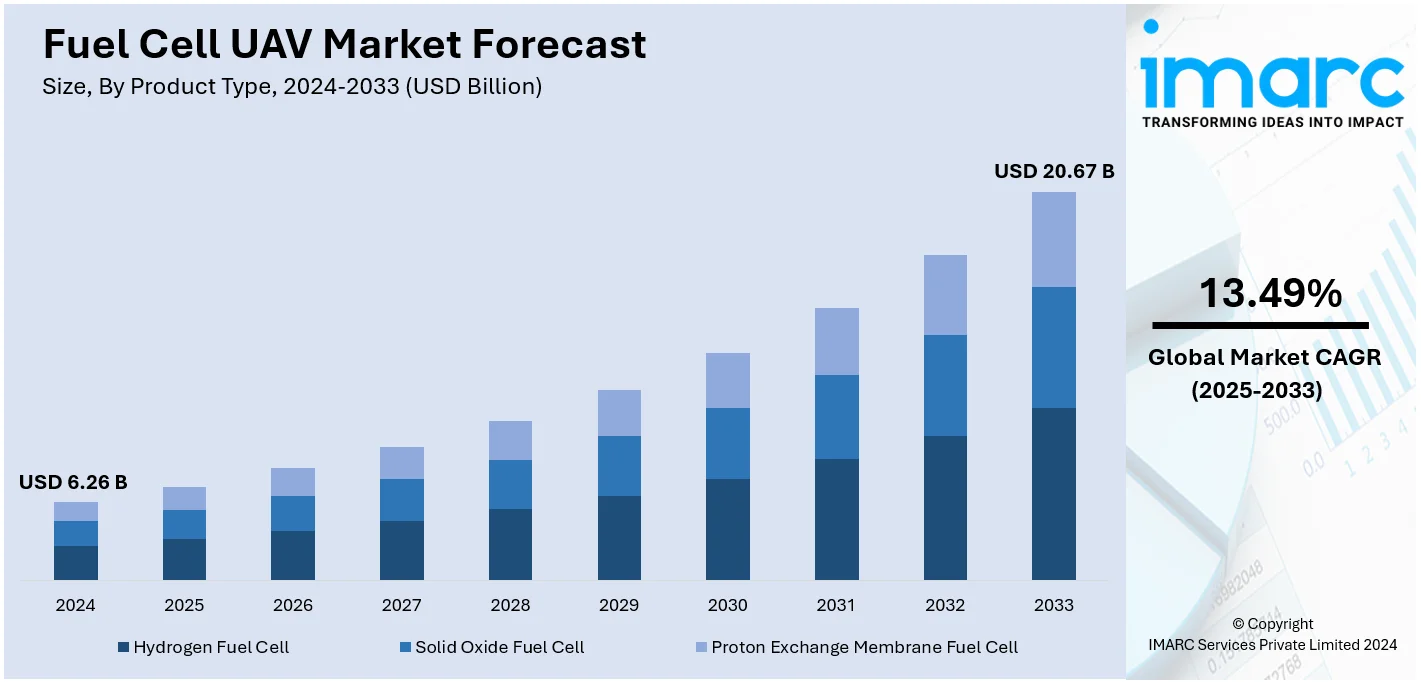

世界の燃料電池UAV市場は、2024年に62.6億米ドルと評価され、2033年には206.7億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)13.49%で拡大する見込みです。2024年現在、北米が市場の35.5%以上を占め、主導的な地位を確立しています。

この市場成長の主要因としては、従来のバッテリー駆動システムと比較して飛行時間を大幅に延長できる水素燃料電池技術の進歩が挙げられます。例えば、2024年12月には台湾でデルタがメガワット級の水素生産・燃料電池技術R&Dラボを開設し、エネルギー転換とネットゼロ目標達成に貢献しています。また、監視、配送、農業分野におけるUAVの需要増加、クリーンエネルギー導入を支援する政府の政策と資金提供、航空分野における炭素排出量削減への注力も市場を牽引しています。国境を越えたテロ活動の増加、農業活動の活発化、建設活動の拡大も重要な推進要因です。米国市場では、防衛、物流、商業用途でのクリーンエネルギーソリューションへの需要が高く、水素貯蔵と燃料電池効率の向上により、長時間の飛行と運用コストの削減が実現しています。2024年2月にはGenH2が液体水素を燃料とするUAVのデモンストレーションに成功し、バッテリー駆動ドローンよりも大幅に長い飛行時間を達成しました。

燃料電池UAV市場の主要トレンドとして、商用アプリケーションでの採用拡大が挙げられます。物流分野では、長距離配送、特に遠隔地での効率化に貢献し、運用コストと炭素排出量を削減します。農業分野では、作物の健康状態、灌漑、害虫駆除のための精密農業を支援します。インフラ監視では、パイプライン、送電線、橋梁などの大規模プロジェクトの検査にその耐久性が役立ちます。2024年9月には、インドでAvironiX Dronesが初の水素燃料電池駆動VTOLドローン「Avi-MALE」を発表し、最大4時間の飛行と900kmのBVLOS(目視外飛行)航続距離を実現しました。

軍事・防衛分野では、ISR(情報・監視・偵察)ミッションにおいて重要なツールとなっています。従来のドローンよりも長時間の飛行が可能で、高リスク地域や遠隔地の監視を頻繁な給油・充電なしで継続できます。静音性も高く、隠密作戦に適しています。2024年9月にはAurora Flight Sciencesが水素駆動の軍用ドローン「Skiron-XLE」を発表し、47マイルの航続距離と7時間の飛行時間を誇ります。

長時間の飛行が可能なUAVへの需要も高まっており、配送、農業、監視分野で燃料電池システムが採用されています。2024年7月にはPolar TechnologyとIntelligent EnergyがUAV向け水素貯蔵ソリューションを発表し、重量を増やさずに燃料容量を25%増加させ、航続距離を3倍にすることが可能になりました。

市場は製品タイプ、タイプ、重量、アプリケーション、エンドユーザーに基づいて分類されます。製品タイプ別では、水素燃料電池が2024年に約58.9%の市場シェアを占め、最大のセグメントです。その高いエネルギー効率、長時間の運用能力、軽量性、貯蔵・給油技術の進歩が優位性をもたらしています。タイプ別では、回転翼UAVが2024年に約37.8%の市場シェアでリードしています。これは、垂直離着陸能力、柔軟性、機動性、ホバリングおよび精密な移動能力によるものです。

燃料電池UAVは、バッテリー駆動型に比べ飛行時間と積載能力を大幅に向上させ、静音性、低い熱署名によるステルス性、過酷な条件下での運用能力といった利点を持つ。

重量別に見ると、50kg未満の燃料電池UAVは主に商業用途(写真撮影、監視、小規模配送)で利用され、軽量設計により都市部や遠隔地での運用が容易である。農業、環境モニタリング、検査サービス分野での携帯性と費用対効果の高いソリューションへの需要が高まっている。一方、50kg超のUAVは軍事監視、貨物輸送、災害対応といった重作業向けで、大型であるため高解像度カメラや通信システムなどの高度な機器や重い積載物を搭載できる。防衛投資の増加や、物流・重要インフラ監視における持続可能で高性能なソリューションの必要性から、この市場は拡大している。

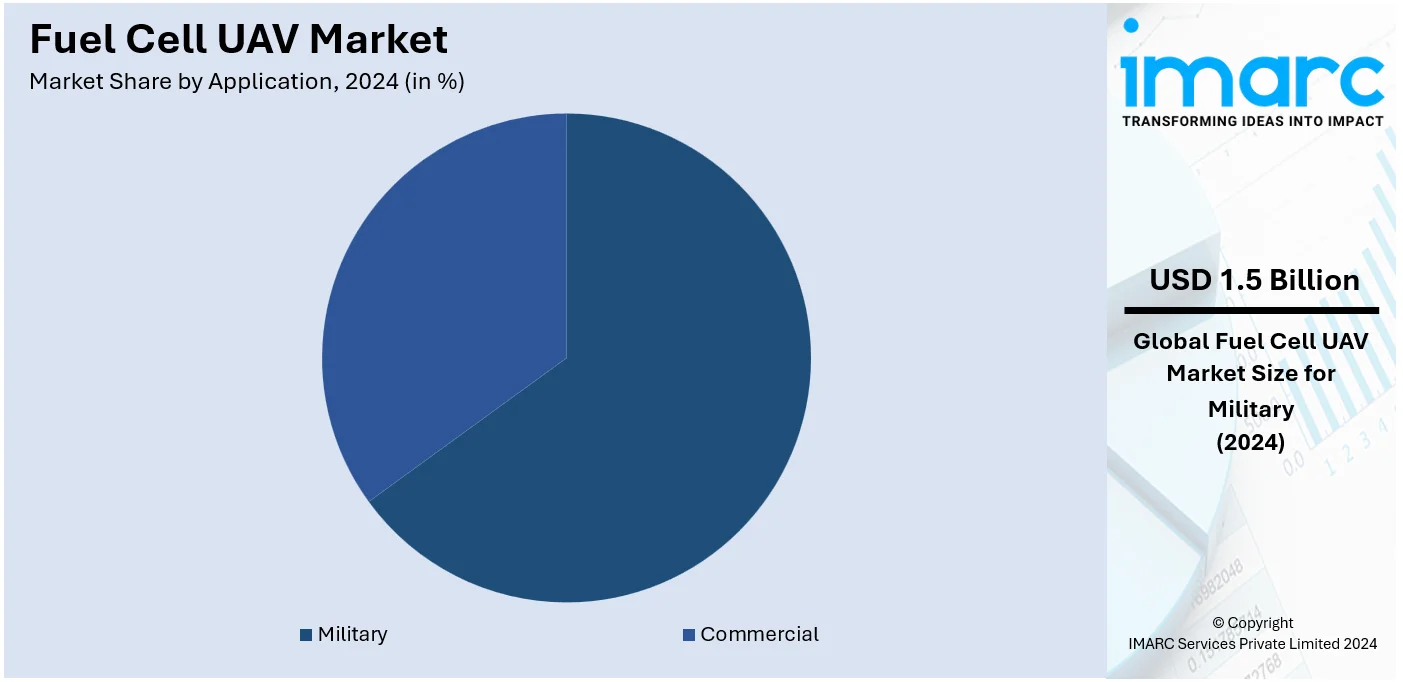

用途別では、軍事分野が2024年に約23.8%の市場シェアを占め、市場を牽引している。軍事部門はISR(情報収集・監視・偵察)ミッション向けに高耐久性ドローンを必要とし、燃料電池UAVは頻繁な給油なしに重要エリアの継続的な監視を可能にする。静音性と低い熱署名によるステルス能力は、秘密作戦に理想的であり、国境警備、戦闘支援、災害対応にも貢献する。

エンドユーザー別では、旅客UAVが都市航空モビリティの台頭とともに、ゼロエミッションで長時間の飛行が可能な持続可能な未来のソリューションとして注目されている。エアタクシーや緊急医療輸送などの用途が想定され、先進航空モビリティのインフラへの投資と持続可能な輸送への注力により、大きな成長が見込まれる。貨物UAVは燃料電池UAV市場の主要セグメントであり、効率的で持続可能な物流ソリューションへの需要に応える。長距離運用が可能で、バッテリー駆動型よりも重い積載物を運べるため、eコマース、人道支援、産業サプライチェーンでの有用性が高い。より迅速で環境に優しい配送ソリューションへの需要と水素補給インフラの進展が、貨物UAVの採用を促進している。

地域別分析では、北米が2024年に燃料電池UAV市場で35.5%以上の最大シェアを占めている。これは、先進的な技術インフラ、UAV開発への多額の投資、そしてISR作戦で使用される高耐久性UAVへの需要を牽引する強力な防衛部門によるものである。また、物流、農業、環境モニタリングなどの商業分野でのUAV採用拡大も市場拡大に寄与している。水素技術に対する政府の好意的な政策と資金提供も、北米の優位性を支えている。特に米国は北米市場の収益の83.70%を占め、防衛費の増加と軍事技術の急速な進歩が燃料電池UAVの採用を推進している。

アジア太平洋地域では、農業部門の急速な拡大が燃料電池UAV採用の主要な推進力となっている。例えば、インドの農業部門は2025年までに240億ドルに成長すると予測されており、精密農業のニーズが高まる中で、燃料電池UAVは作物監視、農薬散布、土壌分析に利用されている。燃料電池技術の効率性により、UAVは広大な農地をカバーし、生産性を向上させ、運用コストを削減できる。

欧州では、貨物サービスの生産と需要の増加が燃料電池UAVの採用拡大に大きく貢献している。eコマースと国際貿易の増加に伴い、効率的で環境に優しい貨物輸送の必要性が高まっている。燃料電池UAVは長時間の飛行と排出量削減という利点を提供し、短中距離の物品輸送に望ましいソリューションとなっている。物流部門、特にラストマイル配送サービスの拡大が、自律的で環境に優しいUAVソリューションへの強い需要を生み出している。燃料電池はこれらのUAVに必要な耐久性を提供し、その低い環境負荷は欧州連合の持続可能性目標と一致している。

ラテンアメリカ地域については、提供されたテキストが途中で切れているため、詳細な分析はできない。

燃料電池UAV市場は、軍事およびスマートシティ分野での需要拡大を背景に急速な成長を遂げています。軍事用途では、中米・カリブ海地域で2014年比54%増となった2023年の防衛費に見られるように、軍事能力の近代化と運用効率向上への注力が高まっています。燃料電池UAVは、長時間の運用、効率的な監視・偵察能力、運用コスト削減、そして自律性向上により、これらのニーズに応える理想的なソリューションとして期待されています。

一方、中東・アフリカ地域では、スマートシティの急速な発展が燃料電池UAVの採用を加速させています。例えば、UAEとサウジアラビアは2025年までにスマートシティプロジェクトに500億ドルを投資する計画です。燃料電池UAVは、都市空間の監視、交通管理、環境モニタリングといったサービスを提供し、炭素排出量を最小限に抑えながら、広大なエリアのセキュリティ強化やスマートシティシステムの効率的な機能維持に貢献します。各国政府や都市計画担当者がグリーンテクノロジーを優先する中、燃料電池UAVは都市インフラと持続可能性向上の重要な要素となるでしょう。

競争環境は、水素燃料電池技術の進歩と長航続・持続可能なUAVソリューションへの需要増により、激しさを増しています。企業は、性能、ペイロード容量、飛行時間の向上、運用コスト削減を目指し、イノベーションに注力しています。研究開発の加速と市場拡大のため、戦略的提携や買収が重要な戦略となっており、2024年12月にはDoosan Corporationが水素事業強化のためDoosan Mobility InnovationからDoosan Fuel Cell Powerを買収する計画を発表しました。ハイブリッド電源システムや水素補給インフラへの投資も市場ダイナミクスを形成しています。

最新の動向としては、2024年11月にインドのBonV Aeroが初の完全自律型物流ドローン「Air Orca」を発表し、遠隔地の物流課題解決に貢献。同年9月には韓国のHogreen Airが航続距離5,800マイル、飛行時間14時間の水素動力ドローンを公開し、長時間の監視・偵察ミッションに新たな可能性を開きました。8月にはBluefliteがチャールズ・ダーウィン大学などと提携し、水素燃料電池技術を統合した長距離UAVをオーストラリアの医療、農業、物流分野に導入する計画を発表。7月にはIntelligent Energyが地域航空機向け燃料電池「IE-FLIGHT」を発表し、持続可能な航空の進歩を示しました。さらに5月には、サウジアラビアで年末までに電動旅客ドローンが導入される予定で、Front Endと中国EHangが協力し、航空交通管理システムの推進を図っています。

本レポートは、2019年から2033年までの燃料電池UAV市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、主要セグメント(製品タイプ、重量、用途、エンドユーザー、地域)に関する最新情報を提供します。ポーターの5フォース分析や競争環境分析を通じて、ステークホルダーが市場の魅力を評価し、主要企業の動向を理解するのに役立つ情報を提供します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の燃料電池UAV市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界の燃料電池UAV市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の燃料電池UAV市場 – 製品タイプ別内訳

6.1 水素燃料電池

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 固体酸化物形燃料電池

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 プロトン交換膜燃料電池

6.3.1 概要

6.3.2 過去および現在の市場動向 (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 製品タイプ別魅力的な投資提案

7 世界の燃料電池UAV市場 – タイプ別内訳

7.1 ハイブリッド

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 固定翼

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 回転翼

7.3.1 概要

7.3.2 過去および現在の市場動向 (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 タイプ別魅力的な投資提案

8 世界の燃料電池UAV市場 – 重量別内訳

8.1 50kg未満

8.1.1 概要

8.1.2 過去および現在の市場動向 (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 50kg以上

8.2.1 概要

8.2.2 過去および現在の市場動向 (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 重量別魅力的な投資提案

9 世界の燃料電池UAV市場 – 用途別内訳

9.1 商業用

9.1.1 概要

9.1.2 過去および現在の市場動向 (2019-2024)

9.1.3 市場セグメンテーション

9.1.4 市場予測 (2025-2033)

9.2 軍事用

9.2.1 概要

9.2.2 過去および現在の市場動向 (2019-2024)

9.2.3 市場セグメンテーション

9.2.4 市場予測 (2025-2033)

9.3 用途別魅力的な投資提案

10 世界の燃料電池UAV市場 – エンドユーザー別内訳

10.1 旅客UAV

10.1.1 概要

10.1.2 過去および現在の市場動向 (2019-2024)

10.1.3 市場セグメンテーション

10.1.4 市場予測 (2025-2033)

10.2 貨物UAV

10.2.1 概要

10.2.2 過去および現在の市場動向 (2019-2024)

10.2.3 市場セグメンテーション

10.2.4 市場予測 (2025-2033)

10.3 その他

10.3.1 過去および現在の市場動向 (2019-2024)

10.3.2 市場予測 (2025-2033)

10.4 エンドユーザー別魅力的な投資提案

11 世界の燃料電池UAV市場 – 地域別内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場推進要因

11.1.1.2 過去および現在の市場動向 (2019-2024)

11.1.1.3 製品タイプ別市場内訳

11.1.1.4 タイプ別市場内訳

11.1.1.5 重量別市場内訳

11.1.1.6 用途別市場内訳

11.1.1.7 エンドユーザー別市場内訳

11.1.1.8 主要企業

11.1.1.9 市場予測 (2025-2033)

11.1.2 カナダ

11.1.2.1 市場推進要因

11.1.2.2 過去および現在の市場動向 (2019-2024)

11.1.2.3 製品タイプ別市場内訳

11.1.2.4 タイプ別市場内訳

11.1.2.5 重量別市場内訳

11.1.2.6 用途別市場内訳

11.1.2.7 エンドユーザー別市場内訳

11.1.2.8 主要企業

11.1.2.9 市場予測 (2025-2033)

11.2 欧州

11.2.1 ドイツ

11.2.1.1 市場推進要因

11.2.1.2 過去および現在の市場動向 (2019-2024)

11.2.1.3 製品タイプ別市場内訳

11.2.1.4 タイプ別市場内訳

11.2.1.5 重量別市場内訳

11.2.1.6 用途別市場内訳

11.2.1.7 エンドユーザー別市場内訳

11.2.1.8 主要企業

11.2.1.9 市場予測 (2025-2033)

11.2.2 フランス

11.2.2.1 市場推進要因

11.2.2.2 過去および現在の市場動向 (2019-2024)

11.2.2.3 製品タイプ別市場内訳

11.2.2.4 タイプ別市場内訳

11.2.2.5 重量別市場内訳

11.2.2.6 用途別市場内訳

11.2.2.7 エンドユーザー別市場内訳

11.2.2.8 主要企業

11.2.2.9 市場予測 (2025-2033)

11.2.3 イギリス

11.2.3.1 市場推進要因

11.2.3.2 過去および現在の市場動向 (2019-2024)

11.2.3.3 製品タイプ別市場内訳

11.2.3.4 タイプ別市場内訳

11.2.3.5 重量別市場内訳

11.2.3.6 用途別市場内訳

11.2.3.7 エンドユーザー別市場内訳

11.2.3.8 主要企業

11.2.3.9 市場予測 (2025-2033)

11.2.4 イタリア

11.2.4.1 市場推進要因

11.2.4.2 過去および現在の市場動向 (2019-2024)

11.2.4.3 製品タイプ別市場内訳

11.2.4.4 タイプ別市場内訳

11.2.4.5 重量別市場内訳

11.2.4.6 用途別市場内訳

11.2.4.7 エンドユーザー別市場内訳

11.2.4.8 主要企業

11.2.4.9 市場予測 (2025-2033)

11.2.5 スペイン

11.2.5.1 市場推進要因

11.2.5.2 過去および現在の市場動向 (2019-2024)

11.2.5.3 製品タイプ別市場内訳

11.2.5.4 タイプ別市場内訳

11.2.5.5 重量別市場内訳

11.2.5.6 用途別市場内訳

11.2.5.7 エンドユーザー別市場内訳

11.2.5.8 主要企業

11.2.5.9 市場予測 (2025-2033)

11.2.6 その他

11.2.6.1 過去および現在の市場動向 (2019-2024)

11.2.6.2 市場予測 (2025-2033)

11.3 アジア太平洋

11.3.1 中国

11.3.1.1 市場推進要因

11.3.1.2 過去および現在の市場動向 (2019-2024)

11.3.1.3 製品タイプ別市場内訳

11.3.1.4 タイプ別市場内訳

11.3.1.5 重量別市場内訳

11.3.1.6 用途別市場内訳

11.3.1.7 エンドユーザー別市場内訳

11.3.1.8 主要企業

11.3.1.9 市場予測 (2025-2033)

11.3.2 日本

11.3.2.1 市場推進要因

11.3.2.2 過去および現在の市場動向 (2019-2024)

11.3.2.3 製品タイプ別市場内訳

11.3.2.4 タイプ別市場内訳

11.3.2.5 重量別市場内訳

11.3.2.6 用途別市場内訳

11.3.2.7 エンドユーザー別市場内訳

11.3.2.8 主要企業

11.3.2.9 市場予測 (2025-2033)

11.3.3 インド

11.3.3.1 市場推進要因

11.3.3.2 過去および現在の市場動向 (2019-2024)

11.3.3.3 製品タイプ別市場内訳

11.3.3.4 タイプ別市場内訳

11.3.3.5 重量別市場内訳

11.3.3.6 用途別市場内訳

11.3.3.7 エンドユーザー別市場内訳

11.3.3.8 主要企業

11.3.3.9 市場予測 (2025-2033)

11.3.4 韓国

11.3.4.1 市場推進要因

11.3.4.2 過去および現在の市場動向 (2019-2024)

11.3.4.3 製品タイプ別市場内訳

11.3.4.4 タイプ別市場内訳

11.3.4.5 重量別市場内訳

11.3.4.6 用途別市場内訳

11.3.4.7 エンドユーザー別市場内訳

11.3.4.8 主要企業

11.3.4.9 市場予測 (2025-2033)

11.3.5 オーストラリア

11.3.5.1 市場推進要因

11.3.5.2 過去および現在の市場動向 (2019-2024)

11.3.5.3 製品タイプ別市場内訳

11.3.5.4 タイプ別市場内訳

11.3.5.5 重量別市場内訳

11.3.5.6 用途別市場内訳

11.3.5.7 エンドユーザー別市場内訳

11.3.5.8 主要企業

11.3.5.9 市場予測 (2025-2033)

11.3.6 インドネシア

11.3.6.1 市場推進要因

11.3.6.2 過去および現在の市場動向 (2019-2024)

11.3.6.3 製品タイプ別市場内訳

11.3.6.4 タイプ別市場内訳

11.3.6.5 重量別市場内訳

11.3.6.6 用途別市場内訳

11.3.6.7 エンドユーザー別市場内訳

11.3.6.8 主要企業

11.3.6.9 市場予測 (2025-2033)

11.3.7 その他

11.3.7.1 過去および現在の市場動向 (2019-2024)

11.3.7.2 市場予測 (2025-2033)

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場推進要因

11.4.1.2 過去および現在の市場動向 (2019-2024)

11.4.1.3 製品タイプ別市場内訳

11.4.1.4 タイプ別市場内訳

11.4.1.5 重量別市場内訳

11.4.1.6 用途別市場内訳

11.4.1.7 エンドユーザー別市場内訳

11.4.1.8 主要企業

11.4.1.9 市場予測 (2025-2033)

11.4.2 メキシコ

11.4.2.1 市場の推進要因

11.4.2.2 過去および現在の市場動向 (2019-2024)

11.4.2.3 製品タイプ別市場内訳

11.4.2.4 タイプ別市場内訳

11.4.2.5 重量別市場内訳

11.4.2.6 用途別市場内訳

11.4.2.7 エンドユーザー別市場内訳

11.4.2.8 主要企業

11.4.2.9 市場予測 (2025-2033)

11.4.3 その他

11.4.3.1 過去および現在の市場動向 (2019-2024)

11.4.3.2 市場予測 (2025-2033)

11.5 中東およびアフリカ

11.5.1.1 市場の推進要因

11.5.1.2 過去および現在の市場動向 (2019-2024)

11.5.1.3 製品タイプ別市場内訳

11.5.1.4 タイプ別市場内訳

11.5.1.5 重量別市場内訳

11.5.1.6 用途別市場内訳

11.5.1.7 エンドユーザー別市場内訳

11.5.1.8 国別市場内訳

11.5.1.9 主要企業

11.5.1.10 市場予測 (2025-2033)

11.6 地域別魅力的な投資提案

12 世界の燃料電池UAV市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 主要企業別市場シェア

12.4 市場プレーヤーのポジショニング

12.5 主要な勝利戦略

12.6 競争ダッシュボード

12.7 企業評価象限

13 主要企業のプロファイル

13.1 9 Doosan Corporation

13.1.1 事業概要

13.1.2 製品ポートフォリオ

13.1.3 事業戦略

13.1.4 財務状況

13.1.5 SWOT分析

13.1.6 主要ニュースとイベント

13.2 ISS Aerospace

13.2.1 事業概要

13.2.2 製品ポートフォリオ

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

14 世界の燃料電池UAV市場 – 業界分析

14.1 推進要因、制約、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 制約

14.1.4 機会

14.1.5 影響分析

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の程度

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 戦略的提言

16 付録

燃料電池UAV(無人航空機)は、水素と酸素の化学反応によって発電し、その電力でモーターを駆動する次世代の無人航空機です。従来のバッテリー駆動UAVと比較して、格段に長い航続時間と高いペイロード(積載能力)を実現できる点が最大の特徴です。排出物は水のみであるため、環境負荷が非常に低いクリーンな航空機としても注目されています。

燃料電池UAVに用いられる燃料電池にはいくつかの種類がありますが、UAV分野で主流となっているのは固体高分子形燃料電池(PEMFC)です。これは低温で動作し、高い出力密度を持つため、小型・軽量化が求められるUAVに適しています。燃料としては、主に高圧水素ガスが使用されますが、より高密度なエネルギー貯蔵を目指して液体水素や水素吸蔵合金の研究も進められています。他の燃料電池として、高温で高効率な固体酸化物形燃料電池(SOFC)や、メタノールを直接燃料とする直接メタノール形燃料電池(DMFC)もありますが、UAVへの適用は限定的です。

燃料電池UAVの用途は、その長時間の飛行能力を活かせる分野に多岐にわたります。例えば、広範囲にわたるインフラ(送電線、パイプラインなど)の点検・監視、国境警備や災害時の状況把握のための長距離偵察、離島や僻地への緊急物資輸送、広大な農地の精密農業における監視、気象観測や環境モニタリングといった科学調査などが挙げられます。また、災害発生時や通信インフラが未整備な地域での通信中継基地としての活用も期待されています。

関連技術としては、まず水素貯蔵技術が重要です。高圧水素タンクの軽量化と安全性向上、液体水素の極低温貯蔵技術、そして水素吸蔵合金による安全かつ高密度な水素貯蔵方法の開発が進められています。次に、燃料電池スタック自体の小型・軽量化と高出力密度化、そして耐久性の向上が不可欠です。さらに、燃料電池から得られる電力を効率的にモーターやアビオニクスに供給するための電力管理システム(パワーマネジメントシステム)も重要な要素であり、バッテリーとのハイブリッド化による出力安定化も一般的です。機体の空力設計も、長時間の飛行を可能にするために低抵抗で高効率な形状が求められます。また、GPSやIMU(慣性計測装置)を用いた高精度な自律飛行技術、AIを活用した経路最適化、そして機体の軽量化と強度を両立させるための複合材料技術も、燃料電池UAVの性能向上に大きく貢献しています。