❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

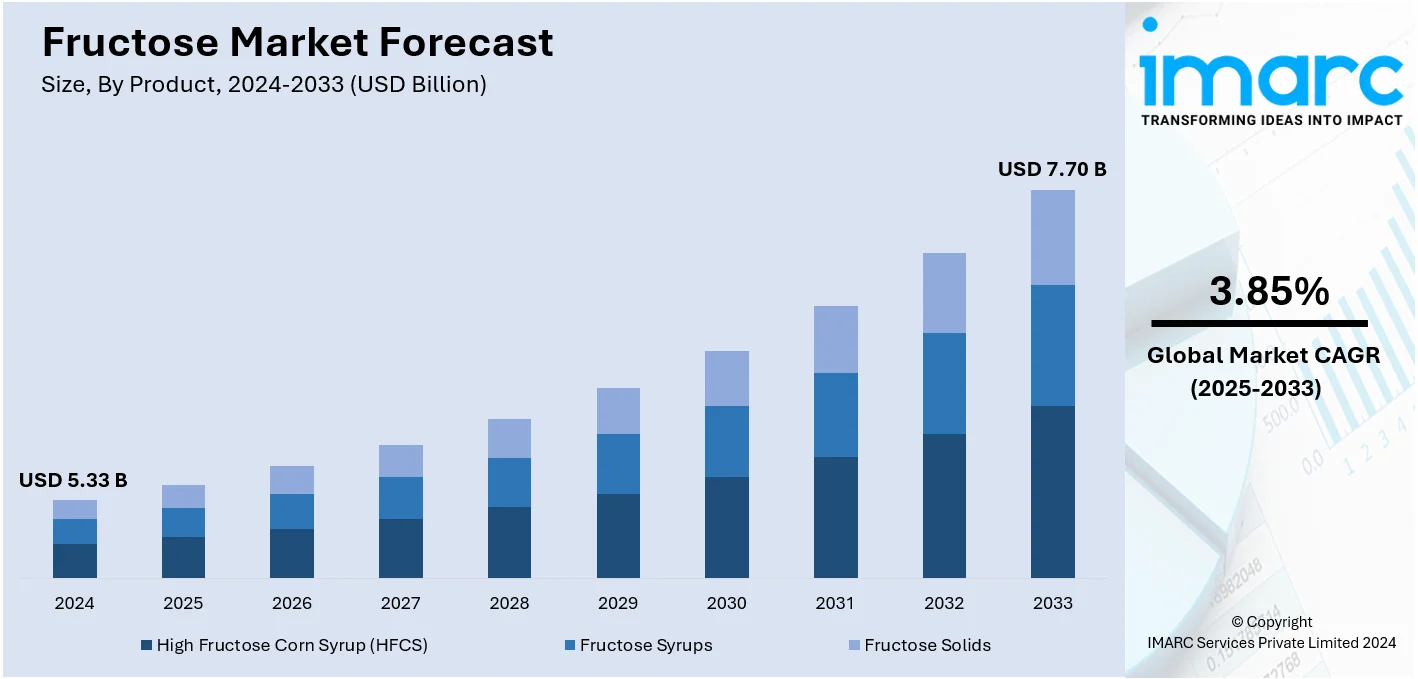

世界の果糖市場は、2024年に53.3億米ドルと評価され、2033年までに年平均成長率3.85%で77.0億米ドルに達すると予測されています。2024年には北米が市場の44.9%以上を占め、優位な地位を確立しています。この市場は、従来の砂糖に代わるより健康的な選択肢、特に異性化糖(HFCS)への消費者の嗜好の高まり、特定の健康効果を提供する食品・飲料の増加、スポーツ栄養製品の消費拡大によって着実に成長しています。

市場の主な推進要因は、肥満や糖尿病に対する意識の高まりから、食品・飲料における砂糖代替品への移行が加速していることです。果糖は、スクロースや異性化糖に代わる天然の低カロリー甘味料と見なされています。例えば、2024年3月4日の世界肥満デーは、肥満とその課題に対する意識向上を目的とした世界的な対話を促しました。また、特に発展途上国における加工食品および包装食品の需要増加、植物由来およびオーガニック製品の人気、医薬品およびパーソナルケア分野での果糖の広範な応用も市場成長に貢献しています。

米国市場では、消費者が従来の砂糖から離れ、より健康的な甘味料を求める傾向が強まっています。高糖分摂取の健康リスクに対する意識の高まりが、果糖のような低グリセミック指数の代替品への嗜好を促進しています。さらに、加工食品および飲料、特にソフトドリンク産業における生産の大幅な増加も市場拡大に寄与しています。ジョンズ・ホプキンス大学ブルームバーグ公衆衛生大学院の2024年12月10日の研究によると、米国では超加工食品が家庭で消費されるカロリーの54%以上を占めています。また、食品製造における費用対効果の高い異性化糖の需要増加も市場をさらに牽引しています。

市場トレンドとしては、まず「より健康的な甘味料への消費者需要」が挙げられます。健康志向の消費者は、天然で低カロリーの甘味料を求めており、果糖は低グリセミック指数と高い甘味度から、より少ない量で甘味を付与できるため、優れた代替品と認識されています。これにより、食品・飲料メーカーは果糖を用いた製品改良を進めています。

次に、「機能性食品・飲料での利用拡大」が進んでいます。果糖は、消化改善、エネルギーレベル向上、免疫機能強化など、基本的な栄養を超えた健康効果を提供する機能性食品・飲料の成分として利用されています。その低いGI値と持続的なエネルギー放出能力は、体重管理や糖尿病管理のための機能性食品の処方に適しており、過剰な砂糖を使用せずに製品の風味と甘味を向上させることができます。

さらに、「医薬品産業での拡大」も顕著です。果糖は、医薬品の賦形剤や甘味料として、特に小児および高齢者向けの経口液剤、シロップ、チュアブル錠において、味と服用しやすさを改善するために広く使用されています。その甘味と溶解性は、従来の砂糖系甘味料よりも好まれる理由です。ただし、ある研究では、果糖摂取が内臓脂肪の増加や脂質異常症と関連し、心血管疾患や2型糖尿病などの疾患リスクを高める可能性も指摘されています。また、果糖は懸濁液中の有効成分を安定させたり、一部の薬剤の苦味をマスキングするためにも利用されています。

最後に、「スポーツ栄養分野での需要増加」が市場に好影響を与えています。果糖は、アスリートやフィットネス愛好家にとって迅速かつ持続的なエネルギー源となるため、スポーツドリンクやエナジージェルなどの人気成分となっています。

フルクトース(果糖)は、グルコースよりも緩やかに吸収され、持続的なエネルギー供給が可能なため、持久系アスリートや長時間の身体活動に適している。スポーツ栄養製品では、パフォーマンス向上、疲労軽減、回復促進、グリコーゲン補充に利用される。

IMARC Groupの分析によると、フルクトース市場は製品と用途で分類され、2025-2033年の予測が示されている。

製品別では、高果糖コーンシロップ(HFCS)が2024年に約62.7%の市場シェアで牽引。HFCSは、費用対効果、多様性、甘味特性から食品・飲料(F&B)産業で広く使われる。清涼飲料水、焼き菓子、調味料、加工食品に利用され、風味向上、賞味期限延長、砂糖代替としての費用対効果が人気の理由。また、結晶化防止の安定剤としても機能し、国内産トウモロコシからの安定供給により、低コストで砂糖輸入に依存しない甘味料として、加工食品におけるサトウキビ糖代替需要の高まりが市場地位を強化している。

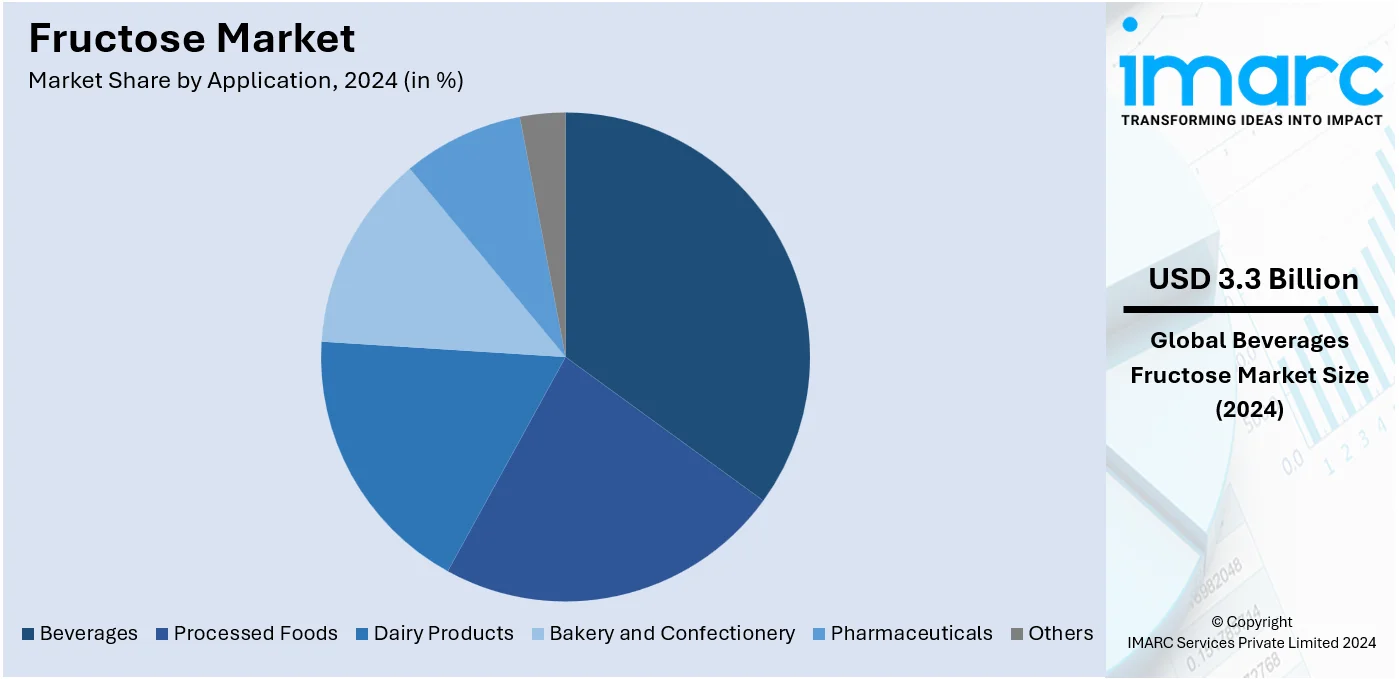

用途別では、飲料が2024年に約61.1%の市場シェアでリード。これは、飲料が魅力的で安定した風味を提供するため多量の甘味料を含むため。HFCSは、コスト優位性と多様な飲料配合への柔軟性から好まれ、多量の砂糖を使わずに風味と甘味を向上させ、手頃な価格を維持できる。加糖飲料市場の拡大、賞味期限延長ニーズ、大規模生産がHFCSの飲料市場での地位を維持させている。

地域別分析では、北米が2024年に44.9%以上の最大の市場シェアを占める。北米は、堅牢なF&B産業でのHFCSの広範な使用、確立されたトウモロコシ生産インフラによる費用対効果の高い原材料供給、低コストで多様な甘味料への消費者嗜好の高まりが市場成長に貢献。トウモロコシベース製品への規制支援や健康的な砂糖代替品への移行も、北米のリーダーシップを強化している。

米国は2024年に北米フルクトース市場の85.00%を占め、清涼飲料水や加工食品分野での強い需要により着実な成長。2022年の米国農務省記録では、トウモロコシ生産量が137億ブッシェルを超え、HFCS供給の主要源となっている。低カロリー・天然由来甘味料への需要増、健康的なフルクトース利用へのシフト、肥満や代謝性疾患への影響認識の高まりが市場を促進。ADMやカーギルといった大手企業が支配し、医薬品・栄養補助食品市場での利用も増加。米国メーカーは国内外需要に対応するため生産能力を増強し、ラテンアメリカやアジア太平洋地域への輸出も好調。

欧州市場は、F&B産業の需要増とクリーンラベル志向で拡大。FoodDrinkEuropeの2023年報告書によると、欧州F&B産業はEU製造生産高の15%以上を占めるフルクトースなどの主要消費者。ドイツやフランスでは、天然甘味料や低カロリー食の利用増により、伝統的なスクロースがフルクトースベース代替品に置き換えられている。しかし、健康リスクからHFCS使用規制に政策が向けられ成長に悪影響を与えているが、フラクトオリゴ糖(FOS)などの新製品開発が市場成長を改善。ロケットやスッドツッカーといった主要企業は、健康的なフルクトース代替品への需要に対応するため、持続可能な生産慣行を開発している。

アジア太平洋地域のフルクトース市場は、F&B産業の需要増により力強く成長。東南アジアF&B産業は年間6.99%成長と予測。中国とインドは、清涼飲料水、加工食品、菓子類の主要消費者。健康志向の高まりが果物由来フルクトースなどの代替甘味料需要を増加させ、都市人口の消費増に対応するためF&B分野への投資も増加。タイ飲料や中国コカ・コーラといった主要生産者が製品ポートフォリオを拡大し、市場成長を促進している。

ラテンアメリカでは、加工食品と加糖飲料の需要が市場成長を牽引。ブラジルでの調査では、包装食品の71%が添加糖を含み、砂糖、マルトデキストリン、グルコースシロップが一般的だった。

フルクトース市場は、健康志向の高まりと食品・飲料産業の成長を背景に、世界的に拡大しています。特に、消費者の間で天然由来の甘味料への関心が高まり、市場トレンドが変化しています。

中南米地域では、ブラジルでの甘味料使用量が高く、果物由来の天然フルクトースへの移行が進んでいます。メキシコやコロンビアでは、先進的な砂糖代替品への投資が活発化しており、BungeやIngredionといった主要生産者が存在します。食品・飲料製造能力の向上とインフラ整備が、この地域の市場成長を牽引しています。

中東・アフリカ市場も成長を続けており、加工食品や飲料における甘味料消費の増加が市場を後押ししています。2023年にはアラブ首長国連邦が多量の化学的に純粋なフルクトースを輸入しました。サウジアラビアやUAEにおける甘味飲料や加工食品の人気、多様な食品需要を持つ駐在員人口も需要を促進する要因です。地域企業であるAlmaraiやAgthia Groupは、フルクトースの買収を通じて製品ポートフォリオを拡大しており、食品生産インフラへの投資も市場成長を支える見込みです。

競争環境において、主要企業は市場での存在感を維持・拡大するため、様々な戦略的取り組みを展開しています。これには、消費者の変化する嗜好に応えるため、天然、クリーンラベル、より健康的な甘味料の新製品を開発するための研究開発(R&D)への投資が含まれます。また、世界的な持続可能性目標に沿って、環境に優しい生産プロセスや調達慣行を採用することで、持続可能性にも注力しています。さらに、アジア太平洋や中南米といったフルクトース需要が高まっている新興市場への参入を通じて、地理的範囲を拡大しています。戦略的パートナーシップや買収も、製品ポートフォリオを強化し、市場での競争力を高める一般的な戦略です。注目すべきは、2024年12月にTate & LyleとBioHarvestが、BioHarvestのボタニカル合成プラットフォームを活用した植物由来甘味料の開発で提携を発表したことです。この提携は、手頃な価格で持続可能かつ栄養価の高い成分を、従来の農業に伴う土地と水の使用量を削減しつつ生産することを目指しています。

市場の主要企業には、Archer-Daniels-Midland Company、Cargill Incorporated、DuPont de Nemours Inc.、Galam Ltd.、Ingredion Incorporated、Shijiazhuang Huaxu Pharmaceutical Co. Ltd.、Tate & Lyle Plcなどが挙げられます。

最新の動向としては、2024年10月にTate & Lyle PLCとManusが天然糖質削減オプションへのアクセスを増やすため「The Natural Sweetener Alliance」を設立しました。2024年1月には、Ingredionがポートフォリオ再編の一環として韓国事業をSajo Groupの関連会社に約2億9400万ドルで売却しました。2022年9月には、Ingredionが中国山東省に最先端のデンプン製造工場を設立し、国内生産能力を倍増させました。また、2022年8月にはCargill Incorporatedが、より持続可能な方法でコーンシロップ需要に対応するため、アイオワ州にコーンシロップ精製所を建設するために5000万ドルを投資すると発表しました。

本レポートは、2019年から2033年までのフルクトース市場の様々なセグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定することで、ステークホルダーが競争環境を理解し、市場の魅力を評価するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の果糖市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 高果糖コーンシロップ (HFCS)

6.1.1 市場動向

6.1.2 市場予測

6.2 果糖シロップ

6.2.1 市場動向

6.2.2 市場予測

6.3 果糖固形物

6.3.1 市場動向

6.3.2 市場予測

7 用途別市場内訳

7.1 飲料

7.1.1 市場動向

7.1.2 市場予測

7.2 加工食品

7.2.1 市場動向

7.2.2 市場予測

7.3 乳製品

7.3.1 市場動向

7.3.2 市場予測

7.4 ベーカリー・菓子

7.4.1 市場動向

7.4.2 市場予測

7.5 医薬品

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場動向

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場動向

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場動向

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場動向

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場動向

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場動向

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場動向

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場動向

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場動向

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場動向

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場動向

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場動向

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場動向

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場動向

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場動向

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場動向

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場動向

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東・アフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 アーチャー・ダニエルズ・ミッドランド社

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 カーギル社

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 SWOT分析

13.3.3 デュポン・ド・ヌムール社

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.4 ガラム社

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.5 イングレディオン社

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.5.4 SWOT分析

13.3.6 石家荘華旭製薬有限公司

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.7 テート&ライル社

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.7.4 SWOT分析

図一覧

図1:世界のフルクトース市場:主要な推進要因と課題

図2:世界のフルクトース市場:販売額(10億米ドル)、2019-2024年

図3:世界のフルクトース市場予測:販売額(10億米ドル)、2025-2033年

図4:世界のフルクトース市場:製品別内訳(%)、2024年

図5:世界のフルクトース市場:用途別内訳(%)、2024年

図6:世界のフルクトース市場:地域別内訳(%)、2024年

図7:世界のフルクトース(HFCS-高果糖コーンシロップ)市場:販売額(100万米ドル)、2019年および2024年

図8:世界のフルクトース(HFCS-高果糖コーンシロップ)市場予測:販売額(100万米ドル)、2025-2033年

図9:世界のフルクトース(フルクトースシロップ)市場:販売額(100万米ドル)、2019年および2024年

図10:世界のフルクトース(フルクトースシロップ)市場予測:販売額(100万米ドル)、2025-2033年

図11:世界のフルクトース(フルクトース固形物)市場:販売額(100万米ドル)、2019年および2024年

図12:世界のフルクトース(フルクトース固形物)市場予測:販売額(100万米ドル)、2025-2033年

図13:世界のフルクトース(飲料)市場:販売額(100万米ドル)、2019年および2024年

図14:世界のフルクトース(飲料)市場予測:販売額(100万米ドル)、2025-2033年

図15:世界のフルクトース(加工食品)市場:販売額(100万米ドル)、2019年および2024年

図16:世界のフルクトース(加工食品)市場予測:販売額(100万米ドル)、2025-2033年

図17:世界のフルクトース(乳製品)市場:販売額(100万米ドル)、2019年および2024年

図18:世界のフルクトース(乳製品)市場予測:販売額(100万米ドル)、2025-2033年

図19:世界のフルクトース(ベーカリーおよび菓子)市場:販売額(100万米ドル)、2019年および2024年

図20:世界のフルクトース(ベーカリーおよび菓子)市場予測:販売額(100万米ドル)、2025-2033年

図21:世界のフルクトース(医薬品)市場:販売額(100万米ドル)、2019年および2024年

図22:世界のフルクトース(医薬品)市場予測:販売額(100万米ドル)、2025-2033年

図23:世界のフルクトース(その他の用途)市場:販売額(100万米ドル)、2019年および2024年

図24: 世界: フルクトース(その他用途)市場予測: 販売額(百万米ドル)、2025-2033年

図25: 北米: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図26: 北米: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図27: 米国: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図28: 米国: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図29: カナダ: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図30: カナダ: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図31: アジア太平洋: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図32: アジア太平洋: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図33: 中国: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図34: 中国: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図35: 日本: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図36: 日本: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図37: インド: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図38: インド: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図39: 韓国: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図40: 韓国: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図41: オーストラリア: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図42: オーストラリア: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図43: インドネシア: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図44: インドネシア: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図45: その他: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図46: その他: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図47: 欧州: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図48: 欧州: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図49: ドイツ: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図50: ドイツ: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図51: フランス: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図52: フランス: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図53: 英国: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図54: 英国: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図55: イタリア: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図56: イタリア: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図57: スペイン: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図58: スペイン: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図59: ロシア: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図60: ロシア: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図61: その他: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図62: その他: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図63: ラテンアメリカ: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図64: ラテンアメリカ: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図65: ブラジル: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図66: ブラジル: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図67: メキシコ: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図68: メキシコ: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図69: その他: フルクトース市場: 販売額(百万米ドル)、2019年および2024年

図70: その他: フルクトース市場予測: 販売額(百万米ドル)、2025-2033年

図71: 中東・アフリカ: フルクトース市場: 販売額 (百万米ドル), 2019年・2024年

図72: 中東・アフリカ: フルクトース市場: 国別内訳 (%), 2024年

図73: 中東・アフリカ: フルクトース市場予測: 販売額 (百万米ドル), 2025年~2033年

図74: 世界: フルクトース産業: SWOT分析

図75: 世界: フルクトース産業: バリューチェーン分析

図76: 世界: フルクトース産業: ポーターの5フォース分析

果糖(フルクトース)は、自然界に広く存在する単糖類の一種でございます。特に果物、蜂蜜、一部の野菜などに豊富に含まれております。化学式はグルコースと同じC6H12O6ですが、構造が異なる異性体であり、ケトースに分類される六炭糖です。天然の糖類の中で最も甘味が強いことで知られており、その甘味度はショ糖(スクロース)の約1.2倍から1.8倍とも言われております。水溶性が高く、冷たい状態で甘味を強く感じる特性がございます。体内では主に肝臓で代謝される特性を持っております。

果糖自体は単一の化学物質ですが、その存在形態や供給源によっていくつかの文脈で「種類」として認識されることがあります。一つは、果物や蜂蜜に天然に存在する「天然果糖」です。もう一つは、工業的に生産される「異性化糖(高果糖コーンシロップ)」に含まれる果糖です。これはトウモロコシデンプンを加水分解して得られるグルコースを酵素で異性化して製造されるもので、グルコースと果糖の混合液として利用されます。異性化糖は果糖の含有率によってHFCS-42、HFCS-55などの種類に分けられます。また、一般的な砂糖であるショ糖は、グルコースと果糖がグリコシド結合で結合した二糖類であり、消化酵素によって分解されるとそれぞれグルコースと果糖が遊離します。

果糖はその強い甘味と、冷たい状態で甘味が増す特性から、食品産業において幅広く利用されております。清涼飲料水、菓子類、パン、ジャム、加工食品などの甘味料として用いられることが多いです。特に、果物の風味を引き立てる効果があるため、フルーツ関連製品によく配合されます。また、吸湿性が高いため、焼き菓子のしっとり感を保つ効果や、メイラード反応を促進し食品に良好な焼き色を付ける効果も期待されます。グルコースと比較して血糖値の上昇が緩やかであるという特性も注目されることがありますが、過剰摂取による健康への影響、特に肝臓への負担や尿酸値の上昇については継続的な研究がなされております。

果糖の利用を支える主要な技術の一つに、異性化糖の製造技術がございます。これは、トウモロコシデンプンを加水分解して得られるグルコース液を、キシロースイソメラーゼなどの酵素を用いて果糖に変換するプロセスです。この酵素反応は大規模な工業プラントで行われ、世界中の食品産業に供給されております。さらに、クロマトグラフィーなどの分離技術を用いることで、果糖の含有率が異なる様々な異性化糖を効率的に製造することが可能になります。食品中の果糖の含有量を正確に測定するためには、高速液体クロマトグラフィー(HPLC)や酵素法を用いた分析技術が不可欠です。また、果糖の代謝経路や、肥満、糖尿病、非アルコール性脂肪肝疾患などとの関連性に関する分子生物学的・生化学的研究も、関連する重要な技術分野と言えます。