❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

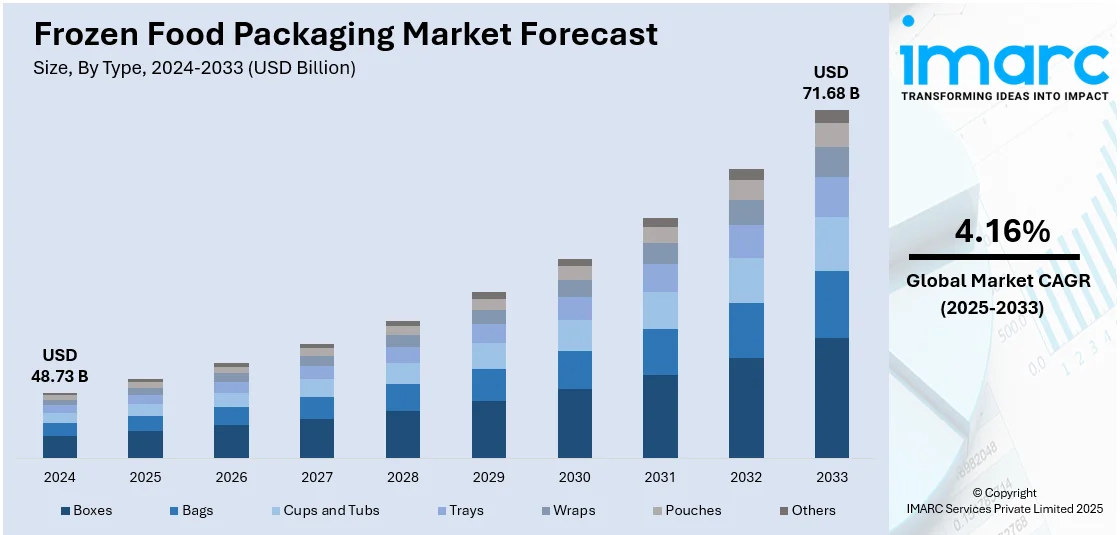

世界の冷凍食品包装市場は、2024年に487.3億米ドルと評価され、2033年までに716.8億米ドルに達すると予測されており、2025年から2033年までの年平均成長率(CAGR)は4.16%です。2024年には欧州が市場の44.0%以上を占め、支配的な地位を確立しています。

市場成長の主な要因としては、冷凍食品企業の迅速な製品開発とマーケティング努力、冷凍果物や野菜の栄養価に対する意識の高まり、多様な冷凍食品のタイプやサイズに対応するカスタマイズされた包装ソリューションが挙げられます。また、利便性の高い調理済み食品への需要増加、賞味期限延長の必要性、多忙なライフスタイルによる冷凍食品の消費増加も市場を牽引しています。

包装技術の進歩も重要な推進力です。バリア特性の向上、環境に優しい素材、革新的なデザインなどが製品の保存性と持続可能性を高めています。例えば、2023年8月にはAhlstromとThe Paper Peopleが、化石燃料由来プラスチックの代替となる持続可能な繊維ベースの冷凍食品包装ソリューションを発表しました。これはFDA承認のPaperlock G技術と耐油性FluoroFreeバリアを備え、リサイクル可能です。

米国市場では、消費者の環境意識の高まりから、持続可能な包装ソリューションへの需要が顕著です。リサイクル可能、生分解性、堆肥化可能な包装が注目されており、2024年1月にはAccredo PackagingとPresto Productsが、50%以上の使用済み再生材(PCR)を含む持続可能なスタンドアップパウチを発表しました。さらに、温度インジケーターやトレーサビリティのためのQRコードといったスマート包装技術が利便性と安全性を向上させ、多忙なライフスタイルに対応するシングルサーブやポーションコントロール包装への移行も市場に影響を与えています。

冷凍食品包装市場の主要トレンドは以下の通りです。

1. **迅速な包装革新:** 高度なフィルムやラミネート、真空密封、MAP(Modified Atmosphere Packaging)技術により、品質、安全性、利便性が向上しています。電子レンジやオーブン対応の包装オプションも、消費者の時間と労力を節約します。

2. **食品廃棄物削減への意識向上:** 世界で年間25億トンもの食品が廃棄されている現状に対し、消費者の意識が高まっています。ポーションコントロール、再封可能な袋、電子レンジ対応容器などの包装革新は、食品廃棄物の削減に貢献し、環境に優しい包装材料の採用も進んでいます。

3. **持続可能で環境に優しい包装材料への需要増加:** ある調査によると、消費者の54%が製品購入時に持続可能な包装を考慮しています。生分解性フィルム、堆肥化可能なトレイ、再生紙ボードなどが人気を集め、企業は環境責任を示すことでブランドの信頼とロイヤルティを構築しています。

市場はタイプ、製品、材料に基づいてセグメント化されています。タイプ別では、ボックスが2024年に約34.3%を占め、最大のセグメントです。ボックスは、優れた保護性、断熱性、柔軟性、堅牢性、費用対効果を提供し、様々な冷凍食品の包装に適しているため、市場を牽引しています。

冷凍食品包装市場は、消費者の利便性、時間節約、持続可能性への高まる要求に応え、顕著な成長を遂げています。多忙なライフスタイルが手軽で迅速な食事オプションへの需要を促進する中、冷凍食品は味や栄養を損なうことなく解決策を提供しています。包装革新は、分量管理、電子レンジ対応、賞味期限延長、食品安全性の向上に貢献しています。

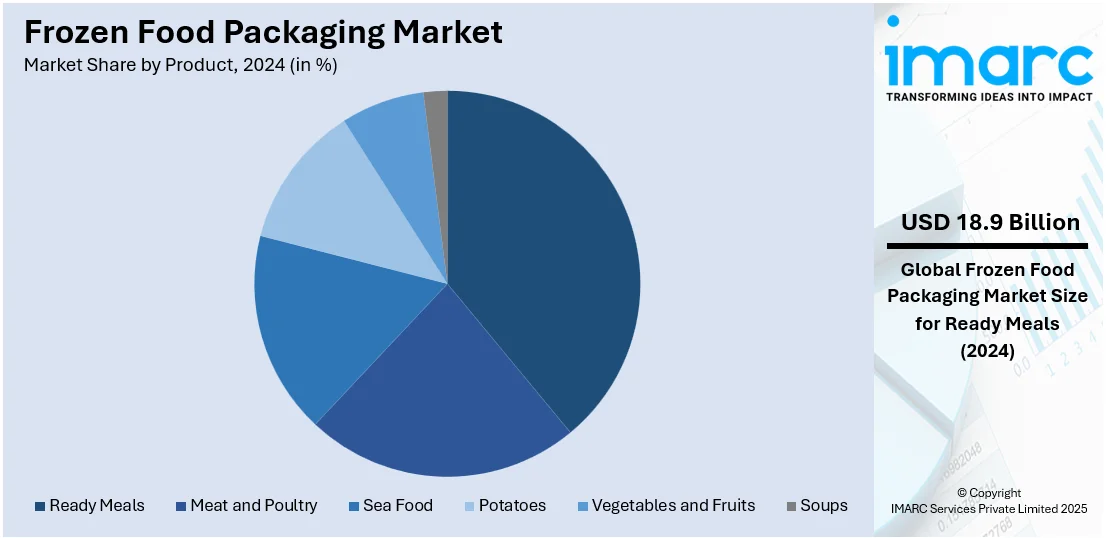

製品別では、レディミール(調理済み食品)が2024年に市場シェア約38.7%を占め、市場を牽引しています。これは、利便性の高い食事への需要増加が主な要因です。

素材別では、プラスチックが2024年に市場シェア約56.5%で優位に立っています。プラスチックは汎用性、耐久性、低コスト性に優れ、優れた防湿・防気特性により冷凍食品の品質と鮮度を長期間保護します。軽量で加工しやすいため、様々な冷凍食品に適しており、リサイクルプラスチックの革新は環境配慮型包装への需要に応えています。

地域別分析では、ヨーロッパが2024年に44.0%以上の市場シェアを占め、最大の市場となっています。これは、利便性食品への強い需要、確立された冷凍食品産業、そしてリサイクル可能なプラスチックや生分解性オプションなど、持続可能な包装イニシアチブのリーダーであることに起因します。厳格な食品安全規制も市場優位性に貢献しています。

北米市場も、利便性の高い調理済み食品と持続可能な包装ソリューションへの需要増加により成長しています。環境意識の高まりから、生分解性、リサイクル可能、堆肥化可能な素材への移行が進み、植物由来コーティングや水性インクなどの技術革新が見られます。政府規制と企業のコミットメントが、先進技術への投資を促進し、製品保存と廃棄物削減に注力しています。米国は北米市場の87.90%以上を占め、持続可能な包装への消費者の支払い意欲も高いです。紙ベース包装やバイオポリマーフィルムなど、プラスチック使用量削減の動きが加速しています。

アジア太平洋地域では、食品廃棄物の増加(例:インド)が賞味期限延長のための包装ソリューション強化を促し、冷凍食品包装の採用が増加しています。都市部の消費者の嗜好が、真空密封、ガス置換、防湿、抗菌包装の進歩を推進。分量管理型や個食包装の革新は廃棄物削減に貢献し、温度感知インジケーターやアクティブ包装などの技術がリアルタイムの鮮度追跡を可能にしています。

ラテンアメリカでは、可処分所得の増加(2021-2040年で約60%増予測)による調理済み食品の需要増加に伴い、冷凍食品包装の採用が拡大しています。消費支出の増加が便利な食事ソリューションへの需要を促進し、製品寿命を延ばす先進的な包装技術への投資を推進。軽量で開けやすく、再封可能な包装オプションが消費者のライフスタイルに合わせて採用されています。

冷凍食品包装市場は、利便性と持続可能性への需要増大を背景に、調理済み食品の選択肢拡大とともに成長しています。企業は食品安全性、利便性向上、廃棄物削減のための包装革新に注力し、可処分所得の増加に伴い、機能的で持続可能な素材が重視されています。

中東・アフリカ地域では、観光業の成長が冷凍食品包装の採用を促進。ドバイの観光客増加が示すように、ホスピタリティ業界や旅行関連サービス向けに、高品質で耐久性、改ざん防止機能を持つ包装の需要が高まっています。食品の鮮度維持、賞味期限延長、腐敗リスク低減のため、ホテルや航空会社は先進技術に投資。漏れ防止や温度管理素材の革新も市場拡大を後押ししています。

競争環境は激しく、多くの企業が利便性と持続可能性に応えようと、製品の賞味期限延長と環境負荷最小化を両立する包装ソリューションを開発。リサイクル可能なフィルム、生分解性トレイ、堆肥化可能なパウチなどの環境配慮型素材が差別化要因です。メーカーは温度感知インジケーター、アクティブ包装、防湿フィルムなどの先進技術を統合し、食品安全性と栄養価を維持。消費者の嗜好や規制変化に対応したカスタマイズ包装を食品メーカーと共同開発し、機能的、持続可能、費用対効果の高いオプションで市場シェア拡大を目指しています。主要企業はAmcor plc、Berry Global Inc.、Huhtamäki Oyjなどです。

最近の動向では、2025年1月にRoyal Greenlandが水性コーティングによる完全リサイクル可能な冷凍魚包装を導入。2024年11月にはKorozo Groupが革新的な軟包装ソリューションを展示。2024年10月、Lamb WestonはSABIC、Oerlemans Plasticsと提携し、使用済み食用油由来のバイオ再生可能ポリマーを60%以上含む、炭素排出量を30%削減する持続可能な冷凍ポテト用包装を発表。2024年7月にはDole Packaged Foodsが冷凍スムージーボウルの包装をプラスチックから紙ベースに変更し、プラスチック使用量を97%削減しました。2024年2月、American Packaging Corporation (APC)は、非リサイクル性ラミネートを置き換える全ポリエチレン(PE)製の冷凍食品用RE™ Design for Recycle技術を導入しています。

本レポートは、2019年から2033年までの冷凍食品包装市場の包括的な定量分析を提供し、推進要因、課題、機会に関する最新情報を提供します。主要な地域・国レベル市場を特定し、ポーターのファイブフォース分析で競争レベルと市場の魅力を評価。ステークホルダーは競争環境と主要企業の市場での位置付けを把握できます。分析基準年は2024年、予測期間は2025年から2033年で、包装タイプ、製品、素材、地域を対象としています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の冷凍食品包装市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 箱

6.1.1 市場トレンド

6.1.2 市場予測

6.2 袋

6.2.1 市場トレンド

6.2.2 市場予測

6.3 カップと容器

6.3.1 市場トレンド

6.3.2 市場予測

6.4 トレー

6.4.1 市場トレンド

6.4.2 市場予測

6.5 ラップ

6.5.1 市場トレンド

6.5.2 市場予測

6.6 パウチ

6.6.1 市場トレンド

6.6.2 市場予測

6.7 その他

6.7.1 市場トレンド

6.7.2 市場予測

7 製品別市場内訳

7.1 レディミール

7.1.1 市場トレンド

7.1.2 市場予測

7.2 肉類と家禽

7.2.1 市場トレンド

7.2.2 市場予測

7.3 シーフード

7.3.1 市場トレンド

7.3.2 市場予測

7.4 ジャガイモ

7.4.1 市場トレンド

7.4.2 市場予測

7.5 野菜と果物

7.5.1 市場トレンド

7.5.2 市場予測

7.6 スープ

7.6.1 市場トレンド

7.6.2 市場予測

8 材料別市場内訳

8.1 プラスチック

8.1.1 市場トレンド

8.1.2 市場予測

8.2 紙と板紙

8.2.1 市場トレンド

8.2.2 市場予測

8.3 金属

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 アムコア plc

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 ベリー・グローバル Inc.

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務

14.3.2.4 SWOT分析

14.3.3 カスケーズ Inc.

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務

14.3.3.4 SWOT分析

14.3.4 クラウン・ホールディングス Inc.

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務

14.3.4.4 SWOT分析

14.3.5 フータマキ Oyj

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務

14.3.6 プロアンパック

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 スマーフィット・カッパ・グループ plc

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務

14.3.8 ソノコ・プロダクツ・カンパニー

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務

14.3.8.4 SWOT分析

14.3.9 ウェストロック・カンパニー

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務

14.3.9.4 SWOT分析

図のリスト

図1:世界の冷凍食品包装市場:主要な推進要因と課題

図2:世界の冷凍食品包装市場:販売額(10億米ドル)、2019-2024年

図3:世界の冷凍食品包装市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の冷凍食品包装市場:タイプ別内訳(%)、2024年

図5:世界の冷凍食品包装市場:製品別内訳(%)、2024年

図6:世界の冷凍食品包装市場:素材別内訳(%)、2024年

図7:世界の冷凍食品包装市場:地域別内訳(%)、2024年

図8:世界の冷凍食品包装(箱)市場:販売額(百万米ドル)、2019年および2024年

図9:世界の冷凍食品包装(箱)市場予測:販売額(百万米ドル)、2025-2033年

図10:世界の冷凍食品包装(袋)市場:販売額(百万米ドル)、2019年および2024年

図11:世界の冷凍食品包装(袋)市場予測:販売額(百万米ドル)、2025-2033年

図12:世界の冷凍食品包装(カップおよびタブ)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:冷凍食品包装(カップおよびタブ)市場予測:販売額(百万米ドル)、2025-2033年

図14:世界:冷凍食品包装(トレイ)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:冷凍食品包装(トレイ)市場予測:販売額(百万米ドル)、2025-2033年

図16:世界:冷凍食品包装(ラップ)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:冷凍食品包装(ラップ)市場予測:販売額(百万米ドル)、2025-2033年

図18:世界:冷凍食品包装(パウチ)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:冷凍食品包装(パウチ)市場予測:販売額(百万米ドル)、2025-2033年

図20:世界:冷凍食品包装(その他の種類)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:冷凍食品包装(その他の種類)市場予測:販売額(百万米ドル)、2025-2033年

図22:世界:冷凍食品包装(調理済み食品)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:冷凍食品包装(調理済み食品)市場予測:販売額(百万米ドル)、2025-2033年

図24:世界:冷凍食品包装(肉および家禽)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:冷凍食品包装(肉および家禽)市場予測:販売額(百万米ドル)、2025-2033年

図26:世界:冷凍食品包装(魚介類)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:冷凍食品包装(魚介類)市場予測:販売額(百万米ドル)、2025-2033年

図28:世界:冷凍食品包装(ジャガイモ)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:冷凍食品包装(ジャガイモ)市場予測:販売額(百万米ドル)、2025-2033年

図30:世界:冷凍食品包装(野菜および果物)市場:販売額(百万米ドル)、2019年および2024年

図31:世界:冷凍食品包装(野菜および果物)市場予測:販売額(百万米ドル)、2025-2033年

図32:世界:冷凍食品包装(スープ)市場:販売額(百万米ドル)、2019年および2024年

図33:世界:冷凍食品包装(スープ)市場予測:販売額(百万米ドル)、2025-2033年

図34:世界:冷凍食品包装(プラスチック)市場:販売額(百万米ドル)、2019年および2024年

図35:世界:冷凍食品包装(プラスチック)市場予測:販売額(百万米ドル)、2025-2033年

図36:世界:冷凍食品包装(紙および板紙)市場:販売額(百万米ドル)、2019年および2024年

図37:世界:冷凍食品包装(紙および板紙)市場予測:販売額(百万米ドル)、2025-2033年

図38:世界:冷凍食品包装(金属)市場:販売額(百万米ドル)、2019年および2024年

図39:世界:冷凍食品包装(金属)市場予測:販売額(百万米ドル)、2025-2033年

図40:世界:冷凍食品包装(その他の素材)市場:販売額(百万米ドル)、2019年および2024年

図41:世界:冷凍食品包装(その他の素材)市場予測:販売額(百万米ドル)、2025-2033年

図42:北米:冷凍食品包装市場:販売額(百万米ドル)、2019年および2024年

図43:北米:冷凍食品包装市場予測:販売額(百万米ドル)、2025-2033年

図44:米国:冷凍食品包装市場:販売額(百万米ドル)、2019年および2024年

図45:米国:冷凍食品包装市場予測:販売額(百万米ドル)、2025-2033年

図46:カナダ:冷凍食品包装市場:販売額(百万米ドル)、2019年および2024年

図47:カナダ:冷凍食品包装市場予測:販売額(百万米ドル)、2025-2033年

図48:アジア太平洋:冷凍食品包装市場:販売額(百万米ドル)、2019年および2024年

図49:アジア太平洋:冷凍食品包装市場予測:販売額(百万米ドル)、2025-2033年

図50: 中国: 冷凍食品包装市場: 売上高(百万米ドル)、2019年および2024年

図51: 中国: 冷凍食品包装市場予測: 売上高(百万米ドル)、2025年~2033年

図52: 日本: 冷凍食品包装市場: 売上高(百万米ドル)、2019年および2024年

図53: 日本: 冷凍食品包装市場予測: 売上高(百万米ドル)、2025年~2033年

図54: インド: 冷凍食品包装市場: 売上高(百万米ドル)、2019年および2024年

図55: インド: 冷凍食品包装市場予測: 売上高(百万米ドル)、2025年~2033年

図56: 韓国: 冷凍食品包装市場: 売上高(百万米ドル)、2019年および2024年

図57: 韓国: 冷凍食品包装市場予測: 売上高(百万米ドル)、2025年~2033年

図58: オーストラリア: 冷凍食品包装市場: 売上高(百万米ドル)、2019年および2024年

図59: オーストラリア: 冷凍食品包装市場予測: 売上高(百万米ドル)、2025年~2033年

図60: インドネシア: 冷凍食品包装市場: 売上高(百万米ドル)、2019年および2024年

図61: インドネシア: 冷凍食品包装市場予測: 売上高(百万米ドル)、2025年~2033年

図62: その他: 冷凍食品包装市場: 売上高(百万米ドル)、2019年および2024年

図63: その他: 冷凍食品包装市場予測: 売上高(百万米ドル)、2025年~2033年

図64: ヨーロッパ: 冷凍食品包装市場: 売上高(百万米ドル)、2019年および2024年

図65: ヨーロッパ: 冷凍食品包装市場予測: 売上高(百万米ドル)、2025年~2033年

図66: ドイツ: 冷凍食品包装市場: 売上高(百万米ドル)、2019年および2024年

図67: ドイツ: 冷凍食品包装市場予測: 売上高(百万米ドル)、2025年~2033年

図68: フランス: 冷凍食品包装市場: 売上高(百万米ドル)、2019年および2024年

図69: フランス: 冷凍食品包装市場予測: 売上高(百万米ドル)、2025年~2033年

図70: イギリス: 冷凍食品包装市場: 売上高(百万米ドル)、2019年および2024年

図71: イギリス: 冷凍食品包装市場予測: 売上高(百万米ドル)、2025年~2033年

図72: イタリア: 冷凍食品包装市場: 売上高(百万米ドル)、2019年および2024年

図73: イタリア: 冷凍食品包装市場予測: 売上高(百万米ドル)、2025年~2033年

図74: スペイン: 冷凍食品包装市場: 売上高(百万米ドル)、2019年および2024年

図75: スペイン: 冷凍食品包装市場予測: 売上高(百万米ドル)、2025年~2033年

図76: ロシア: 冷凍食品包装市場: 売上高(百万米ドル)、2019年および2024年

図77: ロシア: 冷凍食品包装市場予測: 売上高(百万米ドル)、2025年~2033年

図78: その他: 冷凍食品包装市場: 売上高(百万米ドル)、2019年および2024年

図79: その他: 冷凍食品包装市場予測: 売上高(百万米ドル)、2025年~2033年

図80: ラテンアメリカ: 冷凍食品包装市場: 売上高(百万米ドル)、2019年および2024年

図81: ラテンアメリカ: 冷凍食品包装市場予測: 売上高(百万米ドル)、2025年~2033年

図82: ブラジル: 冷凍食品包装市場: 売上高(百万米ドル)、2019年および2024年

図83: ブラジル: 冷凍食品包装市場予測: 売上高(百万米ドル)、2025年~2033年

図84: メキシコ: 冷凍食品包装市場: 売上高(百万米ドル)、2019年および2024年

図85: メキシコ: 冷凍食品包装市場予測: 売上高(百万米ドル)、2025年~2033年

図86: その他: 冷凍食品包装市場: 売上高(百万米ドル)、2019年および2024年

図87: その他: 冷凍食品包装市場予測: 売上高(百万米ドル)、2025年~2033年

図88: 中東およびアフリカ: 冷凍食品包装市場: 売上高(百万米ドル)、2019年および2024年

図89: 中東およびアフリカ: 冷凍食品包装市場: 国別内訳(%)、2024年

図90: 中東およびアフリカ: 冷凍食品包装市場予測: 売上高(百万米ドル)、2025年~2033年

図91: グローバル: 冷凍食品包装業界: SWOT分析

図92: グローバル: 冷凍食品包装業界: バリューチェーン分析

図93: グローバル: 冷凍食品包装業界: ポーターの5フォース分析

冷凍食品包装とは、冷凍された食品の品質を保護し、その鮮度と風味を長期間維持するために用いられる包装全般を指します。食品を低温環境下で保存する際に発生する乾燥、酸化、微生物の増殖、物理的な損傷などから食品を守り、保存期間を延長する重要な役割を担っています。この包装には、耐寒性、防湿性、ガスバリア性、遮光性といった特性が求められます。

包装の種類は多岐にわたります。素材別では、ポリエチレン、ポリプロピレン、PETなどのプラスチックフィルムが最も一般的で、単層または複数の層を重ねた多層フィルムが広く利用されています。高いガスバリア性と遮光性を持つアルミ箔や、ラミネート加工された紙・板紙も使用されます。これらを組み合わせた複合素材は、それぞれの利点を活かし、より高性能な包装を実現しています。形態別では、スタンドパウチや三方シール袋、チャック付き袋などの袋状包装、プラスチック製や紙製のトレーにラップや蓋を組み合わせたもの、内袋と組み合わせて使用される箱型包装があります。さらに、空気を抜いて密閉する真空包装や、食品の劣化を遅らせるために不活性ガスを充填するガス置換包装(MAP)も重要な形態です。

用途・応用例としては、家庭用冷凍食品が挙げられます。調理済みの唐揚げ、餃子、パスタなどの惣菜から、肉、魚、野菜、果物といった生鮮食品、パンやデザートまで、幅広い食品に利用されています。業務用としては、レストランや給食施設向けの大量包装、加工食品の原料としての包装などがあります。また、電子レンジでそのまま加熱できるレンジアップ対応包装や、湯煎に対応した包装、個食パックや大容量パックといった特定のニーズに応じた包装も開発されています。

関連技術も進化を続けています。素材技術では、異なる特性を持つ素材を積層することでバリア性や強度、耐寒性を向上させる多層フィルム技術が発展しています。EVOHやPVDCといった高バリア性素材の開発や、環境負荷低減を目指したバイオマスプラスチック、生分解性プラスチックの利用研究も進められています。加工技術では、低温下でも確実に密閉できるヒートシールや超音波シールなどのシーリング技術、低温環境下でも剥がれにくいインクを用いた印刷技術が重要です。真空包装機やガス置換包装機といった専用の包装機械も不可欠です。品質保持技術としては、食品の細胞損傷を最小限に抑える急速冷凍技術、脱酸素剤や乾燥剤の併用、抗菌性やガス調整機能を持つ鮮度保持フィルムの開発などがあります。環境対応技術としては、リサイクル可能な素材の開発、プラスチック使用量の削減(薄肉化、軽量化)、リサイクル性を高めるためのモノマテリアル化(単一素材化)などが挙げられます。