❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

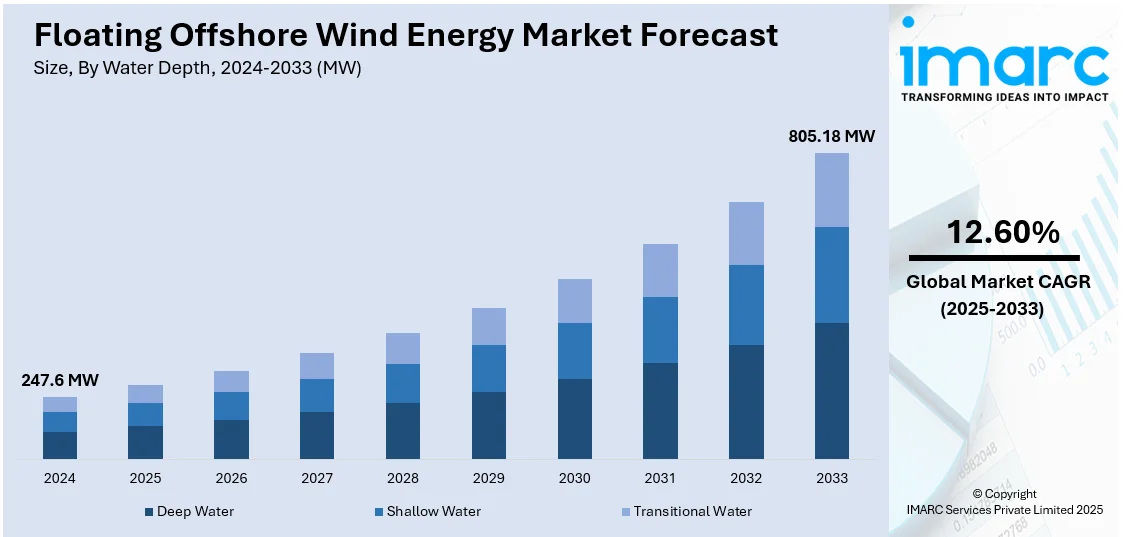

世界の浮体式洋上風力エネルギー市場は、2024年に247.6MWと評価され、2033年までに805.18MWに達し、2025年から2033年にかけて年平均成長率12.60%で成長すると予測されています。2024年には欧州が45.7%超の市場シェアを占め、有利な政策、確立されたインフラ、環境コミットメント、技術的リーダーシップにより市場を牽引しています。

世界的なエネルギー需要の増加と気候変動への懸念から、クリーンな再生可能エネルギーへの移行が進んでいます。浮体式洋上風力は、高容量で環境に優しい選択肢として、各国のエネルギー目標達成と化石燃料依存度低減に貢献します。各国政府は、税額控除、助成金、有利な規制を通じて、浮体式洋上風力発電所の初期費用を軽減し、開発を促進しています。また、浮体プラットフォーム、タービン、送電システムの技術進歩により、より深く困難な海域での効率的な発電が可能となり、生産可能性が拡大しています。米国も政府資金と戦略的取り組みで市場を支え、2024年の米国エネルギー省報告書では、2022年から2024年で9億5000万ドルの資金が割り当てられ、技術R&D、港湾施設改善、コスト削減、サプライチェーン強化などが進められていることが示されました。

市場の主要トレンドは以下の通りです。

第一に、**支援的な規制枠組みと政策イニシアティブ**です。多くの国が、補助金、税制優遇、グリーンエネルギー要件、簡素化された許認可手続きなど、再生可能エネルギー投資を促進する政策を導入しています。これにより、浮体式洋上風力プロジェクトの経済的魅力が高まり、野心的な再生可能エネルギー目標達成に貢献しています。例えば、2024年には韓国がHexiconのMunmuBaramとKorea Floating Windの蔚山沖浮体式洋上風力プロジェクト(各1,125MW)の環境影響評価を承認しました。

第二に、**浮体プラットフォームの技術進歩**です。設計革新、材料科学の進歩、高度な監視・制御システムの導入により、浮体式洋上風力タービンの安定性、効率性、費用対効果が向上しています。これにより、固定式タービンでは困難だったより深い海域での設置が可能となり、新たな風力資源の活用が進んでいます。例えば、2024年にはAker SolutionsがノルウェーのMETCentreと、浮体式洋上風力向け世界初の海底配電システム(Subsea Collector)のFEED契約を締結し、コストと複雑性の削減を目指しています。

第三に、**国際協力と知識共有**です。各国や組織は、研究開発、運用ノウハウを共有することで、イノベーションを加速し、学習曲線を短縮しています。共同研究、パートナーシップ、コンソーシアムを通じた情報共有は、技術と規制構造の標準化を支援し、プロジェクトの地域展開を簡素化します。例えば、2025年にはORE Catapult(英国)と日本のFLOWRAが、技術標準化、共同試験、人材交流を通じて浮体式洋上風力のコストとリスク削減で協力する覚書を締結しました。

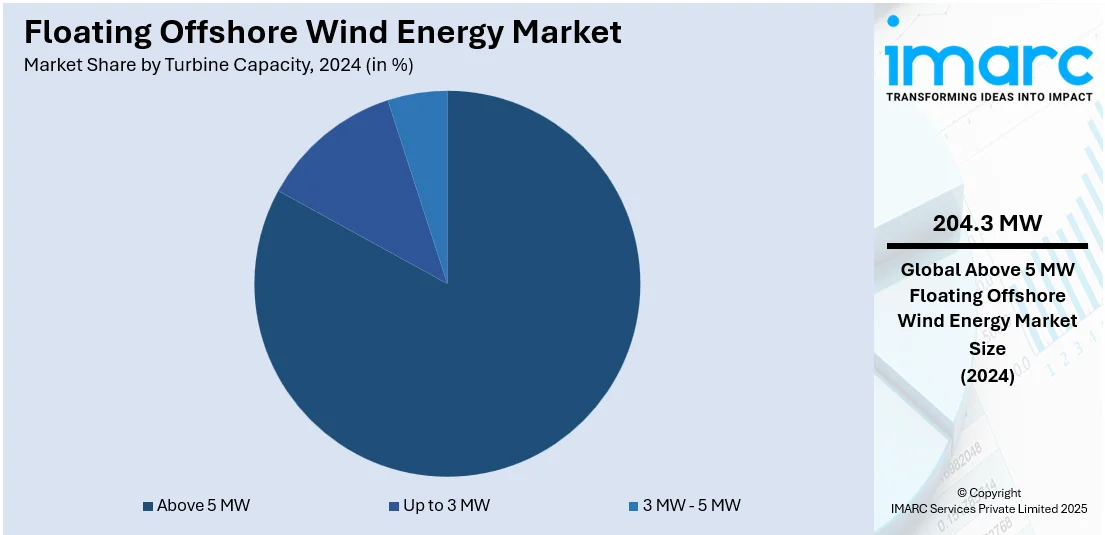

市場はタービン容量、水深、技術に基づいて分類され、タービン容量別では「5MW超」が2024年に82.5%の市場シェアを占め、大容量タービンへの需要増により最大の構成要素となっています。

洋上風力発電は、より深い海域への移行が進んでおり、5MWを超える高容量タービンがその中心的な役割を担っています。タービン設計と浮体式プラットフォーム技術の革新により、これらの大型タービンは、困難な洋上環境においても実用的かつ経済的に実現可能になっています。これにより、大規模プロジェクトの経済性が向上し、発電コストが削減されるとともに、各国のエネルギー需要と再生可能エネルギー目標達成に不可欠な存在として認識されています。

水深別に見ると、市場の46.5%を占める浅海域(水深30~60メートル)が最大のセグメントです。浅海域は、タービン設置が比較的容易でコストも低く抑えられ、既存の港湾施設に近いため物流上の課題が少ないという利点があります。また、風資源も安定しているため、効率的なエネルギー生産に適しており、市場において重要な位置を占め続けています。

技術別では、水平軸風力タービンが市場の86.2%を占め、圧倒的な優位性を示しています。これは、その確立された効率性、風力エネルギー捕捉能力、高いエネルギー生産量、および信頼性によるものです。洋上における安定した強力な風速に適しており、大型ローター径によるエネルギー捕捉能力の高さも特徴です。材料、空力特性、制御システムの進歩により効率はさらに向上しており、大規模洋上風力発電所における費用対効果の高い高容量発電を可能にしています。

地域別分析では、2024年に欧州が45.7%以上の市場シェアを占め、最大の市場となっています。欧州は再生可能エネルギーと持続可能な成長への強いコミットメント、歴史的なリーダーシップ、堅固な規制構造、政府のインセンティブ、野心的な目標によって牽引されています。例えば、2024年にはTotalEnergiesが英国北海のCulzean洋上プラットフォーム向けに3MWの浮体式風力タービン実証プロジェクトを開始し、GHG排出量削減に貢献しました。また、2025年には英国のCrown Estateがケルト海で4.5GWの浮体式洋上風力リース入札を進め、2030年までに20~30GWの浮体式風力発電容量達成を目指すなど、欧州の継続的なリーダーシップが示されています。

北米では、米国が市場の82.50%を占める拡大中のセクターです。東海岸と太平洋岸の好条件な風況に恵まれ、政府プログラムや洋上リース制度、再生可能エネルギー規制が浮体式風力発電の発展を強力に後押ししています。2024年には、バイデン・ハリス政権がメイン湾で初の洋上風力リース入札を実施し、4つの浮体式風力プロジェクト区画を付与しました。これは230万世帯に電力を供給可能であり、2035年までに15GWの浮体式風力容量達成という米国の目標を支援するものです。

アジア太平洋地域も浮体式洋上風力エネルギー市場にとって極めて重要です。日本、韓国、中国などの国々が再生可能エネルギーに多大な投資を行っており、特に浮体式タービンが必要とされる深海域において、大きな洋上風力発電の潜在能力を秘めています。2024年には、BlueFloat Energyが台湾の新竹市沖で180MW規模の「Winds of September Phase 1」浮体式風力プロジェクトの場所を発表し、12基の浮体式プラットフォームを活用する計画です。

これらの動向は、浮体式洋上風力発電が世界のエネルギー転換において不可欠な役割を果たすことを示しており、技術革新と地域ごとの戦略的な取り組みが、その持続的な成長を推進しています。

洋上浮体式風力発電市場は、各国が再生可能エネルギー目標達成と化石燃料依存度低減を目指す中で、急速な成長を見せています。

ラテンアメリカ地域は、ブラジルやチリが洋上風力発電の可能性を模索しており、重要な市場セグメントとして台頭しています。広大な海岸線と良好な風況が浮体式風力発電所の魅力的な立地を提供し、各国政府はエネルギー源の多様化と脱炭素化の機会を認識しています。例えば、2024年にはDeep Wind Offshoreがチリの洋上風力市場に参入し、同国が2030年までに電力の60%を再生可能エネルギーで賄うという目標達成を支援する計画です。

中東およびアフリカ地域も、洋上浮体式風力発電市場の新興セグメントです。伝統的に石油・ガスに依存してきましたが、再生可能エネルギーへの関心が高まっています。政府の再生可能エネルギー推進策と国際投資が、この地域の洋上浮体式風力産業の未来を形成しています。2024年にはエジプトがUAEのAMEA Powerとスエズ湾での500MW風力発電所開発に関する契約を締結し、2030年までに電力の42%を再生可能エネルギーで賄うというエジプトの目標に貢献します。

主要な市場参加企業は、タービン技術の強化、浮体式プラットフォームの効率と費用対効果の向上、および国際的な事業拡大に注力しています。研究開発投資を通じて、浮体式風力タービンの長寿命化、拡張性、設置の簡素化を目指しています。例えば、DNVは2024年に浮体式変電所共同産業プロジェクト(JIP)のフェーズ2を開始し、高電圧機器やダイナミックケーブルなどの重要要素の標準化を推進しています。また、主要企業はサプライチェーンの強化とコスト削減のため戦略的提携を結び、政府と協力して洋上リース契約や有利な規制条件を獲得しています。港湾や送電網などの支援インフラ整備も重要な焦点です。

最近の動向として、2025年3月にはカリフォルニアのスタートアップECO TLPが、円筒形コンクリートハルとテンションレッグ係留システムを採用した革新的な浮体式プラットフォームで米国船級協会から基本承認を取得し、コスト削減と設置簡素化を目指しています。2025年1月にはSarens PSGがBlueFloat EnergyおよびNadaraと共同で、北海における洋上浮体式風力タービンの産業規模展開を合理化するための調査を開始しました。2024年12月にはABBが、英国初の商業規模浮体式風力発電所となる560MWのGreen Voltプロジェクト向けにFEED契約を獲得しました。同年9月にはRenexiaが、地中海最大の浮体式洋上風力発電所となるMed Windプロジェクトの海底変電所設計をAker Solutionsに選定し、年間9テラワット時のクリーンエネルギー供給を目指しています。

本レポートは、2019年から2033年までの洋上浮体式風力エネルギー市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、および地域別・国別の市場評価を詳述しています。ポーターのファイブフォース分析や競合状況の分析を通じて、ステークホルダーが市場の競争レベルと主要企業の現状を理解するのに役立ちます。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 世界の浮体式洋上風力エネルギー市場 – 序論

4.1 概要

4.2 業界トレンド

4.3 競合インテリジェンス

5 世界の浮体式洋上風力エネルギー市場概況

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の浮体式洋上風力エネルギー市場 – タービン容量別内訳

6.1 3 MW以下

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場予測 (2025-2033)

6.1.4 水深別市場内訳

6.1.5 技術別市場内訳

6.1.6 主要企業

6.2 3 MW~5 MW

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場予測 (2025-2033)

6.2.4 水深別市場内訳

6.2.5 技術別市場内訳

6.2.6 主要企業

6.3 5 MW超

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024)

6.3.3 市場予測 (2025-2033)

6.3.4 水深別市場内訳

6.3.5 技術別市場内訳

6.3.6 主要企業

6.4 タービン容量別投資魅力度

7 世界の浮体式洋上風力エネルギー市場 – 水深別内訳

7.1 深水域

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場予測 (2025-2033)

7.1.4 タービン容量別市場内訳

7.1.5 技術別市場内訳

7.1.6 主要企業

7.2 浅水域

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場予測 (2025-2033)

7.2.4 タービン容量別市場内訳

7.2.5 技術別市場内訳

7.2.6 主要企業

7.3 移行水域

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024)

7.3.3 市場予測 (2025-2033)

7.3.4 タービン容量別市場内訳

7.3.5 技術別市場内訳

7.3.6 主要企業

7.4 水深別投資魅力度

8 世界の浮体式洋上風力エネルギー市場 – 技術別内訳

8.1 水平軸風力タービン

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024)

8.1.3 市場予測 (2025-2033)

8.1.4 タービン容量別市場内訳

8.1.5 水深別市場内訳

8.1.6 主要企業

8.2 垂直軸風力タービン

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024)

8.2.3 市場予測 (2025-2033)

8.2.4 タービン容量別市場内訳

8.2.5 水深別市場内訳

8.2.6 主要企業

8.3 技術別投資魅力度

9 世界の浮体式洋上風力エネルギー市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場促進要因

9.1.1.2 過去および現在の市場トレンド (2019-2024)

9.1.1.3 タービン容量別市場内訳

9.1.1.4 水深別市場内訳

9.1.1.5 技術別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033)

9.1.1.8 最近の投資

9.1.2 カナダ

9.1.2.1 市場促進要因

9.1.2.2 過去および現在の市場トレンド (2019-2024)

9.1.2.3 タービン容量別市場内訳

9.1.2.4 水深別市場内訳

9.1.2.5 技術別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033)

9.1.2.8 最近の投資

9.2 ヨーロッパ

9.2.1 ドイツ

9.2.1.1 市場の推進要因

9.2.1.2 過去および現在の市場動向 (2019-2024)

9.2.1.3 タービン容量別市場内訳

9.2.1.4 水深別市場内訳

9.2.1.5 技術別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033)

9.2.1.8 最近の投資

9.2.2 フランス

9.2.2.1 市場の推進要因

9.2.2.2 過去および現在の市場動向 (2019-2024)

9.2.2.3 タービン容量別市場内訳

9.2.2.4 水深別市場内訳

9.2.2.5 技術別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033)

9.2.2.8 最近の投資

9.2.3 イギリス

9.2.3.1 市場の推進要因

9.2.3.2 過去および現在の市場動向 (2019-2024)

9.2.3.3 タービン容量別市場内訳

9.2.3.4 水深別市場内訳

9.2.3.5 技術別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033)

9.2.3.8 最近の投資

9.2.4 イタリア

9.2.4.1 市場の推進要因

9.2.4.2 過去および現在の市場動向 (2019-2024)

9.2.4.3 タービン容量別市場内訳

9.2.4.4 水深別市場内訳

9.2.4.5 技術別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033)

9.2.4.8 最近の投資

9.2.5 スペイン

9.2.5.1 市場の推進要因

9.2.5.2 過去および現在の市場動向 (2019-2024)

9.2.5.3 タービン容量別市場内訳

9.2.5.4 水深別市場内訳

9.2.5.5 技術別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.5.8 最近の投資

9.2.6 その他

9.2.6.1 過去および現在の市場動向 (2019-2024)

9.2.6.2 市場予測 (2025-2033)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場の推進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 タービン容量別市場内訳

9.3.1.4 水深別市場内訳

9.3.1.5 技術別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.1.8 最近の投資

9.3.2 日本

9.3.2.1 市場の推進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 タービン容量別市場内訳

9.3.2.4 水深別市場内訳

9.3.2.5 技術別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.2.8 最近の投資

9.3.3 インド

9.3.3.1 市場の推進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 タービン容量別市場内訳

9.3.3.4 水深別市場内訳

9.3.3.5 技術別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.3.8 最近の投資

9.3.4 韓国

9.3.4.1 市場の推進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 タービン容量別市場内訳

9.3.4.4 水深別市場内訳

9.3.4.5 技術別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.4.8 最近の投資

9.3.5 オーストラリア

9.3.5.1 市場の推進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 タービン容量別市場内訳

9.3.5.4 水深別市場内訳

9.3.5.5 技術別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.5.8 最近の投資

9.3.6 インドネシア

9.3.6.1 市場の推進要因

9.3.6.2 過去および現在の市場動向 (2019-2024)

9.3.6.3 タービン容量別市場内訳

9.3.6.4 水深別市場内訳

9.3.6.5 技術別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2025-2033年)

9.3.6.8 最近の投資

9.3.7 その他

9.3.7.1 過去および現在の市場動向 (2019-2024年)

9.3.7.2 市場予測 (2025-2033年)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場の推進要因

9.4.1.2 過去および現在の市場動向 (2019-2024年)

9.4.1.3 タービン容量別市場内訳

9.4.1.4 水深別市場内訳

9.4.1.5 技術別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033年)

9.4.1.8 最近の投資

9.4.2 メキシコ

9.4.2.1 市場の推進要因

9.4.2.2 過去および現在の市場動向 (2019-2024年)

9.4.2.3 タービン容量別市場内訳

9.4.2.4 水深別市場内訳

9.4.2.5 技術別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033年)

9.4.2.8 最近の投資

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024年)

9.4.3.2 市場予測 (2025-2033年)

9.5 中東

9.5.1 市場の推進要因

9.5.2 過去および現在の市場動向 (2019-2024年)

9.5.3 タービン容量別市場内訳

9.5.4 水深別市場内訳

9.5.5 技術別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033年)

9.5.9 最近の投資

9.6 アフリカ

9.6.1 市場の推進要因

9.6.2 過去および現在の市場動向 (2019-2024年)

9.6.3 タービン容量別市場内訳

9.6.4 水深別市場内訳

9.6.5 技術別市場内訳

9.6.6 国別市場内訳

9.6.7 主要企業

9.6.8 市場予測 (2025-2033年)

9.6.9 最近の投資

9.7 地域別魅力的な投資提案

10 技術分析

10.1 各技術の概要

10.2 技術別浮体式洋上風力エネルギー用途

10.3 新製品の市場投入までの期間

10.4 主要な技術トレンド

11 政府の規制と戦略

12 世界の浮体式洋上風力エネルギー市場 – 産業分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.2.1 深海における豊富な風力資源

12.1.2.2 土地不足と沿岸人口の増加

12.1.2.3 石油・ガス大手からの投資増加

12.1.3 阻害要因

12.1.3.1 高い設備投資と設置コスト

12.1.3.2 限られたサプライチェーンとインフラの準備状況

12.1.3.3 複雑な系統連系

12.1.4 機会

12.1.4.1 輸出および海事産業の発展

12.1.4.2 デジタルツインとAIの統合

12.1.5 影響分析

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 世界の浮体式洋上風力エネルギー市場 – 競争環境

13.1 概要

13.2 市場構造

13.3 市場プレーヤーのポジショニング

13.4 主要な勝利戦略

13.5 競争ダッシュボード

13.6 企業評価象限

14 主要企業のプロファイル

14.1 ABB Ltd.

14.1.1 事業概要

14.1.2 提供製品

14.1.3 事業戦略

14.1.4 財務状況

14.1.5 SWOT分析

14.1.6 主要ニュースとイベント

14.2 Alstom SA

14.2.1 事業概要

14.2.2 提供製品

14.2.3 事業戦略

14.2.4 財務状況

14.2.5 SWOT分析

14.2.6 主要ニュースとイベント

14.3 BlueFloat Energy International, S.L.U

14.3.1 事業概要

14.3.2 提供製品

14.3.3 事業戦略

14.3.4 財務状況

14.3.5 SWOT分析

14.3.6 主要ニュースとイベント

14.4 Blue Gem Wind Ltd.

14.4.1 事業概要

14.4.2 提供製品

14.4.3 事業戦略

14.4.4 主要ニュースとイベント

14.5 BW Ideol

14.5.1 事業概要

14.5.2 提供製品

14.5.3 事業戦略

14.5.4 財務状況

14.5.5 SWOT分析

14.5.6 主要ニュースとイベント

14.6 DNV AS

14.6.1 事業概要

14.6.2 提供製品

14.6.3 事業戦略

14.6.4 財務状況

14.6.5 SWOT分析

14.6.6 主要ニュースとイベント

14.7 Engie SA

14.7.1 事業概要

14.7.2 提供製品

14.7.3 事業戦略

14.7.4 財務状況

14.7.5 SWOT分析

14.7.6 主要ニュースとイベント

14.8 Envision Energy

14.8.1 事業概要

14.8.2 提供製品

14.8.3 事業戦略

14.8.4 SWOT分析

14.8.5 主要ニュースとイベント

14.9 General Electric Company

14.9.1 事業概要

14.9.2 提供製品

14.9.3 事業戦略

14.9.4 財務状況

14.9.5 SWOT分析

14.9.6 主要ニュースとイベント

14.10 株式会社日立製作所

14.10.1 事業概要

14.10.2 提供製品

14.10.3 事業戦略

14.10.4 財務状況

14.10.5 SWOT分析

14.10.6 主要ニュースとイベント

14.11 三菱重工業株式会社

14.11.1 事業概要

14.11.2 提供製品

14.11.3 事業戦略

14.11.4 財務状況

14.11.5 SWOT分析

14.11.6 主要ニュースとイベント

14.12 Rockwell Automation, Inc.

14.12.1 事業概要

14.12.2 提供製品

14.12.3 事業戦略

14.12.4 財務状況

14.12.5 SWOT分析

14.12.6 主要ニュースとイベント

14.13 RWE AG

14.13.1 事業概要

14.13.2 提供製品

14.13.3 事業戦略

14.13.4 財務状況

14.13.5 SWOT分析

14.13.6 主要ニュースとイベント

14.14 Siemens Gamesa Renewable Energy S.A.

14.14.1 事業概要

14.14.2 提供製品

14.14.3 事業戦略

14.14.4 SWOT分析

14.14.5 主要ニュースとイベント

15 戦略的提言

16 付録

浮体式洋上風力発電は、洋上に設置される風力発電の一種で、海底に基礎を固定する着床式とは異なり、浮体構造物の上に風車を設置し、係留システムで海底に固定する方式を指します。この技術の最大の利点は、水深が深い海域でも設置が可能である点です。これにより、着床式では利用できなかった沖合の、より安定した強い風力を利用できるようになり、大規模な発電ポテンシャルを秘めています。

浮体式洋上風力発電にはいくつかの主要な種類があります。一つ目は「セミサブマーシブル型」で、複数の柱状構造物を連結し、水中に一部を沈めることで安定性を保ちます。これは現在最も普及しているタイプです。二つ目は「スパー型」で、細長い円筒形の浮体を水中に深く沈め、重心を低くして安定性を確保します。三つ目は「TLP(テンションレッグプラットフォーム)型」で、浮体を海底に張力を持つ係留索で固定し、垂直方向の動きを抑制します。高い安定性を持つ反面、係留システムが複雑になる傾向があります。四つ目は「バージ型」で、平らな箱型の浮体構造物であり、比較的製造が容易ですが、波浪に対する安定性確保が課題となることがあります。

この技術の用途や応用は多岐にわたります。まず、陸上や着床式では設置が難しい深海域での大規模な電力生産に貢献します。これにより、沿岸から離れた場所での設置が可能となり、景観や漁業への影響を軽減しつつ、風力資源の豊富な海域を最大限に活用できます。また、再生可能エネルギー由来の電力でグリーン水素を製造するプロジェクトへの活用も期待されており、脱炭素社会の実現に向けた重要な役割を担います。さらに、海底ケーブルを通じて、電力網が未整備な離島や遠隔地への安定した電力供給源としても利用される可能性があります。

関連技術としては、まず浮体構造物の設計・製造技術が挙げられます。各種浮体形式の最適化、軽量化、耐久性向上は、コスト削減と性能向上に不可欠です。次に、係留システム技術の進化が重要です。係留索、アンカー、係留方法の改良は、深海での設置や厳しい海洋環境への対応を可能にします。洋上から陸上への高電圧送電ケーブルや直流送電技術も、効率的な電力輸送のために不可欠です。運用・保守(O&M)技術も重要で、遠隔監視、自動点検、ロボット技術などを活用した効率的な保守体制の確立が求められます。さらに、より大型で高効率な風車の開発や、海洋生態系への影響を最小限に抑えるための環境影響評価・モニタリング技術も、浮体式洋上風力発電の普及と持続可能性を支える重要な要素となっています。