❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

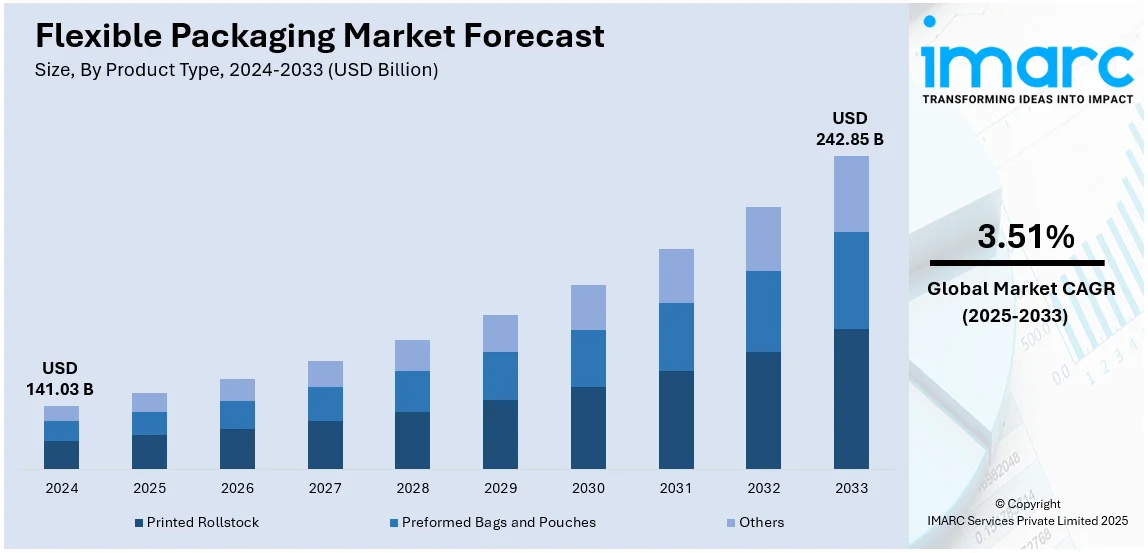

世界の軟包装市場は、2024年に1410.3億ドルに達し、2033年には2428.5億ドルに成長すると予測されており、2025年から2033年までの年平均成長率(CAGR)は3.51%が見込まれる。2024年現在、アジア太平洋地域が市場の45.8%を占め、主導的な役割を果たしている。この市場の安定した成長は、環境持続可能性への注力の高まり、利便性向上へのニーズ、そして製品の保存期間を延ばす優れたバリア特性などの技術革新によって推進されている。

主要な成長要因の一つは、オンラインショッピングの急増である。軟包装は軽量で耐久性があり、輸送コストの削減や輸送中の製品損傷の防止に役立つため、Eコマースに適している。また、保管スペースを節約できる点も倉庫保管や配送効率の向上に貢献し、食品や化粧品を含むオンライン購入の増加に伴い、ブランドは製品の輸送適性を高めつつ、顧客に魅力的な状態で届ける手段として軟包装を採用している。米国市場も大きな変化を経験しており、中間層の増加と都市化が消費パターンを変えている。2023年には米国人の51%が中間層とされ、包装食品、飲料、家庭用品への需要が高まっている。都市型ライフスタイルは、保管、持ち運び、使用が容易な製品を好む傾向があり、軟包装は自然な選択肢となっている。多くの場合、軟包装は製品の保存期間を延長するのに役立ち、冷蔵や流通インフラが限られた地域では特に重要である。都市化と可処分所得の増加が、米国におけるこの市場の主要な推進力となっている。

市場のトレンドとしては、まず環境持続可能性の維持へのニーズの高まりが挙げられる。世界中で環境保護への意識が高まり、温室効果ガス排出量を削減し、持続可能性目標に合致する環境に優しい包装代替品が好まれている。軟包装は通常、硬質包装に比べて製造に必要なエネルギーと材料が少ない。各国政府も持続可能な包装ソリューションの採用を奨励しており、例えば米国エネルギー省は2022年に革新的なリサイクルプロセスと技術開発に1340万ドルを投資すると発表した。次に、個人の利便性向上への注力がある。現代の忙しいライフスタイルを送る人々は、携帯性、再封性、使いやすさを備えた包装ソリューションを好む。食品・飲料分野では、食品廃棄を減らすための個食・持ち運び用包装オプションの需要が高まっており、主要メーカーは多様なニーズに応えるため、ポーションサイズの包装オプション提供に注力している。ベリー・グローバル・グループとマースの提携による軽量でリサイクル樹脂を含むPETジャーの導入はその一例である。さらに、技術革新も市場を牽引している。材料科学の進歩により、バリア特性が向上し、製品の保存期間を延長し、鮮度を維持できる軟包装の開発が可能になっている。主要企業は革新的な包装ソリューションを導入するために協業しており、例えばモンディはノルウェーのペットフードメーカーFelleskjøpetと提携し、リサイクル可能な高バリア包装への切り替えを実現した。

軟包装市場は、製品タイプ、原材料、印刷技術、用途に基づいてセグメント化されている。製品タイプ別では、印刷済みロールストックが2024年に59.7%のシェアを占め、市場をリードしている。これは、テキストやグラフィックなどのデザイン要素が事前に印刷された連続的な軟包装材料であり、企業が製品情報を組み込むためのカスタマイズ可能な特性を提供する。CCLインダストリーズがPouch Partnersを買収した例のように、戦略的M&Aや提携を通じて専門的でカスタマイズされた包装ソリューションを提供する企業も多い。原材料別では、プラスチックが2024年に61.8%のシェアで市場をリードしている。その価格と柔軟性により人気が高まっており、市場拡大を推進している。プラスチックは多様な産業や製品の特定のニーズを満たすように製造される非常に適応性の高い材料であり、光、空気、湿気、臭気に対する耐性があり、製品の鮮度と品質を保証する。リサイクル可能なプラスチックソリューションへの需要の高まりも、軟包装市場の拡大を後押ししており、キャドバリーがアムコアと提携し、約1000トンの使用済みリサイクルプラスチックをチョコレート包装に供給する合意はその具体例である。印刷技術別では、フレキソ印刷が2024年に62.7%のシェアを占め、市場をリードしている。フレキソ印刷技術は高速でロールフィードのウェブ印刷プロセスであり、柔軟な感光性ポリマー印刷版を使用して様々な基材に高解像度画像を印刷する。これは材料、時間、資源の面で最小限の廃棄物を生み出す利点があり、主に大量の段ボール包装や折り畳みカートンの製造に使用されている。

Eコマースの急成長を背景に、世界のフレキシブルパッケージング市場は拡大の一途を辿っている。Forbesの予測では、世界のEコマース事業は2023年の5.8兆ドルから2024年には6.3兆ドルに達し、柔軟な包装ソリューションの需要を一層高めている。

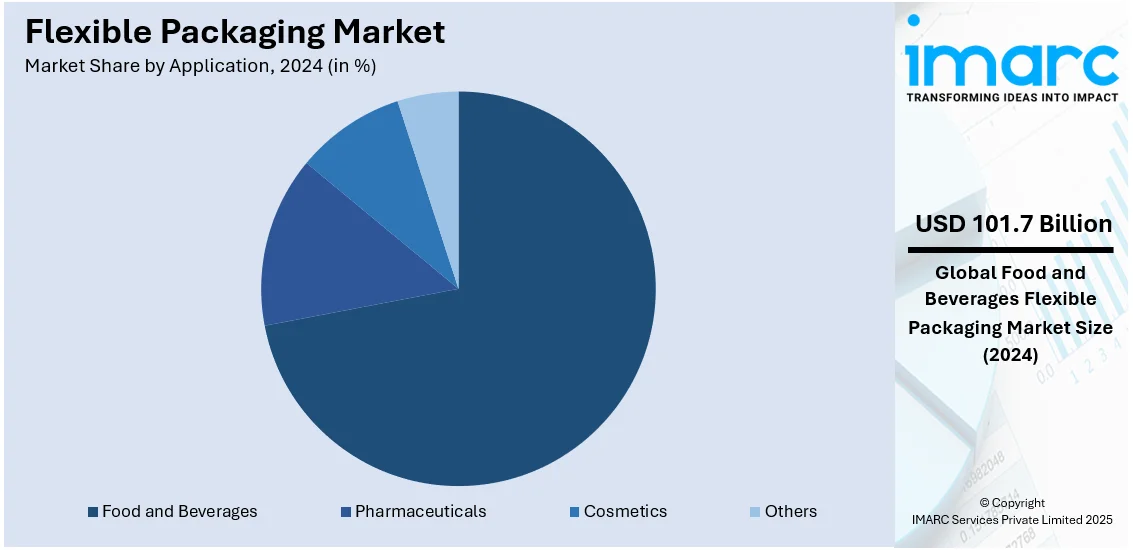

2024年には食品・飲料が市場の72.1%を占め、最大のシェアを保持。乳製品、スナック、飲料、冷凍食品など多様な製品に利用され、温度維持、賞味期限延長、バリア特性、個食・再封可能といった利便性が市場拡大を牽引している。また、世界のRTE(レディ・トゥ・イート)食品消費増加も需要を後押しし、IMARC Groupは2032年までにRTE食品市場が2624億ドルに達すると予測している。

地域別では、2024年にアジア太平洋地域が45.8%と最大の市場シェアを占める。特に中国とインドでは、都市化、可処分所得の増加、食品・飲料・パーソナルケア産業の成長、Eコマースの急速な拡大が市場を牽引。インドの医薬品産業は2030年までに1300億ドルに達する見込みで、包装需要が増加。政府の支援策(インドのPLIスキーム、中国の「Made in China 2025」)も技術革新を促進し、環境配慮型素材への消費者志向も生分解性フィルム技術の進歩を促している。

北米市場は、堅調なEコマース、消費者の嗜好変化、環境意識の高まりにより大きく拡大。軽量、丈夫、再封可能な包装への需要が高く、特に食品・飲料、医薬品、パーソナルケア分野で顕著である。消費者は利便性と環境に優しい選択肢を重視し、メーカーはリサイクル可能・生分解性素材の使用を奨励されている。オンライン購入の増加に伴い、製品の完全性を損なわずに輸送に耐える包装も不可欠。廃棄物削減と持続可能な慣行を求める法規制(Save Our Seas 2.0 Actなど)や材料・デザインの進歩が市場を加速させている。米国では、フレキシブルパッケージング部門が約950の生産拠点と約79,000の雇用を創出し、アメリカ人の60%以上が有益な包装に割増料金を支払う用意がある。医薬品業界の単位用量・再封可能包装への移行も成長を支え、AmcorやBerry Globalなどの主要企業が技術投資を進めている。

欧州市場は、より厳格な環境法規制、リサイクル重視、食品・飲料部門での需要増加の影響を受けている。EUの循環経済行動計画は、2025年までにプラスチック包装の55%をリサイクル可能にすることを義務付け、環境配慮型製品の開発を促す。軽量で賞味期限を延ばす利点から、フレキシブルパッケージングは欧州の食品産業を支配し、特に西欧では食品包装の大部分を占める。加工食品消費の増加に伴い、真空密封材料や再封可能なパウチの需要が高まり、医薬品産業でもブリスターパックやサシェの利用が増加。プライベートブランドの成長や、外出先での食品消費、生分解性材料への注目といった消費者の利便性志向も市場を形成している。

ラテンアメリカ市場は、食品・飲料産業の成長、材料価格の柔軟性、環境に優しい包装への需要増加によって後押しされている。

世界の軟包装市場は、特に中南米、中東、アフリカ地域で顕著な成長を遂げています。中南米では、ブラジルやメキシコで加工食品の消費が年々増加しており、年間3490億ドル規模の食品輸出部門は、スナックパックやコーヒーポーチなど多岐にわたる用途に対応する軟包装の汎用性によって支えられています。パーソナルケア分野では、クリームやシャンプー用の柔軟なチューブやパウチが人気を集めており、特に世界第4位の化粧品市場であるブラジルでその傾向が顕著です。地域の経済回復に伴うEコマースの急速な成長は、安全で軽量な包装への需要を高めています。また、チリのプラスチック禁止令のような持続可能性プログラムは、企業にリサイクル可能で堆肥化可能な柔軟な素材への移行を促し、市場をさらに推進しています。

中東およびアフリカ地域では、急速な都市化、食料安全保障への懸念の高まり、現代的な小売インフラへの投資が市場を牽引しています。都市人口の拡大に伴い、包装食品の消費が増加。軟包装需要の半分以上は食品・飲料部門から来ており、肉やナツメヤシのような生鮮品の輸出拡大には、高度な真空密封ポーチの使用が不可欠です。サウジアラビアでは、持続可能性と多様化を推進する政府プログラム「ビジョン2030」を通じて、リサイクル可能な柔軟な素材の使用が奨励されています。さらに、UAEにおけるEコマースの拡大(2021年にはオンライン売上が48億ドルに達したと報告)は、低コストで安全な包装オプションの必要性を高めています。医薬品産業の発展と医薬品生産の現地化政策も、この地域の柔軟なブリスターパックやサシェ市場の成長を後押ししています。

競争環境において、主要な業界参加者は競争優位性を維持するため、革新と持続可能性に注力しています。彼らは、顧客の要求と法的要件を満たしつつ、市場価格を上昇させるリサイクル可能、生分解性、または環境に優しい素材を開発するための研究開発(R&D)に投資しています。また、ナノテクノロジーや三次元(3D)プリンティングなどの最先端技術を活用し、製品の保存期間を延ばし、包装の完全性を向上させています。さらに、製品ラインを拡大し、新しい市場に参入し、軟包装業界での売上を増やすために、戦略的提携や買収を頻繁に行っています。例えば、2023年7月には、SEE(旧Sealed Air)がExxonMobilと提携し、食品グレードプラスチックのリサイクルプロジェクトを開始しました。最近の動向としては、2024年12月にUFlexがエジプトでの生産能力増強に2億ドル以上を投資し、Toppan HoldingsがSonocoのTFP部門を買収してグローバルな包装ポートフォリオを強化しました。2023年8月にはAmcorがPhoenix Flexiblesを買収しインド市場での存在感を高め、2022年9月にはHuhtamakiが持続可能な包装ファンドに投資しています。主要企業にはAmcor Limited、Bemis Company、Berry Global Group, Inc、Mondi Limited、Sealed Airなどが挙げられます。

本レポートは、2019年から2033年までの軟包装市場における様々なセグメントの包括的な定量的分析、歴史的および現在の市場トレンド、市場予測、およびダイナミクスを提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定することで、ステークホルダーが競争環境を理解し、市場における主要企業の現在の位置を把握するのに役立ちます。対象範囲は、印刷済みロールストック、既成バッグ・ポーチなどの製品タイプ、プラスチック、紙、アルミ箔、セルロースなどの原材料、フレキソ、グラビア、デジタルなどの印刷技術、食品・飲料、医薬品、化粧品などの用途、そしてアジア太平洋、欧州、北米、中南米、中東・アフリカの各地域に及びます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の軟包装市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 製品タイプ別市場内訳

5.5 原材料別市場内訳

5.6 印刷技術別市場内訳

5.7 用途別市場内訳

5.8 地域別市場内訳

5.9 市場予測

5.10 SWOT分析

5.10.1 概要

5.10.2 強み

5.10.3 弱み

5.10.4 機会

5.10.5 脅威

5.11 バリューチェーン分析

5.11.1 概要

5.11.2 原材料調達

5.11.3 押出成形

5.11.4 キャスト/ブローン

5.11.5 フィルム/ラミネート

5.11.6 袋/パウチ

5.11.7 最終用途

5.12 ポーターの5つの力分析

5.12.1 概要

5.12.2 買い手の交渉力

5.12.3 供給者の交渉力

5.12.4 競争の度合い

5.12.5 新規参入の脅威

5.12.6 代替品の脅威

5.13 価格分析

5.13.1 主要価格指標

5.13.2 価格構造

5.13.3 マージン分析

6 製品タイプ別市場内訳

6.1 印刷済みロールストック

6.1.1 市場トレンド

6.1.2 市場予測

6.2 成形済み袋およびパウチ

6.2.1 市場トレンド

6.2.2 市場予測

6.3 その他

6.3.1 市場トレンド

6.3.2 市場予測

7 原材料別市場内訳

7.1 プラスチック

7.1.1 市場トレンド

7.1.2 市場予測

7.2 紙

7.2.1 市場トレンド

7.2.2 市場予測

7.3 アルミ箔

7.3.1 市場トレンド

7.3.2 市場予測

7.4 セルロース

10.4.2 市場予測

10.5 ラテンアメリカ

10.5.1 市場動向

10.5.2 市場予測

11 軟包装製造プロセス

11.1 製品概要

11.2 原材料要件

11.3 製造プロセス

11.4 主要な成功要因とリスク要因

12 競争環境

12.1 市場構造

12.2 主要企業

12.3 主要企業のプロフィール

12.3.1 Amcor Limited

12.3.2 Bemis Company

12.3.3 Berry Global Group, Inc

12.3.4 Mondi Limited

12.3.5 Sealed Air

12.3.6 Aluflexpack AG

12.3.7 Bak Ambalaj Sanayi

12.3.8 Constantia Flexibles

12.3.9 Clondalkin Group

12.3.10 Danaflex Group

12.3.11 DS Smith Plc

12.3.12 Glenroy, Inc

12.3.13 Huhtamaki PPL Limited

12.3.14 Printpack, Inc.

12.3.15 ProAmpac Intermediate, Inc.

図のリスト

図1:グローバル:軟包装市場:主要な推進要因と課題

図2:グローバル:軟包装市場:販売額(10億米ドル)、2019-2024年

図3:グローバル:軟包装市場:製品タイプ別内訳(%)、2024年

図4:グローバル:軟包装市場:原材料別内訳(%)、2024年

図5:グローバル:軟包装市場:印刷技術別内訳(%)、2024年

図6:グローバル:軟包装市場:用途別内訳(%)、2024年

図7:グローバル:軟包装市場:地域別内訳(%)、2024年

図8:グローバル:軟包装市場予測:販売額(10億米ドル)、2025-2033年

図9:グローバル:軟包装産業:SWOT分析

図10:グローバル:軟包装産業:バリューチェーン分析

図11:グローバル:軟包装産業:ポーターの5つの力分析

図12:軟包装(パウチ):価格構造

図13:グローバル:軟包装(印刷ロールストック)市場:販売額(100万米ドル)、2019年および2024年

図14:グローバル:軟包装(印刷ロールストック)市場予測:販売額(100万米ドル)、2025-2033年

図15:グローバル:軟包装(成形済み袋およびパウチ)市場:販売額(100万米ドル)、2019年および2024年

図16:グローバル:軟包装(成形済み袋およびパウチ)市場予測:販売額(100万米ドル)、2025-2033年

図17:グローバル:軟包装(その他の製品タイプ)市場:販売額(100万米ドル)、2019年および2024年

図18:グローバル:軟包装(その他の製品タイプ)市場予測:販売額(100万米ドル)、2025-2033年

図19:グローバル:軟包装(プラスチック)市場:販売額(100万米ドル)、2019年および2024年

図20:グローバル:軟包装(プラスチック)市場予測:販売額(100万米ドル)、2025-2033年

図21:グローバル:軟包装(紙)市場:販売額(100万米ドル)、2019年および2024年

図22:グローバル:軟包装(紙)市場予測:販売額(100万米ドル)、2025-2033年

図23:グローバル:軟包装(アルミ箔)市場:販売額(100万米ドル)、2019年および2024年

図24:グローバル:軟包装(アルミ箔)市場予測:販売額(100万米ドル)、2025-2033年

図25:グローバル:軟包装(セルロース)市場:販売額(100万米ドル)、2019年および2024年

図26:グローバル:軟包装(セルロース)市場予測:販売額(100万米ドル)、2025-2033年

図27:グローバル:軟包装(フレキソグラフィー)市場:販売額(100万米ドル)、2019年および2024年

図28:グローバル:軟包装(フレキソグラフィー)市場予測:販売額(100万米ドル)、2025-2033年

図29:グローバル:軟包装(グラビア印刷)市場:販売額(100万米ドル)、2019年および2024年

図30:グローバル:軟包装(グラビア印刷)市場予測:販売額(100万米ドル)、2025-2033年

図31: 世界: 軟包装 (デジタル) 市場: 販売額 (百万米ドル), 2019年および2024年

図32: 世界: 軟包装 (デジタル) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図33: 世界: 軟包装 (その他) 市場: 販売額 (百万米ドル), 2019年および2024年

図34: 世界: 軟包装 (その他) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図35: 世界: 軟包装 (食品・飲料) 市場: 販売額 (百万米ドル), 2019年および2024年

図36: 世界: 軟包装 (食品・飲料) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図37: 世界: 軟包装 (医薬品) 市場: 販売額 (百万米ドル), 2019年および2024年

図38: 世界: 軟包装 (医薬品) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図39: 世界: 軟包装 (化粧品) 市場: 販売額 (百万米ドル), 2019年および2024年

図40: 世界: 軟包装 (化粧品) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図41: 世界: 軟包装 (その他の用途) 市場: 販売額 (百万米ドル), 2019年および2024年

図42: 世界: 軟包装 (その他の用途) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図43: アジア太平洋: 軟包装市場: 販売額 (百万米ドル), 2019年および2024年

図44: アジア太平洋: 軟包装市場予測: 販売額 (百万米ドル), 2025年~2033年

図45: 欧州: 軟包装市場: 販売額 (百万米ドル), 2019年および2024年

図46: 欧州: 軟包装市場予測: 販売額 (百万米ドル), 2025年~2033年

図47: 北米: 軟包装市場: 販売額 (百万米ドル), 2019年および2024年

図48: 北米: 軟包装市場予測: 販売額 (百万米ドル), 2025年~2033年

図49: 中東・アフリカ: 軟包装市場: 販売額 (百万米ドル), 2019年および2024年

図50: 中東・アフリカ: 軟包装市場予測: 販売額 (百万米ドル), 2025年~2033年

図51: ラテンアメリカ: 軟包装市場: 販売額 (百万米ドル), 2019年および2024年

図52: ラテンアメリカ: 軟包装市場予測: 販売額 (百万米ドル), 2025年~2033年

図53: 軟包装製造: 詳細なプロセスフロー

フレキシブルパッケージングとは、プラスチックフィルム、金属箔、紙、不織布など、柔軟性のある素材、またはこれらを複数組み合わせた多層構造から作られる包装形態の総称です。ガラス瓶や金属缶といった硬質な容器と比較して、軽量で内容物の形状に柔軟に対応できる点が最大の特徴です。これにより、使用する素材量の削減、輸送コストの低減、そして保管スペースの効率化に貢献します。製品を外部環境から保護し、品質を保持するだけでなく、消費者の購買意欲を高めるデザイン性や機能性も追求されています。

主な種類としては、内容物を自立させて陳列できる「自立パウチ」、平らな形状の「平パウチ」、高温高圧殺菌に耐える「レトルトパウチ」といった多様なパウチ類があります。また、菓子やパンなどに用いられる「ピロー袋」、側面が広がる「ガゼット袋」、内容物の鮮度を保つ「真空袋」などの袋類も広く利用されています。さらに、製品を包み込む「ストレッチフィルム」や「シュリンクフィルム」、カップやトレーの開口部を密閉する「シーリング材」、そして一回使い切りの小容量製品に適した「サシェ」などもフレキシブルパッケージングの範疇に含まれます。

その用途は非常に広範にわたります。食品分野では、スナック菓子、冷凍食品、レトルト食品、調味料、飲料、ペットフード、さらには生鮮食品の包装に至るまで、多種多様な製品に採用されています。医薬品分野では、錠剤、粉薬、医療機器の個別包装に、衛生性と安全性を確保するために不可欠です。化粧品やパーソナルケア製品では、シャンプー、コンディショナー、ローション、ウェットティッシュなどの詰め替え用や携帯用に利用され、利便性を提供します。その他、洗剤や柔軟剤といった日用品、工業製品の小部品、そして近年ではEコマースにおける軽量で効率的な配送用包装としてもその重要性が増しています。

関連技術としては、まず素材開発が挙げられます。酸素や水蒸気の侵入を防ぎ、食品の鮮度や医薬品の品質を長期間保持する「高バリア性フィルム」の開発、さらに環境負荷低減を目指した「生分解性プラスチック」や、リサイクルを容易にするための「モノマテリアル化(単一素材化)」の技術革新が進んでいます。印刷技術では、商品のブランドイメージを効果的に伝える「グラビア印刷」「フレキソ印刷」に加え、小ロット多品種生産に対応する「デジタル印刷」が進化し、高品質なグラフィック表現を可能にしています。加工技術では、異なる素材を貼り合わせる「ラミネート加工」、特定の機能性を付与する「コーティング」、ロール状のフィルムを適切な幅に裁断する「スリット加工」、そして最終的な袋やパウチを形成する「製袋加工」が不可欠です。また、内容物を充填し、確実に密閉する「ヒートシール」や「超音波シール」といったシーリング技術、そしてこれらを高速で自動化する「縦型・横型自動充填包装機(VFFS/HFFS)」などの包装機械技術が、現代の大量生産を支えています。持続可能性への意識の高まりから、パッケージの軽量化や、使用済みパッケージのリサイクル・コンポスト化を促進する技術開発も重要なトレンドとなっています。