❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

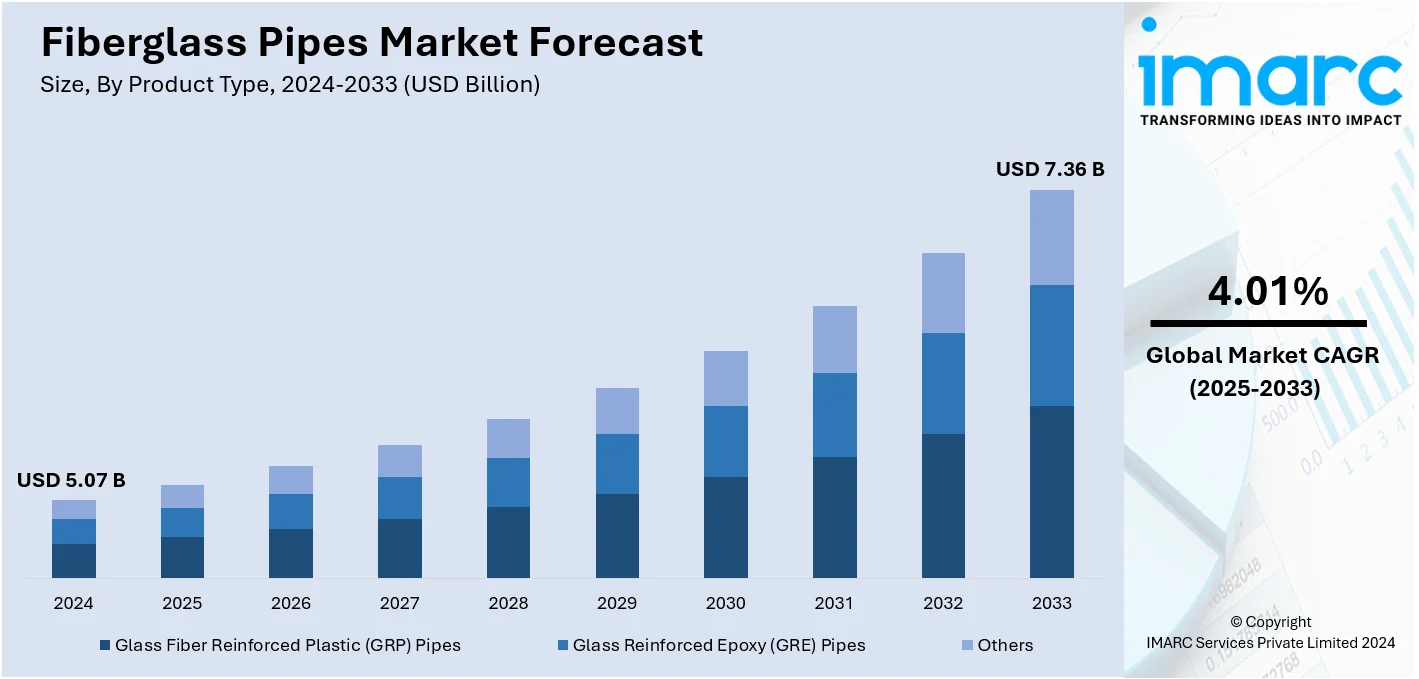

世界のガラス繊維パイプ市場は、2024年に50.7億米ドルと評価され、2025年から2033年にかけて年平均成長率4.01%で成長し、2033年には73.6億米ドルに達するとIMARC Groupは予測しています。2024年にはアジア太平洋地域が市場の43.8%以上を占め、最大のシェアを保持しています。

この市場の成長は、耐食性、軽量性、高い耐久性といったガラス繊維パイプの優れた特性に主に牽引されています。これらの特性は、石油・ガス、化学、水処理といった様々な産業用途に理想的であり、費用対効果が高く、メンテナンス要件が低いソリューションを提供します。特に、新興経済国におけるインフラ開発の増加や、環境に優しい材料への移行が市場をさらに加速させています。製造技術の進歩も製品効率を高め、世界的な採用を促進しています。米国市場も同様に、石油・ガス、化学処理、水処理産業からの需要増に支えられています。パイプラインのアップグレードや廃水管理システムを含むインフラの近代化が採用を加速させ、軽量で設置が容易な特性が輸送・設置コストを削減し、建設・産業プロジェクトでの選択肢となっています。企業は、製品提供の拡大と市場プレゼンス強化のため、戦略的買収や提携を積極的に進めています。

市場の主要トレンドとしては、まず「腐食しやすい産業での需要増加」が挙げられます。石油・ガス、化学、廃水処理といった過酷な環境下でパイプラインの寿命を延ばす優れた耐食性により、ガラス繊維パイプの採用が拡大しています。インドの石油・ガス部門は世界第3位の消費国であり、効率的で耐久性のあるインフラへの需要が高まる中、ガラス繊維パイプのような先進素材への移行が進んでいます。金属パイプとは異なり、ガラス繊維は化学物質、塩分、極端な気象条件にさらされても腐食・劣化しないため、メンテナンスコストとダウンタイムを削減し、耐久性と信頼性が重要な用途で好まれています。

次に、「持続可能性への注目の高まり」があります。環境への懸念と規制がより環境に優しいソリューションを推進する中、持続可能な材料への移行が加速しています。ガラス繊維パイプメーカーは、リサイクル可能で環境負荷の低い樹脂の使用に注力しており、規制基準を満たすだけでなく、環境意識の高い消費者や企業にも響き、ブランド評価を高めています。例えば、2024年2月にはライス大学の研究者が、ガラス繊維強化プラスチック(GFRP)を炭化ケイ素にアップサイクルするエネルギー効率の高い方法を開発しました。

最後に、「新興市場での拡大」が挙げられます。アジア太平洋、中東、ラテンアメリカなどの新興市場におけるインフラ開発が、ガラス繊維パイプの需要を大きく牽引しています。急速な都市化、工業化、および水、廃水、石油・ガスインフラの拡大は、耐久性と耐食性に優れた配管ソリューションを必要としています。軽量で費用対効果が高く、長寿命なガラス繊維パイプは、これらの需要を満たすのに適しています。

市場は製品タイプ、繊維タイプ、製造プロセス、材料、エンドユーザーに基づいて分類されています。製品タイプ別では、ガラス繊維強化エポキシ(GRE)パイプが2024年に約51.9%を占め、最大の製品タイプとなっています。GREパイプは、その卓越した強度、高い耐食性、耐久性により、石油・ガス、化学処理、水処理といった厳しい化学物質や極端な環境条件を扱う産業で広く使用されており、流体輸送のための信頼性の高いソリューションを提供しています。

ガラス繊維強化パイプ(FRPパイプ)は、その優れた耐食性、耐久性、持続可能性、低メンテナンス性から、重要なインフラに不可欠な存在です。インフラプロジェクトでの採用拡大と、持続可能でメンテナンスの少ない配管システムへの需要が、市場での優位性を確立しています。

繊維タイプ別では、Eガラスが2024年に約55.8%の市場シェアを占め、市場をリードしています。高強度、耐久性、費用対効果に優れ、石油・ガス、化学、水処理産業など、信頼性が重視される分野で広く利用されています。軽量性も輸送・設置コスト削減に貢献し、需要を促進しています。

製造プロセス別では、フィラメントワインディングが2024年に約71.8%の市場シェアで首位です。このプロセスは、石油・ガス、化学処理、水処理といった厳しい産業向けに、高強度かつ軽量なパイプを効率的に製造できます。費用対効果が高く、耐久性と耐食性に優れたFRPパイプの製造に最適な方法とされています。

材料別では、ポリウレタンがFRPパイプ市場を牽引しています。その優れた耐久性、柔軟性、耐食性が評価され、ガラス繊維との組み合わせにより機械的特性が向上。水処理、石油・ガス、化学処理など、過酷な環境下での産業用途に適しており、長寿命と低メンテナンスを実現します。

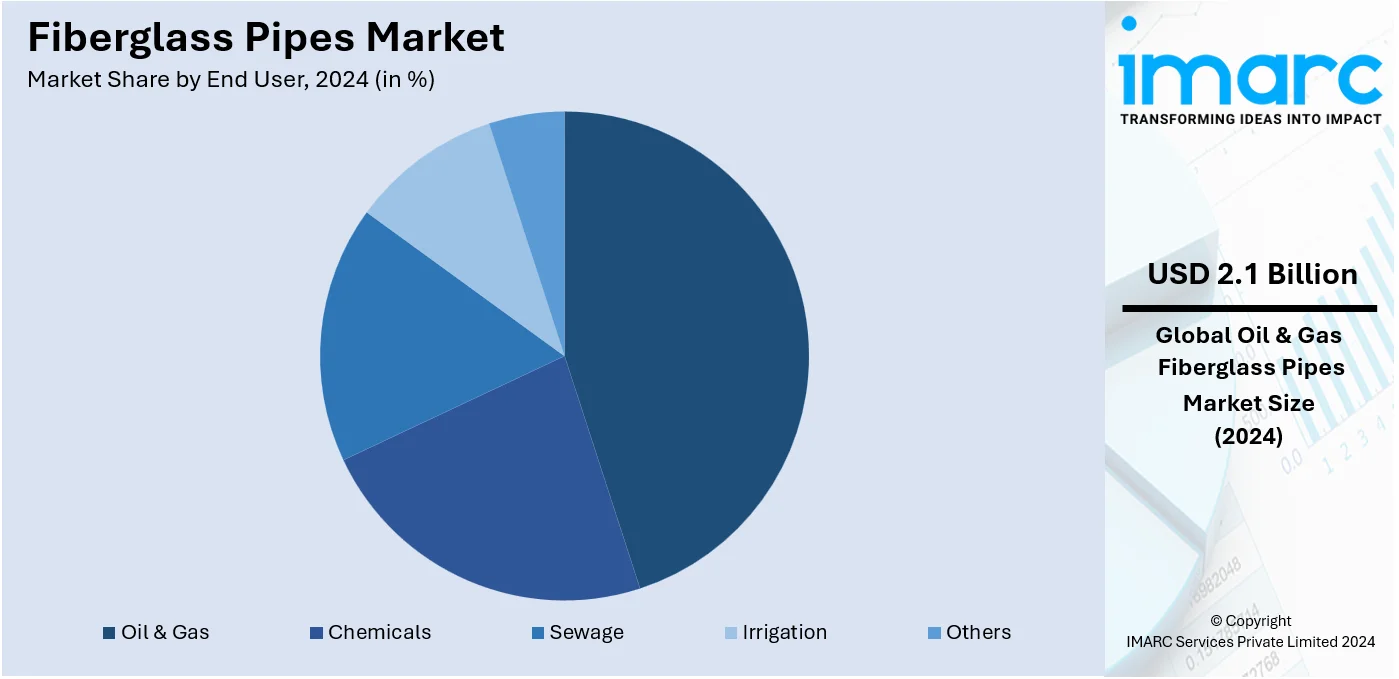

最終用途別では、石油・ガス産業が2024年に約40.8%の市場シェアで最大です。この分野は、極めて耐久性と耐食性の高い材料を必要とし、FRPパイプは深海や厳しい気候での流体輸送において、耐食性、高い強度対重量比、高圧対応能力といった利点を提供します。メンテナンスコストの削減とサービス寿命の延長が魅力であり、探査・生産の拡大に伴い需要は堅調に推移する見込みです。

地域別では、アジア太平洋地域が2024年に43.8%以上の最大の市場シェアを占めています。急速な工業化、インフラ開発、石油・ガス、水処理、化学処理分野での需要増加が主な要因です。特に中国やインドは、FRPパイプの耐食性、耐久性、費用対効果を評価し、インフラに大規模な投資を行っています。

北米市場は、水処理、建設、石油・ガス産業における堅調なインフラプロジェクトに牽引されています。耐食性と耐久性に加え、費用対効果と長寿命がFRPパイプの採用を促進。米国は2024年に北米市場の84.80%を占め、インフラ更新、政府の水道管交換プログラム、シェールガス探査の拡大が需要を後押ししています。従来の材料に比べ優れた耐食性、低メンテナンス、長寿命が評価され、製造技術の進歩による費用対効果の向上や、持続可能性への関心の高まりも市場成長を支えています。

欧州市場も拡大しており、建設、石油・ガス、公益事業など多様な産業で、効率的で持続可能かつ費用対効果の高い配管ソリューションが求められています。インフラ更新と近代化への大規模な投資が進む中、環境に優しい建設への移行に伴い、FRPパイプの耐食性と低メンテナンス性が重視され、利用が増加しています。

グラスファイバーパイプ市場は、耐久性、耐食性、軽量性、高圧・化学環境への耐性、長寿命といった優れた特性により、世界的に需要が拡大しています。特に水処理・配水システム、石油・ガス産業において、現代の厳しい要件を満たす理想的なソリューションとして注目されています。持続可能性と環境負荷低減を求める規制強化も、市場成長の重要な推進要因です。製造技術の進歩によるコスト削減は、特に欧州のインフラプロジェクト、中でも水・下水システムでの採用を促進すると予測されています。

地域別に見ると、アジア太平洋地域は急速な工業化、都市化、インフラ開発(水・廃水、石油・ガス)に牽引され、最大の市場であり、最も速い成長を遂げています。ラテンアメリカでは、約80%に達する高い都市化率とインフラ整備が、耐久性、耐食性、費用対効果の高い配管ソリューションへの大きな需要を生み出しています。中東・アフリカ地域では、石油・ガスおよび水処理分野における耐久性と耐食性の高い材料へのニーズが市場を牽引しており、高温や塩水といった過酷な環境下でグラスファイバーパイプが理想的な解決策となっています。特にアラブ首長国連邦の石油・ガス市場は、2025年から2033年にかけて年平均成長率6.30%で成長すると予測されています。

競争環境は非常に激しく、多数のグローバルおよび地域プレーヤーが製品革新と技術進歩に注力しています。主要な戦略には、製造能力の拡大、パイプの耐久性・耐食性の向上、フィラメントワインディングなどの先進的な生産技術の活用が含まれます。市場での地位強化と新興地域の機会獲得のため、企業間の提携やパートナーシップも活発に行われています。例えば、2024年8月にはAmibluがRPC Pipe Systemsを買収し、オーストラリアとニュージーランドでのプレゼンスを強化しました。

最近の主な動向として、2024年11月にはBessac Andinaがボゴタの高速道路下で非開削工法によるGRPパイプを設置し、環境負荷低減と交通流維持を実現しました。2024年10月にはTOPFIBRAがE-CFWメインワインダーを用いた初のGRPパイプ生産に成功し、EFW技術における革新を示しました。2024年9月にはAmibluがRPC Pipe Systemsを買収し、持続可能で耐久性のあるGRPパイプで水不足とインフラ課題に取り組む姿勢を強調しました。2024年4月にはHobas Pipe USAが生産能力を50%拡大し、水・廃水インフラにおける大口径パイプの需要増に対応しています。

本レポートは、2019年から2033年までのグラスファイバーパイプ市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定します。また、ポーターのファイブフォース分析を通じて、競争レベルと市場の魅力を評価し、ステークホルダーが競争環境を理解し、主要プレーヤーの現在の市場での位置付けを把握するのに役立ちます。分析の基準年は2024年、予測期間は2025年から2033年で、製品タイプ、繊維タイプ、製造プロセス、材料、エンドユーザー、地域別に詳細な評価を行います。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 導入

4.1 概要

4.2 主要産業トレンド

5 世界のFRPパイプ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 ガラス繊維強化プラスチック(GRP)パイプ

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ガラス強化エポキシ(GRE)パイプ

6.2.1 市場トレンド

6.2.2 市場予測

6.3 その他

6.3.1 市場トレンド

6.3.2 市場予測

7 繊維タイプ別市場内訳

7.1 Eガラス

7.1.1 市場トレンド

7.1.2 市場予測

7.2 Tガラス/Sガラス/Rガラス

7.2.1 市場トレンド

7.2.2 市場予測

7.3 その他

7.3.1 市場トレンド

7.3.2 市場予測

8 製造プロセス別市場内訳

8.1 遠心成形

8.1.1 市場トレンド

8.1.2 市場予測

8.2 フィラメントワインディング

8.2.1 市場トレンド

8.2.2 市場予測

8.3 プルトルージョン

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 材料別市場内訳

9.1 ポリエステル

9.1.1 市場トレンド

9.1.2 市場予測

9.2 ポリウレタン

9.2.1 市場トレンド

9.2.2 市場予測

9.3 エポキシ

9.3.1 市場トレンド

9.3.2 市場予測

9.4 その他

9.4.1 市場トレンド

9.4.2 市場予測

10 エンドユーザー別市場内訳

10.1 石油・ガス

10.1.1 市場トレンド

10.1.2 市場予測

10.2 化学

10.2.1 市場トレンド

10.2.2 市場予測

10.3 下水

10.3.1 市場トレンド

10.3.2 市場予測

10.4 灌漑

10.4.1 市場トレンド

10.4.2 市場予測

10.5 その他

10.5.1 市場トレンド

10.5.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場トレンド

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場トレンド

11.2.7.2 市場予測

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.1.1 市場トレンド

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場トレンド

11.3.2.2 市場予測

11.3.3 イギリス

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東・アフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5つの力分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の程度

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロファイル

16.3.1 アブダビパイプファクトリーLLC

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.2 アミアンタイト社

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.2.3 財務状況

16.3.3 アミブルホールディングGmbH

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.4 アンドロナコ・インダストリーズ

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.4.3 財務状況

16.3.4.4 SWOT分析

16.3.5 ケミカルプロセスパイピングPvt. Ltd.

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.6 FIBREX

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.7 フューチャーパイプインダストリーズ

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.8 グラファイト・インディア・リミテッド

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.8.3 財務状況

16.3.9 グルッポ・サルプラスト

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.10 湖北エイペックステクノロジー株式会社

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

図のリスト

図1:世界のガラス繊維パイプ市場:主要な推進要因と課題

図2:世界のガラス繊維パイプ市場:販売額(10億米ドル)、2019-2024年

図3:世界のガラス繊維パイプ市場予測:販売額(10億米ドル)、2025-2033年

図4:世界のガラス繊維パイプ市場:製品タイプ別内訳(%)、2024年

図5:世界のガラス繊維パイプ市場:繊維タイプ別内訳(%)、2024年

図6:世界のガラス繊維パイプ市場:製造プロセス別内訳(%)、2024年

図7:世界のガラス繊維パイプ市場:材料別内訳(%)、2024年

図8:世界のガラス繊維パイプ市場:最終用途別内訳(%)、2024年

図9:世界のガラス繊維パイプ市場:地域別内訳(%)、2024年

図10:世界のガラス繊維パイプ(ガラス繊維強化プラスチック(GRP)パイプ)市場:販売額(百万米ドル)、2019年および2024年

図11: 世界のガラス繊維強化パイプ (ガラス繊維強化プラスチック (GRP) パイプ) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図12: 世界のガラス繊維強化パイプ (ガラス繊維強化エポキシ (GRE) パイプ) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図13: 世界のガラス繊維強化パイプ (ガラス繊維強化エポキシ (GRE) パイプ) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図14: 世界のガラス繊維強化パイプ (その他の製品タイプ) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図15: 世界のガラス繊維強化パイプ (その他の製品タイプ) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図16: 世界のガラス繊維強化パイプ (Eガラス) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図17: 世界のガラス繊維強化パイプ (Eガラス) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図18: 世界のガラス繊維強化パイプ (Tガラス/Sガラス/Rガラス) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図19: 世界のガラス繊維強化パイプ (Tガラス/Sガラス/Rガラス) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図20: 世界のガラス繊維強化パイプ (その他の繊維タイプ) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図21: 世界のガラス繊維強化パイプ (その他の繊維タイプ) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図22: 世界のガラス繊維強化パイプ (遠心成形) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図23: 世界のガラス繊維強化パイプ (遠心成形) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図24: 世界のガラス繊維強化パイプ (フィラメントワインディング) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図25: 世界のガラス繊維強化パイプ (フィラメントワインディング) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図26: 世界のガラス繊維強化パイプ (引抜成形) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図27: 世界のガラス繊維強化パイプ (引抜成形) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図28: 世界のガラス繊維強化パイプ (その他の製造プロセス) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図29: 世界のガラス繊維強化パイプ (その他の製造プロセス) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図30: 世界のガラス繊維強化パイプ (ポリエステル) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図31: 世界のガラス繊維強化パイプ (ポリエステル) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図32: 世界のガラス繊維強化パイプ (ポリウレタン) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図33: 世界のガラス繊維強化パイプ (ポリウレタン) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図34: 世界のガラス繊維強化パイプ (エポキシ) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図35: 世界のガラス繊維強化パイプ (エポキシ) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図36: 世界のガラス繊維強化パイプ (その他の材料) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図37: 世界のガラス繊維強化パイプ (その他の材料) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図38: 世界のガラス繊維強化パイプ (石油・ガス) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図39: 世界のガラス繊維強化パイプ (石油・ガス) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図40: 世界のガラス繊維強化パイプ (化学薬品) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図41: 世界のガラス繊維強化パイプ (化学薬品) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図42: 世界のガラス繊維強化パイプ (下水) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図43: 世界のガラス繊維強化パイプ (下水) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図44: 世界のガラス繊維強化パイプ (灌漑) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図45: 世界のガラス繊維強化パイプ (灌漑) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図46: 世界のガラス繊維強化パイプ (その他の最終用途) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図47: 世界のガラス繊維強化パイプ (その他の最終用途) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図48:北米:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図49:北米:ガラス繊維パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図50:米国:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図51:米国:ガラス繊維パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図52:カナダ:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図53:カナダ:ガラス繊維パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図54:アジア太平洋:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図55:アジア太平洋:ガラス繊維パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図56:中国:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図57:中国:ガラス繊維パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図58:日本:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図59:日本:ガラス繊維パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図60:インド:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図61:インド:ガラス繊維パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図62:韓国:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図63:韓国:ガラス繊維パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図64:オーストラリア:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図65:オーストラリア:ガラス繊維パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図66:インドネシア:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図67:インドネシア:ガラス繊維パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図68:その他:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図69:その他:ガラス繊維パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図70:ヨーロッパ:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図71:ヨーロッパ:ガラス繊維パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図72:ドイツ:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図73:ドイツ:ガラス繊維パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図74:フランス:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図75:フランス:ガラス繊維パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図76:英国:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図77:英国:ガラス繊維パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図78:イタリア:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図79:イタリア:ガラス繊維パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図80:スペイン:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図81:スペイン:ガラス繊維パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図82:ロシア:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図83:ロシア:ガラス繊維パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図84:その他:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図85:その他:ガラス繊維パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図86:ラテンアメリカ:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図87:ラテンアメリカ:ガラス繊維パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図88:ブラジル:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図89:ブラジル:ガラス繊維パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図90:メキシコ:ガラス繊維パイプ市場:販売額(百万米ドル)、2019年および2024年

図91: メキシコ: ガラス繊維パイプ市場予測: 販売額(百万米ドル), 2025-2033年

図92: その他: ガラス繊維パイプ市場: 販売額(百万米ドル), 2019年および2024年

図93: その他: ガラス繊維パイプ市場予測: 販売額(百万米ドル), 2025-2033年

図94: 中東およびアフリカ: ガラス繊維パイプ市場: 販売額(百万米ドル), 2019年および2024年

図95: 中東およびアフリカ: ガラス繊維パイプ市場: 国別内訳(%), 2024年

図96: 中東およびアフリカ: ガラス繊維パイプ市場予測: 販売額(百万米ドル), 2025-2033年

図97: 世界: ガラス繊維パイプ産業: SWOT分析

図98: 世界: ガラス繊維パイプ産業: バリューチェーン分析

図99: 世界: ガラス繊維パイプ産業: ポーターの5つの力分析

ガラス繊維強化プラスチック管、通称FRP管またはGRP管は、ガラス繊維を強化材とし、不飽和ポリエステル樹脂、ビニルエステル樹脂、エポキシ樹脂などの熱硬化性樹脂をマトリックス(基材)として製造される複合材料製の配管です。その最大の特徴は、軽量でありながら高い強度を持ち、優れた耐食性、耐薬品性、電気絶縁性を兼ね備えている点にあります。金属管と比較して、錆びることがなく、メンテナンスコストの削減に寄与します。

FRP管にはいくつかの種類がございます。製造方法による分類では、フィラメントワインディング法で製造される「フィラメントワインディング管」が最も一般的です。これは、ガラス繊維を樹脂を含浸させながらマンドレル(芯金)に巻き付けて成形する方法で、高い圧力に耐える強度を持つ管を製造できます。次に、「遠心成形管」は、回転する金型に樹脂とガラス繊維を投入し、遠心力で成形する方法で、内面が滑らかで肉厚の均一な管が得られます。また、使用される樹脂の種類によっても分類され、耐薬品性や耐熱性の要求に応じて、不飽和ポリエステル樹脂管、ビニルエステル樹脂管、エポキシ樹脂管などが使い分けられます。

これらのFRP管は、多岐にわたる分野で利用されています。主な用途としては、上水道や下水道の送配水管、農業用水管、工業用水管といった水輸送インフラが挙げられます。特に、腐食性の高い流体を扱う化学プラント、発電所の冷却水配管、製紙工場、海水淡水化プラントなどでは、その優れた耐食性が重宝されます。その他、海洋構造物の配管、石油・ガス分野の輸送管、消火設備配管、さらには換気ダクトや排気ダクトとしても広く採用されております。軽量であるため、施工性にも優れ、地震時の耐震性も期待されています。

FRP管の関連技術としては、まず多様な接合方法が挙げられます。最も一般的なのは、接着剤を用いて管同士を強固に接合する「接着接合」です。これにより、一体性の高い配管システムを構築できます。また、ゴム製のリングを用いて接続する「ゴム輪接合」は、施工が容易で、伸縮性や可とう性が必要な箇所に適しています。ポンプやバルブ、異種管との接続には「フランジ接合」が用いられます。設計においては、JIS(日本工業規格)やASTM、ISOなどの国際規格に基づき、流体の種類、温度、圧力、土壌条件などを考慮した適切な管種選定と肉厚計算が行われます。施工後の品質確保のためには、水圧試験や目視検査などの検査・試験技術が不可欠です。さらに、既存管路の老朽化対策として、FRP管を用いた非開削工法による更生技術も進化しており、社会インフラの維持管理に貢献しています。