❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

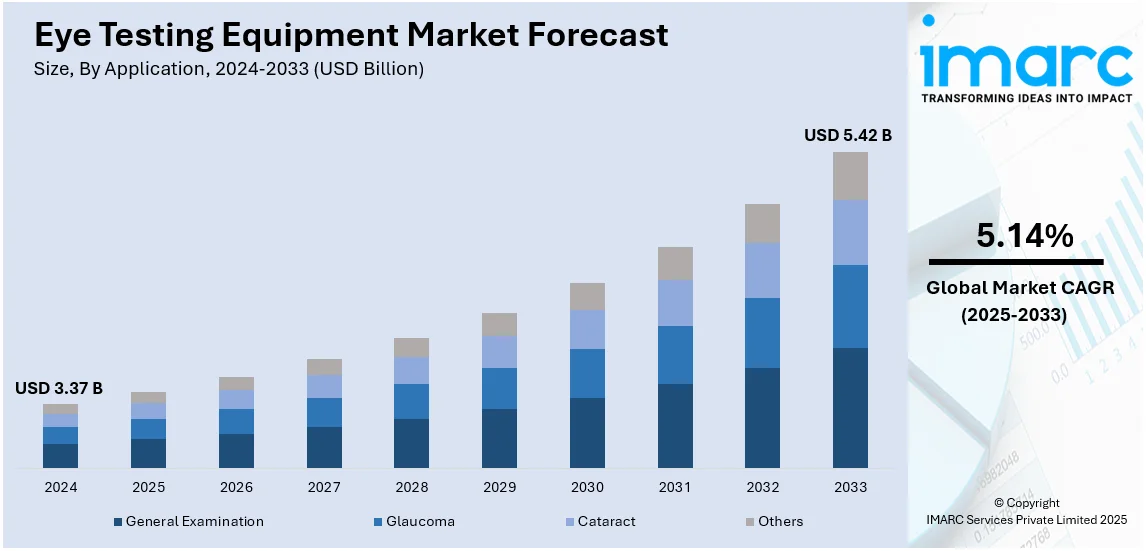

世界の眼科検査機器市場は、2024年に33.7億ドルと評価され、2033年には54.2億ドルに達し、2025年から2033年にかけて年平均成長率5.14%で成長すると予測されています。北米が市場を牽引し、2024年には41.7%以上の市場シェアを占めています。

この市場成長の主な要因は多岐にわたります。まず、白内障、緑内障、糖尿病性網膜症、加齢黄斑変性などの眼疾患の有病率が世界的に増加していることが挙げられます。特に高齢者におけるこれらの疾患の増加や、デジタルデバイスの普及によるコンピューター視覚症候群の増加が、定期的な眼科検査の需要を高めています。

次に、診断ツールへの人工知能(AI)と機械学習(ML)の統合が進み、検査機器の効率と精度が向上している点です。また、在宅および携帯型眼科診断デバイスの普及により、特に遠隔地でのアクセス性が向上しています。眼科研究と技術革新への投資も活発で、例えばZEISS Vision Careが光視野ディスプレイ技術のCREALに投資し、デジタル眼科検査と精密診断を統合した革新的なソリューションを開発する動きが見られます。

地域別では、米国が主要市場であり、視力ケアサービスに対する保険適用範囲の拡大(UnitedHealthcareのMedicare Advantageプランなど)が患者の包括的な眼科検査へのアクセスを促進しています。さらに、米国の高齢化とそれに伴う糖尿病性網膜症や加齢黄斑変性といった加齢性眼疾患の増加、デジタル健康記録の採用、眼科検査機器と電子医療システムの統合、そして迅速かつ手頃な眼科検査を提供する小売検眼チェーンの拡大も市場拡大に貢献しています。

市場の主要企業は、戦略的提携や買収を通じて、先進的な眼科検査機器の開発と市場拡大を図っています。例えば、Narayana Nethralaya Eye HospitalとSHG Technologiesは、拡張現実を活用した国内初の低視力補助技術「Aura Vision」を共同開発し、視覚障害者の読書や移動を支援しています。

また、眼の健康に対する意識の高まりも重要なトレンドです。国際失明予防機関(IAPB)が「世界視力デー2024」キャンペーンで子供の眼の健康を強調したように、政府、医療機関、企業が定期的な眼科検診の重要性を啓発しています。デジタル化とソーシャルメディアの普及も、眼の健康に関する情報へのアクセスを容易にし、タイムリーなスクリーニングを促しています。

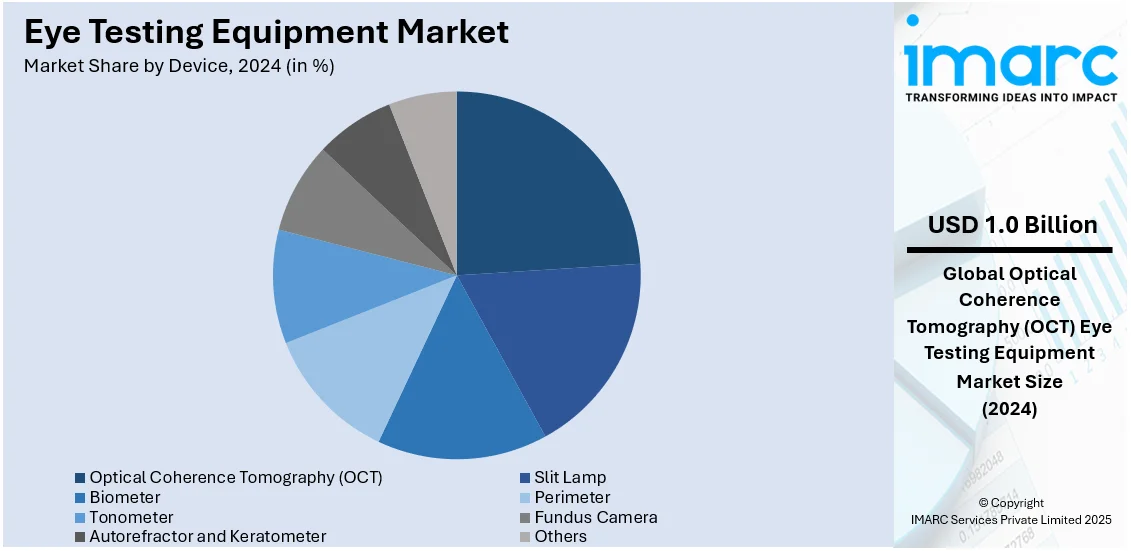

デバイス別では、光干渉断層計(OCT)が2024年に約18.7%の市場シェアを占め、市場をリードしています。OCTは網膜や視神経の高解像度画像診断に用いられ、緑内障、加齢黄斑変性、糖尿病性網膜症などの主要な眼疾患の検出に不可欠です。スイプトソースやスペクトラルドメインシステムによる技術進歩により、OCTはより高速、高深度、高精度な画像診断が可能となり、AI・機械学習との統合や遠隔医療の発展がその市場成長をさらに加速させています。OCTは眼科および検眼診療において不可欠なツールとしての地位を確立しています。

眼検査機器市場は、高齢化、スクリーンタイムの増加、予防的眼科ケアへの意識向上により、需要が拡大しています。2024年には、全体的な眼の健康評価、視力問題の診断、眼疾患の早期発見を目的とした「一般検査」がアプリケーション分野を牽引しています。デジタルおよびAIを活用した診断機器の進歩により、効率性、精度、アクセシビリティが向上し、検査がより容易かつ便利になっています。

エンドユーザー別では、「眼科クリニック」が市場をリードしています。これらのクリニックは、定期的な眼科検診から緑内障、白内障、糖尿病性網膜症などの専門治療まで幅広いサービスを提供し、高度な診断ツールと専門家を擁しています。OCTスキャナー、眼底カメラ、細隙灯顕微鏡などの先進機器を備え、質の高い専門的なケアを提供することで、多くの患者を引きつけています。また、機器メーカーとの提携も活発です。

地域別では、2024年に「北米」が41.7%以上の最大の市場シェアを占めています。この地域では、主要企業による継続的な技術革新、高度な医療システム、償還政策や規制の整備が市場成長を後押ししています。特に米国では、高齢患者を中心に視覚障害(老眼、白内障、糖尿病性網膜症、加齢黄斑変性など)の有病率が増加しており、より高度な診断ツールの需要が高まっています。デジタルデバイスの使用増加による近視やデジタル眼精疲労も定期的な眼科検診の必要性を高めています。OCT、眼底カメラ、オートレフラクターなどの眼科診断装置の技術進歩に加え、AIや機械学習の導入による診断精度の向上も市場を牽引しています。政府の資金援助や償還制度、予防的眼科ケアへの意識向上、小売チェーンでの診断能力の拡大、遠隔眼科医療の導入も成長に寄与しています。

「アジア太平洋」市場は、急速な都市化、ライフスタイルの変化、スクリーンタイムの増加により急速に拡大しています。中国、日本、韓国などの主要経済圏における近視の有病率の高さが市場成長をさらに促進しています。視覚障害や失明の負担が大きい中、早期診断への意識が高まり、高度な眼科診断ツールの需要が増加しています。インドと中国では眼科クリニックへの投資が大幅に増加しており、検査機器の必要性が高まっています。また、高齢者人口の多さも白内障、緑内障、糖尿病性網膜症などの疾患リスクを高め、需要を押し上げています。可処分所得の増加と医療費の高騰により、患者は質の高い眼科サービスを利用できるようになり、特に民間の眼科センターの拡大により、高度な診断手技の費用対効果も向上しています。

「欧州」市場は、人口動態の変化、技術革新、医療投資によって牽引されています。ドイツ、フランス、イタリアなどの国々における高齢化は、白内障、黄斑変性症、緑内障などの加齢性視覚障害の増加につながっています(欧州では原発開放隅角緑内障が780万人に影響)。この人口動態の変化は、早期発見と治療のための高度な診断機器の必要性を高めています。欧州は、AIベースの画像診断、高解像度OCT、自動屈折システムなどの最先端の眼科技術の採用をリードしており、医療提供者はより高い精度と効率性を実現するためにデジタル診断ソリューションを積極的に導入しています。強力な医療技術企業と研究機関の存在が、新しい眼科機器の開発と商業化を加速させています。さらに、医療機器製造における持続可能性と環境への配慮が重視されており、欧州企業はエネルギー効率が高く、リサイクル可能で耐久性のある機器を求めています。遠隔医療や遠隔診断の進展も市場に影響を与えています。

世界の眼科検査機器市場は、視覚障害の増加、高齢化の進展、眼科医療への意識向上を背景に、特に専門医へのアクセスが困難な地方において、診断の統合が進み、成長を続けています。AI統合診断ソリューションやモバイル眼科検査ユニットといった技術革新、光学小売チェーンによる店舗内検査が需要を牽引しています。

ラテンアメリカ市場では、視覚障害の増加と高齢化が顕著で、ブラジルでは2000年から2023年にかけて60歳以上の人口が約2倍に増加しました。医療インフラの改善、政府の視力スクリーニングプログラム、民間眼科施設の増加が市場拡大を後押ししています。特に医療サービスが十分でない地域への政策的焦点が当てられ、市場は着実な成長が見込まれます。

中東・アフリカ(MEA)市場も、視力障害の増加、医療投資の拡大、眼病予防への意識向上により拡大しています。地域の現在の医療費支出(CHE)は、2022年の1,041億ドルから2027年には1,355億ドルへと年率5.4%で増加すると予測されています。糖尿病性網膜症や緑内障といった糖尿病関連眼疾患の高い発生率が、高度な眼科診断ツールの需要を促進。UAE、サウジアラビア、南アフリカでは専門的な眼科医療サービスへの支出が増加しており、国際的な医療機器企業の進出と現地医療提供者との連携も市場拡大を支えています。インフラ整備と早期疾患発見への注力により、MEA市場も着実な成長が期待されます。

競争環境は、技術革新、視覚障害の蔓延、早期診断の需要により激化しています。企業はイノベーション、製品品質、価格設定、使いやすさで競争し、デジタル化とAI統合は自動化・携帯型デバイスへの需要を高め、競争をさらに加速させています。新規参入企業は特に発展途上国の地域市場で低コストとアクセスに注力する一方、既存企業は高画質、精度、多機能性を重視しています。規制遵守と業界標準への適合は新規参入を抑制し、医療提供者や光学小売チェーンとの契約関係が市場浸透を促進。遠隔検眼や在宅視力検査ソリューションの普及も市場の様相を変えています。主要企業にはAlcon Inc.、Carl Zeiss AG、Essilor International、NIDEK CO. LTD.、Topcon Corporationなどが挙げられます。

最新動向としては、2025年1月にインドの政府病院でロボット眼科検査システムが導入され、同年1月にはマンガロールの病院がTopconの3D OCTとスリットランプで眼科施設をアップグレードする計画が発表されました。2024年6月にはC3 Med-TechがAI搭載ポータブル眼科スクリーニング機器の開発資金を調達し、2024年2月にはZEISSがインド市場で革新的な屈折計「ZEISS VISUCORE 500」を発表しました。

本レポートは、2019年から2033年までの市場動向、予測、市場の推進要因、課題、機会を包括的に分析し、スリットランプ、OCT、眼底カメラなどのデバイス、緑内障や白内障などの用途、病院や眼科クリニックなどのエンドユーザー、アジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカといった地域を対象としています。ステークホルダーは、市場セグメントの定量的分析、競合環境、ポーターの五力分析を通じて、市場の魅力度や主要企業の現状を理解し、戦略策定に役立てることができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の眼科検査機器市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 デバイス別市場内訳

6.1 細隙灯

6.1.1 市場トレンド

6.1.2 市場予測

6.2 バイオメーター

6.2.1 市場トレンド

6.2.2 市場予測

6.3 視野計

6.3.1 市場トレンド

6.3.2 市場予測

6.4 眼圧計

6.4.1 市場トレンド

6.4.2 市場予測

6.5 光干渉断層計 (OCT)

6.5.1 市場トレンド

6.5.2 市場予測

6.6 眼底カメラ

6.6.1 市場トレンド

6.6.2 市場予測

6.7 オートレフラクトメーターおよびケラトメーター

6.7.1 市場トレンド

6.7.2 市場予測

6.8 その他

6.8.1 市場トレンド

6.8.2 市場予測

7 用途別市場内訳

7.1 一般検査

7.1.1 市場トレンド

7.1.2 市場予測

7.2 緑内障

7.2.1 市場トレンド

7.2.2 市場予測

7.3 白内障

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院

8.1.1 市場トレンド

8.1.2 市場予測

8.2 眼科クリニック

8.2.1 市場トレンド

8.2.2 市場予測

8.3 検眼学術機関

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 サプライヤーの交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 アルコン株式会社 (ノバルティスAG)

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 ボン・オプティック

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 キヤノンメディカルシステムズUSA (キヤノン株式会社)

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 カールツァイスAG (カールツァイス財団)

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 SWOT分析

14.3.5 エシロール・インターナショナル (エシロールルックスオティカ)

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 ハイネ・オプトテクニークGmbH & Co. KG

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 ルノー・テクノロジー・グループ

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 メタルツークAG

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.9 株式会社ニデック

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 SWOT分析

14.3.10 株式会社トプコン

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

図目次

図1: グローバル:眼科検査機器市場:主要な推進要因と課題

図2: グローバル:眼科検査機器市場:販売額(10億米ドル)、2019-2024年

図3: グローバル:眼科検査機器市場予測:販売額(10億米ドル)、2025-2033年

図4: グローバル:眼科検査機器市場:機器別内訳(%)、2024年

図5: グローバル:眼科検査機器市場:用途別内訳(%)、2024年

図6: グローバル:眼科検査機器市場:エンドユーザー別内訳(%)、2024年

図7: グローバル:眼科検査機器市場:地域別内訳(%)、2024年

図8: グローバル:眼科検査機器(細隙灯顕微鏡)市場:販売額(100万米ドル)、2019年および2024年

図9: グローバル:眼科検査機器(細隙灯顕微鏡)市場予測:販売額(100万米ドル)、2025-2033年

図10: グローバル:眼科検査機器(バイオメーター)市場:販売額(100万米ドル)、2019年および2024年

図11: グローバル:眼科検査機器(バイオメーター)市場予測:販売額(100万米ドル)、2025-2033年

図12: グローバル:眼科検査機器(視野計)市場:販売額(100万米ドル)、2019年および2024年

図13: グローバル:眼科検査機器(視野計)市場予測:販売額(100万米ドル)、2025-2033年

図14: グローバル:眼科検査機器(眼圧計)市場:販売額(100万米ドル)、2019年および2024年

図15: 世界: 眼科検査機器 (眼圧計) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図16: 世界: 眼科検査機器 (光干渉断層計 (OCT)) 市場: 販売額 (百万米ドル), 2019年および2024年

図17: 世界: 眼科検査機器 (光干渉断層計 (OCT)) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図18: 世界: 眼科検査機器 (眼底カメラ) 市場: 販売額 (百万米ドル), 2019年および2024年

図19: 世界: 眼科検査機器 (眼底カメラ) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図20: 世界: 眼科検査機器 (オートレフラクトメーターおよびケラトメーター) 市場: 販売額 (百万米ドル), 2019年および2024年

図21: 世界: 眼科検査機器 (オートレフラクトメーターおよびケラトメーター) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図22: 世界: 眼科検査機器 (その他の機器) 市場: 販売額 (百万米ドル), 2019年および2024年

図23: 世界: 眼科検査機器 (その他の機器) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図24: 世界: 眼科検査機器 (一般検査) 市場: 販売額 (百万米ドル), 2019年および2024年

図25: 世界: 眼科検査機器 (一般検査) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図26: 世界: 眼科検査機器 (緑内障) 市場: 販売額 (百万米ドル), 2019年および2024年

図27: 世界: 眼科検査機器 (緑内障) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図28: 世界: 眼科検査機器 (白内障) 市場: 販売額 (百万米ドル), 2019年および2024年

図29: 世界: 眼科検査機器 (白内障) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図30: 世界: 眼科検査機器 (その他の用途) 市場: 販売額 (百万米ドル), 2019年および2024年

図31: 世界: 眼科検査機器 (その他の用途) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図32: 世界: 眼科検査機器 (病院) 市場: 販売額 (百万米ドル), 2019年および2024年

図33: 世界: 眼科検査機器 (病院) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図34: 世界: 眼科検査機器 (眼科クリニック) 市場: 販売額 (百万米ドル), 2019年および2024年

図35: 世界: 眼科検査機器 (眼科クリニック) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図36: 世界: 眼科検査機器 (検眼学術機関) 市場: 販売額 (百万米ドル), 2019年および2024年

図37: 世界: 眼科検査機器 (検眼学術機関) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図38: 北米: 眼科検査機器市場: 販売額 (百万米ドル), 2019年および2024年

図39: 北米: 眼科検査機器市場予測: 販売額 (百万米ドル), 2025年~2033年

図40: 米国: 眼科検査機器市場: 販売額 (百万米ドル), 2019年および2024年

図41: 米国: 眼科検査機器市場予測: 販売額 (百万米ドル), 2025年~2033年

図42: カナダ: 眼科検査機器市場: 販売額 (百万米ドル), 2019年および2024年

図43: カナダ: 眼科検査機器市場予測: 販売額 (百万米ドル), 2025年~2033年

図44: アジア太平洋: 眼科検査機器市場: 販売額 (百万米ドル), 2019年および2024年

図45: アジア太平洋: 眼科検査機器市場予測: 販売額 (百万米ドル), 2025年~2033年

図46: 中国: 眼科検査機器市場: 販売額 (百万米ドル), 2019年および2024年

図47: 中国: 眼科検査機器市場予測: 販売額 (百万米ドル), 2025年~2033年

図48: 日本: 眼科検査機器市場: 販売額 (百万米ドル), 2019年および2024年

図49: 日本: 眼科検査機器市場予測: 販売額 (百万米ドル), 2025年~2033年

図50: インド: 眼科検査機器市場: 販売額 (百万米ドル), 2019年および2024年

図51: インド: 眼科検査機器市場予測: 販売額 (百万米ドル), 2025年~2033年

図52:韓国:眼科検査機器市場:販売額(百万米ドル)、2019年および2024年

図53:韓国:眼科検査機器市場予測:販売額(百万米ドル)、2025年~2033年

図54:オーストラリア:眼科検査機器市場:販売額(百万米ドル)、2019年および2024年

図55:オーストラリア:眼科検査機器市場予測:販売額(百万米ドル)、2025年~2033年

図56:インドネシア:眼科検査機器市場:販売額(百万米ドル)、2019年および2024年

図57:インドネシア:眼科検査機器市場予測:販売額(百万米ドル)、2025年~2033年

図58:その他:眼科検査機器市場:販売額(百万米ドル)、2019年および2024年

図59:その他:眼科検査機器市場予測:販売額(百万米ドル)、2025年~2033年

図60:欧州:眼科検査機器市場:販売額(百万米ドル)、2019年および2024年

図61:欧州:眼科検査機器市場予測:販売額(百万米ドル)、2025年~2033年

図62:ドイツ:眼科検査機器市場:販売額(百万米ドル)、2019年および2024年

図63:ドイツ:眼科検査機器市場予測:販売額(百万米ドル)、2025年~2033年

図64:フランス:眼科検査機器市場:販売額(百万米ドル)、2019年および2024年

図65:フランス:眼科検査機器市場予測:販売額(百万米ドル)、2025年~2033年

図66:英国:眼科検査機器市場:販売額(百万米ドル)、2019年および2024年

図67:英国:眼科検査機器市場予測:販売額(百万米ドル)、2025年~2033年

図68:イタリア:眼科検査機器市場:販売額(百万米ドル)、2019年および2024年

図69:イタリア:眼科検査機器市場予測:販売額(百万米ドル)、2025年~2033年

図70:スペイン:眼科検査機器市場:販売額(百万米ドル)、2019年および2024年

図71:スペイン:眼科検査機器市場予測:販売額(百万米ドル)、2025年~2033年

図72:ロシア:眼科検査機器市場:販売額(百万米ドル)、2019年および2024年

図73:ロシア:眼科検査機器市場予測:販売額(百万米ドル)、2025年~2033年

図74:その他:眼科検査機器市場:販売額(百万米ドル)、2019年および2024年

図75:その他:眼科検査機器市場予測:販売額(百万米ドル)、2025年~2033年

図76:ラテンアメリカ:眼科検査機器市場:販売額(百万米ドル)、2019年および2024年

図77:ラテンアメリカ:眼科検査機器市場予測:販売額(百万米ドル)、2025年~2033年

図78:ブラジル:眼科検査機器市場:販売額(百万米ドル)、2019年および2024年

図79:ブラジル:眼科検査機器市場予測:販売額(百万米ドル)、2025年~2033年

図80:メキシコ:眼科検査機器市場:販売額(百万米ドル)、2019年および2024年

図81:メキシコ:眼科検査機器市場予測:販売額(百万米ドル)、2025年~2033年

図82:その他:眼科検査機器市場:販売額(百万米ドル)、2019年および2024年

図83:その他:眼科検査機器市場予測:販売額(百万米ドル)、2025年~2033年

図84:中東およびアフリカ:眼科検査機器市場:販売額(百万米ドル)、2019年および2024年

図85:中東およびアフリカ:眼科検査機器市場:国別内訳(%)、2024年

図86:中東およびアフリカ:眼科検査機器市場予測:販売額(百万米ドル)、2025年~2033年

図87:世界:眼科検査機器産業:SWOT分析

図88:世界:眼科検査機器産業:バリューチェーン分析

図89:世界:眼科検査機器産業:ポーターのファイブフォース分析

眼科検査機器は、目の健康状態や視機能を測定・評価するための医療機器です。視力、眼圧、屈折異常、視野、眼底の状態などを詳細に調べ、様々な眼疾患の診断、治療計画の立案、進行状況のモニタリングに不可欠な役割を果たしています。

主な種類としては、まず視力検査装置があります。これはランドルト環やスネレン視標などを用いて視力を測定する基本的な機器です。次に、オートレフラクトメーターは、近視、遠視、乱視といった屈折異常を自動で測定し、眼鏡やコンタクトレンズの処方に役立ちます。眼圧計は、眼圧を測定することで緑内障の早期発見に貢献し、非接触型や接触型が存在します。細隙灯顕微鏡は、角膜、結膜、水晶体などの前眼部を拡大して詳細に観察するための機器です。眼底カメラは、網膜、視神経乳頭、血管などの眼底の状態を撮影し、糖尿病網膜症や緑内障などの診断に用いられます。視野計は、視野の欠損を測定し、緑内障や脳神経疾患の診断に重要です。光干渉断層計(OCT)は、網膜や視神経の断層画像を非侵襲的に取得し、黄斑変性症や緑内障の診断・経過観察に極めて有用です。さらに、角膜形状解析装置は、角膜の表面形状を詳細にマッピングし、乱視や円錐角膜の診断、コンタクトレンズの適合評価に利用されます。

これらの機器は、定期健康診断におけるスクリーニング検査から、眼科専門医による精密検査、コンタクトレンズや眼鏡の処方、白内障やレーシックなどの手術前検査、さらには疾患の治療効果判定や進行度評価まで、幅広い用途で活用されています。学校検診での子供の視力異常の早期発見にも貢献しています。

関連技術としては、高精度な画像処理技術が挙げられます。OCTや眼底カメラで取得された画像を解析し、3D再構築を行うことで、より詳細な診断を可能にしています。近年では、AI(人工知能)や機械学習が画像診断支援に導入され、疾患の早期発見や診断精度の向上に寄与しています。また、高解像度な光学技術、患者への負担を軽減する非侵襲測定技術の進化も重要です。検査データのクラウド連携やデータ管理システムは、長期的な患者データの追跡や遠隔医療への応用を可能にし、IoT技術の活用により機器間の連携や自動化も進んでいます。