❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

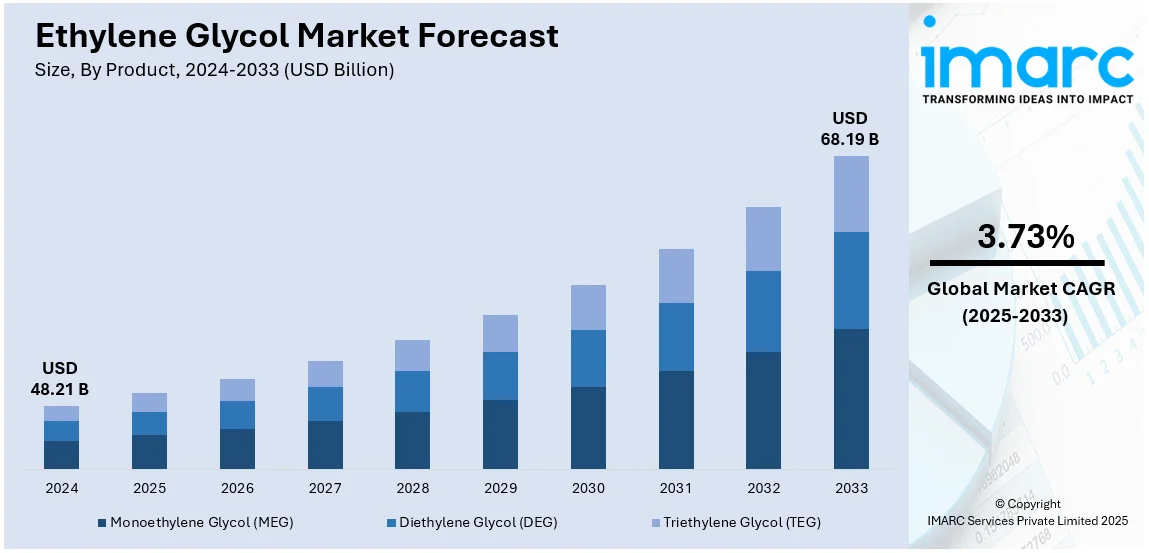

世界の「エチレングリコール」市場は、2024年に482.1億米ドルと評価され、2033年には681.9億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)3.73%で成長する見込みです。この成長は、都市化の進展、可処分所得の増加、インフラ開発への大規模投資、そしてアジア太平洋地域がポリエステルやプラスチックの世界的な製造拠点であることに起因しています。2024年にはアジア太平洋地域が市場の約40%を占め、製品別ではモノエチレングリコール(MEG)が約40%、用途別ではPETが約44.4%でそれぞれ市場をリードしています。

市場成長の主な推進要因は多岐にわたります。繊維産業におけるポリエステル繊維の需要増加、PETボトルや容器の需要に牽引される包装産業の拡大(例:コカ・コーラによるPETリサイクル工場への投資)、自動車産業での不凍液・冷却材としての利用(特にEVのバッテリー冷却)、都市化とインフラ開発によるプラスチック・樹脂需要の増加、生産プロセスの技術進歩、そして医薬品産業での利用拡大が挙げられます。米国市場は、シェールガスブームによる原材料コスト削減、持続可能性を重視したバイオベースエチレングリコールの採用拡大(例:New Energy ChemicalsとDowの提携)、航空宇宙産業での除氷液利用、Eコマース拡大によるPET包装需要、建設活動の増加、再生可能エネルギー技術(太陽光パネルの熱伝達流体など)の進歩によって特に牽引されています。

主要な市場トレンドとしては、ポリエステルおよびPET樹脂生産における製品利用の増加が顕著です。エチレングリコールはポリエステル繊維の主要原料であり、PET樹脂は食品・飲料包装に不可欠です。国連の予測では2050年までに都市人口が68%に達し、包装済み商品の消費増加がPET需要をさらに押し上げると見られています。また、自動車産業の急速な拡大も重要です。エチレングリコールは不凍液・冷却材として不可欠であり、世界の自動車生産台数の増加(2022年には8540万台、前年比5.7%増)やEVの普及が需要を促進しています。さらに、不凍液、油圧作動油、熱交換媒体、溶剤、なめし工程、コンデンサ製造など、多様な産業用途での利用も市場成長に貢献しています。

生産技術の継続的な進歩も市場を牽引しています。触媒技術やプロセス最適化の革新により、コスト効率が高く環境に優しいエチレングリコール合成が可能になり、収率向上とエネルギー消費削減が実現しています。再生可能なバイオマス材料からの生産技術も進展しており、例えばブラスケムはバイオベースエチレンプラントの生産量を30%増加させました。非イオン性界面活性剤の需要増加も市場を支える要因であり、エチレングリコールは洗剤、乳化剤、湿潤剤などの製造に不可欠です。

一方で、原材料価格の変動や石油化学製品生産に伴う環境問題といった課題も存在します。これに対し、企業は効率的な生産技術や持続可能な原材料調達に投資しており、再生可能資源ベースのエチレングリコール生産の拡大が、サプライチェーンの課題と環境規制の両方に対応する大きな機会として注目されています(例:Technip EnergiesによるShellのグリコール精製技術買収)。

エチレングリコール(EG)市場は、世界人口の増加、食料需要の拡大、農薬製剤における界面活性剤使用量の増加、および界面活性剤化学の進歩により、今後も成長が見込まれています。IMARC Groupの分析によると、2025年から2033年までの市場予測が示されており、製品、製造プロセス、用途、最終用途産業別に分類されています。

製品別では、モノエチレングリコール(MEG)が市場シェアの40.0%を占め、最大のセグメントです。MEGは、包装材、特にペットボトルや食品容器に広く使用されるポリエチレンテレフタレート(PET)樹脂の主要原料であり、繊維市場で広く利用されるポリエステル繊維の生産にも不可欠です。また、その不凍液および熱伝達流体としての特性から、車両やHVAC用途でも重要な役割を果たします。アジア太平洋地域の新興経済国における飲料・アパレル産業でのPET使用量の増加、継続的な工業化、消費財需要の拡大、包装産業の成長がMEGの需要を牽引しています。

製造プロセス別では、エチレンオキサイド法(高効率・高純度)、石炭法(石炭資源が豊富な地域で費用対効果が高く、エネルギー自立を可能にする)、バイオ法(バイオマス由来原料を使用し、化石燃料への依存を減らし、炭素排出量を削減する)があります。特にバイオ法は、バイオテクノロジーと生化学工学の技術革新により市場成長を促進しています。

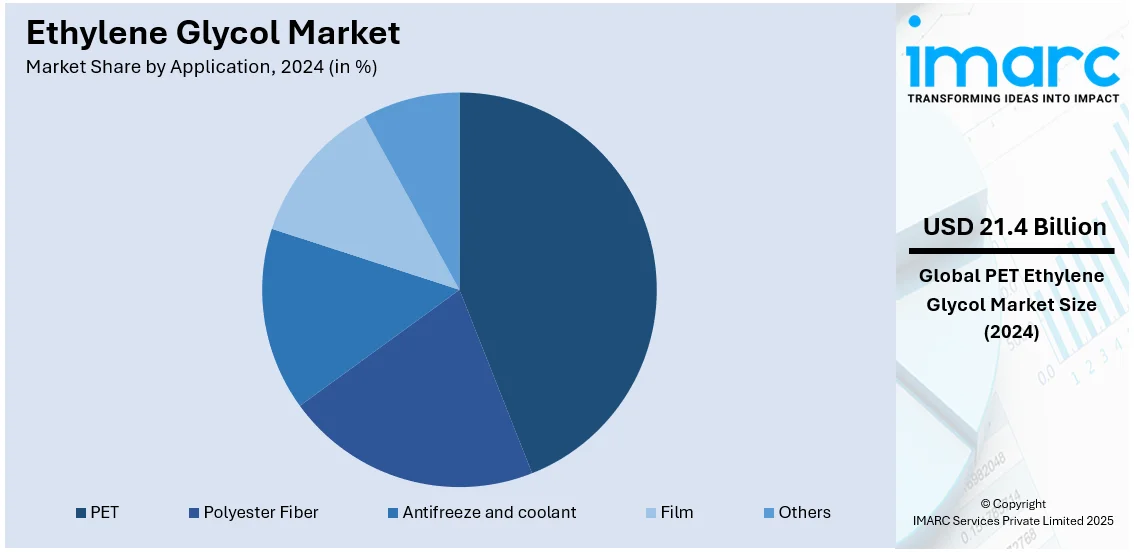

用途別では、PETが市場シェアの44.4%を占め、最大のセグメントです。EG、特にMEGは、プラスチックボトル、食品・飲料容器、人工繊維の製造に広く用いられるPETの主要原料です。軽量で強度が高く、リサイクル可能な包装材料への需要増、持続可能な包装オプションへの傾向、新興市場でのボトル飲料の普及がPET需要を押し上げています。繊維産業におけるポリエステル繊維生産への利用も市場成長に寄与しています。

最終用途産業別では、石油・ガス産業(天然ガス脱水、水圧・掘削流体)、プラスチック産業(PET生産)、輸送産業(自動車の不凍液・冷却材、航空機の除氷液)、医療産業(医薬品の溶剤・安定剤、乾燥剤、医療機器)、繊維産業(ポリエステル繊維生産)が挙げられます。

地域別分析では、2024年にアジア太平洋地域が40%以上の最大市場シェアを占めました。この地域は、PETやポリエステル繊維製造の主要エンドユーザーである繊維・包装産業が盛んです。中国、インド、韓国、日本などでの急速な工業化と都市化が、自動車、建設、消費財産業におけるEG製品の需要を高めています。特に中国は、確立された石油化学インフラと輸出事業により、EGの生産と消費をリードしています。可処分所得の増加とライフスタイルの変化も、包装された衣料品や飲料の需要を刺激し、市場拡大をさらに促進しています。

北米市場は、確立された産業部門と先進的な技術インフラが特徴です。堅調な自動車、繊維、プラスチック産業がEG需要を牽引し、成熟した製薬産業も医療用途での安定した需要を生み出しています。研究開発への多大な投資(例:Dow社のバイオベースEG生産施設)と厳しい環境規制が、バイオベースEGの採用を促進し、市場成長を後押ししています。米国では、原油生産の継続と石油化学産業のニーズが市場拡大の主要因であり、2023年にはプラスチック・ゴム製造分野でのEG出荷額が249億ドルに達しました。環境法規制とグリーン消費者の嗜好が、持続可能なバイオベースEGの開発を推進しています。

エチレングリコール市場は、世界各地で多様な産業分野の需要に牽引され、力強い成長を遂げています。

欧州市場では、2021年に5,720万トンに達したプラスチック生産が主要な推進力です。包装、繊維、消費財に広く利用されるPETプラスチックの製造にエチレングリコールは不可欠であり、その需要を支えています。ドイツ、スペイン、フランス、イタリア、ポルトガルが牽引する欧州繊維産業は世界市場の5分の1以上を占め、ポリエステル生産がこの産業の成長に大きく貢献しています。さらに、2021年には電気自動車(EV)の導入が前年比65%以上増の230万台に達し、EVバッテリー冷却システムでのエチレングリコール需要が増加しています。産業成長、持続可能な慣行、消費者ニーズの変化が市場全体を牽引しています。

アジア太平洋市場は、高度な工業化と都市化が主な成長要因です。特に自動車、繊維、プラスチック産業が顕著です。インド政府が2030年までに新車販売の30%をEVとする目標を掲げていることから、自動車分野でのエチレングリコール需要が拡大しています。中国、インド、バングラデシュといった主要な繊維企業が集中する地域では、ポリエステルや合成繊維の生産がエチレングリコール消費を大きく押し上げています。また、包装用PETプラスチック、特に食品・飲料分野での需要も堅調です。可処分所得の増加と衛生意識の高まりは、パーソナルケア製品や洗浄剤での需要を促進し、市場成長をさらに加速させています。

ラテンアメリカ市場では、農業が主要な経済牽引役であり、農薬や肥料などの農業化学品でエチレングリコールが消費されています。包装および繊維産業もプラスチックや合成繊維への高い需要を維持しており、PET生産が食品・飲料包装市場の成長を支えています。ブラジルとメキシコの自動車分野では、不凍液や冷却材としてのエチレングリコール需要が高いです。政府の環境イニシアチブとインセンティブによるEV生産投資の増加が、バッテリー冷却用途での需要を後押ししています。

中東・アフリカ市場は、世界のエネルギー分野における優位性が大きく影響しています。世界の石油輸出国の上位10カ国中5カ国、ガス生産国の上位20カ国中3カ国がこの地域にあり、2022年には世界の石油輸出の40%以上を占めました。これにより、石油化学産業でのエチレングリコール需要が拡大し、石油・ガス産業では不凍液や潤滑剤として広く使用されています。サウジアラビアやUAEを中心に、プラスチック、繊維、自動車産業の成長が製造業からの需要を創出。EV生産の増加と持続可能な生活への注力も、バッテリー冷却システムやグリーン製品での需要を高めています。

競争環境では、主要企業は世界の需要に応えるため、既存施設のアップグレードや新工場建設により生産能力を拡大しています。歩留まりと効率を高めるための先進的な生産技術開発にも注力しており、Akzo Nobel N.V.、BASF SE、China Petrochemical Corporation (Sinopec Group)、Dow Inc.、Lyondellbasell Industries Inc.、SABIC、Shell plcなどが主要プレイヤーとして挙げられます。また、技術的専門知識の交換、市場範囲の拡大、運用コスト削減のため、他社や組織との提携、合弁事業、協力関係を構築する動きが活発です。戦略的パートナーシップにより、新たな生産方法や用途の探索が進み、市場は大幅な成長が見込まれています。

最近の動向として、2024年7月にはSinopecが燃料生産を優先し、エチレン生産をさらに削減すると発表しました。2024年5月には、旭化成、三井化学、三菱ケミカルが、カーボンニュートラル推進のため、西日本のエチレン生産工場における原料・燃料転換の実現可能性調査を共同で実施することで合意。2024年2月にはLyondellBasellが欧州の主要なエタン-1,2-ジオール製造業者を買収し、市場製品ポートフォリオと拠点を強化しました。2023年11月にはDowが持続可能なエチレンとその誘導体の製造を可能にするPath2Zeroプロジェクトの最終投資決定を承認。2023年10月にはBASF SEがアントワープの施設でエチレンオキシドおよび誘導体複合施設を拡張しています。

本レポートは、2019年から2033年までのエチレングリコール市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会、地域別・国別市場、ポーターのファイブフォース分析、競争環境の詳細な洞察を通じて、ステークホルダーが市場の動向と競争状況を理解し、戦略的な意思決定を行うための重要な情報を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のエチレングリコール市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 モノエチレングリコール (MEG)

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ジエチレングリコール (DEG)

6.2.1 市場トレンド

6.2.2 市場予測

6.3 トリエチレングリコール (TEG)

6.3.1 市場トレンド

6.3.2 市場予測

7 製造プロセス別市場内訳

7.1 エチレンオキシド

7.1.1 市場トレンド

7.1.2 市場予測

7.2 石炭

7.2.1 市場トレンド

7.2.2 市場予測

7.3 生物学的経路

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 用途別市場内訳

8.1 ポリエステル繊維

8.1.1 市場トレンド

8.1.2 市場予測

8.2 PET

8.2.1 市場トレンド

8.2.2 市場予測

8.3 不凍液および冷却剤

8.3.1 市場トレンド

8.3.2 市場予測

8.4 フィルム

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 最終用途産業別市場内訳

9.1 石油・ガス産業

9.1.1 市場トレンド

9.1.2 市場予測

9.2 プラスチック産業

9.2.1 市場トレンド

9.2.2 市場予測

9.3 輸送産業

9.3.1 市場トレンド

9.3.2 市場予測

9.4 医療産業

9.4.1 市場トレンド

9.4.2 市場予測

9.5 繊維産業

9.5.1 市場トレンド

9.5.2 市場予測

9.6 その他

9.6.1 市場トレンド

9.6.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格指標

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 アクゾノーベルN.V.

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.2 アシュランド・グローバル・スペシャリティ・ケミカルズ・インク

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.2.4 SWOT分析

15.3.3 中国石油化工集団公司(シノペックグループ)

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.4 BASF SE

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 ダウ・インク

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.6 フォルモサプラスチックスコーポレーション

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 ハンツマンコーポレーション

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 イネオス・オキサイド・リミテッド(イネオス・ホールディングス・リミテッド)

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.9 ロッテケミカルコーポレーション

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT分析

15.3.10 ライオンデルバセル・インダストリーズ・インク

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.11 リライアンス・インダストリーズ・リミテッド

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

15.3.12 シェルplc

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.12.3 SWOT分析

15.3.13 SABIC

15.3.13.1 会社概要

15.3.13.2 製品ポートフォリオ

15.3.13.3 財務状況

15.3.13.4 SWOT分析

図表リスト

図1: 世界: エチレングリコール市場: 主要な推進要因と課題

図2: 世界: エチレングリコール市場: 数量動向(百万トン)、2019-2024年

図3: 世界: エチレングリコール市場: 金額動向(10億米ドル)、2019-2024年

図4: 世界: エチレングリコール市場: 製品別内訳(%)、2024年

図5: 世界: エチレングリコール市場: 製造プロセス別内訳(%)、2024年

図6: 世界: エチレングリコール市場: 用途別内訳(%)、2024年

図7: 世界: エチレングリコール市場: 最終用途産業別内訳(%)、2024年

図8: 世界: エチレングリコール市場: 地域別内訳(%)、2024年

図9: 世界: エチレングリコール市場予測: 数量動向(百万トン)、2025-2033年

図10: 世界: エチレングリコール市場予測: 金額動向(10億米ドル)、2025-2033年

図11: 世界: エチレングリコール(モノエチレングリコール)市場: 数量動向(百万トン)、2019年および2024年

図12: 世界: エチレングリコール(モノエチレングリコール)市場予測: 数量動向(百万トン)、2025-2033年

図13: 世界: エチレングリコール(ジエチレングリコール)市場: 数量動向(百万トン)、2019年および2024年

図14: 世界: エチレングリコール(ジエチレングリコール)市場予測: 数量動向(百万トン)、2025-2033年

図15: 世界: エチレングリコール(トリエチレングリコール)市場: 数量動向(百万トン)、2019年および2024年

図16: 世界: エチレングリコール(トリエチレングリコール)市場予測: 数量動向(百万トン)、2025-2033年

図17: 世界: エチレングリコール(エチレンオキシド)市場: 数量動向(百万トン)、2019年および2024年

図18: 世界: エチレングリコール(エチレンオキシド)市場予測: 数量動向(百万トン)、2025-2033年

図19: 世界: エチレングリコール(石炭)市場: 数量動向(百万トン)、2019年および2024年

図20: 世界: エチレングリコール(石炭)市場予測: 数量動向(百万トン)、2025-2033年

図21: 世界: エチレングリコール(バイオマスルート)市場: 数量動向(百万トン)、2019年および2024年

図22: 世界: エチレングリコール(バイオマスルート)市場予測: 数量動向(百万トン)、2025-2033年

図23: 世界: エチレングリコール(その他の製造プロセス)市場: 数量動向(百万トン)、2019年および2024年

図24: 世界: エチレングリコール(その他の製造プロセス)市場予測: 数量動向(百万トン)、2025-2033年

図25: 世界: エチレングリコール(ポリエステル繊維)市場: 数量動向(百万トン)、2019年および2024年

図26: 世界: エチレングリコール(ポリエステル繊維)市場予測: 数量動向(百万トン)、2025-2033年

図27: 世界: エチレングリコール(PET)市場: 数量動向(百万トン)、2019年および2024年

図28: 世界: エチレングリコール(PET)市場予測: 数量動向(百万トン)、2025-2033年

図29: 世界: エチレングリコール(不凍液および冷却剤)市場: 数量動向(百万トン)、2019年および2024年

図30: 世界: エチレングリコール(不凍液および冷却剤)市場予測: 数量動向(百万トン)、2025-2033年

図31: 世界: エチレングリコール(フィルム)市場: 数量動向(百万トン)、2019年および2024年

図32: 世界: エチレングリコール(フィルム)市場予測: 数量動向(百万トン)、2025-2033年

図33: 世界: エチレングリコール(その他の用途)市場: 数量動向(百万トン)、2019年および2024年

図34: 世界: エチレングリコール(その他の用途)市場予測: 数量動向(百万トン)、2025-2033年

図35: 世界: エチレングリコール(石油・ガス産業)市場: 数量動向(百万トン)、2019年および2024年

図36: 世界: エチレングリコール(石油・ガス産業)市場予測: 数量動向(百万トン)、2025-2033年

図37: 世界: エチレングリコール(プラスチック産業)市場: 数量動向(百万トン)、2019年および2024年

図38: 世界: エチレングリコール(プラスチック産業)市場予測: 数量動向(百万トン)、2025-2033年

図39:世界:エチレングリコール(輸送産業)市場:数量動向(百万トン)、2019年および2024年

図40:世界:エチレングリコール(輸送産業)市場予測:数量動向(百万トン)、2025年~2033年

図41:世界:エチレングリコール(医療産業)市場:数量動向(百万トン)、2019年および2024年

図42:世界:エチレングリコール(医療産業)市場予測:数量動向(百万トン)、2025年~2033年

図43:世界:エチレングリコール(繊維産業)市場:数量動向(百万トン)、2019年および2024年

図44:世界:エチレングリコール(繊維産業)市場予測:数量動向(百万トン)、2025年~2033年

図45:世界:エチレングリコール(その他の最終用途産業)市場:数量動向(百万トン)、2019年および2024年

図46:世界:エチレングリコール(その他の最終用途産業)市場予測:数量動向(百万トン)、2025年~2033年

図47:北米:エチレングリコール市場:数量動向(百万トン)、2019年および2024年

図48:北米:エチレングリコール市場予測:数量動向(百万トン)、2025年~2033年

図49:米国:エチレングリコール市場:数量動向(百万トン)、2019年および2024年

図50:米国:エチレングリコール市場予測:数量動向(百万トン)、2025年~2033年

図51:カナダ:エチレングリコール市場:数量動向(百万トン)、2019年および2024年

図52:カナダ:エチレングリコール市場予測:数量動向(百万トン)、2025年~2033年

図53:アジア太平洋:エチレングリコール市場:数量動向(百万トン)、2019年および2024年

図54:アジア太平洋:エチレングリコール市場予測:数量動向(百万トン)、2025年~2033年

図55:中国:エチレングリコール市場:数量動向(百万トン)、2019年および2024年

図56:中国:エチレングリコール市場予測:数量動向(百万トン)、2025年~2033年

図57:日本:エチレングリコール市場:数量動向(百万トン)、2019年および2024年

図58:日本:エチレングリコール市場予測:数量動向(百万トン)、2025年~2033年

図59:インド:エチレングリコール市場:数量動向(百万トン)、2019年および2024年

図60:インド:エチレングリコール市場予測:数量動向(百万トン)、2025年~2033年

図61:韓国:エチレングリコール市場:数量動向(百万トン)、2019年および2024年

図62:韓国:エチレングリコール市場予測:数量動向(百万トン)、2025年~2033年

図63:オーストラリア:エチレングリコール市場:数量動向(百万トン)、2019年および2024年

図64:オーストラリア:エチレングリコール市場予測:数量動向(百万トン)、2025年~2033年

図65:インドネシア:エチレングリコール市場:数量動向(百万トン)、2019年および2024年

図66:インドネシア:エチレングリコール市場予測:数量動向(百万トン)、2025年~2033年

図67:その他:エチレングリコール市場:数量動向(百万トン)、2019年および2024年

図68:その他:エチレングリコール市場予測:数量動向(百万トン)、2025年~2033年

図69:欧州:エチレングリコール市場:数量動向(百万トン)、2019年および2024年

図70:欧州:エチレングリコール市場予測:数量動向(百万トン)、2025年~2033年

図71:ドイツ:エチレングリコール市場:数量動向(百万トン)、2019年および2024年

図72:ドイツ:エチレングリコール市場予測:数量動向(百万トン)、2025年~2033年

図73:フランス:エチレングリコール市場:数量動向(百万トン)、2019年および2024年

図74:フランス:エチレングリコール市場予測:数量動向(百万トン)、2025年~2033年

図75:英国:エチレングリコール市場:数量動向(百万トン)、2019年および2024年

図76:英国:エチレングリコール市場予測:数量動向(百万トン)、2025年~2033年

図77:イタリア:エチレングリコール市場:数量動向(百万トン)、2019年および2024年

図78:イタリア:エチレングリコール市場予測:数量動向(百万トン)、2025年~2033年

図79:スペイン:エチレングリコール市場:数量動向(百万トン)、2019年および2024年

図80:スペイン:エチレングリコール市場予測:数量推移(百万トン単位)、2025年~2033年

図81:ロシア:エチレングリコール市場:数量推移(百万トン単位)、2019年および2024年

図82:ロシア:エチレングリコール市場予測:数量推移(百万トン単位)、2025年~2033年

図83:その他:エチレングリコール市場:数量推移(百万トン単位)、2019年および2024年

図84:その他:エチレングリコール市場予測:数量推移(百万トン単位)、2025年~2033年

図85:ラテンアメリカ:エチレングリコール市場:数量推移(百万トン単位)、2019年および2024年

図86:ラテンアメリカ:エチレングリコール市場予測:数量推移(百万トン単位)、2025年~2033年

図87:ブラジル:エチレングリコール市場:数量推移(百万トン単位)、2019年および2024年

図88:ブラジル:エチレングリコール市場予測:数量推移(百万トン単位)、2025年~2033年

図89:メキシコ:エチレングリコール市場:数量推移(百万トン単位)、2019年および2024年

図90:メキシコ:エチレングリコール市場予測:数量推移(百万トン単位)、2025年~2033年

図91:その他:エチレングリコール市場:数量推移(百万トン単位)、2019年および2024年

図92:その他:エチレングリコール市場予測:数量推移(百万トン単位)、2025年~2033年

図93:中東・アフリカ:エチレングリコール市場:数量推移(百万トン単位)、2019年および2024年

図94:中東・アフリカ:エチレングリコール市場:国別内訳(%単位)、2024年

図95:中東・アフリカ:エチレングリコール市場予測:数量推移(百万トン単位)、2025年~2033年

図96:世界:エチレングリコール産業:SWOT分析

図97:世界:エチレングリコール産業:バリューチェーン分析

図98:世界:エチレングリコール産業:ポーターの5フォース分析

エチレングリコールは、化学式C2H6O2で表される有機化合物です。一般的にはEGと略されます。無色透明で、わずかに粘性のある液体であり、特有の甘味がありますが、毒性があるため摂取は非常に危険です。水と任意の割合で混和し、凝固点が低く沸点が高いという特徴を持っています。主にエチレンオキシドを水和させることで工業的に生産されます。自動車の不凍液やポリエステル繊維の原料として広く利用されています。

エチレングリコールは、その重合度によっていくつかの種類に分けられます。最も一般的なのはモノエチレングリコール(MEG)で、通常「エチレングリコール」と言う場合はこれを指します。MEGの製造過程で副生成物として、ジエチレングリコール(DEG)やトリエチレングリコール(TEG)も生成されます。DEGはMEGと似た性質を持ちますが、沸点が高く、溶剤や吸湿剤として利用されます。TEGはさらに沸点が高く、天然ガスの脱水剤や溶剤として特に有用です。これらはそれぞれ異なる用途で活用されています。

エチレングリコールの主要な用途は、自動車のエンジン冷却水や暖房システムの不凍液です。水の凝固点を大幅に下げる特性により、寒冷地での凍結防止に不可欠です。また、熱媒体としても広く使用され、産業プラントや空調システムで熱の輸送を担います。最も大量に消費されるのは、ポリエチレンテレフタレート(PET)樹脂の原料としての用途です。PETはペットボトル、ポリエステル繊維、フィルムなどに加工され、衣料品から包装材まで多岐にわたる製品に利用されています。その他、塗料やインクの溶剤、航空機の除氷液、アルキド樹脂や不飽和ポリエステル樹脂の原料としても使われています。

エチレングリコールの製造には、まずエチレンを触媒を用いて酸化し、エチレンオキシドを生成する技術が基盤となります。このエチレンオキシドを水と反応させることでエチレングリコールが得られます。PET樹脂の製造においては、エチレングリコールとテレフタル酸を重合させる技術が核心です。不凍液としての利用では、金属腐食を防ぐための防錆剤の配合技術が重要であり、エンジンの寿命を延ばす上で不可欠です。近年では、化石燃料に依存しないバイオマス由来のエチレングリコール製造技術の研究開発が進められており、サトウキビなどの植物資源からエチレングリコールを生産する試みが行われています。また、使用済みPETボトルのケミカルリサイクル技術も、エチレングリコールを回収・再利用する重要な関連技術です。