❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

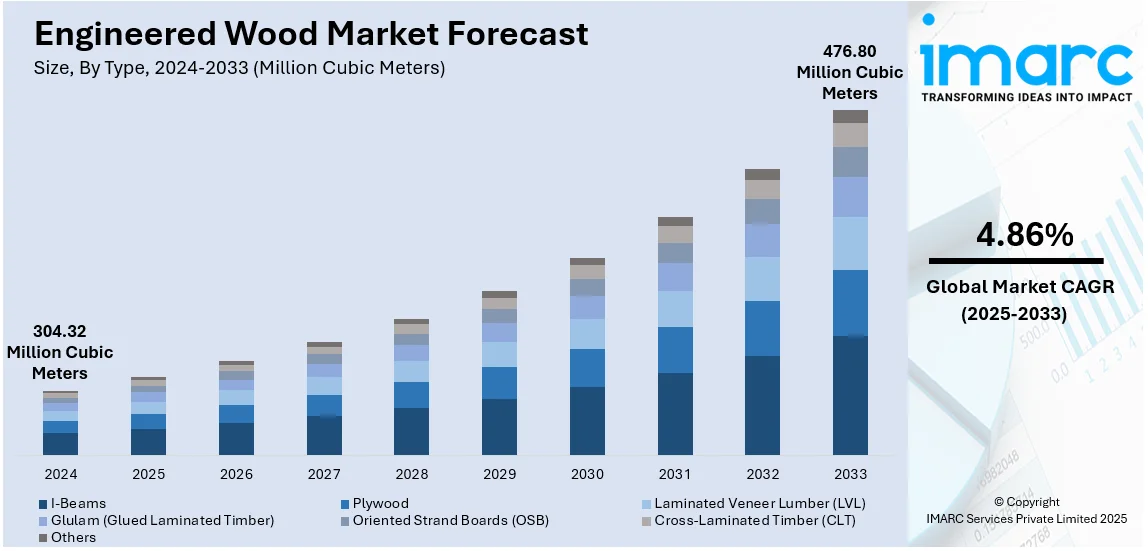

世界の加工木材市場は、2024年に3億432万立方メートルの規模に達し、2033年には4億7680万立方メートルに拡大すると予測されており、2025年から2033年にかけて年平均成長率4.86%で成長する見込みです。アジア太平洋地域が2024年に36.5%の市場シェアを占め、市場を牽引しています。

この市場の主な推進要因は、複雑な床パターン、カスタムキャビネット、視覚的に魅力的な構造デザインの人気上昇に加え、住宅、商業ビル、公共インフラなどの建設プロジェクトの増加、そして手頃な価格のソリューションへのニーズの高まりです。また、持続可能でカスタマイズされた建材への需要増加、木材工学の技術進歩、環境に優しいソリューションへの関心の高まりも市場拡大に貢献しています。低・中所得国におけるインフラへの民間投資の増加(2023年に860億ドル)も成長を後押ししており、耐久性と汎用性に優れた加工木材製品の入手可能性の向上も人気を集めています。

米国は、従来の材料よりも優れた強度と耐久性を持つ加工木材の採用が増加している主要地域市場であり、手頃な価格の住宅需要と急速な都市開発が市場拡大を刺激しています。米国財務省は2024年3月に、手頃な価格の住宅供給を促進するための取り組みを発表しました。さらに、モジュール式およびプレハブ構造における加工木材の採用増加は、効率性と廃棄物削減を通じて成長を促進し、従来の木材価格の高騰も建設業者を加工木材の代替オプションへと向かわせています。

主要な市場トレンドとしては、以下の点が挙げられます。

1. **持続可能な建材への需要増加:** 環境意識の高まりから、持続可能で環境に優しい材料への移行が加速しています。加工木材は、使用する木材が少なく、炭素排出量が低く、リサイクル可能であるため人気が高まっています。小型の木材や木材副産物を利用することで森林破壊を抑制し、環境負荷を最小限に抑えたい建設業者や消費者にとって魅力的な選択肢となっています。例えば、米国の住宅建設業者の34%が2023年にプロジェクトの半分以上をグリーンと評価しています。また、メリーランド大学の科学者は、化学物質やエネルギー集約的な処理なしで高性能木材を生産するポプラの遺伝子組み換えに成功しました。この木材はリグニン含有量が低く、炭素をより長く貯蔵でき、アルミニウム合金6061に匹敵する圧縮強度を持ち、鉄鋼やコンクリートの代替となる可能性を秘めています。

2. **費用対効果と汎用性:** 加工木材は、従来の広葉樹よりも費用対効果が高いという利点があります。その層状構造により、耐久性と安定性があり、反りに強く、床材、家具、構造部品など幅広い用途に適しています。生産・設置コストが低く、美的柔軟性も高いため、建設プロジェクトにおいて費用対効果の高い代替品となり、不動産や家具製造など多様な産業での採用が進んでいます。グリーンビルディングは、エネルギーを30-40%節約し、水消費量を20-30%削減し、CO2排出量を最大35%削減する効果があり、初年度のコストを10.5%削減し、資産価値を9%向上させるとされています。

3. **世界的な建設活動の増加:** 特に発展途上国におけるインフラ、住宅建設、その他の商業プロジェクトの増加により、世界市場は成長しています。政府や民間部門が大規模開発に投資しており、耐久性と持続可能性のある材料への需要が市場拡大を促進しています。加工木材は無垢材よりも強度と安定性が高いため、様々な建設分野での需要が増加しています。都市化の進展に伴い、汎用性の高い材料への需要も継続的に増加しており、加工木材の利用拡大を後押ししています。米国の建設支出は2024年7月に季節調整済み年率2兆1627億ドルを記録し、前年比6.7%増となりました。

市場はタイプ、用途、エンドユーザーに基づいて分類されており、合板が2024年に43.5%のシェアを占める最大の構成要素です。合板は、その優れた強度、安定性、汎用性、および交互の木目方向を持つ薄い木材シートを重ねる独自の構造により、加工木材の重要な要素となっています。

エンジニアードウッドは、そのコスト効率、耐久性、持続可能性、多様性から、現代の建設および製造業において不可欠な素材としての地位を確立しています。厚さ、グレード、サイズが多様な合板など、幅広いプロジェクト要件に対応可能であり、その適応性と費用対効果は、堅牢で安定した材料を求めるプロジェクトにとって理想的です。

用途別分析では、家具製造が2024年の市場を牽引しています。エンジニアードウッドは、費用対効果、耐久性、持続可能性に優れており、メーカーが高品質な家具を低価格で生産することを可能にし、消費者のアクセス性を高めています。無垢材とは異なり、反り、ひび割れ、収縮に強く、最小限のメンテナンスで長持ちする家具を提供します。また、リサイクル素材や成長の速い木材種を取り入れることで廃棄物を削減し、持続可能性を促進します。一部の製品ではホルムアルデヒドフリー接着剤を使用し、有害物質の排出を低減しており、手頃な価格、耐久性、環境責任のバランスを取る現代の家具生産に不可欠な素材となっています。

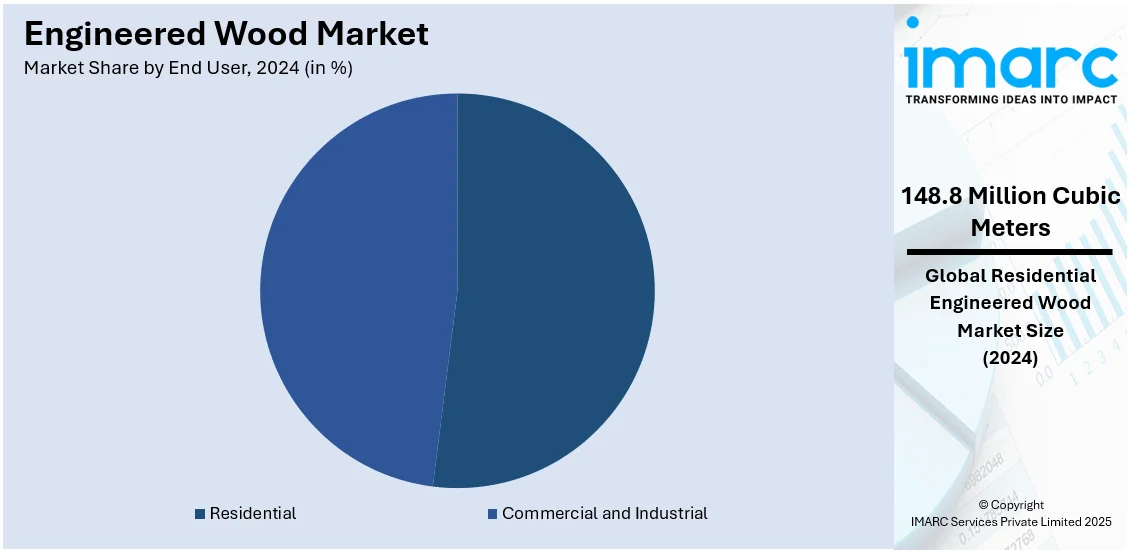

エンドユーザー別では、住宅部門が2024年に市場シェアの48.9%を占め、主導しています。エンジニアードウッドは、合板、OSB、LVLなどの形態で提供され、フレーミング、下地材、仕上げ材など、さまざまな建設ニーズに対応します。均一な品質と正確な寸法は、シームレスな統合を保証し、構造的完全性と美観を向上させます。加工が容易なため、設置時間と人件費を削減し、機械加工や成形によりカスタマイズされたデザインが可能で、耐久性と美的魅力を両立させる現代の住宅プロジェクトに理想的です。

地域別分析では、アジア太平洋地域が2024年に市場シェアの36.5%を占め、急速な都市化と人口増加により市場を支配しています。都市への人口流入が増加するにつれて、住宅とインフラへの需要が高まっています。インドのスマートシティミッションは、1.6兆ルピーの予算で7,244プロジェクトの90%が完了し、都市生活の変革を目指しています。同様に、中国の深圳市政府は2035年までに100万戸の低価格住宅を建設する計画で、2025年までに住宅ストックの30%を低価格住宅にする目標を掲げ、約2兆元の費用を見込んでいます。これらの政府政策は、今後数年間で地域全体のエンジニアードウッドの需要を向上させると予測されています。エンジニアードウッドは、費用対効果が高く、汎用性があり、使いやすいため、都市化の需要を満たす最適な建設材料として人気を集めています。

米国市場は、持続可能で環境に優しい建材への需要の高まりによって推進されています。気候変動や森林破壊への懸念から、CLT(直交集成板)やLVL(単板積層材)など低炭素フットプリントのエンジニアードウッド製品の需要が増加。LEEDなどのグリーンビルディング認証も使用を奨励しています。都市化の進展は、低価格住宅や集合住宅への需要を高め、エンジニアードウッドが好まれる傾向にあります。技術と製造の継続的な進歩も強度、耐久性、美観を向上させ、多様な用途での魅力を高めています。政府の持続可能な建築慣行へのインセンティブやDIYホーム改善のトレンドも市場の成長を後押ししています。

アジア太平洋地域は、急速な都市化と建設産業の成長により、著しい成長を遂げています。国連人口基金(UNFPA)によると、この地域は世界の人口の60%を占め、約43億人に達し、中国とインドが最も人口の多い国です。この人口動態の変化は、住宅および商業施設の需要増加につながり、費用対効果が高く持続可能な建材の必要性を高めています。エンジニアードウッド製品は、安価で環境に優しいことから、特にグリーン建設において第一の選択肢となっています。製造プロセスの技術革新も、エンジニアードウッドの強度と汎用性を向上させ、より幅広い用途に適したものにしています。プレハブ工法やモジュール工法のトレンドの高まりも、エンジニアードウッドがより迅速かつ効率的な建設を可能にするため、市場拡大をさらに後押ししています。持続可能性に関する意識の高まりも、アジア太平洋地域のエンジニアードウッド市場の需要を加速させています。

欧州市場は、持続可能性のトレンドと厳格な環境規制により、著しい成長を経験しています。コンクリートや鉄鋼に比べ低炭素排出で、高いエネルギー効率と環境性能を持つため、エンジニアードウッド製品への需要が高まっています。欧州各国政府は、EUの気候戦略などを通じ、グリーンビルディング規制やインセンティブで持続可能な材料の使用を促進。建設において高い性能で規制を満たす能力は、建設業者にとって好ましい選択肢です。都市化に伴う低価格住宅への需要増加も、住宅および商業プロジェクトでのエンジニアードウッド需要を創出。CLTなどの技術革新も、製品をより柔軟で強力にし、用途を拡大しています。既存建物の改修トレンドも市場を支えています。

エンジニアードウッド市場は、持続可能で費用対効果の高い建築材料への需要増、グリーンビルディング推進、都市化、改修プロジェクトにより成長を続けています。特に、地産地消の重視、輸送コスト削減、国内生産支援が市場拡大に貢献しています。

ラテンアメリカ市場では、建設部門が手頃で持続可能な材料を求めることが主要な推進力です。BBVA Researchによると、地域の都市化率は約80%に達し、ブラジルやメキシコなどの主要都市で住宅・商業ビル需要が高まっています。LVL(単板積層材)のようなエンジニアードウッド製品は、コスト削減と環境メリットから人気を集めており、グリーンビルディングへの取り組みが追い風となっています。持続可能な建築慣行に関する知識の向上と、環境に優しい材料の使用を促進する政府の政策も、都市開発や住宅建設におけるエンジニアードウッドの普及を後押ししています。

中東・アフリカ市場は、持続可能で費用対効果の高い建設材料へのニーズと急速な都市化が原動力です。UAEの建設市場は2024年に695億ドルに達すると予測されており、手頃で環境に優しい材料への需要が業界を支えています。エンジニアードウッド製品は、強度と環境負荷低減を両立する理想的なソリューションを提供し、グリーンビルディング認証の重要性も相まって、特に住宅建設や持続可能性を考慮した商業施設の建設で利用が拡大しています。

競争環境は、製品品質、持続可能性、革新性を追求する複数のメーカーによって主導されています。企業は、持続可能な建設ソリューションへの高まる需要に応えるため、環境に優しく耐久性のある材料の開発に注力しています。さらに、市場プレーヤーは生産効率の向上と製品ポートフォリオの拡大を目指し、高度な製造技術に投資しています。伝統的な木材の安価な代替品への需要が高まるにつれて、業界の競争は激化しており、戦略的提携、合併、買収も市場の成長と統合を促進しています。主要企業には、Boise Cascade Company、Weyerhaeuser Companyなどが挙げられます。

最新動向として、2024年7月にはJP Wood Accentsが広幅エンジニアードウッドフローリング市場に参入し、製品提供を拡大しました。2024年3月にはLP Building Solutionsが、耐久性と汎用性に優れたエンジニアードウッド製品であるLP® SmartSide® Pebbled Stucco Panel Sidingを発表しました。2023年12月、Weyerhaeuserはルイジアナ州の製材所の近代化と脱炭素化に9620万ドルを投資すると発表し、生産性向上と温室効果ガス排出量削減を目指しています。2023年10月、Boise CascadeはBrockway-Smith Companyの買収を完了し、市場での地位と製品提供を強化しました。2023年9月、West Fraser Timber Co. Ltd.はSpray Lake Sawmillsの買収合意を発表し、カナダでの事業拡大と高品質な木材供給の確保を図っています。

本レポートは、2019年から2033年までのエンジニアードウッド市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターの5つの力分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、エンジニアードウッド業界の競争レベルと魅力を分析するのに役立ちます。競争環境の分析により、ステークホルダーは市場における主要プレーヤーの現在の位置を理解することができます。分析の基準年は2024年、予測期間は2025年から2033年で、I型梁、合板、LVL、集成材、OSB、CLTなどの製品タイプ、建設、家具、フローリング、包装などの用途、住宅、商業、産業などの最終用途を網羅し、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカの各地域を詳細に分析します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要産業トレンド

5 世界のエンジニアードウッド市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 Iビーム

6.1.1 市場トレンド

6.1.2 市場予測

6.2 合板

6.2.1 市場トレンド

6.2.2 市場予測

6.3 単板積層材 (LVL)

6.3.1 市場トレンド

6.3.2 市場予測

6.4 集成材 (Glulam)

6.4.1 市場トレンド

6.4.2 市場予測

6.5 配向性ストランドボード (OSB)

6.5.1 市場トレンド

6.5.2 市場予測

6.6 直交集成板 (CLT)

6.6.1 市場トレンド

6.6.2 市場予測

6.7 その他

6.7.1 市場トレンド

6.7.2 市場予測

7 用途別市場内訳

7.1 建設

7.1.1 市場トレンド

7.1.2 市場予測

7.2 家具

7.2.1 市場トレンド

7.2.2 市場予測

7.3 フローリング

7.3.1 市場トレンド

7.3.2 市場予測

7.4 包装

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 エンドユーザー別市場内訳

8.1 住宅

8.1.1 市場トレンド

8.1.2 市場予測

8.2 商業および産業

8.2.1 市場トレンド

8.2.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 ボイシ・カスケード・カンパニー

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.2 ハブウッズ社

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 ヒューバー・エンジニアード・ウッズLLC (J.M.ヒューバー・コーポレーション)

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 ルイジアナ・パシフィック・コーポレーション

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 マイヤー・メルンホフ・ホルツ・ホールディングAG

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 ノルディック・ストラクチャーズ

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 パシフィック・ウッドテック・コーポレーション (大建工業株式会社)

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 ローズバーグ・フォレスト・プロダクツ社 (ウィルソナート)

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 ストラ・エンソ Oyj

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 UFPインダストリーズ社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 ウェスト・フレーザー・ティンバー社

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 ウェアーハウザー・カンパニー

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図のリスト

図1: 世界: エンジニアードウッド市場: 主要な推進要因と課題

図2: 世界: エンジニアードウッド市場: 数量動向 (百万立方メートル単位), 2019-2024年

図3: 世界: エンジニアードウッド市場予測: 数量動向 (百万立方メートル単位), 2025-2033年

図4: 世界: エンジニアードウッド市場: タイプ別内訳 (%), 2024年

図5: 世界: エンジニアードウッド市場: 用途別内訳 (%), 2024年

図6: 世界: エンジニアードウッド市場: エンドユーザー別内訳 (%), 2024年

図7: 世界: エンジニアードウッド市場: 地域別内訳 (%), 2024年

図8: 世界: エンジニアードウッド (I形梁) 市場: 数量動向 (百万立方メートル単位), 2019年および2024年

図9: 世界: エンジニアードウッド (I形梁) 市場予測: 数量動向 (百万立方メートル単位), 2025-2033年

図10: 世界: エンジニアードウッド (合板) 市場: 数量動向 (百万立方メートル単位), 2019年および2024年

図11:世界のエンジニアードウッド(合板)市場予測:量の推移(百万立方メートル単位)、2025-2033年

図12:世界のエンジニアードウッド(単板積層材-LVL)市場:量の推移(百万立方メートル単位)、2019年および2024年

図13:世界のエンジニアードウッド(単板積層材-LVL)市場予測:量の推移(百万立方メートル単位)、2025-2033年

図14:世界のエンジニアードウッド(集成材-Glulam)市場:量の推移(百万立方メートル単位)、2019年および2024年

図15:世界のエンジニアードウッド(集成材-Glulam)市場予測:量の推移(百万立方メートル単位)、2025-2033年

図16:世界のエンジニアードウッド(配向性ストランドボード-OSB)市場:量の推移(百万立方メートル単位)、2019年および2024年

図17:世界のエンジニアードウッド(配向性ストランドボード-OSB)市場予測:量の推移(百万立方メートル単位)、2025-2033年

図18:世界のエンジニアードウッド(直交集成板-CLT)市場:量の推移(百万立方メートル単位)、2019年および2024年

図19:世界のエンジニアードウッド(直交集成板-CLT)市場予測:量の推移(百万立方メートル単位)、2025-2033年

図20:世界のエンジニアードウッド(その他の種類)市場:量の推移(百万立方メートル単位)、2019年および2024年

図21:世界のエンジニアードウッド(その他の種類)市場予測:量の推移(百万立方メートル単位)、2025-2033年

図22:世界のエンジニアードウッド(建設)市場:量の推移(百万立方メートル単位)、2019年および2024年

図23:世界のエンジニアードウッド(建設)市場予測:量の推移(百万立方メートル単位)、2025-2033年

図24:世界のエンジニアードウッド(家具)市場:量の推移(百万立方メートル単位)、2019年および2024年

図25:世界のエンジニアードウッド(家具)市場予測:量の推移(百万立方メートル単位)、2025-2033年

図26:世界のエンジニアードウッド(フローリング)市場:量の推移(百万立方メートル単位)、2019年および2024年

図27:世界のエンジニアードウッド(フローリング)市場予測:量の推移(百万立方メートル単位)、2025-2033年

図28:世界のエンジニアードウッド(包装)市場:量の推移(百万立方メートル単位)、2019年および2024年

図29:世界のエンジニアードウッド(包装)市場予測:量の推移(百万立方メートル単位)、2025-2033年

図30:世界のエンジニアードウッド(その他の用途)市場:量の推移(百万立方メートル単位)、2019年および2024年

図31:世界のエンジニアードウッド(その他の用途)市場予測:量の推移(百万立方メートル単位)、2025-2033年

図32:世界のエンジニアードウッド(住宅)市場:量の推移(百万立方メートル単位)、2019年および2024年

図33:世界のエンジニアードウッド(住宅)市場予測:量の推移(百万立方メートル単位)、2025-2033年

図34:世界のエンジニアードウッド(商業および産業)市場:量の推移(百万立方メートル単位)、2019年および2024年

図35:世界のエンジニアードウッド(商業および産業)市場予測:量の推移(百万立方メートル単位)、2025-2033年

図36:北米のエンジニアードウッド市場:量の推移(百万立方メートル単位)、2019年および2024年

図37:北米のエンジニアードウッド市場予測:量の推移(百万立方メートル単位)、2025-2033年

図38:米国のエンジニアードウッド市場:量の推移(百万立方メートル単位)、2019年および2024年

図39:米国のエンジニアードウッド市場予測:量の推移(百万立方メートル単位)、2025-2033年

図40:カナダのエンジニアードウッド市場:量の推移(百万立方メートル単位)、2019年および2024年

図41:カナダのエンジニアードウッド市場予測:量の推移(百万立方メートル単位)、2025-2033年

図42:アジア太平洋地域のエンジニアードウッド市場:量の推移(百万立方メートル単位)、2019年および2024年

図43:アジア太平洋地域のエンジニアードウッド市場予測:量の推移(百万立方メートル単位)、2025-2033年

図44:中国のエンジニアードウッド市場:量の推移(百万立方メートル単位)、2019年および2024年

図45:中国:加工木材市場予測:数量推移(百万立方メートル単位)、2025-2033年

図46:日本:加工木材市場:数量推移(百万立方メートル単位)、2019年および2024年

図47:日本:加工木材市場予測:数量推移(百万立方メートル単位)、2025-2033年

図48:インド:加工木材市場:数量推移(百万立方メートル単位)、2019年および2024年

図49:インド:加工木材市場予測:数量推移(百万立方メートル単位)、2025-2033年

図50:韓国:加工木材市場:数量推移(百万立方メートル単位)、2019年および2024年

図51:韓国:加工木材市場予測:数量推移(百万立方メートル単位)、2025-2033年

図52:オーストラリア:加工木材市場:数量推移(百万立方メートル単位)、2019年および2024年

図53:オーストラリア:加工木材市場予測:数量推移(百万立方メートル単位)、2025-2033年

図54:インドネシア:加工木材市場:数量推移(百万立方メートル単位)、2019年および2024年

図55:インドネシア:加工木材市場予測:数量推移(百万立方メートル単位)、2025-2033年

図56:その他:加工木材市場:数量推移(百万立方メートル単位)、2019年および2024年

図57:その他:加工木材市場予測:数量推移(百万立方メートル単位)、2025-2033年

図58:ヨーロッパ:加工木材市場:数量推移(百万立方メートル単位)、2019年および2024年

図59:ヨーロッパ:加工木材市場予測:数量推移(百万立方メートル単位)、2025-2033年

図60:ドイツ:加工木材市場:数量推移(百万立方メートル単位)、2019年および2024年

図61:ドイツ:加工木材市場予測:数量推移(百万立方メートル単位)、2025-2033年

図62:フランス:加工木材市場:数量推移(百万立方メートル単位)、2019年および2024年

図63:フランス:加工木材市場予測:数量推移(百万立方メートル単位)、2025-2033年

図64:イギリス:加工木材市場:数量推移(百万立方メートル単位)、2019年および2024年

図65:イギリス:加工木材市場予測:数量推移(百万立方メートル単位)、2025-2033年

図66:イタリア:加工木材市場:数量推移(百万立方メートル単位)、2019年および2024年

図67:イタリア:加工木材市場予測:数量推移(百万立方メートル単位)、2025-2033年

図68:スペイン:加工木材市場:数量推移(百万立方メートル単位)、2019年および2024年

図69:スペイン:加工木材市場予測:数量推移(百万立方メートル単位)、2025-2033年

図70:ロシア:加工木材市場:数量推移(百万立方メートル単位)、2019年および2024年

図71:ロシア:加工木材市場予測:数量推移(百万立方メートル単位)、2025-2033年

図72:その他:加工木材市場:数量推移(百万立方メートル単位)、2019年および2024年

図73:その他:加工木材市場予測:数量推移(百万立方メートル単位)、2025-2033年

図74:ラテンアメリカ:加工木材市場:数量推移(百万立方メートル単位)、2019年および2024年

図75:ラテンアメリカ:加工木材市場予測:数量推移(百万立方メートル単位)、2025-2033年

図76:ブラジル:加工木材市場:数量推移(百万立方メートル単位)、2019年および2024年

図77:ブラジル:加工木材市場予測:数量推移(百万立方メートル単位)、2025-2033年

図78:メキシコ:加工木材市場:数量推移(百万立方メートル単位)、2019年および2024年

図79:メキシコ:加工木材市場予測:数量推移(百万立方メートル単位)、2025-2033年

図80:その他:加工木材市場:数量推移(百万立方メートル単位)、2019年および2024年

図81:その他:加工木材市場予測:数量推移(百万立方メートル単位)、2025-2033年

図82:中東およびアフリカ:加工木材市場:数量推移(百万立方メートル単位)、2019年および2024年

図83:中東およびアフリカ:加工木材市場:国別内訳(パーセント単位)、2024年

図84: 中東およびアフリカ: 加工木材市場予測: 量の動向 (百万立方メートル単位), 2025-2033年

図85: 世界: 加工木材産業: SWOT分析

図86: 世界: 加工木材産業: バリューチェーン分析

図87: 世界: 加工木材産業: ポーターの5つの力分析

エンジニアードウッドとは、天然木材の持つ欠点(節、反り、寸法安定性の低さなど)を克服し、強度、耐久性、寸法安定性などを向上させる目的で、木材の繊維、粒子、薄板などを接着剤で再構成して製造される木質材料の総称でございます。天然木材に比べて均一な品質を持ち、大型部材の製造も可能である点が大きな特徴です。

主な種類には、合板、OSB(配向性ストランドボード)、パーティクルボード、MDF(中密度繊維板)、集成材、LVL(単板積層材)、CLT(直交集成板)などがございます。合板は薄い単板を繊維方向が直交するように積層接着したもので、強度と安定性に優れます。OSBは細長い木材のストランドを特定の方向に配向させて積層接着したもので、構造用面材として広く利用されます。パーティクルボードは木材の小片(チップ)を接着剤と混合し、熱圧成形したもので、家具の芯材などに使われます。MDFは木材を繊維状にまで解きほぐし、接着剤と混合して成形したもので、表面が滑らかで加工性に優れます。集成材はひき板を繊維方向が平行になるように積層接着したもので、梁や柱などの構造材に用いられます。LVLは薄い単板を繊維方向が平行になるように積層接着したもので、高い強度と剛性を持ちます。CLTはひき板を繊維方向が直交するように積層接着したもので、大規模建築の構造材として注目されています。

これらのエンジニアードウッドは、多岐にわたる用途で活用されております。建築分野では、住宅や非住宅建築の構造用部材(梁、柱、床、壁、屋根下地など)として、また内装材(フローリング、壁パネル、ドアなど)として広く用いられます。家具製造においては、キャビネット、テーブル、椅子などの芯材や表面材として利用され、安定した品質と加工のしやすさが評価されています。その他、梱包材(パレット、木箱)、DIY材料、音響機器の筐体など、その用途は広範にわたります。

関連する技術としては、まず接着剤と樹脂の進化が挙げられます。ユリア樹脂、フェノール樹脂、MDI(イソシアネート系樹脂)、酢酸ビニル樹脂、さらには環境負荷の低い大豆系接着剤などが用途に応じて使い分けられ、製品の性能や安全性に大きく寄与しています。また、木材を効率的にチップ化、フレーク化、繊維化する加工技術や、それらを均一に混合し、高圧で成形するプレス技術(熱間プレス、連続プレスなど)も重要です。製品の品質を保証するための非破壊検査技術や強度等級付け技術、そして製造工程におけるCAD/CAMシステムによる精密な加工も不可欠です。近年では、未利用材や間伐材の積極的な活用、ホルムアルデヒド放散量の少ない接着剤の開発など、持続可能性に配慮した技術開発も進められています。