❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

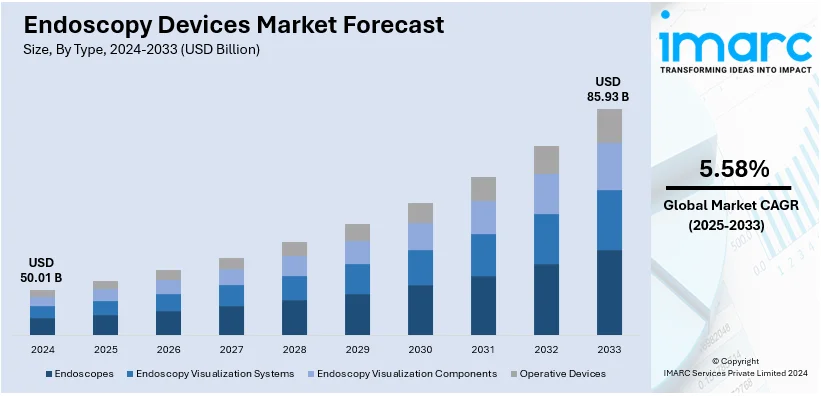

世界の医療用内視鏡デバイス市場は、2024年に500.1億米ドルと評価され、2033年には859.3億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率5.58%で成長する見込みです。2024年には北米が市場シェアの38.6%以上を占め、特に米国では肥満、大腸がん、その他の生活習慣病の増加、有利な償還政策、強固な医療インフラが市場を牽引しています。

この市場成長は、主に低侵襲手術の採用拡大、消化器疾患やがんの罹患率増加、診断・治療処置を必要とする高齢化人口の増加によって推進されています。また、早期疾患発見への意識向上や、高精細画像システム、ロボット支援内視鏡、使い捨て内視鏡、AI支援画像処理などの技術革新も市場を後押ししています。

具体的な技術革新として、EndoQuest Roboticsは、結腸直腸病変除去のためのロボット内視鏡的粘膜下層剥離術(ESD)における新型内腔外科システム(ELS)の安全性と性能を評価するPARADIGM臨床試験について、FDAから治験用医療機器免除(IDE)を取得しました。これにより、傷を残さない低侵襲手術の変革を目指しています。また、Boston Scientificは、尿路疾患の診断と治療を改善するためのFDA承認済み使い捨て軟性膀胱鏡VersaVueの限定的な市場投入を開始しました。このデバイスは高精細画像処理、使い捨て滅菌設計を特徴とし、再処理が不要であるため、感染リスクを最小限に抑え、臨床ワークフローと患者ケアの改善に貢献します。

世界保健機関(WHO)によると、大腸がんは世界で3番目に多いがんであり、年間190万件以上の症例が発生しており、高精細画像処理や高度な軟性内視鏡の需要を高めています。消化器がんの早期診断は生存率を40%向上させることが示されており、内視鏡の使用増加を促進しています。

内視鏡の応用範囲は消化器科に留まらず、泌尿器科、婦人科、呼吸器科、整形外科手術など、多様な医療分野に拡大しています。例えば、米国肺協会によると、肺がんを含む肺疾患の診断に気管支鏡検査がますます利用されています。子宮内膜症に対する腹腔鏡手術や腎臓結石に対する低侵襲泌尿器科処置など、様々な身体系疾患の診断と治療における内視鏡の利用拡大が、市場成長を強化し、特定の医療分野向けの新しい専門内視鏡ツールの開発を促進しています。

新興経済国における医療費の増加と医療施設へのアクセス改善も、内視鏡デバイスの需要を促進しています。また、外来診療への移行や費用対効果の高い処置への選好も市場成長を支えています。

市場はタイプ別に内視鏡、内視鏡可視化システム、内視鏡可視化コンポーネント、手術用デバイスに分類され、内視鏡可視化システムが2024年に約41.5%の市場シェアを占め、市場をリードしています。

内視鏡デバイス市場は、診断・治療手技の精度向上、高精細カメラ、ビデオプロセッサ、ディスプレイモニターによる画質・解像度強化により成長を続けている。特に、4Kおよび3Dイメージング技術の導入は、内臓や組織の詳細な調査を可能にし、視覚化システムの性能を向上させる主要なトレンドとなっている。低侵襲手術の採用増加、画像技術の継続的な進歩、消化器疾患やがんの負担増大も、市場の需要を牽引している。

用途別分析では、消化器内視鏡が2024年に市場シェアの約55.4%を占め、市場をリードしている。これは、世界中で消化器疾患(大腸がん、消化管出血、炎症性腸疾患など)が増加しているためである。結腸内視鏡検査、胃内視鏡検査、内視鏡的逆行性胆管膵管造影(ERCP)などの手技は、早期診断への意識向上や予防医療のトレンド、高齢者人口における消化器疾患の有病率増加により、需要が高まっている。これらの手技は、よりスムーズな画像処理や強化された機能、低侵襲性といった技術進歩の恩恵を受けている。

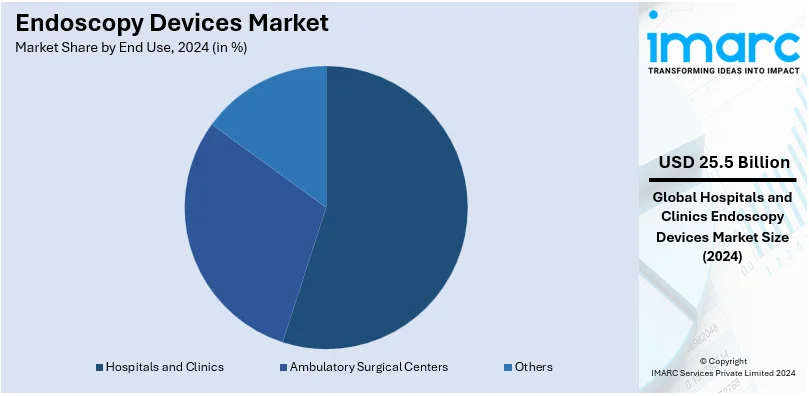

エンドユース別では、病院と診療所が2024年に市場シェアの約51.0%を占め、最大のセグメントとなっている。これらの施設は、最先端の内視鏡機器とリソースを備え、幅広い診断・治療アプリケーションを提供している。多数の患者流入、正確な診断の緊急性、慢性疾患の負担増大、低侵襲手技への需要増加が、病院と診療所における内視鏡デバイスの採用を強化し、市場での優位性を確立している。

地域別分析では、北米が2024年に38.6%以上の市場シェアを占め、最大市場となっている。高い一人当たり所得、活発な研究開発活動、診断用小型内視鏡の革新が市場を牽引している。米国は北米市場の約82.90%を占め、2022年には医療費が4.5兆ドルに達するなど、高い医療支出、技術進歩、消化器疾患の有病率が市場を後押ししている。AI搭載内視鏡などの新技術の導入や、ボストン・サイエンティフィック、メドトロニックといった主要企業の存在も大きい。

欧州市場は、医療投資の増加、慢性疾患の発生率上昇、早期診断の重視により成長している。ドイツは2022年に医療目的で約5,220億ドルを計上した。英国やフランスではロボット支援内視鏡の需要が高まっており、大腸がん検診プログラムの増加も診断用内視鏡デバイスの需要を促進している。オリンパス、カールストルツなどが主要プレーヤーであり、厳格なEU規制が製品の品質と安全性を保証している。

アジア太平洋市場は、急速な医療費の増加、予防医療への意識向上、中間層の成長によって拡大している。中国の2022年の医療費は1兆2,686億300万ドルに達し、先進的な診断ツールに重点を置いている。インドの国家保健ミッションも早期疾患発見に注力しており、2023-2024年度予算で保健家族福祉省は80億ドルを割り当てている。

内視鏡デバイス市場は、世界的に医療インフラへの投資増加と慢性疾患の蔓延を背景に成長を続けている。

アジア太平洋地域では、費用対効果と短い回復期間から外来内視鏡処置が急速に増加。富士フイルムやペンタックスメディカルがイノベーションを牽引し、日本のAMEDのような取り組みが次世代システムの研究開発を支援している。グローバル企業と地域企業の提携が技術移転を促進し、同地域は内視鏡デバイスの主要市場となっている。

ラテンアメリカ市場の成長要因は、医療予算の増加、医療アクセス改善、消化器疾患の増加である。2022年にはブラジルが約1,610億ドルを医療予算に投じ、診断技術への投資が拡大。メキシコやチリでは官民パートナーシップが農村部や恵まれない地域での内視鏡診断能力向上に貢献している。コスタリカやコロンビアの医療ツーリズムは、低侵襲処置向け高度内視鏡デバイスの需要を高め、HOYAグループなどの企業が事業を拡大。政府主導の医療従事者向け研修プログラムも内視鏡技術の普及を後押しし、同地域は世界の内視鏡デバイス産業における新興プレイヤーとなっている。

中東およびアフリカ市場は、医療インフラ投資の増加と慢性疾患の有病率上昇が牽引している。サウジアラビアは2022年に368億ドルを医療に割り当て、病院と診断部門の近代化を目指した。南アフリカでは、公的・民間システム双方で低侵襲診断サービスへの需要が高まり、高度内視鏡デバイスが好まれる傾向にある。United Surgicalのような地域メーカーは、競争力のある地域に特化した製品を提供。UAE政府の「ビジョン2030」に基づく医療施設開発と診断技術への注力は、内視鏡機器の受け入れを促進。グローバル企業との提携による個人の意識向上も需要を創出している。

競争環境では、オリンパス、カールストルツ、ストライカーなどの主要企業が、新画像技術、AI・機械学習ソリューション、より柔軟な内視鏡の開発など、新技術の発見と製品更新のための研究開発に投資している。また、製品ポートフォリオを世界的に拡大するため、提携やグローバル買収といった戦略を追求。低侵襲手術の需要が大幅に増加しているため、各社は低侵襲手術器具の製造にも注力している。医療従事者向けの継続的な研修・教育プログラムも、臨床応用における高度内視鏡デバイスの利用を強化している。主要企業には、ボストン・サイエンティフィック、ジョンソン・エンド・ジョンソン、富士フイルム、HOYA、カールストルツ、町田内視鏡、メドトロニック、オリンパス、リチャードウルフ、スミス・アンド・ネフュー、ストライカーなどが挙げられる。

最近の動向として、2024年12月にはPENTAX Medicalがi20cビデオ内視鏡シリーズで米国FDA 510(k)承認を取得。2024年10月にはオリンパス・ヨーロッパがOdin VisionのクラウドAI内視鏡デバイスでMDR CEマーク承認を受け、欧州での臨床成果と運用効率を向上させた。2024年6月にはジョンソン・エンド・ジョンソン・メドテックがデジタル手術エコシステム「Polyphonic」を発表。同月、ボストン・サイエンティフィックはSilk Road Medicalの買収を発表した。2024年5月には富士フイルム・インドが最先端の内視鏡超音波診断装置「ALOKA ARIETTA 850」を発売。2024年3月にはボストン・サイエンティフィックとScivita Medicalが、使い捨て内視鏡を含む内視鏡デバイスの共同開発・販売に関する戦略的提携を拡大した。

本レポートは、2019年から2033年までの内視鏡デバイス市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、主要な地域市場、ポーターの5つの力分析、競争環境に関する詳細な情報を提供する。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の内視鏡デバイス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 内視鏡

6.1.1 市場トレンド

6.1.2 市場予測

6.2 内視鏡可視化システム

6.2.1 市場トレンド

6.2.2 市場予測

6.3 内視鏡可視化コンポーネント

6.3.1 市場トレンド

6.3.2 市場予測

6.4 手術用デバイス

6.4.1 市場トレンド

6.4.2 市場予測

7 用途別市場内訳

7.1 消化器内視鏡

7.1.1 市場トレンド

7.1.2 市場予測

7.2 泌尿器内視鏡

7.2.1 市場トレンド

7.2.2 市場予測

7.3 腹腔鏡

7.3.1 市場トレンド

7.3.2 市場予測

7.4 婦人科内視鏡

7.4.1 市場トレンド

7.4.2 市場予測

7.5 関節鏡

7.5.1 市場トレンド

7.5.2 市場予測

7.6 その他

7.6.1 市場トレンド

7.6.2 市場予測

8 最終用途別市場内訳

8.1 病院および診療所

8.1.1 市場トレンド

8.1.2 市場予測

8.2 外来手術センター

8.2.1 市場トレンド

8.2.2 市場予測

8.3 その他

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競合情勢

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 ボストン・サイエンティフィック・コーポレーション

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 ジョンソン・エンド・ジョンソン

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 富士フイルムホールディングス株式会社

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 HOYA株式会社

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 カールストルツSE & Co. KG

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 SWOT分析

14.3.6 町田内視鏡株式会社

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 メドトロニックPlc

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 オリンパス株式会社

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 リチャード・ウルフGmbH

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 SWOT分析

14.3.10 スミス・アンド・ネフューplc

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 ストライカー・コーポレーション

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

図表リスト

図1:世界の内視鏡デバイス市場:主要な推進要因と課題

図2:世界の内視鏡デバイス市場:販売額(10億米ドル)、2019-2024年

図3:世界の内視鏡デバイス市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の内視鏡デバイス市場:タイプ別内訳(%)、2024年

図5:世界の内視鏡デバイス市場:用途別内訳(%)、2024年

図6:世界の内視鏡デバイス市場:最終用途別内訳(%)、2024年

図7:世界の内視鏡デバイス市場:地域別内訳(%)、2024年

図8:世界の内視鏡デバイス(内視鏡)市場:販売額(百万米ドル)、2019年および2024年

図9:世界の内視鏡デバイス(内視鏡)市場予測:販売額(百万米ドル)、2025-2033年

図10:世界の内視鏡デバイス(内視鏡可視化システム)市場:販売額(百万米ドル)、2019年および2024年

図11: 世界: 内視鏡デバイス(内視鏡可視化システム)市場予測: 販売額(百万米ドル)、2025-2033年

図12: 世界: 内視鏡デバイス(内視鏡可視化コンポーネント)市場: 販売額(百万米ドル)、2019年および2024年

図13: 世界: 内視鏡デバイス(内視鏡可視化コンポーネント)市場予測: 販売額(百万米ドル)、2025-2033年

図14: 世界: 内視鏡デバイス(手術用デバイス)市場: 販売額(百万米ドル)、2019年および2024年

図15: 世界: 内視鏡デバイス(手術用デバイス)市場予測: 販売額(百万米ドル)、2025-2033年

図16: 世界: 内視鏡デバイス(消化器内視鏡)市場: 販売額(百万米ドル)、2019年および2024年

図17: 世界: 内視鏡デバイス(消化器内視鏡)市場予測: 販売額(百万米ドル)、2025-2033年

図18: 世界: 内視鏡デバイス(泌尿器内視鏡)市場: 販売額(百万米ドル)、2019年および2024年

図19: 世界: 内視鏡デバイス(泌尿器内視鏡)市場予測: 販売額(百万米ドル)、2025-2033年

図20: 世界: 内視鏡デバイス(腹腔鏡)市場: 販売額(百万米ドル)、2019年および2024年

図21: 世界: 内視鏡デバイス(腹腔鏡)市場予測: 販売額(百万米ドル)、2025-2033年

図22: 世界: 内視鏡デバイス(婦人科内視鏡)市場: 販売額(百万米ドル)、2019年および2024年

図23: 世界: 内視鏡デバイス(婦人科内視鏡)市場予測: 販売額(百万米ドル)、2025-2033年

図24: 世界: 内視鏡デバイス(関節鏡)市場: 販売額(百万米ドル)、2019年および2024年

図25: 世界: 内視鏡デバイス(関節鏡)市場予測: 販売額(百万米ドル)、2025-2033年

図26: 世界: 内視鏡デバイス(その他の用途)市場: 販売額(百万米ドル)、2019年および2024年

図27: 世界: 内視鏡デバイス(その他の用途)市場予測: 販売額(百万米ドル)、2025-2033年

図28: 世界: 内視鏡デバイス(病院および診療所)市場: 販売額(百万米ドル)、2019年および2024年

図29: 世界: 内視鏡デバイス(病院および診療所)市場予測: 販売額(百万米ドル)、2025-2033年

図30: 世界: 内視鏡デバイス(外来手術センター)市場: 販売額(百万米ドル)、2019年および2024年

図31: 世界: 内視鏡デバイス(外来手術センター)市場予測: 販売額(百万米ドル)、2025-2033年

図32: 世界: 内視鏡デバイス(その他の最終用途)市場: 販売額(百万米ドル)、2019年および2024年

図33: 世界: 内視鏡デバイス(その他の最終用途)市場予測: 販売額(百万米ドル)、2025-2033年

図34: 北米: 内視鏡デバイス市場: 販売額(百万米ドル)、2019年および2024年

図35: 北米: 内視鏡デバイス市場予測: 販売額(百万米ドル)、2025-2033年

図36: 米国: 内視鏡デバイス市場: 販売額(百万米ドル)、2019年および2024年

図37: 米国: 内視鏡デバイス市場予測: 販売額(百万米ドル)、2025-2033年

図38: カナダ: 内視鏡デバイス市場: 販売額(百万米ドル)、2019年および2024年

図39: カナダ: 内視鏡デバイス市場予測: 販売額(百万米ドル)、2025-2033年

図40: アジア太平洋: 内視鏡デバイス市場: 販売額(百万米ドル)、2019年および2024年

図41: アジア太平洋: 内視鏡デバイス市場予測: 販売額(百万米ドル)、2025-2033年

図42: 中国: 内視鏡デバイス市場: 販売額(百万米ドル)、2019年および2024年

図43: 中国: 内視鏡デバイス市場予測: 販売額(百万米ドル)、2025-2033年

図44: 日本: 内視鏡デバイス市場: 販売額(百万米ドル)、2019年および2024年

図45: 日本: 内視鏡デバイス市場予測: 販売額(百万米ドル)、2025-2033年

図46: インド: 内視鏡デバイス市場: 販売額(百万米ドル)、2019年および2024年

図47: インド: 内視鏡デバイス市場予測: 販売額(百万米ドル)、2025-2033年

図48:韓国:内視鏡デバイス市場:販売額(百万米ドル)、2019年および2024年

図49:韓国:内視鏡デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図50:オーストラリア:内視鏡デバイス市場:販売額(百万米ドル)、2019年および2024年

図51:オーストラリア:内視鏡デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図52:インドネシア:内視鏡デバイス市場:販売額(百万米ドル)、2019年および2024年

図53:インドネシア:内視鏡デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図54:その他:内視鏡デバイス市場:販売額(百万米ドル)、2019年および2024年

図55:その他:内視鏡デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図56:欧州:内視鏡デバイス市場:販売額(百万米ドル)、2019年および2024年

図57:欧州:内視鏡デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図58:ドイツ:内視鏡デバイス市場:販売額(百万米ドル)、2019年および2024年

図59:ドイツ:内視鏡デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図60:フランス:内視鏡デバイス市場:販売額(百万米ドル)、2019年および2024年

図61:フランス:内視鏡デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図62:英国:内視鏡デバイス市場:販売額(百万米ドル)、2019年および2024年

図63:英国:内視鏡デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図64:イタリア:内視鏡デバイス市場:販売額(百万米ドル)、2019年および2024年

図65:イタリア:内視鏡デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図66:スペイン:内視鏡デバイス市場:販売額(百万米ドル)、2019年および2024年

図67:スペイン:内視鏡デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図68:ロシア:内視鏡デバイス市場:販売額(百万米ドル)、2019年および2024年

図69:ロシア:内視鏡デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図70:その他:内視鏡デバイス市場:販売額(百万米ドル)、2019年および2024年

図71:その他:内視鏡デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図72:ラテンアメリカ:内視鏡デバイス市場:販売額(百万米ドル)、2019年および2024年

図73:ラテンアメリカ:内視鏡デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図74:ブラジル:内視鏡デバイス市場:販売額(百万米ドル)、2019年および2024年

図75:ブラジル:内視鏡デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図76:メキシコ:内視鏡デバイス市場:販売額(百万米ドル)、2019年および2024年

図77:メキシコ:内視鏡デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図78:その他:内視鏡デバイス市場:販売額(百万米ドル)、2019年および2024年

図79:その他:内視鏡デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図80:中東・アフリカ:内視鏡デバイス市場:販売額(百万米ドル)、2019年および2024年

図81:中東・アフリカ:内視鏡デバイス市場:国別内訳(%)、2024年

図82:中東・アフリカ:内視鏡デバイス市場予測:販売額(百万米ドル)、2025年~2033年

図83:世界:内視鏡デバイス産業:SWOT分析

図84:世界:内視鏡デバイス産業:バリューチェーン分析

図85:世界:内視鏡デバイス産業:ポーターのファイブフォース分析

内視鏡デバイスとは、体腔内や臓器の内部を直接観察し、診断や治療を行うための医療機器の総称です。先端にカメラと光源を備えた細長いチューブを体内に挿入し、その画像をモニターに表示することで、医師が病変を視認し、必要に応じて処置を行うことを可能にします。非侵襲的または低侵襲的な検査・治療手段として、現代医療において不可欠な存在です。

内視鏡デバイスは、その構造や用途により多岐にわたります。軟性内視鏡は、消化管(胃、大腸など)、気管支、膀胱など、曲がりくねった体腔内を観察するために使用されます。先端が自由に屈曲する機構を持ち、患者への負担が少ないのが特徴です。これには、先端にCCD/CMOSセンサーを搭載したビデオスコープと、光ファイバーで画像を伝送するファイバースコープがあります。硬性内視鏡は、主に腹腔鏡手術や関節鏡手術など、体壁に小さな切開を加えて挿入される場合に用いられ、広い視野と高い操作性を提供します。カプセル内視鏡は、患者が飲み込む小型のカプセル型デバイスで、消化管内を自走しながら画像を撮影し、無線で外部に送信します。主に小腸の検査に用いられます。経鼻内視鏡は、鼻から挿入する細径の軟性内視鏡で、上部消化管検査時の患者の苦痛を軽減します。

内視鏡デバイスの用途は非常に広範です。診断においては、消化器系(食道、胃、大腸)、呼吸器系(気管支)、泌尿器系、婦人科系、耳鼻咽喉科系などの疾患の早期発見、病変の特定、生検(組織採取)による確定診断に用いられます。治療においては、内視鏡的粘膜切除術(EMR)や内視鏡的粘膜下層剥離術(ESD)による早期がんの切除、ポリープ切除、止血術、異物除去、ステント留置、胆管結石除去など、外科手術を伴わない低侵襲治療に広く応用されています。また、腹腔鏡手術や胸腔鏡手術、関節鏡手術などにおいて、術野の拡大観察や精密な操作を可能にする手術支援ツールとしても活用され、患者の回復を早めることに貢献しています。

内視鏡デバイスの進化は、様々な先端技術によって支えられています。高精細画像技術として、4K/8K対応の超高精細CCD/CMOSセンサー、特殊光観察(NBI: Narrow Band Imagingなど)による病変の強調表示、AIによる画像診断支援などが診断精度を向上させています。細径化・軽量化技術により、より細く、より柔軟なスコープが開発され、患者の負担を軽減し、挿入可能な部位を拡大しています。ロボット支援技術は、内視鏡手術においてロボットアームが医師の操作を補助し、より精密で安定した手術を可能にします。AI(人工知能)は、内視鏡画像から病変を自動検出したり、診断を支援したりする技術として実用化されつつあります。処置具の進化も著しく、高周波メス、レーザーなど、内視鏡下で安全かつ効果的に治療を行うための多様な処置具が開発されています。さらに、3D内視鏡は立体的な視野を提供することで、より正確な病変の把握や処置具の操作を可能にします。