❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

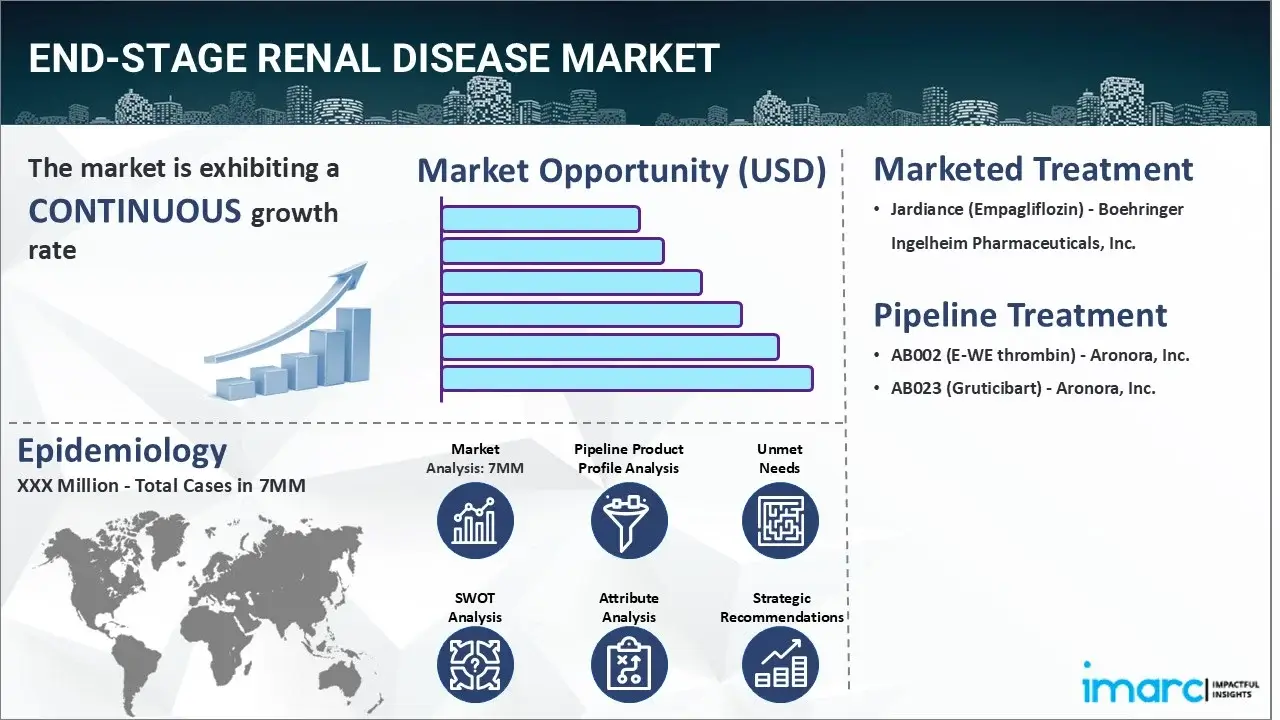

末期腎不全(ESRD)市場は、2024年に主要7市場(米国、EU4カ国、英国、日本)で842億ドルの規模に達しました。IMARCグループの予測によると、この市場は2035年までに2490億ドルに成長し、2025年から2035年にかけて年平均成長率(CAGR)10.39%を示す見込みです。この分析は、IMARCの「End-Stage Renal Disease Market Size, Epidemiology, In-Market Drugs Sales, Pipeline Therapies, and Regional Outlook 2025-2035」レポートで詳細に報告されています。

末期腎不全は、慢性腎臓病の最終段階であり、腎臓の機能が極めて低いレベルまで低下する状態を指します。腎臓のろ過機能が失われるため、有害な体液、電解質、毒素が体内に蓄積されます。一般的な症状には、食欲不振、睡眠困難、疲労、かゆみや皮膚の乾燥、頭痛、吐き気、体重減少などがあります。一部の患者では、眠気、錯乱、骨痛、手足などのしびれ、筋肉のけいれん、皮膚の色素異常、浮腫、過度の喉の渇き、頻繁なしゃっくりなども見られます。

末期腎不全の診断には、腎臓の損傷の程度とその根本原因を特定するための一連の検査と評価が含まれます。血液中のクレアチニンやその他の老廃物のレベルを調べる血液検査は、腎機能の程度を示すことができます。尿検査では、腎臓の損傷の兆候となり得る尿中のタンパク質や血液の有無を確認します。超音波検査やCTスキャンなどの様々な画像検査は、腎臓や尿路の構造的異常を特定するために使用されます。場合によっては、腎臓組織の小さなサンプルを調べるために腎生検が行われることもあります。

この市場の成長を主に牽引しているのは、腎臓の血管に直接損傷を与える糖尿病や高血圧の有病率の増加です。加えて、腎結石などの尿路疾患の症例増加も市場の拡大を後押ししています。さらに、利尿薬、遺伝子組み換えヒトエリスロポエチン、炭酸カルシウムなどの効果的な薬剤が、症状の治療に広く利用されていることも重要な成長要因となっています。

また、従来の血液透析と比較して、ライフスタイルの柔軟性が高く、副作用が少ないといった多くの利点がある腹膜透析の適用が拡大していることも、市場に好影響を与えています。さらに、各国政府機関が末期腎不全患者への医療アクセスを改善するための取り組みを進めており、透析センターへの資金提供の増加や医療提供者への償還率の引き上げなども市場成長を促進しています。加えて、ナトリウム・グルコース共輸送体2(SGLT2)阻害薬などの抗糖尿病薬が、病状のリスクを低減できることから、治療薬として普及しつつあることも、市場の将来性を明るくしています。

IMARC Groupの最新レポートは、末期腎臓病(ESRD)市場の包括的な分析を提供します。腎機能低下の進行を遅らせ、腎臓の転帰を改善する治療法の進歩が、今後数年間のESRD市場を牽引すると予想されています。このレポートは、米国、EU4(ドイツ、スペイン、イタリア、フランス)、英国、日本の7つの主要市場における治療法、市販薬、開発中の薬剤、各治療法のシェア、市場実績、主要企業とその薬剤のパフォーマンスなどを詳細に分析しています。また、これら7つの主要市場における現在および将来の患者数も提供しています。レポートによると、米国は末期腎臓病の患者数が最も多く、治療市場としても最大です。さらに、現在の治療アルゴリズム、市場の推進要因、課題、機会、償還シナリオ、満たされていない医療ニーズなども網羅されています。本レポートは、製造業者、投資家、ビジネス戦略家、研究者、コンサルタント、その他末期腎臓病市場に関心を持つすべての人々にとって必読です。

最近の動向として、2024年2月には、インドの中央医薬品標準管理機構(CDSCO)が、進行リスクのある慢性腎臓病(CKD)成人患者において、長期的な腎機能低下、心血管死、入院のリスクを低減する目的で、ジャディアンス(エンパグリフロジン)10mg錠を承認しました。これは、ESRDへの進行を遅らせる可能性を示唆しています。

疫学的なハイライトとして、インドでは毎年約22万人の新規ESRD患者が診断されています。米国では、高血圧と糖尿病が腎不全の主な原因であり、新規症例の4分の3を占めています。米国腎臓病データシステムによると、男性は女性よりも1.6倍末期腎臓病を発症しやすいとされています。米国では、黒人人口は全体の約13%ですが、末期腎臓病患者の30%を占めています。ヒスパニック系の人々は、黒人や白人よりも糖尿病に起因する末期腎臓病にかかりやすい傾向があります。

開発中の薬剤としては、アロノラ社が慢性血液透析を受けている末期腎臓病患者の血栓症管理のためにAB002(E-WEトロンビン)を開発しています。これは、出血リスクを高めることなくプロテインCを標的とする組換え抗血栓性および細胞保護酵素であり、静脈内ボーラスとして投与されます。もう一つの薬剤であるAB023(グルチシバート)は、血液の接触活性化を正確に阻害する組換え第XI因子(FXI)抗体です。この薬剤は、慢性血液透析に関連するいくつかの血栓性合併症を予防し、カテーテルやその他の血管内、心臓内、体外医療機器における血栓形成を減少させることを目的としています。

調査期間は、基準年が2024年、過去期間が2019年から2024年、市場予測が2025年から2035年です。各国(米国、ドイツ、フランス、英国、イタリア、スペイン、日本)について、過去、現在、将来の疫学シナリオ、末期腎臓病市場のパフォーマンス、様々な治療カテゴリーのパフォーマンス、各種薬剤の売上などが分析されています。

このレポートは、末期腎不全(End-Stage Renal Disease, ESRD)市場に関する包括的かつ詳細な分析を提供します。世界の主要7市場におけるESRDの現在の状況、将来の市場動向、疫学データ、既存および開発中の治療法、そして競争環境を深く掘り下げています。

**市場洞察:**

レポートは、ESRD市場がこれまでどのように推移し、今後数年間(2024年から2035年まで)でどのように展開するかを詳細に分析します。様々な治療セグメントの2024年における市場シェアと2035年までの予測、主要7市場における国別のESRD市場規模(2024年と2035年の両時点)、および今後10年間の市場の期待成長率を評価します。さらに、市場における満たされていない主要なニーズ(unmet needs)を特定し、その解決策への示唆を提供します。

**疫学洞察:**

疫学データに関しては、主要7市場におけるESRDの有病者数(2019年から2035年まで)を、年齢層別および性別に詳細に分析します。また、主要7市場全体でESRDと診断された患者数(2019年から2035年まで)、ESRD患者プールの規模(2019年から2024年)、および2025年から2035年までの予測される患者プールについても考察します。ESRDの疫学的傾向を推進する主要な要因、および主要7市場における患者数の成長率についても深く掘り下げています。

**現在の治療シナリオ、上市薬、および新興治療法:**

現在の治療状況については、現在上市されている薬剤とその市場実績、安全性、有効性を詳細に評価します。また、後期段階のパイプラインにある主要な薬剤についても、将来のパフォーマンス、安全性、有効性を予測します。主要7市場におけるESRD治療薬の現在の治療ガイドライン、市場における主要企業とその市場シェア、ESRD市場に関連する主要な合併・買収、ライセンス活動、提携などの企業活動、および主要な規制関連イベントも網羅します。さらに、臨床試験の状況を、試験のステータス別、フェーズ別、投与経路別に分析し、その構造と傾向を明らかにします。

**競争環境:**

競争環境の分析では、現在上市されている薬剤と後期段階のパイプライン薬について、それぞれ詳細な情報を提供します。各薬剤について、その概要、作用機序、規制状況、臨床試験結果、薬剤の普及状況、および市場パフォーマンスを評価します。具体例として、ベーリンガーインゲルハイム社のジャディアンス(エンパグリフロジン)、アロノラ社のAB002(E-WEトロンビン)およびAB023(グルチシバート)などが挙げられますが、これらはレポートで提供される完全なリストの一部に過ぎません。このセクションは、市場の主要プレイヤーと彼らの製品戦略を理解するための重要な情報源となります。

このレポートは、ESRD市場における戦略的な意思決定を行うための包括的な基盤を提供し、製薬企業、研究機関、医療従事者、投資家など、幅広いステークホルダーにとって価値ある洞察をもたらすことを目的としています。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 末期腎不全 – 序論

4.1 概要

4.2 規制プロセス

4.3 疫学 (2019-2024) および予測 (2025-2035)

4.4 市場概要 (2019-2024) および予測 (2025-2035)

4.5 競合インテリジェンス

5 末期腎不全 – 疾患概要

5.1 序論

5.2 症状と診断

5.3 病態生理

5.4 原因とリスク要因

5.5 治療

6 患者ジャーニー

7 末期腎不全 – 疫学と患者人口

7.1 疫学 – 主要な洞察

7.2 疫学シナリオ – 主要7市場

7.2.1 疫学シナリオ (2019-2024)

7.2.2 疫学予測 (2025-2035)

7.2.3 年齢別疫学 (2019-2035)

7.2.4 性別疫学 (2019-2035)

7.2.5 診断症例数 (2019-2035)

7.2.6 患者プール/治療症例数 (2019-2035)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ (2019-2024)

7.3.2 疫学予測 (2025-2035)

7.3.3 年齢別疫学 (2019-2035)

7.3.4 性別疫学 (2019-2035)

7.3.5 診断症例数 (2019-2035)

7.3.6 患者プール/治療症例数 (2019-2035)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ (2019-2024)

7.4.2 疫学予測 (2025-2035)

7.4.3 年齢別疫学 (2019-2035)

7.4.4 性別疫学 (2019-2035)

7.4.5 診断症例数 (2019-2035)

7.4.6 患者プール/治療症例数 (2019-2035)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ (2019-2024)

7.5.2 疫学予測 (2025-2035)

7.5.3 年齢別疫学 (2019-2035)

7.5.4 性別疫学 (2019-2035)

7.5.5 診断症例数 (2019-2035)

7.5.6 患者プール/治療症例数 (2019-2035)

7.6 疫学シナリオ – 英国

7.6.1 疫学シナリオ (2019-2024)

7.6.2 疫学予測 (2025-2035)

7.6.3 年齢別疫学 (2019-2035)

7.6.4 性別疫学 (2019-2035)

7.6.5 診断症例数 (2019-2035)

7.6.6 患者プール/治療症例数 (2019-2035)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ (2019-2024)

7.7.2 疫学予測 (2025-2035)

7.7.3 年齢別疫学 (2019-2035)

7.7.4 性別疫学 (2019-2035)

7.7.5 診断症例数 (2019-2035)

7.7.6 患者プール/治療症例数 (2019-2035)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ (2019-2024)

7.8.2 疫学予測 (2025-2035)

7.8.3 年齢別疫学 (2019-2035)

7.8.4 性別疫学 (2019-2035)

7.8.5 診断症例数 (2019-2035)

7.8.6 患者プール/治療症例数 (2019-2035)

7.9 疫学シナリオ – 日本

7.9.1 疫学シナリオ (2019-2024)

7.9.2 疫学予測 (2025-2035)

7.9.3 年齢別疫学 (2019-2035)

7.9.4 性別疫学 (2019-2035)

7.9.5 診断症例数 (2019-2035)

7.9.6 患者プール/治療症例数 (2019-2035)

8 末期腎不全 – 治療アルゴリズム、ガイドライン、および医療慣行

8.1 ガイドライン、管理、および治療

8.2 治療アルゴリズム

9 末期腎不全 – アンメットニーズ

10 末期腎不全 – 治療の主要評価項目

11 末期腎不全 – 市販製品

11.1 主要7市場における末期腎不全の市販薬リスト

11.1.1 ジャディアンス (エンパグリフロジン) – ベーリンガーインゲルハイム製薬株式会社

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場での売上

12 末期腎不全 – パイプライン薬

12.1 主要7市場における末期腎不全のパイプライン薬リスト

12.1.1 AB002 (E-WE thrombin) – Aronora, Inc.

12.1.1.1 薬剤概要

12.1.1.2 作用機序

12.1.1.3 臨床試験結果

12.1.1.4 安全性と有効性

12.1.1.5 規制状況

12.1.2 AB023 (Gruticibart) – Aronora, Inc.

12.1.2.1 薬剤概要

12.1.2.2 作用機序

12.1.2.3 臨床試験結果

12.1.2.4 安全性と有効性

12.1.2.5 規制状況

上記はパイプライン医薬品の部分的なリストであり、完全なリストはレポートに記載されています。

13. 末期腎不全 – 主要な上市済みおよびパイプライン医薬品の属性分析

14. 末期腎不全 – 臨床試験の状況

14.1 状況別医薬品

14.2 フェーズ別医薬品

14.3 投与経路別医薬品

14.4 主要な規制関連イベント

15 末期腎不全 – 市場シナリオ

15.1 市場シナリオ – 主要な洞察

15.2 市場シナリオ – 主要7市場

15.2.1 末期腎不全 – 市場規模

15.2.1.1 市場規模 (2019-2024)

15.2.1.2 市場予測 (2025-2035)

15.2.2 末期腎不全 – 治療法別市場規模

15.2.2.1 治療法別市場規模 (2019-2024)

15.2.2.2 治療法別市場予測 (2025-2035)

15.3 市場シナリオ – 米国

15.3.1 末期腎不全 – 市場規模

15.3.1.1 市場規模 (2019-2024)

15.3.1.2 市場予測 (2025-2035)

15.3.2 末期腎不全 – 治療法別市場規模

15.3.2.1 治療法別市場規模 (2019-2024)

15.3.2.2 治療法別市場予測 (2025-2035)

15.3.3 末期腎不全 – アクセスと償還の概要

15.4 市場シナリオ – ドイツ

15.4.1 末期腎不全 – 市場規模

15.4.1.1 市場規模 (2019-2024)

15.4.1.2 市場予測 (2025-2035)

15.4.2 末期腎不全 – 治療法別市場規模

15.4.2.1 治療法別市場規模 (2019-2024)

15.4.2.2 治療法別市場予測 (2025-2035)

15.4.3 末期腎不全 – アクセスと償還の概要

15.5 市場シナリオ – フランス

15.5.1 末期腎不全 – 市場規模

15.5.1.1 市場規模 (2019-2024)

15.5.1.2 市場予測 (2025-2035)

15.5.2 末期腎不全 – 治療法別市場規模

15.5.2.1 治療法別市場規模 (2019-2024)

15.5.2.2 治療法別市場予測 (2025-2035)

15.5.3 末期腎不全 – アクセスと償還の概要

15.6 市場シナリオ – 英国

15.6.1 末期腎不全 – 市場規模

15.6.1.1 市場規模 (2019-2024)

15.6.1.2 市場予測 (2025-2035)

15.6.2 末期腎不全 – 治療法別市場規模

15.6.2.1 治療法別市場規模 (2019-2024)

15.6.2.2 治療法別市場予測 (2025-2035)

15.6.3 末期腎不全 – アクセスと償還の概要

15.7 市場シナリオ – イタリア

15.7.1 末期腎不全 – 市場規模

15.7.1.1 市場規模 (2019-2024)

15.7.1.2 市場予測 (2025-2035)

15.7.2 末期腎不全 – 治療法別市場規模

15.7.2.1 治療法別市場規模 (2019-2024)

15.7.2.2 治療法別市場予測 (2025-2035)

15.7.3 末期腎不全 – アクセスと償還の概要

15.8 市場シナリオ – スペイン

15.8.1 末期腎不全 – 市場規模

15.8.1.1 市場規模 (2019-2024)

15.8.1.2 市場予測 (2025-2035)

15.8.2 末期腎不全 – 治療法別市場規模

15.8.2.1 治療法別市場規模 (2019-2024)

15.8.2.2 治療法別市場予測 (2025-2035)

15.8.3 末期腎不全 – アクセスと償還の概要

15.9 市場シナリオ – 日本

15.9.1 末期腎不全 – 市場規模

15.9.1.1 市場規模 (2019-2024)

15.9.1.2 市場予測 (2025-2035)

15.9.2 末期腎不全 – 治療法別市場規模

15.9.2.1 治療法別市場規模 (2019-2024)

15.9.2.2 治療法別市場予測 (2025-2035)

15.9.3 末期腎不全 – アクセスと償還の概要

16 末期腎不全 – 最近のイベントと主要オピニオンリーダーからの意見

17 末期腎不全市場 – SWOT分析

17.1 強み

17.2 弱み

17.3 機会

17.4 脅威

18 末期腎不全市場 – 戦略的提言

19 付録

「末期腎不全」とは、腎臓の機能が不可逆的に著しく低下し、体内の老廃物や過剰な水分、電解質を適切に処理・排出できなくなった状態を指します。この段階では、腎臓が本来持つ生命維持機能が失われるため、患者さんの生命を維持するためには、腎代替療法と呼ばれる治療、具体的には透析療法(血液透析または腹膜透析)か腎臓移植が必須となります。医学的には、糸球体濾過量(GFR)が15 mL/min/1.73m²未満に低下した場合や、臨床症状に基づいて診断されます。

末期腎不全に至る主な原因は多岐にわたりますが、最も多いのは糖尿病が原因で腎臓が障害される糖尿病性腎症です。次いで、高血圧が長期間続くことによる高血圧性腎硬化症、免疫異常によって腎臓のフィルター機能が損なわれる慢性糸球体腎炎、遺伝性の疾患である多発性嚢胞腎などが主要な原因として挙げられます。これらの基礎疾患が進行することで、徐々に腎臓の機能が失われ、最終的に末期腎不全へと移行します。

末期腎不全の管理と治療は、主に以下の三つの方法が用いられます。一つ目は「血液透析」で、週に数回、医療機関で専用の装置を用いて体外で血液を浄化する治療法です。二つ目は「腹膜透析」で、患者さん自身の腹膜をフィルターとして利用し、腹腔内に透析液を貯留・交換することで体内で血液を浄化します。これは自宅で行うことが可能で、生活の自由度が高いという特徴があります。三つ目は「腎臓移植」で、健康な腎臓を外科的に移植することで、腎臓の機能を回復させる根本的な治療法であり、生活の質(QOL)の向上が期待されます。これらの治療法に加え、食事療法や薬物療法(貧血改善薬、リン吸着薬など)も重要な役割を果たします。

関連する技術は、末期腎不全患者さんの生命と生活を支える上で不可欠です。血液透析においては、血液を体外に取り出し浄化する「透析装置」や、血液中の老廃物や水分を効率的に除去する高性能な「ダイアライザー(人工腎臓)」、そして透析液を生成するための厳格な「水処理装置」が中核をなします。また、血液透析を安全かつ効率的に行うための「バスキュラーアクセス(内シャント、人工血管、カテーテルなど)」の作成・管理技術も極めて重要です。腹膜透析では、夜間に自動で透析を行う「自動腹膜透析装置(APD装置)」が患者さんの負担軽減に貢献しています。腎臓移植においては、高度な外科手術技術はもちろんのこと、移植された腎臓の拒絶反応を抑制し、長期的な生着を可能にするための「免疫抑制剤」の開発と、その個別化された投与管理が非常に重要です。さらに、患者さんの状態を継続的に把握するための精密な血液検査や画像診断技術(超音波、CTなど)、在宅透析患者さんをサポートする遠隔モニタリングシステム、そして将来的には人工臓器や再生医療の研究開発も、末期腎不全治療の進歩に寄与する関連技術として注目されています。