❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

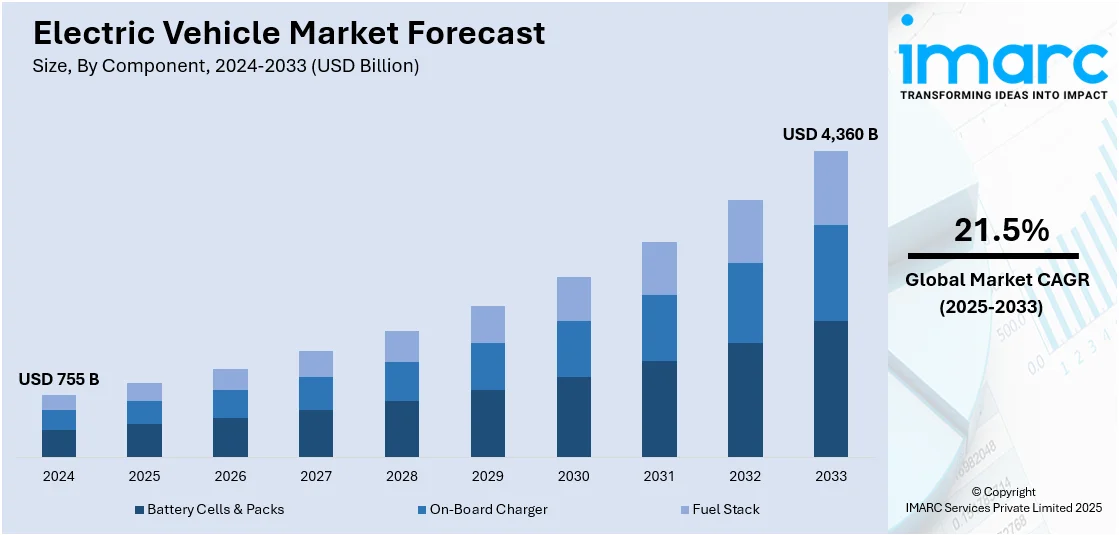

世界の電気自動車(EV)市場は、2024年に7,550億米ドルと評価され、IMARC Groupの予測では2033年までに4兆3,600億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)21.5%で拡大すると見込まれています。2024年にはアジア太平洋地域が市場の46.5%以上を占め、主導的な地位を確立しています。この成長を牽引する主な要因は、環境持続可能性への高まる懸念、排出量削減の必要性、バッテリー技術の進歩、政府の支援政策とインセンティブ、国民の意識向上、そして再生可能エネルギー源への投資です。

充電インフラの拡充は、EV市場発展の焦点であり、成長の重要な道筋となっています。公共充電インフラは、2023年の約400万基から2035年には約2,500万基に達すると予測されています。各国政府、民間企業、自動車メーカーは、高速道路沿いの急速充電ステーション、職場や住宅への充電設備、都市部の充電ハブの設置など、広範な充電ネットワークの開発と展開に大規模な投資を行っています。超高速充電技術の進歩は充電時間を大幅に短縮し、EVの実用性を高めています。また、充電ネットワークが再生可能エネルギー源と統合されることで、EVの持続可能性への価値がさらに高まっています。

政府の支援政策とインセンティブは、世界的なEV普及を大きく後押ししています。米国では、「インフラ投資・雇用法」や「インフレ削減法」がEV分野に数億ドルの投資をもたらし、連邦政府および州政府による税額控除やリベートはEVの所有コストを削減しています。例えば、ゼロエミッション・トラックに対する12%の連邦物品税が一時停止されました。「超党派インフラ法」により、高速道路沿いのEV充電ネットワーク構築に50億ドルが投じられ、さらに25億ドルの競争的助成金が追加の充電インフラ建設を推進しています。インドでも、政府の支援政策により2024年上半期のEV登録台数は前年同期比16%増加し、公共充電ステーションも大幅に増加しています。

環境持続可能性と排出量削減への強い要請は、EV市場の主要な推進力です。化石燃料車が温室効果ガス排出と大気汚染に大きく寄与する中、EVはゼロエミッションであり、よりクリーンな交通手段として需要が高まっています。世界気象機関(WMO)によると、過去20年間で主要な温室効果ガスである二酸化炭素(CO2)の濃度は11.4%上昇しました。

バッテリー技術の進歩も極めて重要です。かつてEVの懸念事項であった航続距離の制限と充電インフラの不足は、バッテリー研究開発の進展により改善されました。IEAによると、バッテリー技術の進歩とEV航続距離の向上により、2023年の世界のバッテリー需要は750GWhを超え、2022年から40%増加しました。現代のリチウムイオンバッテリーと革新的なバッテリー管理システムは、EVの航続距離を延ばし、実用的な日常使いの車両としての消費者の信頼を高めています。

市場はコンポーネント、充電タイプ、推進タイプ、車両タイプで分類されます。コンポーネント別では、バッテリーセル&パック、車載充電器、燃料スタックが主要です。バッテリーセル&パックはエネルギー密度向上とR&D投資増が牽引し、車載充電器は充電ネットワーク拡大と効率向上技術に支えられています。燃料スタックは水素燃料電池技術の将来性から後押しを受けています。充電タイプ別では、スロー充電が2024年に約71.2%の市場シェアを占め、市場をリードしています。これはコスト効率、設置の容易さ、既存電力網への負荷の低さ、バッテリー寿命への配慮、エネルギー節約目標などから家庭ユーザーや小規模充電ステーションで好まれています。推進タイプ別では、ハイブリッド電気自動車(HEV)が2024年に約61.3%の市場シェアで市場を牽引しています。

これらの要因が複合的に作用し、世界のEV市場は今後も力強い成長を続けると予測されます。

ハイブリッド電気自動車(HEV)および電気自動車(EV)市場は、厳格な排出規制、環境制約、燃料価格の高騰、政府のインセンティブ、持続可能な交通手段への意識の高まりにより、急速に拡大しています。HEVは、低排出ガスと高燃費で従来のガソリン車とEVの橋渡し役となり、環境意識の高い顧客を惹きつけ、技術進化により高性能な運転体験を提供します。世界各国の政府による導入促進策も市場成長を後押ししています。

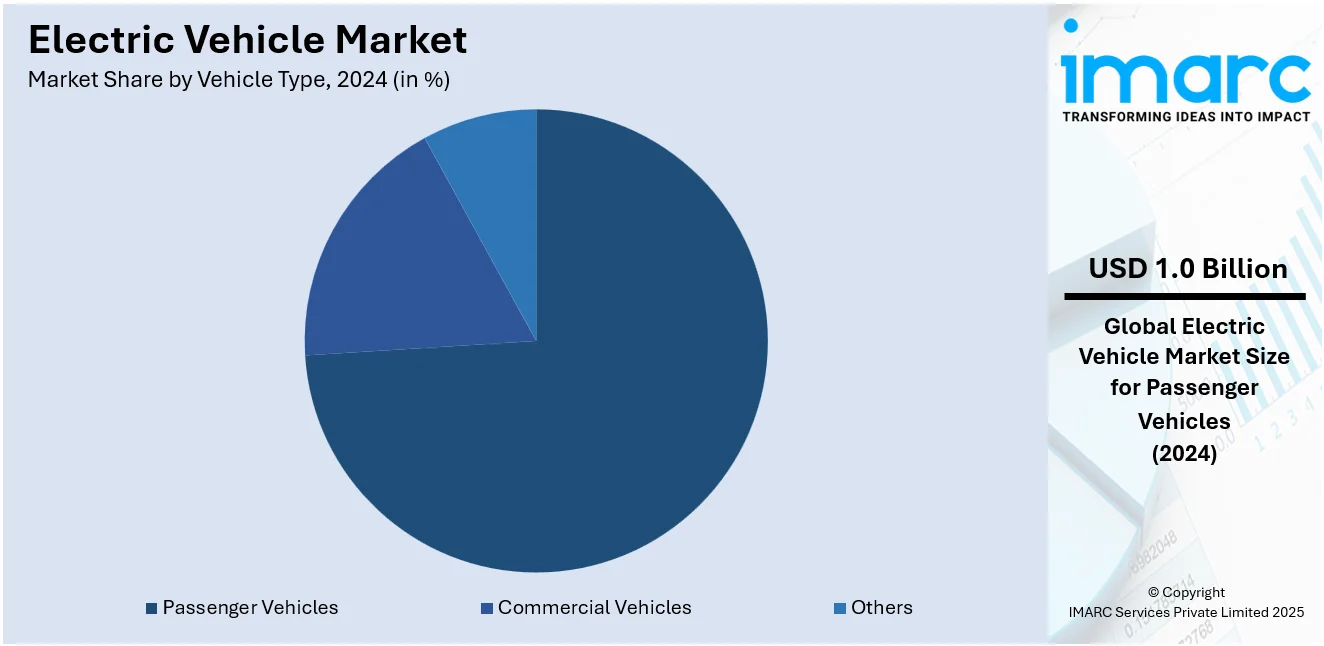

車両タイプ別では、乗用車が市場を牽引し、2024年には市場シェアの約73.5%を占めます。乗用車セグメントの成長は、消費者の嗜好変化、都市化、可処分所得の増加、自動運転や電動モビリティなどの技術革新、厳しい排出規制、有利な融資オプション、ライドシェアサービスの普及などが要因です。

地域別分析では、アジア太平洋地域が2024年に46.5%を超える最大の市場シェアを占めています。この地域のEV導入は、環境持続可能性へのコミットメント、排出規制、都市化、バッテリー技術の進歩、政府の支援策(税優遇、補助金、インフラ整備)、中間層の拡大、戦略的パートナーシップによって促進されています。特に中国はEV生産と補助金で世界をリードし、2030年までにEV販売が全車両販売の40%を占める目標を掲げています。インドは手頃な電動二輪車に注力し、シンガポールや韓国はスマート技術を統合しています。

北米のEV市場は、環境問題への意識、充電インフラ整備や税優遇などの政府支援、R&D投資、企業フリートの電動化によって牽引されています。米国は北米市場の約89.5%を占め、カリフォルニア、テキサス、ニューヨークなどの主要州がEV導入を推進。テスラやリビアンなどの企業がイノベーションを主導し、充電インフラも拡大しています。

欧州はグリーンイノベーションの拠点としてEV導入が急速に進展しています。ノルウェーやスウェーデンなどの北欧諸国がEV利用で先行し、炭素排出量削減と持続可能な都市モビリティを推進。ドイツやフランスはEV製造への投資で自動車産業を強化し、スペインやイタリアもインセンティブ導入や充電インフラ強化でグリーン交通へ移行しています。2023年には欧州の新車登録の22.7%がEVでした。EUは2035年までに新車・バンを100%ゼロエミッションにする目標を掲げ、アムステルダムやコペンハーゲンなどの都市がEV優先の都市計画で進歩を示しています。これは2050年までのネットゼロ排出達成に向けたEUのコミットメントと合致しています。

電気自動車(EV)市場は、世界的に急速な成長を遂げており、特にラテンアメリカ、中東、アフリカ(MEA)地域で顕著な変化が見られる。ラテンアメリカでは、ブラジル、メキシコ、チリなどが環境問題への対応と化石燃料依存の軽減のためEV導入を推進。2021年にはハイブリッド・EV登録台数が前年比100%以上増加し、政府のインセンティブや充電インフラ整備が普及を後押し。チリは強力なEV政策で先行し、地域全体で持続可能な交通への移行が進む。

MEA地域でも、経済の多様化、炭素排出量削減、持続可能性推進を目的とした政府の取り組みが市場成長を牽引。サウジアラビアの「ビジョン2030」やUAEの「国家EV戦略」(2050年までにEVが全車両の50%を占める目標)がその象徴だ。両国はグリーン技術に大規模な投資を行い、持続可能な交通エコシステムの構築を目指す。燃料費高騰や環境意識の高まりもEV導入を促進し、税制優遇や補助金などの支援策が移行を後押し。充電ネットワークの拡大とEV価格の低下が今後の成長の鍵となる。

世界の主要EVメーカーは、競争力強化のため、製造、インフラ、イノベーションを加速。生産能力を拡大し、サプライチェーンの合理化とバッテリー製造の強化に注力している。SUV、トラック、高級車など多様なニーズに応える新モデルを投入し、市場シェア拡大を図る。航続距離向上と充電時間短縮のため、全固体電池や高エネルギー密度バッテリーの開発を優先し、バッテリー技術企業との提携も活発化。政府や民間との協力による充電インフラへの投資も進み、急速充電ネットワークの整備が消費者によるEV導入を促進している。主要企業はBYD、BMW、GM、フォード、ヒョンデ、メルセデス・ベンツ、日産、テスラ、トヨタ、フォルクスワーゲンなど。

最近の動向として、2024年10月にはTDKがマクラーレン・レーシングと提携しEV部品の進化を目指し、同年11月にはSwitch MobilityとVerteloがインドで1,000台の電動商用車を展開するパートナーシップを発表。2023年5月にはホンダが欧州市場向けに2番目の完全EV「e:Ny1」を発表、同年8月にはGMとEVgoが米国で1,000番目のDC急速充電ステーションを開設。また、2023年9月にはBMWが2040年を見据えた持続可能性と循環型経済を重視したコンセプト車両「BMW i Vision Circular」を公開している。

本レポートは、2019年から2033年までのEV市場を包括的に定量分析し、トレンド、予測、推進要因、課題、機会に関する最新情報を提供する。主要な地域市場や国レベルの市場を特定し、ポーターのファイブフォース分析を通じて業界の競争レベルと魅力を評価。ステークホルダーが競争環境を理解し、主要プレーヤーの現在の位置を把握するのに役立つ。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の電気自動車市場

5.1 市場概要

5.2 市場動向

5.3 COVID-19の影響

5.4 市場予測

6 コンポーネント別市場内訳

6.1 バッテリーセル&パック

6.1.1 市場トレンド

6.1.2 市場予測

6.2 オンボードチャージャー

6.2.1 市場トレンド

6.2.2 市場予測

6.3 燃料電池スタック

6.3.1 市場トレンド

6.3.2 市場予測

7 充電タイプ別市場内訳

7.1 低速充電

7.1.1 市場トレンド

7.1.2 市場予測

7.2 急速充電

7.2.1 市場トレンド

7.2.2 市場予測

8 駆動方式別市場内訳

8.1 バッテリー電気自動車 (BEV)

8.1.1 市場トレンド

8.1.2 市場予測

8.2 燃料電池電気自動車 (FCEV)

8.2.1 市場トレンド

8.2.2 市場予測

8.3 プラグインハイブリッド電気自動車 (PHEV)

8.3.1 市場トレンド

8.3.2 市場予測

8.4 ハイブリッド電気自動車 (HEV)

8.4.1 市場トレンド

8.4.2 市場予測

9 車両タイプ別市場内訳

9.1 乗用車

9.1.1 市場トレンド

9.1.2 市場予測

9.2 商用車

9.2.1 市場トレンド

9.2.2 市場予測

9.3 その他

9.3.1 市場トレンド

9.3.2 市場予測

10 地域別市場内訳

10.1 アジア太平洋

10.1.1 中国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 日本

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.1.3 インド

10.1.3.1 市場トレンド

10.1.3.2 市場予測

10.1.4 韓国

10.1.4.1 市場トレンド

10.1.4.2 市場予測

10.1.5 オーストラリア

10.1.5.1 市場トレンド

10.1.5.2 市場予測

10.1.6 インドネシア

10.1.6.1 市場トレンド

10.1.6.2 市場予測

10.1.7 その他

10.1.7.1 市場トレンド

10.1.7.2 市場予測

10.2 ヨーロッパ

10.2.1 ノルウェー

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 オランダ

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 スウェーデン

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 イギリス

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 フランス

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 ドイツ

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 北米

10.3.1 米国

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 カナダ

10.3.2.1 市場動向

10.3.2.2 市場予測

10.4 中東およびアフリカ

10.4.1 トルコ

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 サウジアラビア

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 イラン

10.4.3.1 市場動向

10.4.3.2 市場予測

10.4.4 アラブ首長国連邦

10.4.4.1 市場動向

10.4.4.2 市場予測

10.4.5 その他

10.4.5.1 市場動向

10.4.5.2 市場予測

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.1.1 市場動向

10.5.1.2 市場予測

10.5.2 メキシコ

10.5.2.1 市場動向

10.5.2.2 市場予測

10.5.3 アルゼンチン

10.5.3.1 市場動向

10.5.3.2 市場予測

10.5.4 コロンビア

10.5.4.1 市場動向

10.5.4.2 市場予測

10.5.5 その他

10.5.5.1 市場動向

10.5.5.2 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

12.1 概要

12.2 原材料・部品サプライヤー

12.3 メーカー

12.4 流通業者

12.5 輸出業者

12.6 エンドユーザー

13 ポーターの5フォース分析

13.1 概要

13.2 買い手の交渉力

13.3 サプライヤーの交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要プレーヤー

15.3 主要プレーヤーのプロファイル

15.3.1 BYDカンパニー・リミテッド

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.2 BMWグループ

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.2.4 SWOT分析

15.3.3 シボレー(ゼネラルモーターズ)

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT分析

15.3.4 フォード・モーター・カンパニー

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 現代自動車グループ

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 メルセデス・ベンツ・グループAG

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 三菱自動車工業株式会社

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 日産自動車株式会社

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.8.4 SWOT分析

15.3.9 テスラ, Inc.

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT分析

15.3.10 トヨタ自動車株式会社

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT分析

15.3.11 フォルクスワーゲングループ

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

図目次

図1:世界の電気自動車市場:主な推進要因と課題

図2:世界の電気自動車市場:販売額(10億米ドル)、2019年~2024年

図3:世界の電気自動車市場:販売台数(百万台)、2019年~2024年

図4:世界の電気自動車市場:コンポーネント別内訳(%)、2024年

図5:世界の電気自動車市場:充電タイプ別内訳(%)、2024年

図6:世界の電気自動車市場:推進タイプ別内訳(%)、2024年

図7:世界の電気自動車市場:車両タイプ別内訳(%)、2024年

図8:世界の電気自動車市場:地域別内訳(%)、2024年

図9:世界の電気自動車市場予測:販売額(10億米ドル)、2025年~2033年

図10:世界の電気自動車市場予測:販売台数(百万台)、2025年~2033年

図11:世界の電気自動車(バッテリーセル&パック)市場:販売台数(千台)、2019年および2024年

図12:世界の電気自動車(バッテリーセル&パック)市場予測:販売台数(千台)、2025年~2033年

図13:世界の電気自動車(オンボード充電器)市場:販売台数(千台)、2019年および2024年

図14:世界の電気自動車(オンボード充電器)市場予測:販売台数(千台)、2025年~2033年

図15:世界の電気自動車(燃料スタック)市場:販売台数(千台)、2019年および2024年

図16:世界の電気自動車(燃料スタック)市場予測:販売台数(千台)、2025年~2033年

図17:世界の電気自動車(低速充電)市場:販売台数(千台)、2019年および2024年

図18:世界の電気自動車(低速充電)市場予測:販売台数(千台)、2025年~2033年

図19:世界の電気自動車(急速充電)市場:販売台数(千台)、2019年および2024年

図20:世界の電気自動車(急速充電)市場予測:販売台数(千台)、2025年~2033年

図21:世界の電気自動車(バッテリー電気自動車)市場:販売台数(千台)、2019年および2024年

図22:世界の電気自動車(バッテリー電気自動車)市場予測:販売台数(千台)、2025年~2033年

図23:世界の電気自動車(燃料電池電気自動車)市場:販売台数(千台)、2019年および2024年

図24:世界の電気自動車(燃料電池電気自動車)市場予測:販売台数(千台)、2025年~2033年

図25:世界の電気自動車(プラグインハイブリッド電気自動車)市場:販売台数(千台)、2019年および2024年

図26:世界の電気自動車(プラグインハイブリッド電気自動車)市場予測:販売台数(千台)、2025年~2033年

図27:世界の電気自動車(ハイブリッド電気自動車)市場:販売台数(千台)、2019年および2024年

図28:世界の電気自動車(ハイブリッド電気自動車)市場予測:販売台数(千台)、2025年~2033年

図29:世界:電気自動車(乗用車)市場:販売台数(千台)、2019年および2024年

図30:世界:電気自動車(乗用車)市場予測:販売台数(千台)、2025年~2033年

図31:世界:電気自動車(商用車)市場:販売台数(千台)、2019年および2024年

図32:世界:電気自動車(商用車)市場予測:販売台数(千台)、2025年~2033年

図33:世界:電気自動車(その他車両タイプ)市場:販売台数(千台)、2019年および2024年

図34:世界:電気自動車(その他車両タイプ)市場予測:販売台数(千台)、2025年~2033年

図35:アジア太平洋:電気自動車市場:販売台数(千台)、2019年および2024年

図36:アジア太平洋:電気自動車市場予測:販売台数(千台)、2025年~2033年

図37:中国:電気自動車市場:販売台数(千台)、2019年および2024年

図38:中国:電気自動車市場予測:販売台数(千台)、2025年~2033年

図39:日本:電気自動車市場:販売台数(千台)、2019年および2024年

図40:日本:電気自動車市場予測:販売台数(千台)、2025年~2033年

図41:インド:電気自動車市場:販売台数(千台)、2019年および2024年

図42:インド:電気自動車市場予測:販売台数(千台)、2025年~2033年

図43:韓国:電気自動車市場:販売台数(千台)、2019年および2024年

図44:韓国:電気自動車市場予測:販売台数(千台)、2025年~2033年

図45:オーストラリア:電気自動車市場:販売台数(千台)、2019年および2024年

図46:オーストラリア:電気自動車市場予測:販売台数(千台)、2025年~2033年

図47:インドネシア:電気自動車市場:販売台数(千台)、2019年および2024年

図48:インドネシア:電気自動車市場予測:販売台数(千台)、2025年~2033年

図49:その他:電気自動車市場:販売台数(千台)、2019年および2024年

図50:その他:電気自動車市場予測:販売台数(千台)、2025年~2033年

図51:ヨーロッパ:電気自動車市場:販売台数(千台)、2019年および2024年

図52:ヨーロッパ:電気自動車市場予測:販売台数(千台)、2025年~2033年

図53:ノルウェー:電気自動車市場:販売台数(千台)、2019年および2024年

図54:ノルウェー:電気自動車市場予測:販売台数(千台)、2025年~2033年

図55:オランダ:電気自動車市場:販売台数(千台)、2019年および2024年

図56:オランダ:電気自動車市場予測:販売台数(千台)、2025年~2033年

図57:スウェーデン:電気自動車市場:販売台数(千台)、2019年および2024年

図58:スウェーデン:電気自動車市場予測:販売台数(千台)、2025年~2033年

図59:イギリス:電気自動車市場:販売台数(千台)、2019年および2024年

図60:イギリス:電気自動車市場予測:販売台数(千台)、2025年~2033年

図61:フランス:電気自動車市場:販売台数(千台)、2019年および2024年

図62:フランス:電気自動車市場予測:販売台数(千台)、2025年~2033年

図63:ドイツ:電気自動車市場:販売台数(千台)、2019年および2024年

図64:ドイツ:電気自動車市場予測:販売台数(千台)、2025年~2033年

図65:その他:電気自動車市場:販売台数(千台)、2019年および2024年

図66:その他:電気自動車市場予測:販売台数(千台)、2025年~2033年

図67:北米:電気自動車市場:販売台数(千台)、2019年および2024年

図68:北米:電気自動車市場予測:販売台数(千台)、2025年~2033年

図69:アメリカ合衆国:電気自動車市場:販売台数(千台)、2019年および2024年

図70:米国:電気自動車市場予測:販売台数(千台)、2025-2033年

図71:カナダ:電気自動車市場:販売台数(千台)、2019年および2024年

図72:カナダ:電気自動車市場予測:販売台数(千台)、2025-2033年

図73:中東・アフリカ:電気自動車市場:販売台数(千台)、2019年および2024年

図74:中東・アフリカ:電気自動車市場予測:販売台数(千台)、2025-2033年

図75:トルコ:電気自動車市場:販売台数(千台)、2019年および2024年

図76:トルコ:電気自動車市場予測:販売台数(千台)、2025-2033年

図77:サウジアラビア:電気自動車市場:販売台数(千台)、2019年および2024年

図78:サウジアラビア:電気自動車市場予測:販売台数(千台)、2025-2033年

図79:イラン:電気自動車市場:販売台数(千台)、2019年および2024年

図80:イラン:電気自動車市場予測:販売台数(千台)、2025-2033年

図81:アラブ首長国連邦:電気自動車市場:販売台数(千台)、2019年および2024年

図82:アラブ首長国連邦:電気自動車市場予測:販売台数(千台)、2025-2033年

図83:その他:電気自動車市場:販売台数(千台)、2019年および2024年

図84:その他:電気自動車市場予測:販売台数(千台)、2025-2033年

図85:ラテンアメリカ:電気自動車市場:販売台数(千台)、2019年および2024年

図86:ラテンアメリカ:電気自動車市場予測:販売台数(千台)、2025-2033年

図87:ブラジル:電気自動車市場:販売台数(千台)、2019年および2024年

図88:ブラジル:電気自動車市場予測:販売台数(千台)、2025-2033年

図89:メキシコ:電気自動車市場:販売台数(千台)、2019年および2024年

図90:メキシコ:電気自動車市場予測:販売台数(千台)、2025-2033年

図91:アルゼンチン:電気自動車市場:販売台数(千台)、2019年および2024年

図92:アルゼンチン:電気自動車市場予測:販売台数(千台)、2025-2033年

図93:コロンビア:電気自動車市場:販売台数(千台)、2019年および2024年

図94:コロンビア:電気自動車市場予測:販売台数(千台)、2025-2033年

図95:その他:電気自動車市場:販売台数(千台)、2019年および2024年

図96:その他:電気自動車市場予測:販売台数(千台)、2025-2033年

図97:世界:電気自動車産業:SWOT分析

図98:世界:電気自動車産業:バリューチェーン分析

図99:世界:電気自動車産業:ポーターの5フォース分析

電気自動車とは、ガソリンやディーゼルなどの化石燃料ではなく、電気モーターを動力源として走行する車両の総称です。バッテリーに蓄えられた電力を使用し、走行中に排気ガスを一切排出しないため、地球温暖化対策や大気汚染防止に貢献する環境に優しい乗り物として注目されています。静かで滑らかな走行性能も特徴の一つです。

主な種類としては、バッテリーEV(BEV)、プラグインハイブリッドEV(PHEV)、ハイブリッドEV(HEV)、燃料電池EV(FCEV)が挙げられます。バッテリーEVは、内燃機関を持たず、外部からの充電のみで走行する純粋な電気自動車です。プラグインハイブリッドEVは、電気モーターと内燃機関の両方を搭載し、外部充電によって一定距離をEVとして走行でき、バッテリーが切れるとハイブリッド車として機能します。ハイブリッドEVは、電気モーターと内燃機関を組み合わせますが、外部充電はできず、走行中に発電や回生ブレーキで充電します。燃料電池EVは、水素と酸素の化学反応で電気を生成し、モーターを駆動するタイプで、排出するのは水のみです。

用途や応用範囲は多岐にわたります。乗用車としては、日常の通勤、買い物、レジャーなど幅広いシーンで利用され、その静粛性や加速性能の高さが評価されています。商用車としては、配送トラック、バス、タクシーなどに導入が進んでおり、特に都市部での排ガス規制強化に対応する形で普及しています。また、フォークリフトや空港の牽引車、ゴルフカートといった特殊車両にも利用され、屋内での排ガスゼロが求められる環境で活躍しています。

関連技術も急速に進化しています。航続距離や充電時間に直結するバッテリー技術は、リチウムイオンバッテリーが主流ですが、全固体電池などの次世代技術開発が進められています。充電インフラの整備も不可欠であり、自宅や公共施設での普通充電器、急速充電器の普及が重要です。高効率なモーターや電力を最適に制御するインバーター技術も進化を続けています。減速時の運動エネルギーを電力に変換してバッテリーに戻す回生ブレーキは、航続距離の延長に大きく貢献します。さらに、EVのバッテリーを家庭や外部機器、さらには電力網と連携させるV2L(Vehicle to Load)、V2H(Vehicle to Home)、V2G(Vehicle to Grid)といった技術も注目されており、災害時の非常用電源や電力需給調整への活用が期待されています。電子制御が容易なEVは、自動運転技術との親和性も高いとされています。