❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

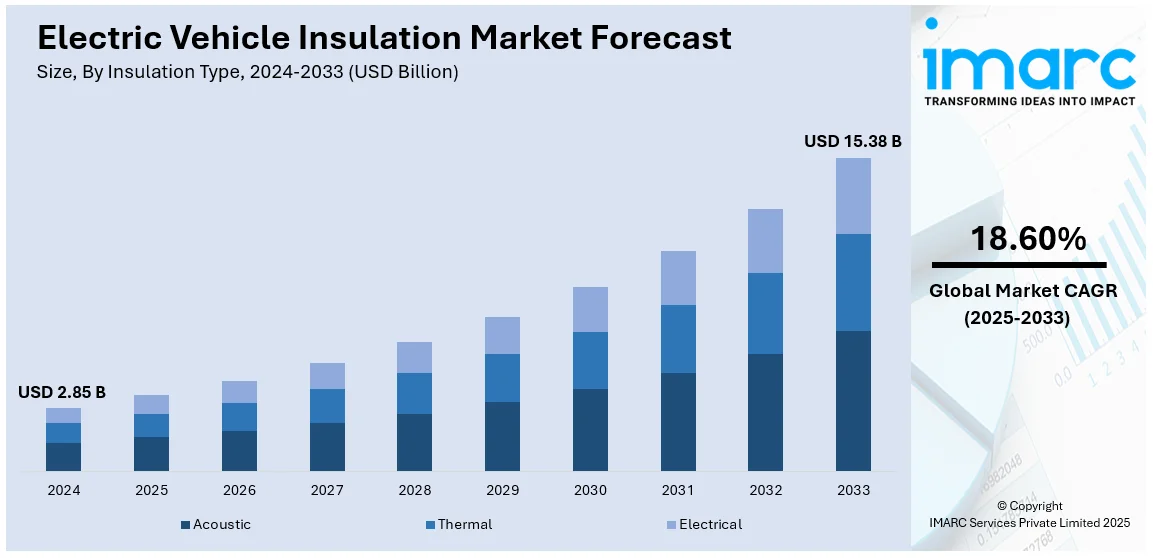

世界の電気自動車(EV)用断熱材市場は、2024年に28.5億米ドルと評価され、2033年には153.8億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)18.60%で成長する見込みです。2024年にはアジア太平洋地域が市場の56.2%以上を占め、最大のシェアを保持しています。この市場成長の主要因としては、EVの普及拡大、断熱材技術の急速な進歩、世界的な製造業の成長、より厳格な安全規制、そして車両効率と軽量化ソリューションへの注目の高まりが挙げられます。

世界各国の政府や規制機関は、EVに対するより厳格な安全基準を導入しており、メーカーは改良された断熱技術の採用を迫られています。現代のEVの多くで高電圧システムが標準となるにつれて、電気的故障や熱暴走に関連するリスクも増加しています。例えば、米国国家運輸安全委員会(NTSB)のデータによると、EVは販売台数10万台あたり平均25件の火災を経験しています。これに対処するため、国連規則No.100や米国・EUの同様の基準など、火災安全性、熱管理、電気絶縁に関する厳格なガイドラインが施行されており、メーカーはこれらの規制遵守のために高品質な断熱材を優先せざるを得ません。

米国では、航続距離不安がEV普及の大きな障壁の一つであり、断熱材の改善がこの課題に直接影響を与えます。2023年には120万台のEVが販売されましたが、これは新車販売全体の8%未満に過ぎません。効果的な熱絶縁は、バッテリーを理想的な温度範囲で動作させ、エネルギー効率を最大化し、航続距離を延ばす上で不可欠です。断熱技術への投資は、車両効率を大幅に向上させ、急速充電技術の統合を促進し、消費者の利便性に関する懸念を解消します。

EV用断熱材市場の成長は、主に以下のトレンドによって推進されています。第一に、EVの普及拡大です。2023年には世界で約1,400万台の新しいEVが登録され、2022年比で35%増加し、総走行EV台数は4,000万台に達しました。各国政府は持続可能性を重視し、内燃機関車の段階的廃止目標を設定しており、EV販売の急増につながっています。バッテリーや電子部品が発する熱を管理し、最適な動作温度を維持し、乗員の安全を確保するために、高性能な断熱材が不可欠です。第二に、断熱材技術の進歩です。従来のグラスファイバーやフォーム材に代わり、エアロゲル、ポリイミドフィルム、シリコーンベースの材料などの先進的なオプションが登場しています。これらの新素材は、軽量性、優れた耐熱性、向上した難燃性を提供します。ナノテクノロジーの進歩により、よりコンパクトで効果的な熱管理システムも開発されており、EVのエネルギー使用を最適化しています。第三に、EV製造の世界的な拡大です。自動車メーカーは、需要の増加に対応するため、世界中で新しい生産施設を設立しています。例えば、中国のEV大手BYDは、2025年末までにインドネシアに10億ドル規模の生産工場を完成させる計画です。生産が世界的に拡大するにつれて、信頼性の高い高性能断熱材の需要も並行して増加しています。断熱材は、バッテリーパックの組み立てからモーターやパワーエレクトロニクスとの統合まで、EV製造のあらゆる段階で不可欠です。

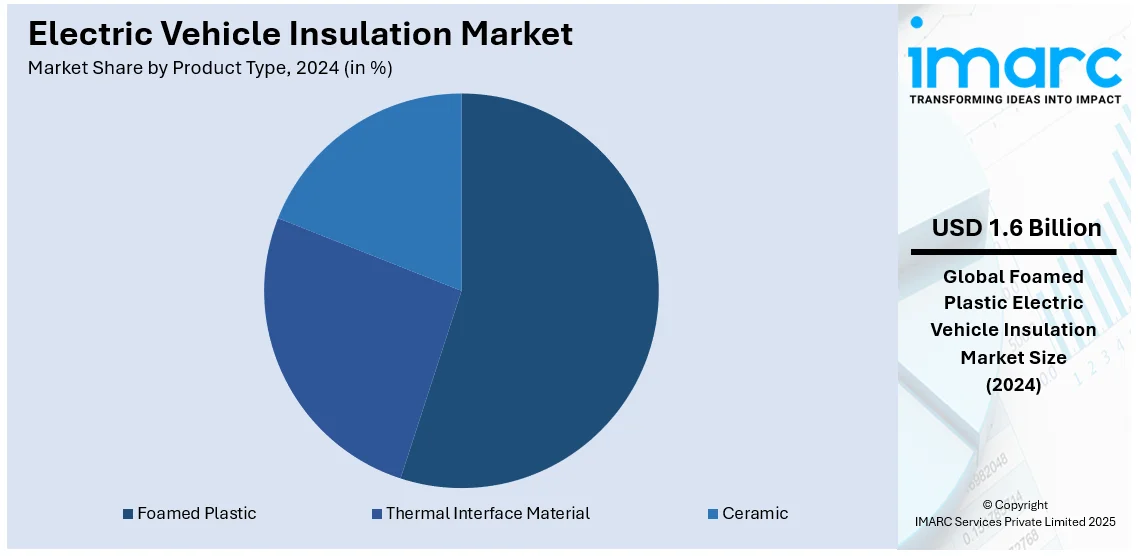

市場は製品タイプ、断熱タイプ、用途、推進タイプに基づいて分類されています。製品タイプ別では、発泡プラスチックが2024年に55.2%の市場シェアを占め、その軽量性、優れた耐熱性、手頃な価格が優位性の要因となっています。バッテリーパック、熱バリア、キャビン断熱材に広く使用されており、熱管理と車両効率向上に貢献しています。断熱タイプ別では、熱絶縁が2024年に53.6%と最大の市場シェアを占めています。これは、高電圧部品やバッテリーから発生する熱を管理し、バッテリーの最適な性能、車両の安全性、エネルギー効率を確保する上で極めて重要な役割を果たすためです。エアロゲル、発泡プラスチック、セラミックベースのソリューションなどが一般的に使用されています。

電気自動車(EV)の断熱材市場は、熱暴走や過熱リスクを低減し、車両性能と安全性を確保する上で極めて重要であり、規制基準も熱管理を重視している。

用途別では、バッテリーパックが車両性能と安全性に直結するため最も重要である。熱制御、過熱防止、安定した性能維持に不可欠で、エアロゲルやセラミック系材料が熱抵抗を高め、火災リスクを低減する。急速充電や高エネルギー密度バッテリーの普及で需要が増大。ボンネット下では、インバーターやモーターなどの高電圧部品からの熱を管理し、部品保護と騒音低減を行う。発泡ポリマー、シリコーン系材料、ポリイミドフィルムなどが狭い空間での耐久性と熱管理に利用され、EV設計の進化に伴い重要性が増している。内装断熱材は、キャビン温度管理、騒音低減、音響性能向上を通じて乗員の快適性を高める。発泡プラスチック、グラスファイバー、多層複合材が静かでエネルギー効率の高いキャビン環境を作り、軽量・リサイクル可能な材料も導入。高級EVの需要増により、高度な内装断熱ソリューションの需要も増加している。

推進タイプ別では、2024年にハイブリッドEV(HEV)が市場シェアの52.5%を占め、市場を牽引。HEVは従来のエンジンとモーターを組み合わせるため、大きな熱が発生し、高度な熱・電気断熱ソリューションが必要となる。高性能フォームやポリイミドフィルムが熱管理、騒音低減、効率向上に貢献。燃料効率と排出ガス削減を求める幅広い消費者にアピールし、政府の奨励策やメーカーの製品拡大により需要が伸びている。

地域別分析では、アジア太平洋地域が2024年に56.2%の市場シェアを占め、EV生産と消費の世界的なハブである。中国、日本、韓国が先進的な製造能力、強固なサプライチェーン、政府の強力な支援(補助金、政策)により市場を牽引。2023年には中国が世界のEV販売の60%以上を占めた。BYDやCATLなどの主要メーカーやバッテリーサプライヤーも需要を押し上げ、都市化、環境意識の高まり、EVインフラへの投資が成長を促進し、イノベーションの中心地となっている。

北米市場もEV普及の加速と政府の強力な支援により急速に成長。2023年にはEV販売が180万台を超え、米国とカナダが主導した。米国のインフレ抑制法はEV補助金、バッテリー生産、充電インフラに数十億ドルを投じ、市場を大幅に押し上げている。テスラ、GM、フォードなどの自動車メーカーは生産能力を拡大。カナダは2035年までに内燃機関車の段階的廃止に合意。寒冷な気候もバッテリー効率と安全性のための高度な熱断熱ソリューションの必要性を高めている。米国では2024年に新車販売の20%以上をEVが占め、カリフォルニア州は2035年までにガソリン車の販売を禁止する方針。

欧州市場は、厳格な汚染規制と野心的な気候目標により主要な市場である。2024年にはバッテリーEV(BEV)が全自動車販売の約15%を占め、政府の奨励策が需要を後押し。ノルウェーでは新車販売の80%以上がEV。フォルクスワーゲン、BMW、ルノーなどの自動車メーカーはEV生産を拡大し、EUの2035年ゼロエミッション車目標が高性能断熱ソリューションの需要を加速させている。バッテリー技術の進展も革新的な断熱材の開発を促し、充電インフラの拡大と広範な採用により、欧州は世界の断熱材市場にダイナミックに貢献している。

電気自動車(EV)用断熱材市場は、EVの普及拡大、厳格な安全規制、バッテリー性能と車両安全性の向上への要求により、世界的に成長を続けています。この市場は、熱管理、電気絶縁、防音のための高度な断熱ソリューションが不可欠です。

地域別に見ると、アジア太平洋地域は、中国、日本、韓国、インドなどでのEV採用の加速、政府の支援、CATLやLG Energy Solutionといった主要バッテリーメーカーの存在により、最も支配的かつ急速に成長しています。再生可能エネルギーと持続可能な交通への注力も市場を牽引しています。欧州市場は、厳しい排出ガス規制、政府の奨励策(補助金、税制優遇)、堅固な充電インフラによって大きく成長しており、ドイツ、フランス、英国が主要国です。北米では、インフレ削減法(IRA)などの政府の取り組み、充電インフラへの投資、消費者の需要増加により、市場が急速に拡大しています。米国とカナダが主導し、国内製造とサプライチェーンの強靭化が重視されています。

ラテンアメリカは、政府と民間部門によるグリーン交通推進の努力を通じて、EV断熱材市場を徐々に構築しています。ブラジルはEVに友好的な政策とインセンティブで先行し、メキシコはEV生産ハブとして台頭しています。都市汚染対策としての電気バスの導入も進んでおり、インフラ改善とバッテリーの安全性・効率向上により、断熱材の需要は今後数年間で増加するでしょう。中東およびアフリカ地域では、エネルギー源の多様化や石油精製所の輸出抑制といった要因により、市場が着実に前進しています。アラブ首長国連邦(UAE)やサウジアラビアは、充電インフラへの投資や税制優遇を通じてEV導入を強力に奨励しており、多くの地域における厳しい気候条件は、バッテリー性能と車両安全性を高めるための高度な断熱材の重要性を強調しています。

競争環境では、主要市場プレーヤーは、高性能で軽量、持続可能な断熱ソリューションの需要に応えるため、革新、持続可能性、グローバル展開に取り組んでいます。これには、優れた熱的・電気的特性を持つ軽量素材の開発が含まれ、車両性能と安全性の向上に貢献します。企業はまた、高電圧部品、急速充電バッテリー、EVのコンパクト設計から生じるニーズに対応するため、新しい断熱材の研究開発に注力しています。戦略的パートナーシップを通じて、自動車メーカーやバッテリーメーカーとの統合を合理化し、アジア太平洋や北米などEV採用が拡大している地域での製造能力増強に重点を置いています。さらに、厳格な安全規制と環境目標に合致させるため、環境に優しいプロセスとリサイクル可能な素材を採用しています。

最近の動向としては、2024年7月にCATLが商用車向けEVバッテリーブランド「TIANXING」を発表し、熱伝播ゼロや航空機レベルの断熱技術を特徴としました。2024年6月には、Delignit AGとAmorim Cork Compositesが、コルクとブナ材を組み合わせたEVバッテリー用持続可能素材「FiberCork」を発売。同月、Oerlikonは熱保護と熱暴走防止のための先進安全部品を導入しました。2025年1月にはBASFが、インバーターおよびモーターシステムの安全性を高める難燃性ポリアミド「Ultramid T6000 PPA」を発表。2024年6月にはDuPontが、熱管理を強化する高性能用途向け積層板「Pyralux® ML Series」を発売しました。

本レポートは、2019年から2033年までのEV断熱材市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、地域別・国別市場、ポーターのファイブフォース分析、主要企業の詳細なプロファイルを含む競争環境を網羅しています。

1. 序文

2. 調査範囲と手法

2.1. 調査目的

2.2. 関係者

2.3. データソース

2.3.1. 一次情報源

2.3.2. 二次情報源

2.4. 市場推定

2.4.1. ボトムアップアプローチ

2.4.2. トップダウンアプローチ

2.5. 予測手法

3. エグゼクティブサマリー

4. 世界の電気自動車用断熱材市場 – 序論

4.1. 概要

4.2. 業界トレンド

4.3. 競合情報

5. 世界の電気自動車用断熱材市場の展望

5.1. 過去および現在の市場トレンド (2019-2024)

5.2. 市場予測 (2025-2033)

6. 世界の電気自動車用断熱材市場 – 製品タイプ別内訳

6.1. サーマルインターフェース材料

6.1.1. 概要

6.1.2. 過去および現在の市場トレンド (2019-2024)

6.1.3. 市場予測 (2025-2033)

6.1.4. 断熱材タイプ別市場内訳

6.1.5. 用途別市場内訳

6.1.6. 駆動方式別市場内訳

6.1.7. 主要企業

6.2. セラミック

6.2.1. 概要

6.2.2. 過去および現在の市場トレンド (2019-2024)

6.2.3. 市場予測 (2025-2033)

6.2.4. 断熱材タイプ別市場内訳

6.2.5. 用途別市場内訳

6.2.6. 駆動方式別市場内訳

6.2.7. 主要企業

6.3. 発泡プラスチック

6.3.1. 概要

6.3.2. 過去および現在の市場トレンド (2019-2024)

6.3.3. 市場予測 (2025-2033)

6.3.4. 断熱材タイプ別市場内訳

6.3.5. 用途別市場内訳

6.3.6. 駆動方式別市場内訳

6.3.7. 主要企業

6.4. 製品タイプ別魅力的な投資提案

7. 世界の電気自動車用断熱材市場 – 断熱材タイプ別内訳

7.1. 音響

7.1.1. 概要

7.1.2. 過去および現在の市場トレンド (2019-2024)

7.1.3. 市場予測 (2025-2033)

7.1.4. 製品タイプ別市場内訳

7.1.5. 用途別市場内訳

7.1.6. 駆動方式別市場内訳

7.1.7. 主要企業

7.2. 熱

7.2.1. 概要

7.2.2. 過去および現在の市場トレンド (2019-2024)

7.2.3. 市場予測 (2025-2033)

7.2.4. 製品タイプ別市場内訳

7.2.5. 用途別市場内訳

7.2.6. 駆動方式別市場内訳

7.2.7. 主要企業

7.3. 電気

7.3.1. 概要

7.3.2. 過去および現在の市場トレンド (2019-2024)

7.3.3. 市場予測 (2025-2033)

7.3.4. 製品タイプ別市場内訳

7.3.5. 用途別市場内訳

7.3.6. 駆動方式別市場内訳

7.3.7. 主要企業

7.4. 断熱材タイプ別魅力的な投資提案

8. 世界の電気自動車用断熱材市場 – 用途別内訳

8.1. バッテリーパック

8.1.1. 概要

8.1.2. 過去および現在の市場トレンド (2019-2024)

8.1.3. 市場予測 (2025-2033)

8.1.4. 製品タイプ別市場内訳

8.1.5. 断熱材タイプ別市場内訳

8.1.6. 駆動方式別市場内訳

8.1.7. 主要企業

8.2. ボンネット下

8.2.1. 概要

8.2.2. 過去および現在の市場トレンド (2019-2024)

8.2.3. 市場予測 (2025-2033)

8.2.4. 製品タイプ別市場内訳

8.2.5. 断熱材タイプ別市場内訳

8.2.6. 駆動方式別市場内訳

8.2.7. 主要企業

8.3. 内装

8.3.1. 概要

8.3.2. 過去および現在の市場トレンド (2019-2024)

8.3.3. 市場予測 (2025-2033)

8.3.4. 製品タイプ別市場内訳

8.3.5. 断熱材タイプ別市場内訳

8.3.6. 駆動方式別市場内訳

8.3.7. 主要企業

8.4. その他

8.4.1. 過去および現在の市場トレンド (2019-2024)

8.4.2. 市場予測 (2025-2033)

8.5. 用途別魅力的な投資提案

9. グローバル電気自動車用断熱材市場 – 駆動タイプ別内訳

9.1. バッテリー電気自動車 (BEV)

9.1.1. 概要

9.1.2. 過去および現在の市場動向 (2019-2024)

9.1.3. 市場予測 (2025-2033)

9.1.4. 製品タイプ別市場内訳

9.1.5. 断熱材タイプ別市場内訳

9.1.6. 用途別市場内訳

9.1.7. 主要企業

9.2. プラグインハイブリッド電気自動車 (PEHV)

9.2.1. 概要

9.2.2. 過去および現在の市場動向 (2019-2024)

9.2.3. 市場予測 (2025-2033)

9.2.4. 製品タイプ別市場内訳

9.2.5. 断熱材タイプ別市場内訳

9.2.6. 用途別市場内訳

9.2.7. 主要企業

9.3. 燃料電池電気自動車 (FCEV)

9.3.1. 概要

9.3.2. 過去および現在の市場動向 (2019-2024)

9.3.3. 市場予測 (2025-2033)

9.3.4. 製品タイプ別市場内訳

9.3.5. 断熱材タイプ別市場内訳

9.3.6. 用途別市場内訳

9.3.7. 主要企業

9.4. ハイブリッド電気自動車 (EEV)

9.4.1. 概要

9.4.2. 過去および現在の市場動向 (2019-2024)

9.4.3. 市場予測 (2025-2033)

9.4.4. 製品タイプ別市場内訳

9.4.5. 断熱材タイプ別市場内訳

9.4.6. 用途別市場内訳

9.4.7. 主要企業

9.5. 駆動タイプ別魅力的な投資機会

10. グローバル電気自動車用断熱材市場 – 地域別内訳

10.1. 北米

10.1.1. 米国

10.1.1.1. 市場促進要因

10.1.1.2. 過去および現在の市場動向 (2019-2024)

10.1.1.3. 製品タイプ別市場内訳

10.1.1.4. 断熱材タイプ別市場内訳

10.1.1.5. 用途別市場内訳

10.1.1.6. 駆動タイプ別市場内訳

10.1.1.7. 主要企業

10.1.1.8. 市場予測 (2025-2033)

10.1.1.9. 最近の投資

10.1.2. カナダ

10.1.2.1. 市場促進要因

10.1.2.2. 過去および現在の市場動向 (2019-2024)

10.1.2.3. 製品タイプ別市場内訳

10.1.2.4. 断熱材タイプ別市場内訳

10.1.2.5. 用途別市場内訳

10.1.2.6. 駆動タイプ別市場内訳

10.1.2.7. 主要企業

10.1.2.8. 市場予測 (2025-2033)

10.1.2.9. 最近の投資

10.2. 欧州

10.2.1. ドイツ

10.2.1.1. 市場促進要因

10.2.1.2. 過去および現在の市場動向 (2019-2024)

10.2.1.3. 製品タイプ別市場内訳

10.2.1.4. 断熱材タイプ別市場内訳

10.2.1.5. 用途別市場内訳

10.2.1.6. 駆動タイプ別市場内訳

10.2.1.7. 主要企業

10.2.1.8. 市場予測 (2025-2033)

10.2.1.9. 最近の投資

10.2.2. フランス

10.2.2.1. 市場促進要因

10.2.2.2. 過去および現在の市場動向 (2019-2024)

10.2.2.3. 製品タイプ別市場内訳

10.2.2.4. 断熱材タイプ別市場内訳

10.2.2.5. 用途別市場内訳

10.2.2.6. 駆動タイプ別市場内訳

10.2.2.7. 主要企業

10.2.2.8. 市場予測 (2025-2033)

10.2.2.9. 最近の投資

10.2.3. 英国

10.2.3.1. 市場促進要因

10.2.3.2. 過去および現在の市場動向 (2019-2024)

10.2.3.3. 製品タイプ別市場内訳

10.2.3.4. 断熱材タイプ別市場内訳

10.2.3.5. 用途別市場内訳

10.2.3.6. 駆動タイプ別市場内訳

10.2.3.7. 主要企業

10.2.3.8. 市場予測 (2025-2033)

10.2.3.9. 最近の投資

10.2.4. イタリア

10.2.4.1. 市場促進要因

10.2.4.2. 過去および現在の市場動向 (2019-2024)

10.2.4.3. 製品タイプ別市場内訳

10.2.4.4. 断熱材タイプ別市場内訳

10.2.4.5. 用途別市場内訳

10.2.4.6. 駆動タイプ別市場内訳

10.2.4.7. 主要企業

10.2.4.8. 市場予測 (2025-2033)

10.2.4.9. 最近の投資

10.2.5. スペイン

10.2.5.1. 市場促進要因

10.2.5.2. 過去および現在の市場動向 (2019-2024)

10.2.5.3. 製品タイプ別市場内訳

10.2.5.4. 断熱タイプ別市場内訳

10.2.5.5. 用途別市場内訳

10.2.5.6. 推進タイプ別市場内訳

10.2.5.7. 主要企業

10.2.5.8. 市場予測 (2025-2033)

10.2.5.9. 最近の投資

10.2.6. その他

10.2.6.1. 過去および現在の市場動向 (2019-2024)

10.2.6.2. 市場予測 (2025-2033)

10.3. アジア太平洋

10.3.1. 中国

10.3.1.1. 市場促進要因

10.3.1.2. 過去および現在の市場動向 (2019-2024)

10.3.1.3. 製品タイプ別市場内訳

10.3.1.4. 断熱タイプ別市場内訳

10.3.1.5. 用途別市場内訳

10.3.1.6. 推進タイプ別市場内訳

10.3.1.7. 主要企業

10.3.1.8. 市場予測 (2025-2033)

10.3.1.9. 最近の投資

10.3.2. 日本

10.3.2.1. 市場促進要因

10.3.2.2. 過去および現在の市場動向 (2019-2024)

10.3.2.3. 製品タイプ別市場内訳

10.3.2.4. 断熱タイプ別市場内訳

10.3.2.5. 用途別市場内訳

10.3.2.6. 推進タイプ別市場内訳

10.3.2.7. 主要企業

10.3.2.8. 市場予測 (2025-2033)

10.3.2.9. 最近の投資

10.3.3. インド

10.3.3.1. 市場促進要因

10.3.3.2. 過去および現在の市場動向 (2019-2024)

10.3.3.3. 製品タイプ別市場内訳

10.3.3.4. 断熱タイプ別市場内訳

10.3.3.5. 用途別市場内訳

10.3.3.6. 推進タイプ別市場内訳

10.3.3.7. 主要企業

10.3.3.8. 市場予測 (2025-2033)

10.3.3.9. 最近の投資

10.3.4. 韓国

10.3.4.1. 市場促進要因

10.3.4.2. 過去および現在の市場動向 (2019-2024)

10.3.4.3. 製品タイプ別市場内訳

10.3.4.4. 断熱タイプ別市場内訳

10.3.4.5. 用途別市場内訳

10.3.4.6. 推進タイプ別市場内訳

10.3.4.7. 主要企業

10.3.4.8. 市場予測 (2025-2033)

10.3.4.9. 最近の投資

10.3.5. オーストラリア

10.3.5.1. 市場促進要因

10.3.5.2. 過去および現在の市場動向 (2019-2024)

10.3.5.3. 製品タイプ別市場内訳

10.3.5.4. 断熱タイプ別市場内訳

10.3.5.5. 用途別市場内訳

10.3.5.6. 推進タイプ別市場内訳

10.3.5.7. 主要企業

10.3.5.8. 市場予測 (2025-2033)

10.3.5.9. 最近の投資

10.3.6. インドネシア

10.3.6.1. 市場促進要因

10.3.6.2. 過去および現在の市場動向 (2019-2024)

10.3.6.3. 製品タイプ別市場内訳

10.3.6.4. 断熱タイプ別市場内訳

10.3.6.5. 用途別市場内訳

10.3.6.6. 推進タイプ別市場内訳

10.3.6.7. 主要企業

10.3.6.8. 市場予測 (2025-2033)

10.3.6.9. 最近の投資

10.3.7. その他

10.3.7.1. 過去および現在の市場動向 (2019-2024)

10.3.7.2. 市場予測 (2025-2033)

10.4. ラテンアメリカ

10.4.1. ブラジル

10.4.1.1. 市場促進要因

10.4.1.2. 過去および現在の市場動向 (2019-2024)

10.4.1.3. 製品タイプ別市場内訳

10.4.1.4. 断熱タイプ別市場内訳

10.4.1.5. 用途別市場内訳

10.4.1.6. 推進タイプ別市場内訳

10.4.1.7. 主要企業

10.4.1.8. 市場予測 (2025-2033)

10.4.1.9. 最近の投資

10.4.2. メキシコ

10.4.2.1. 市場促進要因

10.4.2.2. 過去および現在の市場動向 (2019-2024)

10.4.2.3. 製品タイプ別市場内訳

10.4.2.4. 断熱タイプ別市場内訳

10.4.2.5. 用途別市場内訳

10.4.2.6. 推進タイプ別市場内訳

10.4.2.7. 主要企業

10.4.2.8. 市場予測 (2025-2033年)

10.4.2.9. 最近の投資

10.4.3. その他

10.4.3.1. 過去および現在の市場動向 (2019-2024年)

10.4.3.2. 市場予測 (2025-2033年)

10.5. 中東

10.5.1.1. 市場の推進要因

10.5.1.2. 過去および現在の市場動向 (2019-2024年)

10.5.1.3. 製品タイプ別市場内訳

10.5.1.4. 絶縁タイプ別市場内訳

10.5.1.5. 用途別市場内訳

10.5.1.6. 推進タイプ別市場内訳

10.5.1.7. 国別市場内訳

10.5.1.8. 主要企業

10.5.1.9. 市場予測 (2025-2033年)

10.5.1.10. 最近の投資

10.6. アフリカ

10.6.1.1. 市場の推進要因

10.6.1.2. 過去および現在の市場動向 (2019-2024年)

10.6.1.3. 製品タイプ別市場内訳

10.6.1.4. 絶縁タイプ別市場内訳

10.6.1.5. 用途別市場内訳

10.6.1.6. 推進タイプ別市場内訳

10.6.1.7. 国別市場内訳

10.6.1.8. 主要企業

10.6.1.9. 市場予測 (2025-2033年)

10.6.1.10. 最近の投資

10.7. 地域別魅力的な投資提案

11. 技術分析

11.1. さまざまな技術の概要

11.2. 技術別電気自動車用絶縁材の用途

11.3. 新製品の市場投入までの期間

11.4. 主要な技術トレンド

12. 政府規制と戦略

13. 世界の電気自動車用絶縁材市場 – 業界分析

13.1. 推進要因、阻害要因、および機会

13.1.1. 概要

13.1.2. 推進要因

13.1.2.1. 電気自動車 (EV) の採用の増加

13.1.2.2. 絶縁材料における技術的進歩

13.1.2.3. 世界的なEV製造の拡大

13.1.3. 阻害要因

13.1.3.1. 高度な絶縁材料の高コスト

13.1.3.2. 絶縁部品のリサイクルの複雑さ

13.1.3.3. 新興市場における認識の低さ

13.1.4. 機会

13.1.4.1. 軽量で持続可能な材料への需要

13.1.4.2. エネルギー効率の高いEVの成長

13.1.4.3. バッテリー熱管理システムの統合

13.1.5. 影響分析

13.2. ポーターの5つの力分析

13.2.1. 概要

13.2.2. 買い手の交渉力

13.2.3. 供給者の交渉力

13.2.4. 競争の程度

13.2.5. 新規参入の脅威

13.2.6. 代替品の脅威

13.3. バリューチェーン分析

14. 世界の電気自動車用絶縁材市場 – 競争環境

14.1. 概要

14.2. 市場構造

14.3. 主要企業別市場シェア

14.4. 市場プレーヤーのポジショニング

14.5. 主要な成功戦略

14.6. 競争ダッシュボード

14.7. 企業評価象限

15. 主要企業のプロファイル

15.1. 3M

15.1.1. 事業概要

15.1.2. 提供製品

15.1.3. 事業戦略

15.1.4. 財務状況

15.1.5. SWOT分析

15.1.6. 主要なニュースとイベント

15.2. BASF SE

15.2.1. 事業概要

15.2.2. 提供製品

15.2.3. 事業戦略

15.2.4. 財務状況

15.2.5. SWOT分析

15.2.6. 主要なニュースとイベント

15.3. モーガン・アドバンスト・マテリアルズ

15.3.1. 事業概要

15.3.2. 提供製品

15.3.3. 事業戦略

15.3.4. 財務状況

15.3.5. SWOT分析

15.3.6. 主要なニュースとイベント

15.4. アドラー・ペルツァー・ホールディングGmbH

15.4.1. 事業概要

15.4.2. 提供製品

15.4.3. 事業戦略

15.4.4. 財務状況

15.4.5. SWOT分析

15.4.6. 主要なニュースとイベント

15.5. サンゴバン

15.5.1. 事業概要

15.5.2. 提供製品

15.5.3. 事業戦略

15.5.4. 財務

15.5.5. SWOT分析

15.5.6. 主要ニュースとイベント

15.6. デュポン

15.6.1. 事業概要

15.6.2. 提供製品

15.6.3. 事業戦略

15.6.4. 財務

15.6.5. SWOT分析

15.6.6. 主要ニュースとイベント

15.7. ゾテフォームズ・ピーエルシー

15.7.1. 事業概要

15.7.2. 提供製品

15.7.3. 事業戦略

15.7.4. 財務

15.7.5. SWOT分析

15.7.6. 主要ニュースとイベント

15.8. オートニウム

15.8.1. 事業概要

15.8.2. 提供製品

15.8.3. 事業戦略

15.8.4. 財務

15.8.5. SWOT分析

15.8.6. 主要ニュースとイベント

15.9. エルメリン・リミテッド

15.9.1. 事業概要

15.9.2. 提供製品

15.9.3. 事業戦略

15.9.4. SWOT分析

15.9.5. 主要ニュースとイベント

15.10. ユニフラックス

15.10.1. 事業概要

15.10.2. 提供製品

15.10.3. 事業戦略

15.10.4. SWOT分析

15.10.5. 主要ニュースとイベント

15.11. トヨタ紡織株式会社

15.11.1. 事業概要

15.11.2. 提供製品

15.11.3. 事業戦略

15.11.4. 財務

15.11.5. SWOT分析

15.11.6. 主要ニュースとイベント

15.12. アルマセル・インターナショナルS.A.

15.12.1. 事業概要

15.12.2. 提供製品

15.12.3. 事業戦略

15.12.4. 財務

15.12.5. SWOT分析

15.12.6. 主要ニュースとイベント

15.13. 住友理工株式会社

15.13.1. 事業概要

15.13.2. 提供製品

15.13.3. 事業戦略

15.13.4. 財務

15.13.5. SWOT分析

15.13.6. 主要ニュースとイベント

16. 戦略的提言

17. 付録

電気自動車(EV)用断熱材は、車両の安全性、性能、快適性を確保するために不可欠な材料群を指します。主に、熱管理、電気的絶縁、および騒音・振動低減の三つの主要な役割を担っています。バッテリー、モーター、パワーエレクトロニクスといった主要な高電圧コンポーネントを保護し、それらの最適な動作環境を維持することが目的です。

種類としては、まず「熱断熱材」があります。これは、バッテリーパックの過熱や過冷却を防ぎ、最適な温度範囲を維持するために使用されます。セラミックファイバー、グラスウール、エアロゲル、発泡ポリマーなどが代表的です。次に「電気絶縁材」があり、高電圧部品や配線の短絡を防ぎ、感電のリスクを低減します。マイカ、ポリイミドフィルム、エポキシ樹脂などが用いられます。さらに「吸音・遮音材」は、モーターやインバーターから発生する高周波ノイズ、ロードノイズ、風切り音などを低減し、車内の静粛性と快適性を向上させます。フェルト、ウレタンフォーム、アスファルトシートなどがこれに該当します。多くの場合、これらの機能は複合的に求められるため、複数の特性を持つ「複合材料」も広く利用されています。

用途は多岐にわたります。最も重要なのは「バッテリーパック」です。バッテリーセル間の熱伝播を防ぎ、熱暴走のリスクを低減するとともに、低温環境下での性能低下を防ぐための保温、高温環境下での冷却効率向上に貢献します。これにより、バッテリーの寿命延長と安全性の確保が図られます。「電動モーター」では、コイルの絶縁と過熱防止、効率維持のために使用されます。「パワーエレクトロニクス」(インバーター、コンバーター、充電器など)では、半導体から発生する熱を管理し、安定した動作を保証します。また、高電圧配線やコネクタには、電気絶縁材が不可欠です。車室内においては、乗員の快適性を高めるための「キャビン断熱」として、外気温の影響を軽減し、空調効率を向上させます。同時に、駆動系からの騒音や振動を吸収・遮断し、静かで快適な移動空間を提供します。

関連技術としては、まず「材料科学」の進歩が挙げられます。より軽量で高性能な断熱材、例えばナノセルロースや相変化材料(PCM)などの開発が進んでいます。これらは、熱容量を向上させたり、特定の温度で熱を吸収・放出することで、より精密な温度管理を可能にします。次に「熱管理システム」との統合です。断熱材は、液体冷却システムやヒートポンプといったアクティブな熱管理技術と組み合わされることで、システム全体の効率を最大化します。また、「製造技術」も重要で、複雑な形状の部品への精密な適用や、軽量化を実現するための発泡成形技術などが進化しています。さらに、国際的な「安全基準」(ISO 26262、UN R100など)への適合は必須であり、断熱材の耐火性や耐久性に関する要求も高まっています。最後に、「リサイクル性」や「持続可能性」も重要なテーマとなっており、環境負荷の低い材料の開発や、使用済み材料のリサイクル技術の確立が進められています。