❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

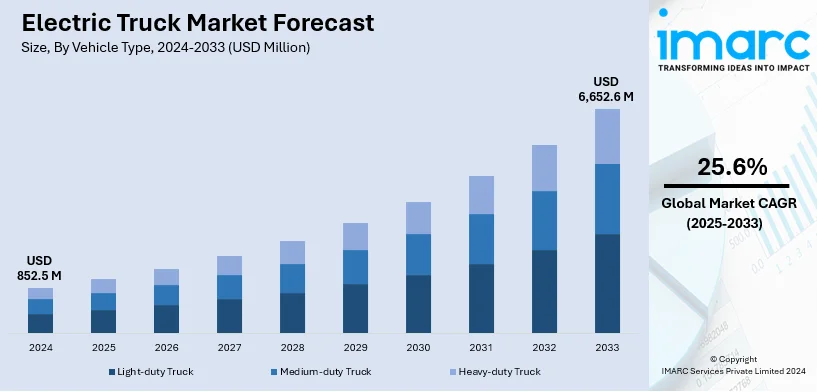

世界の電動トラック市場は、2024年に8億5250万ドルと評価され、2033年には66億5260万ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)25.6%で拡大する見込みです。現在、北米が市場を牽引し、2024年には37.8%以上のシェアを占めています。

この市場成長の主要因は、環境意識の高まりと温室効果ガス(GHG)排出量削減の必要性です。世界気象機関(WMO)によると、過去20年間で大気中の二酸化炭素濃度は11.4%増加しており、気候変動対策として排ガスゼロの電動トラックが注目されています。また、大気汚染が健康に与える影響への認識も高まり、人々はより環境に優しい輸送手段を選択する傾向にあります。企業も持続可能性目標の達成、ブランドイメージの向上、炭素排出量の削減のために電動トラックの導入を進めています。

各国政府による積極的な支援策も市場拡大を後押ししています。排出ガス規制の強化に加え、電動トラック購入に対する税額控除、リベート、補助金などのインセンティブが提供され、企業にとって電動トラックの導入が経済的に魅力的になっています。さらに、充電インフラの整備も進められており、大規模な輸送ネットワークでの電動トラックの利用を促進しています。米国では、2023年の電動トラック販売台数が約1,200台に増加し、Climate Unitedによる2億5000万ドルの投資やインフレ削減法による税額控除が市場を活性化させています。カリフォルニア州では、2035年までに港湾輸送トラックのゼロエミッション化が義務付けられるなど、具体的な規制も導入されています。

技術の進歩、特にバッテリー技術の改善も重要な要素です。航続距離と効率が向上し、電動トラックが長距離輸送にも適するようになりました。これにより、物流企業からの持続可能な輸送ソリューションへの需要が高まっています。

運用コストの削減も電動トラックの普及を促進しています。燃料価格の高騰が続く中、電動トラックはディーゼル車に比べて電力消費が少なく、国際クリーン交通評議会(ICCT)によるとGHG排出量を63%削減できます。また、可動部品が少ないためメンテナンス費用が低く、故障のリスクも減少するため、ダウンタイムの削減にもつながります。これらのコストメリットは、企業や個人にとって経済的に実行可能な選択肢となっています。

さらに、自律走行技術の導入も市場の変革を促しています。この技術は、人件費の削減、運用効率の向上、フリート稼働率の改善、ルート最適化、安全性向上をもたらし、迅速で信頼性の高い貨物輸送への需要を支えています。

市場は車両タイプ(小型、中型、大型)、推進方式、航続距離、用途に基づいて分類され、2024年には小型トラックが最大のシェアを占めています。これらの要因が複合的に作用し、世界の電動トラック市場は今後も力強い成長を続けると予測されます。

電気トラック市場は、持続可能性への注力、排出量削減、運用コストの低減、都市物流のニーズ、バッテリー技術の進歩を背景に急速に成長しています。

市場はいくつかのセグメントに分けられます。車両タイプ別では、小型電気トラックが市場の約63.8%を占め、都市・郊外配送、ラストマイル物流、サービス業で利用されています。これらはゼロエミッション、低運用コスト、都市部での高い機動性、頻繁な停車を伴う短距離移動に適しており、持続可能な輸送ソリューションへの需要と都市インフラの成長がその利用を促進し、物流のカーボンフットプリント削減に貢献しています。バッテリー技術の進歩も航続距離と経済性を向上させ、市場成長を後押ししています。

推進システム別では、ハイブリッド電気トラックが市場をリードしています。これらは内燃機関と電気推進システムを組み合わせ、低速走行やストップ&ゴーが多い都市部では電気モーターを使用し、高速走行や重積載時には内燃機関を利用することで、燃料消費と排出量を最小限に抑えます。従来のディーゼルトラックと比較して燃費効率と排出量削減に優れ、長距離走行の航続距離を犠牲にしないため、運用性能を損なわずに環境負荷を低減したいフリートにとって経済的な選択肢となっています。

航続距離別では、0~150マイルのカテゴリーが市場を支配しています。これらは主に都市内や地域内の短距離用途、頻繁な停車を伴う配送やサービスに適しています。ゼロエミッションで環境に優しく、厳しい都市排出規制にも対応します。コンパクトな寸法と俊敏性により、混雑した都市部での走行にも適しており、効率的で低排出な配送ソリューションへの需要の高まりから、物流、小売、サービス分野で成長を続けています。

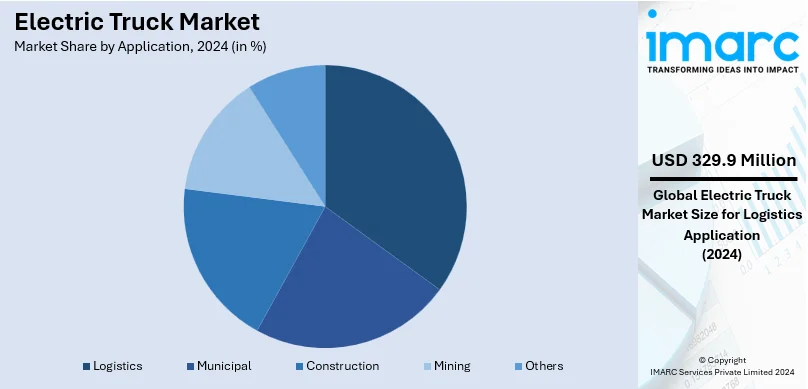

用途別では、物流分野が2024年に約38.7%の市場シェアでトップです。電気トラックは都市・郊外配送、特にラストマイル物流に最適で、人口密度の高い地域での排出ガスと騒音公害を削減します。宅配サービス、Eコマース企業、小包配送業者にも採用されており、消費者や企業の持続可能性への意識の高まりがその導入を後押ししています。充電インフラの整備と政府のインセンティブも、フリート事業者がカーボンフットプリントと運用コストを削減するための実現可能なソリューションとしています。

地域別分析では、北米が2024年に電気トラック市場全体の37.8%以上を占めています。持続可能性目標への注力、EV充電のための高度なインフラ、主要輸送ルートでの高出力充電ステーションへの投資、大手電気トラックメーカーの事業拡大、EV導入に対する税制優遇や補助金といった有利な規制環境が市場成長を牽引しています。

米国市場では、持続可能性と炭素排出量削減への重視、バイデン政権のゼロエミッション車推進などの厳しい環境規制、税額控除や助成金といった連邦・州のインセンティブが主な推進要因です。燃料価格の高騰と変動も、電気トラックを化石燃料車の経済的な代替手段としています。運用コストの低減や燃料価格変動リスクの回避といった長期的なメリットも企業に評価されています。充電ステーションインフラの拡大(2023年第3四半期にEV充電ポートが7.7%増加)と、航続距離の延長や充電時間の短縮をもたらすバッテリー技術の進歩が市場成長をさらに後押ししています。グリーン物流ソリューションへの消費者需要の高まりと、主要フリート事業者の企業持続可能性プロファイルの向上への意欲も、米国市場での電気トラック導入を加速させています。

欧州市場では、EUが設定した厳しい規制枠組みと野心的な気候目標が主な推進要因です。EUのグリーンディールは、2030年までに排出量を55%削減し、2050年までに気候中立を達成することを目指しており、電気トラックを含むゼロエミッション輸送ソリューションへの投資を促しています。英国、ドイツ、フランスなどの国々で実施されている厳しい排出基準は、フリート事業者に電気トラックの導入を義務付けています。堅牢な充電インフラとバッテリー性能の向上により、長距離輸送や都市交通での運用も可能です。ディーゼル価格の高騰や石油市場の変動といった経済的要因も、電気トラックをコスト効率の観点から魅力的なものにしています。さらに、欧州の消費者や企業は持続可能な物流ソリューションをますます要求しており、市場を前進させています。企業戦略における持続可能性への注力の高まりと、助成金、補助金、税制優遇を含むEVへの幅広いインセンティブが市場拡大を支えています。ボルボ、ダイムラー、スカニアといった世界有数のトラックメーカーが存在する欧州は、電気トラックの開発と展開の焦点であり続けています。

アジア太平洋(APAC)地域では、環境政策、都市化、EV技術の進歩が複合的に市場を牽引しています。中国、日本、韓国が最前線にあり、特に中国は政府の強力なEV支援策(補助金、税制優遇)により世界市場をリードしています。IEAによると、中国は2025年までにEV充電の60%をオフピーク時に行うという目標を掲げ、より持続可能な充電行動を支援し始めています。また、中国は2030年までにEV販売が全車両販売の40%を占めるという目標を設定しています。主要都市における厳しい排出規制と大気質の懸念も、電気トラックへの移行を促進しています。航続距離の延長と充電時間の短縮をもたらすバッテリー技術の進歩も、市場の見通しをさらに高めています。

物流コスト削減への注力とEV技術コストの低下により、アジア太平洋地域のフリート事業者にとって電気トラックの魅力が高まっている。

ラテンアメリカでは、環境問題への懸念の高まりと燃料費の上昇が電気トラック市場を牽引している。ブラジルやメキシコは排出ガス規制を強化し、メキシコは2030年までにトラックを含む車両の50%をゼロエミッション車(ZEV)とすることを目指す。税制優遇や補助金などの政府インセンティブが初期費用の高さを相殺し、持続可能な物流ソリューションへの需要増と燃料・メンテナンスコストの長期的な節約の可能性が市場成長を後押しするが、充電インフラの不足と高い初期費用が普及への大きな障壁となっている。

中東・アフリカ地域では、経済の多様化と炭素排出量削減を目指す政府の取り組みが電気トラック市場の主な推進力となっている。サウジアラビアの「Vision 2030」や、2050年までに全車両の50%をEVにするというUAEの「国家EV戦略」に基づき、両国は電気自動車を含むグリーン技術に多額の投資を行っている。燃料費の高騰と環境持続可能性への重視も電気トラックの導入を促進するが、充電インフラの不足と高い初期費用が依然として普及の妨げとなっている。

世界の電気トラック市場は競争が激しく、業界が電動輸送へと移行する中で、VolvoGroup、BYD、Mercedes-Benz、Teslaなどの主要自動車メーカーがバッテリー技術、航続距離、充電インフラの改善に向けた研究開発に多額を投資し、市場を牽引している。持続可能な輸送ソリューションへの需要増に焦点を当てた新規参入企業も注目を集め、既存の物流企業はRivianやDaimlerなどの電気トラックメーカーと提携し、自社フリートの電動化を進めている。自動車メーカーとテクノロジー企業間の戦略的提携も活発で、企業は車両性能だけでなく、環境持持続可能性とコスト効率の面でも競争している。

最新の動向として、2025年5月にはメルセデス・ベンツ・トラックが長距離フラッグシップモデル「eActros 600」のポートフォリオを拡充すると発表。航続距離500km、総重量44トンに対応する新モデルは2025年秋から受注開始され、輸送の脱炭素化を加速させる。2025年4月には、Windrose Technologyが米国で初の航続距離420マイルの全電動長距離スリーパートラックを発表し、運用を開始。2025年2月には、ルノー・トラックとSchwing-Stetterが、積載量と操縦性を維持した全電動コンクリートミキサートラック「Renault Trucks E-Tech C 10×4」を開発。航続距離140kmでCO₂排出ゼロを実現する。同月、DHLグループとスカニアは、充電インフラが完全に整備されるまでの実用的な中間ソリューションとして、燃料発電機を搭載した拡張航続距離EV(EREV)を共同開発。ベルリン-ハンブルク間でテストを開始し、CO2排出量の大幅削減を目指す。このEREVは航続距離650-800kmで、既存の給油所で給油可能である。

本レポートは、2019年から2033年までの電気トラック市場のトレンド、推進要因、課題、機会、競争環境に関する包括的な定量分析を提供し、ステークホルダーが市場の動向と主要企業の状況を理解するのに役立つ。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の電気トラック市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 車両タイプ別市場内訳

6.1 小型トラック

6.1.1 市場トレンド

6.1.2 市場予測

6.2 中型トラック

6.2.1 市場トレンド

6.2.2 市場予測

6.3 大型トラック

6.3.1 市場トレンド

6.3.2 市場予測

7 推進方式別市場内訳

7.1 バッテリー電気トラック

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ハイブリッド電気トラック

7.2.1 市場トレンド

7.2.2 市場予測

7.3 プラグインハイブリッド電気トラック

7.3.1 市場トレンド

7.3.2 市場予測

7.4 燃料電池電気トラック

7.4.1 市場トレンド

7.4.2 市場予測

8 航続距離別市場内訳

8.1 0-150マイル

8.1.1 市場トレンド

8.1.2 市場予測

8.2 151-300マイル

8.2.1 市場トレンド

8.2.2 市場予測

8.3 300マイル以上

8.3.1 市場トレンド

8.3.2 市場予測

9 用途別市場内訳

9.1 物流

9.1.1 市場トレンド

9.1.2 市場予測

9.2 公共事業

9.2.1 市場トレンド

9.2.2 市場予測

9.3 建設

9.3.1 市場トレンド

9.3.2 市場予測

9.4 鉱業

9.4.1 市場トレンド

9.4.2 市場予測

9.5 その他

9.5.1 市場トレンド

9.5.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場トレンド

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場トレンド

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターのファイブフォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロフィール

15.3.1 ボルボ・グループ

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 BYDカンパニー・リミテッド

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.2.4 SWOT分析

15.3.3 メルセデス・ベンツ・グループAG

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.4 中国第一汽車集団有限公司

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.5 いすゞ自動車株式会社

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 ナビスター・インク

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 パッカー・インク

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 リビアン・オートモーティブ・インク

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.9 フォルクスワーゲンAG

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 SWOT分析

15.3.10 タタ・モーターズ・リミテッド

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT分析

15.3.11 テスラ・インク

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

15.3.12 テヴァ・モーターズ・リミテッド

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

図のリスト

図1:世界の電気トラック市場:主要な推進要因と課題

図2:世界の電気トラック市場:販売額(百万米ドル)、2019-2024年

図3:世界の電気トラック市場予測:販売額(百万米ドル)、2025-2033年

図4:世界の電気トラック市場:車種別内訳(%)、2024年

図5:世界の電気トラック市場:推進方式別内訳(%)、2024年

図6:世界の電気トラック市場:航続距離別内訳(%)、2024年

図7:世界の電気トラック市場:用途別内訳(%)、2024年

図8:世界の電気トラック市場:地域別内訳(%)、2024年

図9: 世界: 電気トラック (小型トラック) 市場: 販売額 (百万米ドル), 2019年および2024年

図10: 世界: 電気トラック (小型トラック) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図11: 世界: 電気トラック (中型トラック) 市場: 販売額 (百万米ドル), 2019年および2024年

図12: 世界: 電気トラック (中型トラック) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図13: 世界: 電気トラック (大型トラック) 市場: 販売額 (百万米ドル), 2019年および2024年

図14: 世界: 電気トラック (大型トラック) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図15: 世界: 電気トラック (バッテリー式電気トラック) 市場: 販売額 (百万米ドル), 2019年および2024年

図16: 世界: 電気トラック (バッテリー式電気トラック) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図17: 世界: 電気トラック (ハイブリッド電気トラック) 市場: 販売額 (百万米ドル), 2019年および2024年

図18: 世界: 電気トラック (ハイブリッド電気トラック) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図19: 世界: 電気トラック (プラグインハイブリッド電気トラック) 市場: 販売額 (百万米ドル), 2019年および2024年

図20: 世界: 電気トラック (プラグインハイブリッド電気トラック) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図21: 世界: 電気トラック (燃料電池電気トラック) 市場: 販売額 (百万米ドル), 2019年および2024年

図22: 世界: 電気トラック (燃料電池電気トラック) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図23: 世界: 電気トラック (0-150マイル) 市場: 販売額 (百万米ドル), 2019年および2024年

図24: 世界: 電気トラック (0-150マイル) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図25: 世界: 電気トラック (151-300マイル) 市場: 販売額 (百万米ドル), 2019年および2024年

図26: 世界: 電気トラック (151-300マイル) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図27: 世界: 電気トラック (300マイル超) 市場: 販売額 (百万米ドル), 2019年および2024年

図28: 世界: 電気トラック (300マイル超) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図29: 世界: 電気トラック (物流) 市場: 販売額 (百万米ドル), 2019年および2024年

図30: 世界: 電気トラック (物流) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図31: 世界: 電気トラック (自治体) 市場: 販売額 (百万米ドル), 2019年および2024年

図32: 世界: 電気トラック (自治体) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図33: 世界: 電気トラック (建設) 市場: 販売額 (百万米ドル), 2019年および2024年

図34: 世界: 電気トラック (建設) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図35: 世界: 電気トラック (鉱業) 市場: 販売額 (百万米ドル), 2019年および2024年

図36: 世界: 電気トラック (鉱業) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図37: 世界: 電気トラック (その他の用途) 市場: 販売額 (百万米ドル), 2019年および2024年

図38: 世界: 電気トラック (その他の用途) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図39: 北米: 電気トラック市場: 販売額 (百万米ドル), 2019年および2024年

図40: 北米: 電気トラック市場予測: 販売額 (百万米ドル), 2025年~2033年

図41: 米国: 電気トラック市場: 販売額 (百万米ドル), 2019年および2024年

図42: 米国: 電気トラック市場予測: 販売額 (百万米ドル), 2025年~2033年

図43: カナダ: 電気トラック市場: 販売額 (百万米ドル), 2019年および2024年

図44: カナダ: 電気トラック市場予測: 販売額 (百万米ドル), 2025年~2033年

図45: アジア太平洋: 電気トラック市場: 販売額 (百万米ドル), 2019年および2024年

図46: アジア太平洋: 電気トラック市場予測: 販売額 (百万米ドル), 2025年~2033年

図47:中国:電気トラック市場:販売額(百万米ドル)、2019年および2024年

図48:中国:電気トラック市場予測:販売額(百万米ドル)、2025年~2033年

図49:日本:電気トラック市場:販売額(百万米ドル)、2019年および2024年

図50:日本:電気トラック市場予測:販売額(百万米ドル)、2025年~2033年

図51:インド:電気トラック市場:販売額(百万米ドル)、2019年および2024年

図52:インド:電気トラック市場予測:販売額(百万米ドル)、2025年~2033年

図53:韓国:電気トラック市場:販売額(百万米ドル)、2019年および2024年

図54:韓国:電気トラック市場予測:販売額(百万米ドル)、2025年~2033年

図55:オーストラリア:電気トラック市場:販売額(百万米ドル)、2019年および2024年

図56:オーストラリア:電気トラック市場予測:販売額(百万米ドル)、2025年~2033年

図57:インドネシア:電気トラック市場:販売額(百万米ドル)、2019年および2024年

図58:インドネシア:電気トラック市場予測:販売額(百万米ドル)、2025年~2033年

図59:その他:電気トラック市場:販売額(百万米ドル)、2019年および2024年

図60:その他:電気トラック市場予測:販売額(百万米ドル)、2025年~2033年

図61:ヨーロッパ:電気トラック市場:販売額(百万米ドル)、2019年および2024年

図62:ヨーロッパ:電気トラック市場予測:販売額(百万米ドル)、2025年~2033年

図63:ドイツ:電気トラック市場:販売額(百万米ドル)、2019年および2024年

図64:ドイツ:電気トラック市場予測:販売額(百万米ドル)、2025年~2033年

図65:フランス:電気トラック市場:販売額(百万米ドル)、2019年および2024年

図66:フランス:電気トラック市場予測:販売額(百万米ドル)、2025年~2033年

図67:イギリス:電気トラック市場:販売額(百万米ドル)、2019年および2024年

図68:イギリス:電気トラック市場予測:販売額(百万米ドル)、2025年~2033年

図69:イタリア:電気トラック市場:販売額(百万米ドル)、2019年および2024年

図70:イタリア:電気トラック市場予測:販売額(百万米ドル)、2025年~2033年

図71:スペイン:電気トラック市場:販売額(百万米ドル)、2019年および2024年

図72:スペイン:電気トラック市場予測:販売額(百万米ドル)、2025年~2033年

図73:ロシア:電気トラック市場:販売額(百万米ドル)、2019年および2024年

図74:ロシア:電気トラック市場予測:販売額(百万米ドル)、2025年~2033年

図75:その他:電気トラック市場:販売額(百万米ドル)、2019年および2024年

図76:その他:電気トラック市場予測:販売額(百万米ドル)、2025年~2033年

図77:ラテンアメリカ:電気トラック市場:販売額(百万米ドル)、2019年および2024年

図78:ラテンアメリカ:電気トラック市場予測:販売額(百万米ドル)、2025年~2033年

図79:ブラジル:電気トラック市場:販売額(百万米ドル)、2019年および2024年

図80:ブラジル:電気トラック市場予測:販売額(百万米ドル)、2025年~2033年

図81:メキシコ:電気トラック市場:販売額(百万米ドル)、2019年および2024年

図82:メキシコ:電気トラック市場予測:販売額(百万米ドル)、2025年~2033年

図83:その他:電気トラック市場:販売額(百万米ドル)、2019年および2024年

図84:その他:電気トラック市場予測:販売額(百万米ドル)、2025年~2033年

図85:中東・アフリカ:電気トラック市場:販売額(百万米ドル)、2019年および2024年

図86:中東・アフリカ:電気トラック市場:国別内訳(%)、2024年

図87:中東・アフリカ:電気トラック市場予測:販売額(百万米ドル)、2025年~2033年

図88:世界:電気トラック産業:SWOT分析

図89:世界:電気トラック産業:バリューチェーン分析

図90:世界:電気トラック産業:ポーターの5フォース分析

電動トラックとは、従来のガソリンやディーゼルエンジンではなく、電気モーターを動力源として走行するトラックのことです。主にバッテリーに蓄えられた電力を使用し、走行中に排気ガスを一切排出しないゼロエミッション走行が最大の特徴です。騒音や振動が少なく、環境負荷の低減に貢献するとともに、燃料費の削減やメンテナンスコストの低減も期待されています。都市部での環境規制強化や企業のESG(環境・社会・ガバナンス)経営への意識の高まりから、その導入が世界的に加速しています。

電動トラックには、その用途や動力源によっていくつかの種類があります。動力源別では、バッテリーに蓄えた電力のみで走行するバッテリーEV(BEV)が主流ですが、水素と酸素の化学反応で発電しモーターを駆動する燃料電池EV(FCEV)も開発・実用化が進んでいます。車両サイズ別では、ラストワンマイル配送に用いられる小型の配送バンから、中型、そして長距離輸送を担う大型のセミトラックやトラクターまで多岐にわたります。ごみ収集車や清掃車、建設現場で使われるダンプトラックなど、特殊用途の電動トラックも登場しています。

電動トラックの主な用途は、都市内物流やラストワンマイル配送です。住宅街での早朝・深夜配送において、静粛性が高く排ガスを出さない点が大きな利点となります。また、ごみ収集や道路清掃といった公共サービス車両としても導入が進んでいます。港湾や倉庫内での短距離輸送、フォークリフトのような構内作業車両としても適しています。近年では、バッテリー技術の進化と充電インフラの整備により、中長距離輸送や建設現場での重作業にも対応可能な大型電動トラックの導入事例が増加しており、その適用範囲は拡大の一途を辿っています。

電動トラックの普及を支える関連技術は多岐にわたります。まず、航続距離や積載量に直結するバッテリー技術が重要で、高エネルギー密度のリチウムイオン電池や、将来的な全固体電池の開発が進められています。充電インフラとしては、急速充電器の普及に加え、大容量バッテリーに対応するメガワット充電システム(MCS)や、運行効率を高めるバッテリー交換システムなども注目されています。モーターの高効率化や、走行中にエネルギーを回収する回生ブレーキシステムも航続距離延伸に貢献します。さらに、車両の電力供給を最適化するパワーエレクトロニクスやエネルギーマネジメントシステム、ドライバーの負担を軽減し安全性を高める先進運転支援システム(ADAS)や自動運転技術の開発も活発に行われています。