❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

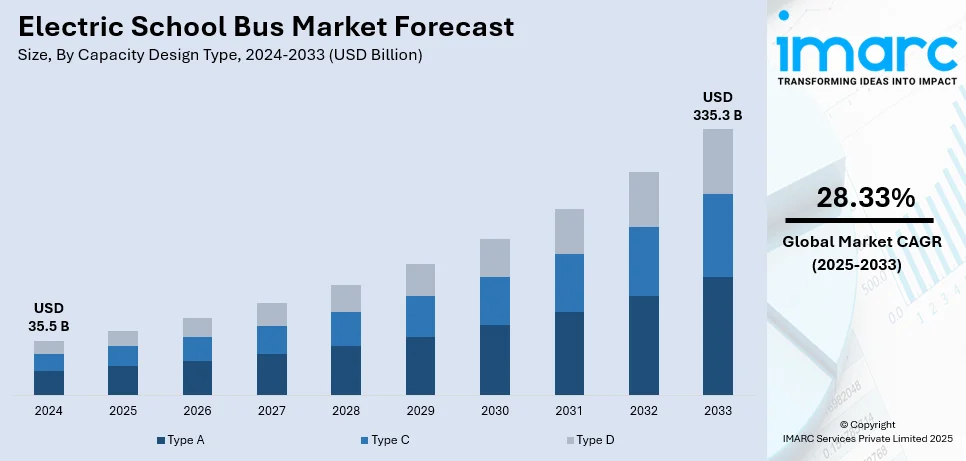

世界の電動スクールバス市場は、2024年に355億米ドルと評価され、2033年には3353億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)28.33%で成長するとIMARC Groupは予測しています。2024年にはアジア太平洋地域が88.0%以上の市場シェアを占め、市場を支配しています。

この市場の成長は、主に環境問題への意識の高まり、各国政府による様々な取り組み、急速な技術進歩、大気質改善のための車両需要の拡大、持続可能性への重視、そして公共の意識向上キャンペーンの増加によって推進されています。国連によると、2024年の世界のCO2排出総量は416億トンに達すると予測されており、前年から大幅に増加しています。これを受け、車両排出ガス削減を目的とした規制強化や持続可能性への注力が高まり、学校での電動バス導入が促進されています。

米国は、環境政策、経済的要因、技術進歩の組み合わせにより、電動スクールバスの主要な地域市場として浮上しています。連邦および州レベルの炭素排出量削減と大気質改善を目的とした規制が、学区に電動バスの導入を促しています。2024年の米国のCO2排出量は、世界の総排出量の13%を占めました。バッテリー効率、充電インフラ、車両性能の技術的改善も、電動バスをより実用的かつ費用対効果の高いものにしています。政府のインセンティブや助成金、持続可能な交通手段に対する公共の需要の高まりも、市場の良好な見通しを生み出しています。生徒の健康へのメリットに関する意識向上も、移行に重要な役割を果たしています。

市場の主要トレンドとしては、まず環境問題への意識の高まりが挙げられます。気候変動緩和の緊急性が、輸送を含む様々な産業に炭素排出量削減を強く求めています。ディーゼル燃料のスクールバスは、温室効果ガス排出や窒素酸化物、粒子状物質などの大気汚染物質により、環境に有害な影響を与える可能性があります。このため、自治体、学区、保護者は、環境保護の手段として電動スクールバスへの移行を強く提唱しています。

次に、各国政府による様々な取り組みが市場を後押ししています。政府は電気自動車(EV)の利点を認識し、その導入を促進するための財政的インセンティブを導入しています。例えば、助成金、税額控除、補助金などが、EVの初期費用を相殺するために提供されています。また、多くの地域では車両充電の電気料金割引や、公共調達プロセスにおける電動バスの優先も行われています。政府はまた、電動スクールバスの有効性と効率性を示すためのパイロットプログラムやメーカーとの提携も開始し、市場成長に有利なエコシステムを構築しています。

さらに、急速な技術進歩が市場拡大に大きく貢献しています。バッテリー技術の進化は特に顕著で、エネルギー密度、充電速度、全体的な信頼性が劇的に向上したリチウムイオンバッテリーの進歩が市場成長にプラスの影響を与えています。電動モーターも大幅にアップグレードされ、性能が向上し、メンテナンスが少なくて済むようになりました。これらの技術改善により、電動スクールバスは運用効率の面でディーゼル車に匹敵するようになり、1回の充電でより長距離を走行し、迅速に再充電できるようになっています。

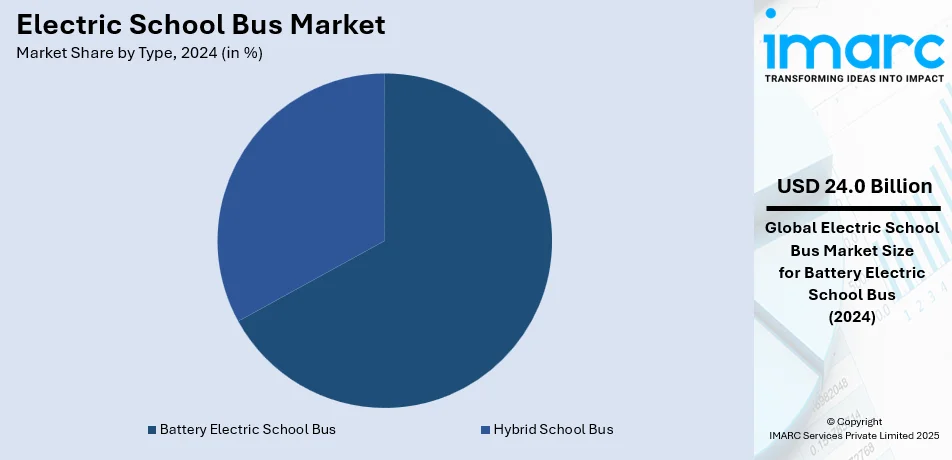

IMARC Groupの分析によると、市場はタイプ、容量設計タイプ、販売チャネル、アプリケーションに基づいてセグメント化されています。タイプ別では、バッテリー式電動スクールバスが2024年に約67.6%を占め、最大の構成要素となっています。これは、排ガスを一切出さないため最も厳しい環境基準を満たし、環境に優しい交通ソリューションに対する公共の感情と一致しているためです。また、ハイブリッド車やディーゼル車に比べて可動部品が少なく、車両寿命全体でのメンテナンスコストと修理が少なくて済みます。さらに、バッテリー技術の進歩によるエネルギー密度の向上と充電時間の短縮も市場成長に寄与しています。バッテリー式電動スクールバスは、内燃機関やハイブリッドシステムを搭載した車両と比較して、グリッドエネルギーを車輪の動力により効率的に変換できるため、本質的にエネルギー効率が高いという特徴もあります。

容量設計タイプ別では、タイプCが2024年に主要な市場セグメントを占めています。タイプCは、バランスの取れた座席数を備えているため、ほとんどのスクールルートに適しており、小規模から大規模な学区まで幅広い潜在顧客にアピールしています。また、都市部と地方の両方のルートに対応できる汎用性があり、多様な地理的環境において実用的な選択肢となっています。さらに、タイプCの構成は、ほとんどの人が「伝統的な」スクールバスのデザインとして認識しているため、親しみやすさも強みです。

電気スクールバス市場は、環境、経済、安全面での優位性から世界的に拡大している。ゼロエミッションによる環境負荷低減、低い運用コストと長期耐久性による経済性、強化された車体や先進ブレーキシステムによる安全性が主な推進力だ。持続可能性教育のツールとしての価値も評価される。

販売チャネルでは、2024年に直販が市場を支配。仲介業者不要によるコスト削減、高いカスタマイズ性、メーカーとの迅速なコミュニケーション、取引の透明性向上、専門知識の提供がその理由である。

用途別では、2024年に小学校が市場を牽引している。小学校の短いルートは航続距離が限られる電気バスに適しており、頻繁な停車を伴う交通での効率性も高い。保護者の排気ガスへの懸念解消、安全機能との親和性、持続可能性教育への活用も要因だ。

地域別では、2024年にアジア太平洋地域が88.0%超と最大の市場シェアを占める。政府のEV推進政策や補助金、大規模な人口と公共交通の必要性、急速な都市開発、汚染レベル上昇に伴うゼロエミッション車の導入急務、EV技術における先行が成長を後押ししている。

米国市場は、クリーンエネルギーソリューションの重要性増大(2018-2023年で投資3倍)、輸送からの炭素排出・汚染への懸念からゼロエミッション車への移行、環境・健康影響への国民意識向上、バッテリー効率改善とインフラ整備、政府の奨励金や排出削減規制が牽引。

アジア太平洋地域では、持続可能性と汚染削減を目的とした政府の取り組みが成長を促進。インドでのEV補助金(FAME Indiaスキームで117万台超に6.37億ドル)や、充電ステーション・バッテリー製造への大規模投資が顕著だ。化石燃料依存の低減と都市大気汚染緩和のため、学校区も環境に優しく経済的な電気バスを導入。EVコスト低下と性能向上により、市場はさらに拡大すると見込まれる。

欧州では、道路交通からの炭素排出量増加(1990年以降21%増)への懸念が電気スクールバスの増加を促進。厳しい環境規制による都市部でのEV利用拡大、気候目標達成への貢献、地方自治体による補助金・税制優遇、再生可能エネルギーの統合が市場を後押し。教育機関もディーゼルバス汚染への意識を高めている。

ラテンアメリカでは、環境問題、規制上のインセンティブ、バッテリー技術の進歩により導入が加速(2020-2021年でEV登録107.1%増)。政府や教育機関が持続可能な交通手段を優先している。

電動スクールバス市場は、資金調達や補助金の促進、高容量バッテリーによる航続距離の延長と効率向上、ディーゼル車に比べて低い運用コスト(メンテナンス・燃料費の削減)により、急速に拡大しています。充電インフラの整備や、クリーンな学校交通に対する公共意識の高まりも導入を後押ししており、メーカーは費用対効果の高いモデルを革新し、持続可能なモビリティへの移行を推進しています。

中東・アフリカ地域では、学校数の増加と学習環境のグリーン化への関心の高まりを受け、電動スクールバスの導入が加速しています。例えば、UAEの学校数は2022年の1,258校から2027年には1,308校に増加する見込みです。都市化の進展に伴い、クリーンで効率的な交通手段への需要が高まっており、この地域の教育機関は環境目標と手頃な価格の学生輸送のニーズを両立させる解決策として電動スクールバスに注目しています。政府もクリーンエネルギーへの投資を強化し、電動車の利用を奨励しています。

競争環境では、Blue Bird、Thomas Built Buses、Lion Electricなどの主要メーカーが、バッテリー寿命の延長、充電速度の向上、車両性能の効率化を図る先進的な電動バスの開発に多額の投資を行っています。これらの企業は、学区との協力によるパイロットプロジェクトやフリート交換、政府との連携による資金、助成金、インセンティブの活用を通じて、電動バスの初期費用削減に貢献しています。また、充電インフラの拡充や長期メンテナンスソリューションの提供により、持続可能な交通手段への移行を支援しています。主要企業には、Beiqi Foton Motor Co. Ltd.、BYD Company Ltd.、Mercedes-Benz Group AGなどが挙げられます。

最近の動向として、2025年1月にはThomas Built Busesが第2世代電動スクールバス「Saf-T-Liner C2 Jouley」を発表し、性能と効率の向上を目指しています。2024年12月には、フロリダ州のDixie County Public SchoolsがEPAのクリーン・スクールバス・プログラムからの900万ドルの払い戻しを受け、23台の電動バスを導入し、ディーゼル車からの大幅な転換を達成しました。同年9月には、Red Lake School DistrictがEPAプログラムを活用し、先住民人口が98%を占める学区として初めて電動バスを導入、伝統と持続可能性を融合させた取り組みを進めています。8月にはBlue Bird Corporationが2000台目の電動スクールバスをネバダ州のClark County School Districtに納入し、市場での優位性を示しました。4月にはFirst Studentがペンシルベニア州でEPAプログラムによる政府資金を受け、6台の電動バスを導入し、年間54,000ポンドの温室効果ガス排出量削減に貢献すると見込まれています。

本レポートは、2019年から2033年までの電動スクールバス市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、地域市場の動向を詳述しています。ステークホルダーは、ポーターの5つの力分析を通じて競争レベルを評価し、主要企業の市場における現在の位置を理解することができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の電動スクールバス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 バッテリー式電動スクールバス

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ハイブリッドスクールバス

6.2.1 市場トレンド

6.2.2 市場予測

7 容量設計タイプ別市場内訳

7.1 タイプA

7.1.1 市場トレンド

7.1.2 市場予測

7.2 タイプC

7.2.1 市場トレンド

7.2.2 市場予測

7.3 タイプD

7.3.1 市場トレンド

7.3.2 市場予測

8 販売チャネル別市場内訳

8.1 直接販売

8.1.1 市場トレンド

8.1.2 市場予測

8.2 ディストリビューター

8.2.1 市場トレンド

8.2.2 市場予測

9 用途別市場内訳

9.1 就学前教育

9.1.1 市場トレンド

9.1.2 市場予測

9.2 小学校

9.2.1 市場トレンド

9.2.2 市場予測

9.3 その他

9.3.1 市場トレンド

9.3.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場トレンド

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場トレンド

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場トレンド

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場トレンド

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場トレンド

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場トレンド

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5フォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 北汽福田汽車股份有限公司 (北京汽車集団股份有限公司)

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.2 ブルーバード・コーポレーション

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.3 BYDカンパニー・リミテッド

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT分析

15.3.4 コリンズ・バス・コーポレーション (REVグループ・インク)

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.5 ドミニオン・エナジー・インク

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 メルセデス・ベンツ・グループAG

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 ナビスター・インターナショナル・コーポレーション (トラトン・グループ)

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 SWOT分析

15.3.8 ザ・ライオン・エレクトリック・カンパニー

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

図表リスト

図1: 世界の電動スクールバス市場:主要な推進要因と課題

図2: 世界の電動スクールバス市場:販売額(10億米ドル)、2019-2024年

図3: 世界の電動スクールバス市場予測:販売額(10億米ドル)、2025-2033年

図4: 世界の電動スクールバス市場:タイプ別内訳(%)、2024年

図5: 世界の電動スクールバス市場:定員設計タイプ別内訳(%)、2024年

図6: 世界の電動スクールバス市場:販売チャネル別内訳(%)、2024年

図7: 世界の電動スクールバス市場:用途別内訳(%)、2024年

図8: 世界の電動スクールバス市場:地域別内訳(%)、2024年

図9: 世界の電動スクールバス(バッテリー式電動スクールバス)市場:販売額(100万米ドル)、2019年および2024年

図10: 世界の電動スクールバス(バッテリー式電動スクールバス)市場予測:販売額(100万米ドル)、2025-2033年

図11: 世界の電動スクールバス(ハイブリッドスクールバス)市場:販売額(100万米ドル)、2019年および2024年

図12: 世界の電動スクールバス(ハイブリッドスクールバス)市場予測:販売額(100万米ドル)、2025-2033年

図13: 世界の電動スクールバス(タイプA)市場:販売額(100万米ドル)、2019年および2024年

図14: 世界の電動スクールバス(タイプA)市場予測:販売額(100万米ドル)、2025-2033年

図15: 世界の電動スクールバス(タイプC)市場:販売額(100万米ドル)、2019年および2024年

図16: 世界の電動スクールバス(タイプC)市場予測:販売額(100万米ドル)、2025-2033年

図17: 世界の電動スクールバス(タイプD)市場:販売額(100万米ドル)、2019年および2024年

図18: 世界の電動スクールバス(タイプD)市場予測:販売額(100万米ドル)、2025-2033年

図19: 世界: 電動スクールバス (直販) 市場: 販売額 (百万米ドル), 2019年および2024年

図20: 世界: 電動スクールバス (直販) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図21: 世界: 電動スクールバス (販売代理店) 市場: 販売額 (百万米ドル), 2019年および2024年

図22: 世界: 電動スクールバス (販売代理店) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図23: 世界: 電動スクールバス (就学前教育) 市場: 販売額 (百万米ドル), 2019年および2024年

図24: 世界: 電動スクールバス (就学前教育) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図25: 世界: 電動スクールバス (小学校) 市場: 販売額 (百万米ドル), 2019年および2024年

図26: 世界: 電動スクールバス (小学校) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図27: 世界: 電動スクールバス (その他の用途) 市場: 販売額 (百万米ドル), 2019年および2024年

図28: 世界: 電動スクールバス (その他の用途) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図29: 北米: 電動スクールバス市場: 販売額 (百万米ドル), 2019年および2024年

図30: 北米: 電動スクールバス市場予測: 販売額 (百万米ドル), 2025年~2033年

図31: 米国: 電動スクールバス市場: 販売額 (百万米ドル), 2019年および2024年

図32: 米国: 電動スクールバス市場予測: 販売額 (百万米ドル), 2025年~2033年

図33: カナダ: 電動スクールバス市場: 販売額 (百万米ドル), 2019年および2024年

図34: カナダ: 電動スクールバス市場予測: 販売額 (百万米ドル), 2025年~2033年

図35: アジア太平洋: 電動スクールバス市場: 販売額 (百万米ドル), 2019年および2024年

図36: アジア太平洋: 電動スクールバス市場予測: 販売額 (百万米ドル), 2025年~2033年

図37: 中国: 電動スクールバス市場: 販売額 (百万米ドル), 2019年および2024年

図38: 中国: 電動スクールバス市場予測: 販売額 (百万米ドル), 2025年~2033年

図39: 日本: 電動スクールバス市場: 販売額 (百万米ドル), 2019年および2024年

図40: 日本: 電動スクールバス市場予測: 販売額 (百万米ドル), 2025年~2033年

図41: インド: 電動スクールバス市場: 販売額 (百万米ドル), 2019年および2024年

図42: インド: 電動スクールバス市場予測: 販売額 (百万米ドル), 2025年~2033年

図43: 韓国: 電動スクールバス市場: 販売額 (百万米ドル), 2019年および2024年

図44: 韓国: 電動スクールバス市場予測: 販売額 (百万米ドル), 2025年~2033年

図45: オーストラリア: 電動スクールバス市場: 販売額 (百万米ドル), 2019年および2024年

図46: オーストラリア: 電動スクールバス市場予測: 販売額 (百万米ドル), 2025年~2033年

図47: インドネシア: 電動スクールバス市場: 販売額 (百万米ドル), 2019年および2024年

図48: インドネシア: 電動スクールバス市場予測: 販売額 (百万米ドル), 2025年~2033年

図49: その他: 電動スクールバス市場: 販売額 (百万米ドル), 2019年および2024年

図50: その他: 電動スクールバス市場予測: 販売額 (百万米ドル), 2025年~2033年

図51: 欧州: 電動スクールバス市場: 販売額 (百万米ドル), 2019年および2024年

図52: 欧州: 電動スクールバス市場予測: 販売額 (百万米ドル), 2025年~2033年

図53: ドイツ: 電動スクールバス市場: 販売額 (百万米ドル), 2019年および2024年

図54: ドイツ: 電動スクールバス市場予測: 販売額 (百万米ドル), 2025年~2033年

図55: フランス: 電動スクールバス市場: 販売額 (百万米ドル), 2019年および2024年

図56: フランス: 電動スクールバス市場予測: 販売額 (百万米ドル), 2025年~2033年

図57: 英国: 電動スクールバス市場: 販売額 (百万米ドル), 2019年および2024年

図58: 英国: 電動スクールバス市場予測: 販売額 (百万米ドル), 2025年~2033年

図59: イタリア: 電動スクールバス市場: 販売額(百万米ドル)、2019年および2024年

図60: イタリア: 電動スクールバス市場予測: 販売額(百万米ドル)、2025年~2033年

図61: スペイン: 電動スクールバス市場: 販売額(百万米ドル)、2019年および2024年

図62: スペイン: 電動スクールバス市場予測: 販売額(百万米ドル)、2025年~2033年

図63: ロシア: 電動スクールバス市場: 販売額(百万米ドル)、2019年および2024年

図64: ロシア: 電動スクールバス市場予測: 販売額(百万米ドル)、2025年~2033年

図65: その他: 電動スクールバス市場: 販売額(百万米ドル)、2019年および2024年

図66: その他: 電動スクールバス市場予測: 販売額(百万米ドル)、2025年~2033年

図67: ラテンアメリカ: 電動スクールバス市場: 販売額(百万米ドル)、2019年および2024年

図68: ラテンアメリカ: 電動スクールバス市場予測: 販売額(百万米ドル)、2025年~2033年

図69: ブラジル: 電動スクールバス市場: 販売額(百万米ドル)、2019年および2024年

図70: ブラジル: 電動スクールバス市場予測: 販売額(百万米ドル)、2025年~2033年

図71: メキシコ: 電動スクールバス市場: 販売額(百万米ドル)、2019年および2024年

図72: メキシコ: 電動スクールバス市場予測: 販売額(百万米ドル)、2025年~2033年

図73: その他: 電動スクールバス市場: 販売額(百万米ドル)、2019年および2024年

図74: その他: 電動スクールバス市場予測: 販売額(百万米ドル)、2025年~2033年

図75: 中東およびアフリカ: 電動スクールバス市場: 販売額(百万米ドル)、2019年および2024年

図76: 中東およびアフリカ: 電動スクールバス市場: 国別内訳(%)、2024年

図77: 中東およびアフリカ: 電動スクールバス市場予測: 販売額(百万米ドル)、2025年~2033年

図78: 世界: 電動スクールバス産業: SWOT分析

図79: 世界: 電動スクールバス産業: バリューチェーン分析

図80: 世界: 電動スクールバス産業: ポーターのファイブフォース分析

電動スクールバスは、従来のディーゼル燃料を使用するスクールバスに代わり、バッテリーに蓄えられた電力で走行する車両です。排気ガスを一切排出しないゼロエミッションを実現し、子供たちの健康と地域の空気質の改善に貢献します。また、静かな走行音は、車内でのコミュニケーションを円滑にし、地域住民への騒音公害も低減します。主に児童・生徒の通学・下校の送迎に用いられますが、その環境性能と静粛性から、持続可能な交通手段として注目されています。

種類としては、一般的な大型スクールバスと同等の乗車定員を持つ「大型電動スクールバス」と、より少人数の生徒や特定のルートに対応する「中型・小型電動スクールバス」があります。特に注目されるのは、V2G(Vehicle-to-Grid)機能に対応したモデルです。これは、バスのバッテリーに蓄えられた電力を、必要に応じて電力網(グリッド)に供給できる技術で、単なる移動手段以上の価値を提供します。

用途と応用範囲は多岐にわたります。最も基本的な用途は、もちろん学校への通学・下校時の生徒の安全な輸送です。その他にも、遠足や社会科見学、スポーツイベントへの移動など、学校関連の様々な活動に利用されます。V2G対応の電動スクールバスは、学校の電力需要が高い時間帯に電力を供給したり、停電時には学校施設や地域の非常用電源として機能したりすることが可能です。これにより、バスは単なる交通手段ではなく、地域のエネルギーインフラの一部としての役割も担うことができます。

関連技術としては、まず高性能な「バッテリー技術」が挙げられます。リチウムイオンバッテリーが主流であり、航続距離の延長と充電時間の短縮が日々進化しています。次に「充電インフラ」も重要です。学校や車庫に設置される普通充電器(AC)に加え、短時間で充電を完了させるための急速充電器(DC)の整備が進んでいます。前述の「V2G/V2B(Vehicle-to-Building)技術」は、双方向の電力供給を可能にし、再生可能エネルギーの導入拡大や電力網の安定化に貢献します。さらに、「テレマティクス」や「フリート管理システム」は、バスの運行状況、バッテリー残量、充電スケジュールなどをリアルタイムで監視し、効率的な運行管理とメンテナンスを支援します。回生ブレーキシステムによるエネルギー回収や、先進運転支援システム(ADAS)による安全性の向上も、電動スクールバスの重要な技術要素です。これらの技術の組み合わせにより、電動スクールバスはより安全で、環境に優しく、経済的な交通手段として進化を続けています。