❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

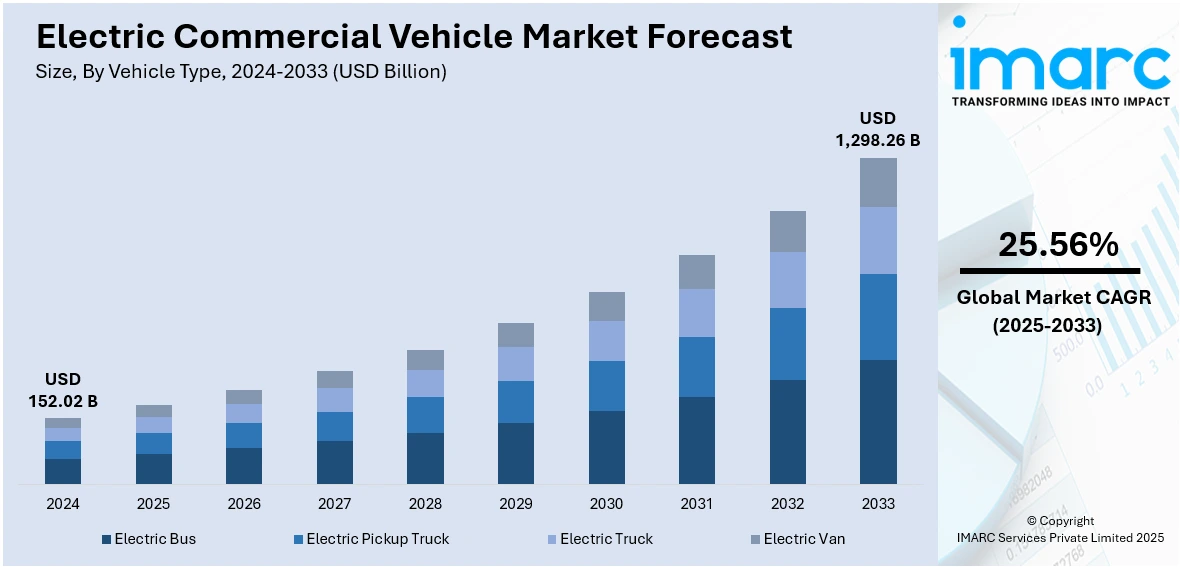

電気商用車市場は、2024年に1,520.2億米ドルの規模に達し、2033年までに1兆2,982.6億米ドルへと成長し、2025年から2033年にかけて年平均成長率(CAGR)25.56%を記録すると予測されています。アジア太平洋地域が2024年に43.7%の市場シェアを占め、現在市場を牽引しています。この市場の急成長は、化石燃料価格の高騰、世界各国政府による厳しい排出ガス規制、電気バスの導入拡大、政府の強力なインセンティブ、そして技術革新によって推進されています。

化石燃料価格の上昇は、電気商用車への需要を大きく押し上げています。電気自動車(EV)は、ガソリンやディーゼル車と比較して、燃料費やメンテナンス費が低く、生涯運用コストを削減できるため、企業にとって魅力的な選択肢となっています。例えば、2023年12月のデータでは、電気バスの入札価格はディーゼルバスの運用コストより約29%低いことが示されています。また、環境問題に対する意識の高まりも、電気商用車市場の成長に寄与しています。

世界中の政府は、特に人口密度の高い都市において、車両に対する厳しい排出ガス基準を導入しています。米国では、NHTSAとEPAが推奨するSAFE(Safer Affordable Fuel-Efficient)自動車規制が2021年から2026年の間に採用される見込みで、乗用車や小型トラックの企業平均燃費基準と温室効果ガス排出量を定める可能性があります。電気商用車は排気ガスを一切排出しないため、これらの規制を満たす上で有利な選択肢となります。多くの企業が、政府のグリーン化推進を支援するため、電気トラックやバスを市場に投入しており、例えばVIA Motorsは電動作業トラックを、韓国のGS Global Corp.はBYD製の1トン電気冷蔵トラックを発表しています。

電気バスの導入拡大も市場成長の重要な要因です。バッテリー技術、電動パワートレイン、充電インフラの進歩が電気バスの普及を後押ししています。現代のリチウムイオンバッテリーは、1回の充電で1日中バスを運行させることが可能になり、定期的な路線での実用性が向上しています。2024年6月には、フォルクスワーゲン・トラック&バスがブラジルで超高速充電が可能な電気バスのモデルを発表し、10分で最大航続距離に達するとされています。また、デリー政府が350台の電気バスを導入するなど、各国政府も電気バスの導入に積極的です。政府や民間企業は、急速充電ステーションや車庫充電施設を含む充電インフラへの投資も拡大しており、イランでは初の電気バス充電ステーションが稼働を開始しました。

世界中の政府は、EV導入を加速させるための強力なインセンティブや補助金を提供しています。税額控除、リベート、購入補助金によりEVは消費者にとってより手頃になり、メーカーへの補助金や登録税・道路税の減免は、手頃な価格のモデルの革新を促進します。同時に、高速道路、都市部、職場、集合住宅などでの充電ステーションの数が飛躍的に増加しており、充電インフラへの大規模な投資が行われています。官民パートナーシップも重要な役割を果たし、電力会社や民間企業が協力して急速充電ネットワークやスマートグリッド統合を構築しています。これらの金融インセンティブとインフラ拡張という二重戦略は、航続距離への不安を軽減し、消費者と自動車メーカー双方の信頼を高めています。

技術革新も市場成長に大きく貢献しています。メーカーはバッテリー効率の向上、航続距離の延長、充電時間の短縮に注力しており、これらは電気商用車が直面する最大の課題の一部です。急速充電インフラの開発も進んでおり、フリートが迅速に充電し、事業運営を円滑に維持できるようになっています。米国では、規制要件、技術進歩、エンドユーザーの意識の変化が市場を牽引しています。ケンワースは2025年に、クラス8の職業用トラックT880Eと、短距離・地域輸送向けの次世代T680Eという2つの新型バッテリー電気トラックを発表し、すでに受注を開始しています。

これらの要因が相まって、電気商用車市場は今後も力強い成長を続け、交通の脱炭素化とクリーンエネルギーエコシステムの構築に貢献すると期待されています。

電気商用車市場は、インフラ整備、クリーンエネルギー目標、代替バッテリー研究、新興市場の成長、雇用創出といった多くの機会を提示している。V2G技術による太陽光・風力発電の支援、固体電池やナトリウムイオン電池によるコスト削減と希少鉱物依存の低減、製造、ソフトウェア開発、エネルギー管理、リサイクル分野での雇用創出が期待される。しかし、高額な初期費用、充電インフラの不足、電力網への負担、バッテリー材料調達における倫理的・地政学的リスク、地域ごとの政策の一貫性の欠如、ユーザーの意識不足が市場成長の課題である。これらの障壁克服には、政策の調和、バッテリー技術の革新、教育キャンペーンが不可欠だ。

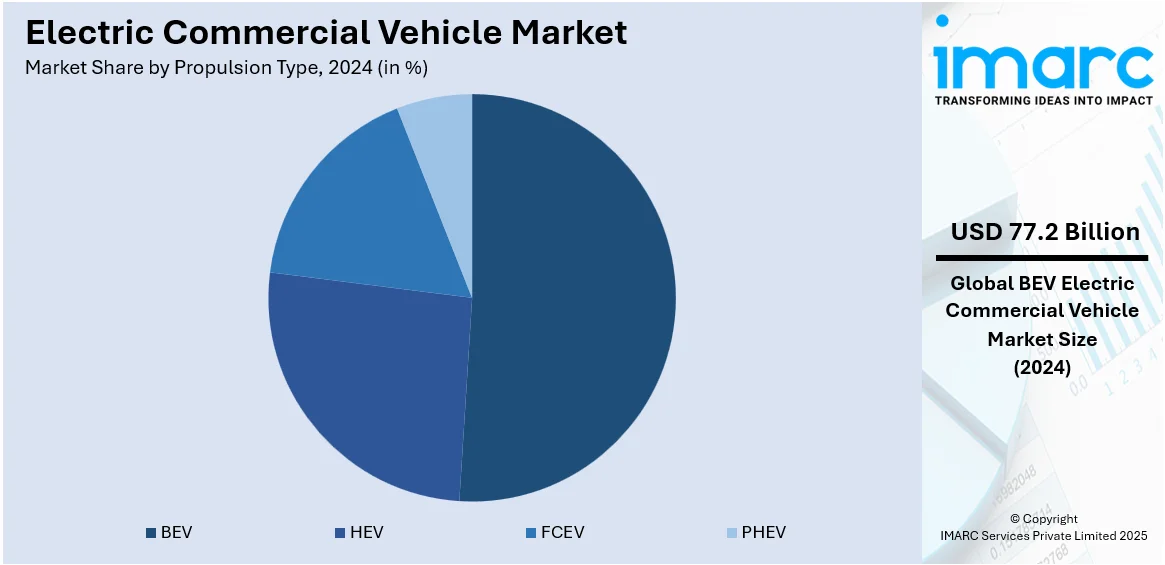

IMARC Groupの分析によると、世界の電気商用車市場は2025年から2033年まで成長が見込まれる。2024年、車両タイプ別では電気バスが市場の62.0%を占める最大セグメントであり、都市の空気質改善と温室効果ガス排出削減に貢献。政府の排出規制強化と公共交通機関でのゼロエミッションバス導入推進が背景にある(例:インドのアッサム州でのEVバス導入)。推進タイプ別では、BEV(バッテリー電気自動車)が50.8%の市場シェアでリード。BEVは排気ガスを一切排出せず、厳しい排出規制に対応できる上、メンテナンス費用や運用コストも低い(例:ダイムラー・トラックのRIZONがカナダでBEVトラックを発表)。

用途別では、貨物輸送セグメントが持続可能な物流ソリューションへの需要増により着実に成長し、eコマース拡大に伴いラストマイル配送用の電気トラックやバンへの需要が高まっている。旅客輸送セグメントも、シャトルサービス、バス、タクシーなどの電動化投資により成長しており、特に都市部での環境規制強化が背景にある。

バッテリータイプ別では、高エネルギー密度、長寿命、高効率を特徴とするリチウムニッケルマンガンコバルト酸化物(NMC)電池が長距離トラックや大型貨物輸送車に適し、強い勢いを見せる。一方、固有の安全性、手頃な価格、持続可能性からリチウム鉄リン酸(LFP)電池も大きく成長しており、優れた熱安定性とサイクル寿命により、公共バスやラストマイルバンなどの都市用途に適している。LFP電池はNMC電池よりも安価で、初期投資を抑えたい企業に魅力的だ。

バッテリー容量別では、50kWh未満は都市配送バンなど短距離用途向けで低コストが魅力。50-250kWhは中型商用車向けで、より長距離や要求の厳しいタスクに対応。250kWh超は長距離輸送や大規模運用に必要な高エネルギー貯蔵を要する大型商用車向けで、頻繁な充電なしで長距離走行を可能にする。

地域別分析では、2024年にアジア太平洋地域が43.7%と最大の市場シェアを占めた。中国、日本、韓国、インドなどが、財政支援や税制優遇、企業フリートでのEV利用促進策など、強力な政府戦略とインセンティブを導入していることが主な要因である(例:日本の国土交通省による商用車支援強化)。この地域は急速に成長する経済を抱え、都市化とイノベーションが進む中で、大気汚染対策と化石燃料依存度低減への需要が高まっている。北米では米国が87.80%のシェアを占め、特に電動スクールバスの導入が「クリーン・スクールバス・プログラム」を通じて加速している。

電気商用車(ECV)市場は、クリーンな輸送手段への需要増、コスト競争力の向上、充電ネットワークや送電網の整備といったインフラ改善を背景に、世界的に急速な成長を遂げています。都市部の汚染削減と公衆衛生改善への取り組みが、この市場の拡大を後押ししています。

アジア太平洋地域では、政府の強力な支援とイニシアチブがECV導入を加速。インドでは2025-26年度予算で電動モビリティ推進策への資金が前年比20%以上増加しました。各国政府は補助金、官民パートナーシップ、製造奨励策、調達スキームを通じてフリートの電動化を促し、排出ガス削減義務化や税制優遇措置も導入。交通量の多い都市部での電動配送バン、トラック、バスの需要が高まり、充電ステーションやエネルギー管理システムへの公共投資も成長を支えています。

欧州では、温室効果ガス排出量削減への注力と厳格な排出規制がECV導入を推進。2024年第3四半期のEU経済における温室効果ガス排出量は前年同期比0.6%減でしたが、運輸部門の排出量は依然課題です。当局は厳しい炭素削減政策を施行し、フリート事業者に排出基準の順守を義務付け、違反には罰則を科しています。これにより、企業は持続可能性目標達成と財政的影響回避のためECVへの切り替えを迫られ、低排出ガスゾーンやグリーンロジスティクス義務化も移行を促進しています。

ラテンアメリカでは、化石燃料価格の高騰がECV導入の主な要因です。ブラジルのジェット燃料価格引き上げ(2025年5月)に見られるように、燃料費の増加は運用コスト削減を目指す商用フリート事業者にとって電動車を経済的に魅力的な選択肢にしています。特に物流や都市配送部門では燃料効率とコスト削減が重要であり、化石燃料市場の不安定さが安定した持続可能なエネルギー源への需要を高めています。

中東およびアフリカ地域では、電気自動車充電インフラの拡大がECV導入を牽引。UAEは2025年末までに500以上のEV充電ステーションを設置する計画です。充電ネットワークへの投資は、車両のアクセス性向上と運用上の利便性をもたらし、航続距離への不安を軽減し、フリート全体の電動化を支援。持続可能性目標と運用効率の改善に沿って、企業がECVを採用するインセンティブとなっています。

競争環境では、市場参入企業は製品ラインナップの拡充と車両性能の向上に積極的です。主要メーカーはバッテリー技術(エネルギー密度、充電速度)の進歩に注力し、ECVの航続距離と効率を高めています。また、広範な導入を支える堅牢な充電インフラへの投資も行い、政府機関との連携を通じてインセンティブを活用し、規制に対応。車両リースやフリート管理サービスといった新しいビジネスモデルを模索し、アフターサービスを強化することで顧客関係を深め、長期的な市場成功を目指しています。

最近の動向として、2025年4月にはいすゞがD-Max EVを発表し電気商用車市場に参入。同年3月にはJupiter ElectricがTez LCVを発売し新製造施設を開設。1月にはMontra ElectricがEVIATOR e-SCVやSuper Cargo e-3Wを発表し、EVIATORを600~800台供給する覚書を締結しました。EKA Mobilityも同年1月に大型電気トラックや125人乗り18メートル電気バスを含むECVラインナップとフリート管理システム「EKA Connect」を発表。SWITCH Mobilityは、同年1月に中距離物流向け7.2トン電気小型商用車IeV8を発表しています。

本レポートは、2019年から2033年までのECV市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、主要な地域市場を詳細に分析しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要業界トレンド

5 世界の電気商用車市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 車種別市場内訳

6.1 電気バス

6.1.1 市場トレンド

6.1.2 市場予測

6.2 電気ピックアップトラック

6.2.1 市場トレンド

6.2.2 市場予測

6.3 電気トラック

6.3.1 市場トレンド

6.3.2 市場予測

6.4 電気バン

6.4.1 市場トレンド

6.4.2 市場予測

7 推進方式別市場内訳

7.1 BEV

7.1.1 市場トレンド

7.1.2 市場予測

7.2 HEV

7.2.1 市場トレンド

7.2.2 市場予測

7.3 FCEV

7.3.1 市場トレンド

7.3.2 市場予測

7.4 PHEV

7.4.1 市場トレンド

7.4.2 市場予測

8 用途別市場内訳

8.1 貨物

8.1.1 市場トレンド

8.1.2 市場予測

8.2 旅客

8.2.1 市場トレンド

8.2.2 市場予測

9 バッテリータイプ別市場内訳

9.1 リチウムニッケルマンガンコバルト酸化物電池

9.1.1 市場トレンド

9.1.2 市場予測

9.2 リチウム鉄リン酸電池

9.2.1 市場トレンド

9.2.2 市場予測

9.3 その他

9.3.1 市場トレンド

9.3.2 市場予測

10 バッテリー容量別市場内訳

10.1 50 kWh未満

10.1.1 市場トレンド

10.1.2 市場予測

10.2 50-250 kWh

10.2.1 市場トレンド

10.2.2 市場予測

10.3 250 kWh超

10.3.1 市場トレンド

10.3.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場トレンド

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場トレンド

11.2.7.2 市場予測

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.1.1 市場トレンド

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場トレンド

11.3.2.2 市場予測

11.3.3 イギリス

11.3.3.1 市場トレンド

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場トレンド

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場トレンド

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 トルコ

11.5.1.1 市場動向

11.5.1.2 市場予測

11.5.2 サウジアラビア

11.5.2.1 市場動向

11.5.2.2 市場予測

11.5.3 その他

11.5.3.1 市場動向

11.5.3.2 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

13.1 概要

13.2 インバウンドロジスティクス

13.3 製造

13.4 アウトバウンドロジスティクス

13.5 マーケティングと流通

13.6 エンドユーザー

14 ポーターの5つの力分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の度合い

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロファイル

16.3.1 AB Volvo

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.1.3 財務

16.3.1.4 SWOT分析

16.3.2 Anhui Ankai Automobile Co. Ltd.

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.2.3 財務

16.3.3 BYD Company Ltd.

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.3.3 財務

16.3.3.4 SWOT分析

16.3.4 Construcciones y Auxiliar de Ferrocarriles S.A.

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.4.3 財務

16.3.5 Daimler AG

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.5.3 財務

16.3.5.4 SWOT分析

16.3.6 Ebusco B.V.

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.7 King Long United Automotive Industry Co. Ltd

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.8 NFI Group Inc.

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.8.3 財務

16.3.9 Proterra Inc.

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.10 VDL Groep B.V.

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.11 Zhengzhou Yutong Bus Co. Ltd.

16.3.11.1 会社概要

16.3.11.2 製品ポートフォリオ

16.3.11.3 財務

16.3.12 Zhongtong Bus Holding Co. Ltd.

16.3.12.1 会社概要

16.3.12.2 製品ポートフォリオ

16.3.12.3 財務

図のリスト

図1:世界の電気商用車市場:主要な推進要因と課題

図2:世界:電気商用車市場:数量動向(単位:台)、2019年~2024年

図3:世界:電気商用車市場:金額動向(単位:10億米ドル)、2019年~2024年

図4:世界:電気商用車市場:車両タイプ別内訳(単位:%)、2024年

図5:世界:電気商用車市場:推進タイプ別内訳(単位:%)、2024年

図6:世界:電気商用車市場:用途別内訳(単位:%)、2024年

図7:世界:電気商用車市場:バッテリータイプ別内訳(単位:%)、2024年

図8:世界:電気商用車市場:バッテリー容量別内訳(単位:%)、2024年

図9:世界:電気商用車市場:地域別内訳(単位:%)、2024年

図10:世界:電気商用車市場予測:数量動向(単位:台)、2025年~2033年

図11:世界:電気商用車市場予測:金額動向(単位:10億米ドル)、2025年~2033年

図12:世界:電気商用車(電気バス)市場:金額動向(単位:百万米ドル)、2019年および2024年

図13:世界:電気商用車(電気バス)市場予測:金額動向(単位:百万米ドル)、2025年~2033年

図14:世界:電気商用車(電動ピックアップトラック)市場:金額動向(単位:百万米ドル)、2019年および2024年

図15:世界:電気商用車(電動ピックアップトラック)市場予測:金額動向(単位:百万米ドル)、2025年~2033年

図16:世界:電気商用車(電動トラック)市場:金額動向(単位:百万米ドル)、2019年および2024年

図17:世界:電気商用車(電動トラック)市場予測:金額動向(単位:百万米ドル)、2025年~2033年

図18:世界:電気商用車(電動バン)市場:金額動向(単位:百万米ドル)、2019年および2024年

図19:世界:電気商用車(電動バン)市場予測:金額動向(単位:百万米ドル)、2025年~2033年

図20:世界:電気商用車(BEV)市場:金額動向(単位:百万米ドル)、2019年および2024年

図21:世界:電気商用車(BEV)市場予測:金額動向(単位:百万米ドル)、2025年~2033年

図22:世界:電気商用車(HEV)市場:金額動向(単位:百万米ドル)、2019年および2024年

図23:世界:電気商用車(HEV)市場予測:金額動向(単位:百万米ドル)、2025年~2033年

図24:世界:電気商用車(FCEV)市場:金額動向(単位:百万米ドル)、2019年および2024年

図25:世界:電気商用車(FCEV)市場予測:金額動向(単位:百万米ドル)、2025年~2033年

図26:世界:電気商用車(PHEV)市場:金額動向(単位:百万米ドル)、2019年および2024年

図27:世界:電気商用車(PHEV)市場予測:金額動向(単位:百万米ドル)、2025年~2033年

図28:世界:電気商用車(貨物)市場:金額動向(単位:百万米ドル)、2019年および2024年

図29:世界:電気商用車(貨物)市場予測:金額動向(単位:百万米ドル)、2025年~2033年

図30:世界:電気商用車(乗客)市場:金額動向(単位:百万米ドル)、2019年および2024年

図31:世界:電気商用車(乗客)市場予測:金額動向(単位:百万米ドル)、2025年~2033年

図32:世界:電気商用車(リチウムニッケルマンガンコバルト酸化物電池)市場:金額動向(単位:百万米ドル)、2019年および2024年

図33:世界:電気商用車(リチウムニッケルマンガンコバルト酸化物電池)市場予測:金額動向(単位:百万米ドル)、2025年~2033年

図34:世界:電気商用車(リン酸鉄リチウム電池)市場:金額動向(単位:百万米ドル)、2019年および2024年

図35:世界:電気商用車(リン酸鉄リチウム電池)市場予測:金額動向(単位:百万米ドル)、2025年~2033年

図36:世界:電気商用車(その他の電池)市場:金額動向(単位:百万米ドル)、2019年および2024年

図37:世界:電気商用車(その他バッテリー)市場予測:金額推移(百万米ドル)、2025-2033年

図38:世界:電気商用車(50 kWh未満)市場:金額推移(百万米ドル)、2019年および2024年

図39:世界:電気商用車(50 kWh未満)市場予測:金額推移(百万米ドル)、2025-2033年

図40:世界:電気商用車(50-250 kWh)市場:金額推移(百万米ドル)、2019年および2024年

図41:世界:電気商用車(50-250 kWh)市場予測:金額推移(百万米ドル)、2025-2033年

図42:世界:電気商用車(250 kWh超)市場:金額推移(百万米ドル)、2019年および2024年

図43:世界:電気商用車(250 kWh超)市場予測:金額推移(百万米ドル)、2025-2033年

図44:北米:電気商用車市場:金額推移(百万米ドル)、2019年および2024年

図45:北米:電気商用車市場予測:金額推移(百万米ドル)、2025-2033年

図46:米国:電気商用車市場:金額推移(百万米ドル)、2019年および2024年

図47:米国:電気商用車市場予測:金額推移(百万米ドル)、2025-2033年

図48:カナダ:電気商用車市場:金額推移(百万米ドル)、2019年および2024年

図49:カナダ:電気商用車市場予測:金額推移(百万米ドル)、2025-2033年

図50:アジア太平洋:電気商用車市場:金額推移(百万米ドル)、2019年および2024年

図51:アジア太平洋:電気商用車市場予測:金額推移(百万米ドル)、2025-2033年

図52:中国:電気商用車市場:金額推移(百万米ドル)、2019年および2024年

図53:中国:電気商用車市場予測:金額推移(百万米ドル)、2025-2033年

図54:日本:電気商用車市場:金額推移(百万米ドル)、2019年および2024年

図55:日本:電気商用車市場予測:金額推移(百万米ドル)、2025-2033年

図56:インド:電気商用車市場:金額推移(百万米ドル)、2019年および2024年

図57:インド:電気商用車市場予測:金額推移(百万米ドル)、2025-2033年

図58:韓国:電気商用車市場:金額推移(百万米ドル)、2019年および2024年

図59:韓国:電気商用車市場予測:金額推移(百万米ドル)、2025-2033年

図60:オーストラリア:電気商用車市場:金額推移(百万米ドル)、2019年および2024年

図61:オーストラリア:電気商用車市場予測:金額推移(百万米ドル)、2025-2033年

図62:インドネシア:電気商用車市場:金額推移(百万米ドル)、2019年および2024年

図63:インドネシア:電気商用車市場予測:金額推移(百万米ドル)、2025-2033年

図64:その他:電気商用車市場:金額推移(百万米ドル)、2019年および2024年

図65:その他:電気商用車市場予測:金額推移(百万米ドル)、2025-2033年

図66:欧州:電気商用車市場:金額推移(百万米ドル)、2019年および2024年

図67:欧州:電気商用車市場予測:金額推移(百万米ドル)、2025-2033年

図68:ドイツ:電気商用車市場:金額推移(百万米ドル)、2019年および2024年

図69:ドイツ:電気商用車市場予測:金額推移(百万米ドル)、2025-2033年

図70:フランス:電気商用車市場:金額推移(百万米ドル)、2019年および2024年

図71:フランス:電気商用車市場予測:金額推移(百万米ドル)、2025-2033年

図72:英国:電気商用車市場:金額推移(百万米ドル)、2019年および2024年

図73:英国:電気商用車市場予測:金額推移(百万米ドル)、2025-2033年

図74: イタリア: 電気商用車市場: 価値動向(百万米ドル)、2019年および2024年

図75: イタリア: 電気商用車市場予測: 価値動向(百万米ドル)、2025年~2033年

図76: スペイン: 電気商用車市場: 価値動向(百万米ドル)、2019年および2024年

図77: スペイン: 電気商用車市場予測: 価値動向(百万米ドル)、2025年~2033年

図78: ロシア: 電気商用車市場: 価値動向(百万米ドル)、2019年および2024年

図79: ロシア: 電気商用車市場予測: 価値動向(百万米ドル)、2025年~2033年

図80: その他: 電気商用車市場: 価値動向(百万米ドル)、2019年および2024年

図81: その他: 電気商用車市場予測: 価値動向(百万米ドル)、2025年~2033年

図82: ラテンアメリカ: 電気商用車市場: 価値動向(百万米ドル)、2019年および2024年

図83: ラテンアメリカ: 電気商用車市場予測: 価値動向(百万米ドル)、2025年~2033年

図84: ブラジル: 電気商用車市場: 価値動向(百万米ドル)、2019年および2024年

図85: ブラジル: 電気商用車市場予測: 価値動向(百万米ドル)、2025年~2033年

図86: メキシコ: 電気商用車市場: 価値動向(百万米ドル)、2019年および2024年

図87: メキシコ: 電気商用車市場予測: 価値動向(百万米ドル)、2025年~2033年

図88: その他: 電気商用車市場: 価値動向(百万米ドル)、2019年および2024年

図89: その他: 電気商用車市場予測: 価値動向(百万米ドル)、2025年~2033年

図90: 中東およびアフリカ: 電気商用車市場: 価値動向(百万米ドル)、2019年および2024年

図91: 中東およびアフリカ: 電気商用車市場予測: 価値動向(百万米ドル)、2025年~2033年

図92: トルコ: 電気商用車市場: 価値動向(百万米ドル)、2019年および2024年

図93: トルコ: 電気商用車市場予測: 価値動向(百万米ドル)、2025年~2033年

図94: サウジアラビア: 電気商用車市場: 価値動向(百万米ドル)、2019年および2024年

図95: サウジアラビア: 電気商用車市場予測: 価値動向(百万米ドル)、2025年~2033年

図96: その他: 電気商用車市場: 価値動向(百万米ドル)、2019年および2024年

図97: その他: 電気商用車市場予測: 価値動向(百万米ドル)、2025年~2033年

図98: 世界: 電気商用車産業: SWOT分析

図99: 世界: 電気商用車産業: バリューチェーン分析

図100: 世界: 電気商用車産業: ポーターの5フォース分析

電気商用車(Electric Commercial Vehicle, ECV)とは、事業活動に用いられる車両のうち、動力源として電気モーターとバッテリーを搭載し、走行時に排出ガスを出さないものを指します。従来のガソリン車やディーゼル車に代わり、環境負荷の低減や燃料コストの削減を目的として導入が進められています。特に、物流、公共交通、建設現場など、多岐にわたる分野での活用が期待されています。

電気商用車は、その用途やサイズによって様々な種類に分類されます。小型電気商用車は、軽バンや軽トラックをベースとしたものが多く、ラストワンマイル配送や都市部での小口配送に適しています。中型電気商用車は、2トンから4トンクラスのトラックが主流で、スーパーマーケットへの配送や宅配便の集配などに利用されます。大型電気商用車には、10トン以上の大型トラックやトレーラー、路線バスなどが含まれ、長距離輸送や公共交通機関での利用が想定されています。また、フォークリフト、清掃車、ごみ収集車、建設機械などの特殊用途車両の電動化も進んでおり、特定の作業環境下での騒音低減や排ガスゼロが重視されています。

電気商用車は、その環境性能と経済性から、幅広い分野で導入が進んでいます。物流・配送分野では、都市部での宅配便、スーパーマーケットやコンビニエンスストアへの商品配送など、短・中距離のルート配送で特に普及が進んでいます。騒音や排ガス規制が厳しい地域での運行にも適しています。公共交通分野では、路線バスやコミュニティバスの電動化が都市の空気質改善に貢献し、定時運行や決まったルートでの走行が多いため充電計画が立てやすい利点があります。建設・土木分野では、ダンプトラックやショベルカーなどの電動化により、現場の騒音や排ガスを大幅に削減でき、市街地での工事や夜間作業においてメリットが大きいです。その他、清掃車、ごみ収集車、空港内の牽引車など、特定の作業環境下での利用も増加しています。

電気商用車の普及を支えるためには、様々な技術の進化が不可欠です。バッテリー技術では、高エネルギー密度、長寿命、急速充電が可能なリチウムイオンバッテリーや、次世代の全固体電池の開発が進められています。特に商用車では、積載量や航続距離に直結するため、バッテリー性能の向上が重要です。充電インフラの整備も不可欠で、大容量バッテリーを効率的に充電するための急速充電器や、複数の車両を同時に充電できる充電ステーションの拡充が求められます。モーター・インバーター技術の進化により、高効率で小型・軽量なシステムが実現し、車両の走行性能と電費が向上しています。また、バッテリーの充放電を最適化し、エネルギー利用を効率化するエネルギーマネジメントシステム(EMS)や、車両本体の軽量化技術も重要な要素となっています。