❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

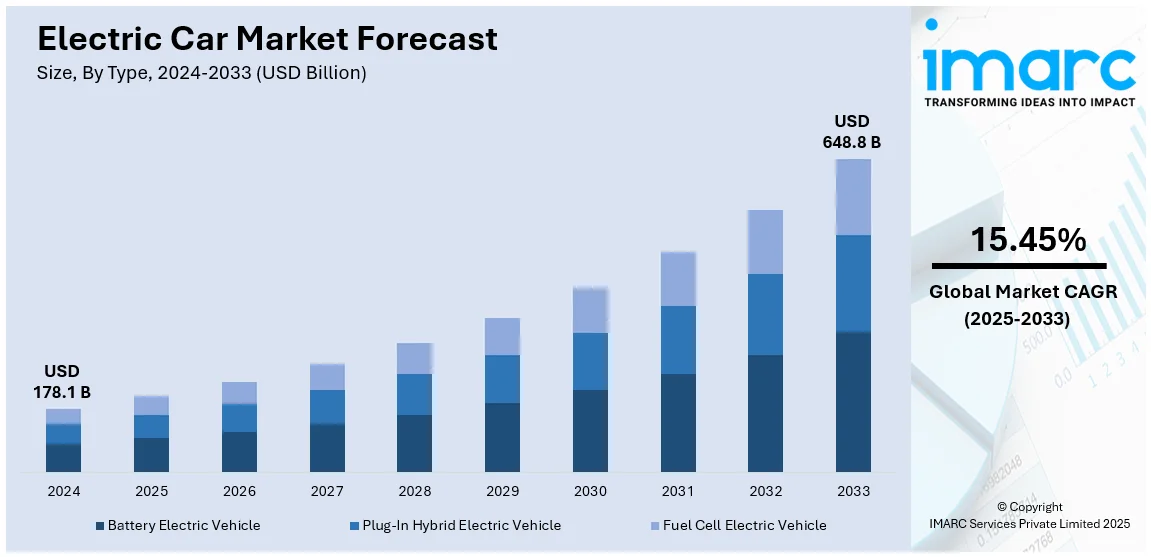

世界の電気自動車(EV)市場は、2024年に1,781億ドルと評価され、2033年には6,488億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率15.45%で著しく拡大する見込みです。現在、アジア太平洋地域が最大の市場シェアを占めていますが、米国も環境への懸念、政府の補助金、EV技術の進歩により主要な地域市場として台頭しています。

この市場成長の主な要因は、消費者の環境意識の高まり、世界各国政府による厳しい排出ガス規制、そしてバッテリー技術と充電インフラの目覚ましい進歩です。EVは、排出ガスの削減、化石燃料への依存度低下、運用コストの削減といった利点を提供し、消費者や企業からの関心を集めています。これに応えるため、自動車メーカーはEV技術に多額の投資を行い、コンパクトカーから高性能スポーツカー、SUVまで、多様な消費者ニーズに対応する製品ラインナップを拡充しています。

バッテリー技術の進歩は、航続距離と充電速度を劇的に改善し、消費者の主要な懸念事項を解消することでEVの魅力を高めています。また、世界中の政府が温室効果ガス排出量削減のため、補助金や税制優遇措置を提供し、EVの普及を強力に後押ししています。公共および民間の充電インフラの拡大も、EVの利便性とアクセス性を向上させる上で不可欠であり、2030年には公共充電ステーションが2023年の約400万基から1,500万基以上に増加すると予測されています。これにより、航続距離への不安が軽減され、EVの採用障壁が取り除かれ、市場の成長が加速すると考えられます。

環境意識と持続可能性への関心の高まりも、EV需要をさらに押し上げています。気候変動の深刻化に伴い、消費者はより環境に優しい交通手段を求めており、EVは排気ガスを出さないクリーンな選択肢として注目されています。ある調査では、回答者の71%がEVを唯一環境的に持続可能な交通手段であると認識しています。企業やフリートも持続可能性の目標達成のためにEV導入を進めており、これが市場全体の成長に貢献しています。

市場はタイプ、車両クラス、車両駆動タイプに基づいてセグメント化されています。タイプ別では、プラグインハイブリッド電気自動車(PHEV)が市場を支配しています。これは、電気と従来のエンジンを併用できる柔軟性により、充電インフラが未整備な地域でも航続距離への不安を軽減できるためです。政府のインセンティブや、長距離走行や多様な車種に慣れた消費者がEVへの移行を容易にする選択肢であることも、PHEVの優位性に寄与しています。車両クラス別では、手頃な価格と幅広い選択肢により、中価格帯の車両が47.8%のシェアで市場をリードしています。EV技術の成熟により、メーカーは競争力のある価格で、航続距離の向上、充電速度の高速化、より多くの機能を備えた中価格帯EVを提供できるようになっています。

アナリストは、EVが自動車セクターにおけるゲームチェンジャーとなり、炭素中立と持続可能な都市モビリティに向けた世界の取り組みにおいて、その地位を確固たるものにすると見ています。

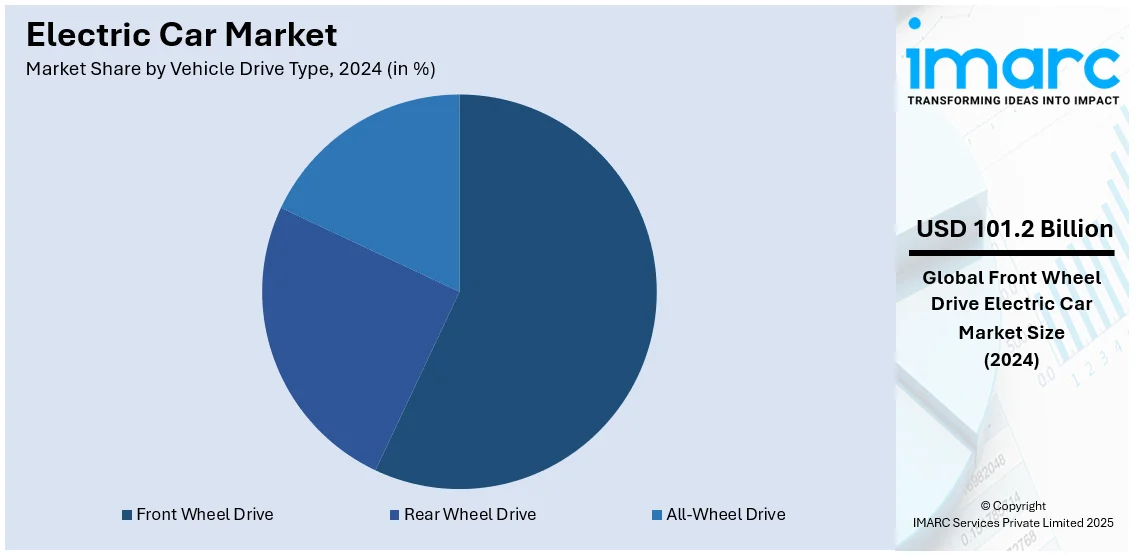

電気自動車(EV)市場は、手頃な価格帯のモデルが消費者の持続可能で費用対効果の高い交通手段への需要に応え、政府の税制優遇措置や補助金に支えられ、最大の市場シェアを維持しています。特に前輪駆動(FWD)EVは、その費用対効果、設計の簡素さ、エネルギー効率の高さから市場の56.8%を占め、製造コストが低く、都市部での日常的な通勤に適しており、電動パワートレインとの統合も容易です。

地域別に見ると、アジア太平洋地域が最大のEV市場であり、政府の政策、製造拠点、消費者需要が相乗効果を生んでいます。中国は世界最大のEV市場であり、大規模な補助金、有利な政策、充電インフラへの多大な投資により、その優位性を確立しています。日本と韓国もバッテリー製造を中心にEV生産と技術開発を牽引しています。北米市場は、連邦および州のインセンティブ、持続可能性への関心の高まり、排出ガス規制の強化によって成長しており、テスラ、フォード、GMなどの大手自動車メーカーがEV製品を拡大し、充電インフラも急速に整備されています。欧州市場は、厳しい排出ガス規制と政府の多額のインセンティブに後押しされています。ノルウェー、英国、ドイツなどの国々はカーボンニュートラル目標を設定し、EUも財政補助金や税額控除で市場を加速させています。ラテンアメリカ市場は、燃料価格の上昇と再生可能エネルギーへの依存度増加により緩やかに成長しており、ブラジル、メキシコ、チリなどが税制優遇措置や補助金を提供しています。中東・アフリカ(MEA)地域はまだ初期段階ですが、UAE、南アフリカ、エジプトなどの政府がクリーンエネルギーソリューションに投資し、石油依存からの脱却を目指しており、将来性が期待されます。

米国では、政府の友好的な政策、消費者需要の増加、技術進歩により、北米EV市場の81.9%以上を占めています。連邦税額控除や州レベルのインセンティブがEV購入費用を削減し、政府は2024年に6億2300万ドルの助成金を発表するなど、充電インフラに投資しています。バッテリー技術の進歩により過去10年間でコストが約90%削減され、EVは内燃機関車と競争力を持つようになりました。カリフォルニア州が2035年までにガソリン車の段階的廃止を計画するなど、環境問題への意識の高まりも市場を牽引しています。

欧州のEV市場は、厳しい環境規制、手厚い政府インセンティブ、消費者の嗜好によって主に推進されています。EVが炭素排出量削減に貢献するという認識が高まり、市場成長を加速させています。2023年にはEUの温室効果ガス排出量の23.8%が国内輸送部門によるものであり、EUの炭素排出量削減目標達成のため、自動車メーカーはEVへの投資を余儀なくされています。フリート排出量超過に対する罰金もメーカーにEV開発の圧力をかけています。ノルウェー、ドイツ、オランダなどの国々は、EV購入者に対し、多額の補助金、税制優遇措置、道路通行料の免除を提供しています。欧州の自動車メーカーも、地域の持続可能性目標に沿うため、EV開発に多額の投資を行っており、気候変動への意識の高まりとともに、特に都市部でEVが持続可能で費用対効果の高い代替手段として認識されています。

世界の電気自動車(EV)市場は、環境意識の高まり、政府の強力な支援策、技術革新を背景に急速な成長を遂げています。

特にアジア太平洋地域では、都市化の進展と産業界の強力な支援が市場を牽引。中国、インド、日本、韓国がEV導入を主導し、補助金、税制優遇、温室効果ガス(GHG)排出量削減目標達成のための政策(EV割当義務化、内燃機関車廃止など)が推進されています。インドのFAMEスキームはその一例です。都市部での人口増加と生活水準の向上により、EVバスやタクシーなどの公共交通機関や個人向けEVの需要が高まっています。また、中国、韓国、日本が世界のバッテリー生産をリードする強固なサプライチェーンは、EVのコスト競争力を高める主要因です。

ラテンアメリカ市場では、大気汚染への懸念と国際的な投資が成長を後押ししています。ブラジル、メキシコ、チリがEV移行を先導し、購入者向けの税制優遇や補助金を実施。メキシコシティやサンパウロのような都市部での深刻な汚染が、よりクリーンな交通手段への転換を促しています。急速な都市化も市場成長を支え、政府機関は排出量削減と大気質改善のためEVバスやタクシーを奨励。国際的な自動車メーカーやテクノロジー企業の投資により、EVの入手しやすさと手頃な価格が向上しています。さらに、水力や太陽光などの豊富な再生可能エネルギー源が、EVを持続可能なエネルギーエコシステムに統合する基盤を提供し、普及を加速させています。

中東およびアフリカ市場は、経済の多角化と環境問題への対応から拡大しています。中東は高い炭素強度を抱えており、湾岸諸国、UAE、サウジアラビアは石油依存度低減のためEVインフラに本格的に投資を開始。税制免除や無料充電などの政策がEV利用を促進し、中間層の成長も消費者のEVシフトを後押ししています。アフリカでは、手頃な価格のEVと再生可能エネルギーによる充電に重点が置かれ、南アフリカとケニアが急速に市場を拡大。都市の大気質問題緩和のため、これらの国々では電動公共交通システムの導入が進められています。

競争環境においては、EV分野の市場参加者はイノベーション、持続可能性、生産能力の拡大に注力しています。テスラ、ゼネラルモーターズ、フォードなどの主要自動車メーカーは、手頃な価格帯から高級車、商用EVまで多様なモデルの投入を加速。航続距離の延長と充電速度の向上を目指したバッテリー技術への投資が活発です。伝統的な自動車メーカーはテクノロジー企業と提携し、自動運転やコネクテッド機能の開発を推進。消費者の利便性向上のため充電インフラネットワークも拡充されています。製造工程ではリサイクル素材の活用や炭素排出量の最小化といった持続可能性への取り組みが進み、世界的な排出ガス規制強化とカーボンニュートラル目標に合わせ、自動車メーカーは電動モビリティへの移行を急速に進めています。

最新動向として、2025年1月には現代自動車が日本市場向けに安価な小型EVを発表し、2024年12月にはJSWグループがインドでのEV製造に参入する計画です。2024年10月にはトヨタとスズキが初の共同開発EV SUVを2025年春にインドで生産開始予定。また、ジャガーは2024年11月に2026年夏までに完全EVラインナップへの移行を加速すると発表しました。

本レポートは、2019年から2033年までのEV市場の包括的な定量分析を提供し、市場セグメント、トレンド、予測、推進要因、課題、機会を詳細に解説しています。地域別および国別の市場評価、ポーターの5フォース分析、主要企業の詳細なプロファイルを通じて、ステークホルダーが競争環境を理解し、戦略を策定するための貴重な洞察を提供します。

1 はじめに

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 世界の電気自動車市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界の電気自動車市場の展望

5.1 過去および現在の市場動向 (2019-2024年)

5.2 市場予測 (2025-2033年)

6 世界の電気自動車市場 – タイプ別内訳

6.1 バッテリー電気自動車

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024年)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033年)

6.2 プラグインハイブリッド電気自動車

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024年)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033年)

6.3 燃料電池電気自動車

6.3.1 概要

6.3.2 過去および現在の市場動向 (2019-2024年)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033年)

6.4 タイプ別の魅力的な投資機会

7 世界の電気自動車市場 – 車両クラス別内訳

7.1 中価格帯

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024年)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033年)

7.2 高級車

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024年)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033年)

7.3 車両クラス別の魅力的な投資機会

8 世界の電気自動車市場 – 駆動方式別内訳

8.1 前輪駆動

8.1.1 概要

8.1.2 過去および現在の市場動向 (2019-2024年)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033年)

8.2 後輪駆動

8.2.1 概要

8.2.2 過去および現在の市場動向 (2019-2024年)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033年)

8.3 全輪駆動

8.3.1 概要

8.3.2 過去および現在の市場動向 (2019-2024年)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2025-2033年)

8.4 駆動方式別の魅力的な投資機会

9 世界の電気自動車市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場促進要因

9.1.1.2 過去および現在の市場動向 (2019-2024年)

9.1.1.3 タイプ別市場内訳

9.1.1.4 車両クラス別市場内訳

9.1.1.5 駆動方式別市場内訳

9.1.1.6 主要プレーヤー

9.1.1.7 市場予測 (2025-2033年)

9.1.2 カナダ

9.1.2.1 市場促進要因

9.1.2.2 過去および現在の市場動向 (2019-2024年)

9.1.2.3 タイプ別市場内訳

9.1.2.4 車両クラス別市場内訳

9.1.2.5 駆動方式別市場内訳

9.1.2.6 主要プレーヤー

9.1.2.7 市場予測 (2025-2033年)

9.2 ヨーロッパ

9.2.1 ドイツ

9.2.1.1 市場促進要因

9.2.1.2 過去および現在の市場動向 (2019-2024年)

9.2.1.3 タイプ別市場内訳

9.2.1.4 車両クラス別市場内訳

9.2.1.5 駆動方式別市場内訳

9.2.1.6 主要プレーヤー

9.2.1.7 市場予測 (2025-2033年)

9.2.2 フランス

9.2.2.1 市場促進要因

9.2.2.2 過去および現在の市場動向 (2019-2024年)

9.2.2.3 タイプ別市場内訳

9.2.2.4 車両クラス別市場内訳

9.2.2.5 駆動方式別市場内訳

9.2.2.6 主要プレーヤー

9.2.2.7 市場予測 (2025-2033年)

9.2.3 イギリス

9.2.3.1 市場促進要因

9.2.3.2 過去および現在の市場動向 (2019-2024年)

9.2.3.3 タイプ別市場内訳

9.2.3.4 車両クラス別市場内訳

9.2.3.5 駆動方式別市場内訳

9.2.3.6 主要プレーヤー

9.2.3.7 市場予測 (2025-2033年)

9.2.4 イタリア

9.2.4.1 市場促進要因

9.2.4.2 過去および現在の市場動向 (2019-2024年)

9.2.4.3 タイプ別市場内訳

9.2.4.4 車両クラス別市場内訳

9.2.4.5 駆動方式別市場内訳

9.2.4.6 主要プレーヤー

9.2.4.7 市場予測 (2025-2033年)

9.2.5 スペイン

9.2.5.1 市場促進要因

9.2.5.2 過去および現在の市場動向 (2019-2024年)

9.2.5.3 タイプ別市場内訳

9.2.5.4 車両クラス別市場内訳

9.2.5.5 駆動方式別市場内訳

9.2.5.6 主要プレーヤー

9.2.5.7 市場予測 (2025-2033年)

9.2.6 その他

9.2.6.1 市場の過去および現在の動向 (2019-2024年)

9.2.6.2 市場予測 (2025-2033年)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場の推進要因

9.3.1.2 市場の過去および現在の動向 (2019-2024年)

9.3.1.3 タイプ別市場内訳

9.3.1.4 車両クラス別市場内訳

9.3.1.5 車両駆動タイプ別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033年)

9.3.2 日本

9.3.2.1 市場の推進要因

9.3.2.2 市場の過去および現在の動向 (2019-2024年)

9.3.2.3 タイプ別市場内訳

9.3.2.4 車両クラス別市場内訳

9.3.2.5 車両駆動タイプ別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033年)

9.3.3 インド

9.3.3.1 市場の推進要因

9.3.3.2 市場の過去および現在の動向 (2019-2024年)

9.3.3.3 タイプ別市場内訳

9.3.3.4 車両クラス別市場内訳

9.3.3.5 車両駆動タイプ別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033年)

9.3.4 韓国

9.3.4.1 市場の推進要因

9.3.4.2 市場の過去および現在の動向 (2019-2024年)

9.3.4.3 タイプ別市場内訳

9.3.4.4 車両クラス別市場内訳

9.3.4.5 車両駆動タイプ別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033年)

9.3.5 オーストラリア

9.3.5.1 市場の推進要因

9.3.5.2 市場の過去および現在の動向 (2019-2024年)

9.3.5.3 タイプ別市場内訳

9.3.5.4 車両クラス別市場内訳

9.3.5.5 車両駆動タイプ別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033年)

9.3.6 インドネシア

9.3.6.1 市場の推進要因

9.3.6.2 市場の過去および現在の動向 (2019-2024年)

9.3.6.3 タイプ別市場内訳

9.3.6.4 車両クラス別市場内訳

9.3.6.5 車両駆動タイプ別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2025-2033年)

9.3.7 その他

9.3.7.1 市場の過去および現在の動向 (2019-2024年)

9.3.7.2 市場予測 (2025-2033年)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場の推進要因

9.4.1.2 市場の過去および現在の動向 (2019-2024年)

9.4.1.3 タイプ別市場内訳

9.4.1.4 車両クラス別市場内訳

9.4.1.5 車両駆動タイプ別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033年)

9.4.2 メキシコ

9.4.2.1 市場の推進要因

9.4.2.2 市場の過去および現在の動向 (2019-2024年)

9.4.2.3 タイプ別市場内訳

9.4.2.4 車両クラス別市場内訳

9.4.2.5 車両駆動タイプ別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033年)

9.4.3 その他

9.4.3.1 市場の過去および現在の動向 (2019-2024年)

9.4.3.2 市場予測 (2025-2033年)

9.5 中東およびアフリカ

9.5.1.1 市場の推進要因

9.5.1.2 市場の過去および現在の動向 (2019-2024年)

9.5.1.3 タイプ別市場内訳

9.5.1.4 車両クラス別市場内訳

9.5.1.5 車両駆動タイプ別市場内訳

9.5.1.6 国別市場内訳

9.5.1.7 主要企業

9.5.1.8 市場予測 (2025-2033年)

9.6 地域別魅力的な投資提案

10 世界の電気自動車市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要企業別市場シェア

10.4 市場プレイヤーのポジショニング

10.5 主要な成功戦略

10.6 競争ダッシュボード

10.7 企業評価象限

11 主要企業のプロフィール

11.1 バイエリッシェ・モトーレン・ヴェルケAG

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 財務状況

11.1.5 SWOT分析

11.1.6 主要なニュースとイベント

11.2 BYDカンパニー・リミテッド

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 財務状況

11.2.5 SWOT分析

11.2.6 主要なニュースとイベント

11.3 フォード・モーター・カンパニー

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 財務状況

11.3.5 SWOT分析

11.3.6 主要なニュースとイベント

11.4 ゼネラルモーターズ・カンパニー

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 財務状況

11.4.5 SWOT分析

11.4.6 主要なニュースとイベント

11.5 ルノー・グループ

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 財務状況

11.5.5 SWOT分析

11.5.6 主要ニュースとイベント

11.6 現代自動車

11.6.1 事業概要

11.6.2 製品ポートフォリオ

11.6.3 事業戦略

11.6.4 財務状況

11.6.5 SWOT分析

11.6.6 主要ニュースとイベント

11.7 テスラ社

11.7.1 事業概要

11.7.2 製品ポートフォリオ

11.7.3 事業戦略

11.7.4 財務状況

11.7.5 SWOT分析

11.7.6 主要ニュースとイベント

11.8 トヨタ自動車

11.8.1 事業概要

11.8.2 製品ポートフォリオ

11.8.3 事業戦略

11.8.4 財務状況

11.8.5 SWOT分析

11.8.6 主要ニュースとイベント

11.9 フォルクスワーゲンAG (ポルシェSE)

11.9.1 事業概要

11.9.2 製品ポートフォリオ

11.9.3 事業戦略

11.9.4 財務状況

11.9.5 SWOT分析

11.9.6 主要ニュースとイベント

これは企業の一部リストであり、完全なリストはレポートに記載されています。

12 世界の電気自動車市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.1.5 影響分析

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 戦略的提言

14 付録

電気自動車(EV)とは、ガソリンなどの化石燃料ではなく、電気モーターを動力源として走行する自動車のことです。バッテリーに蓄えられた電力を使用し、走行中に排気ガスを出さないため、環境負荷が低いことが大きな特徴です。充電ステーションや家庭用電源から充電を行います。

電気自動車は主に以下の3種類に分類されます。一つ目は、バッテリー式電気自動車(BEV: Battery Electric Vehicle)です。これは完全に電気のみで走行し、内燃機関を搭載していません。最も一般的な電気自動車の形態です。二つ目は、プラグインハイブリッド電気自動車(PHEV: Plug-in Hybrid Electric Vehicle)です。バッテリーと電気モーターに加え、ガソリンエンジンも搭載しており、短距離は電気で走行し、バッテリーがなくなるとガソリンエンジンに切り替わるか、併用して走行します。外部からの充電が可能です。三つ目は、燃料電池電気自動車(FCEV: Fuel Cell Electric Vehicle)です。水素と酸素の化学反応で電気を生成し、その電気でモーターを駆動します。排気ガスは水のみで非常にクリーンですが、水素ステーションのインフラ整備が今後の課題とされています。

電気自動車の用途は多岐にわたります。個人利用では、日常の通勤、買い物、レジャーなど、一般的な乗用車として広く利用されています。静かで滑らかな走行フィールが特徴です。商用利用では、タクシーやバスにおいて、運行コストの削減や都市部の環境規制への対応から導入が進んでいます。また、短距離・定時運行が多い宅配便や物流の分野では、排気ガスゼロのメリットが活かされ、配送車両としての電動化が進んでいます。企業の環境意識向上やCSR活動の一環として、社用車に導入されるケースも増えています。さらに、清掃車やフォークリフトなどの特殊車両にも電動化の波が広がっています。

関連技術としては、まずバッテリー技術が挙げられます。現在主流のリチウムイオンバッテリーに加え、航続距離の延長や充電時間の短縮、コスト削減を目指し、全固体電池などの次世代バッテリーの研究開発が進められています。バッテリーの性能と寿命を最適化するバッテリーマネジメントシステム(BMS)も重要です。次に充電技術です。普通充電(AC)と急速充電(DC)があり、充電インフラの拡充が不可欠です。ワイヤレス充電や、EVを蓄電池として活用するV2L(Vehicle to Load: 車から家電への給電)、V2H(Vehicle to Home: 車から家への給電)、V2G(Vehicle to Grid: 車から電力網への給電)といった技術も進化しており、EVの多機能化が進んでいます。モーター・インバーター技術では、高効率で小型・軽量なモーターや、電力を効率的に制御するインバーターの開発が進んでいます。車体の軽量化も航続距離の延長に直結するため、高強度鋼やアルミニウム、炭素繊維複合材料などの採用が進んでいます。減速時の運動エネルギーを電気エネルギーに変換し、バッテリーに回収する回生ブレーキも航続距離の延長に貢献する重要な技術です。さらに、EVの充電を電力網の需給状況に合わせて最適化するスマートグリッド連携技術は、再生可能エネルギーの導入拡大にも寄与すると期待されています。