❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

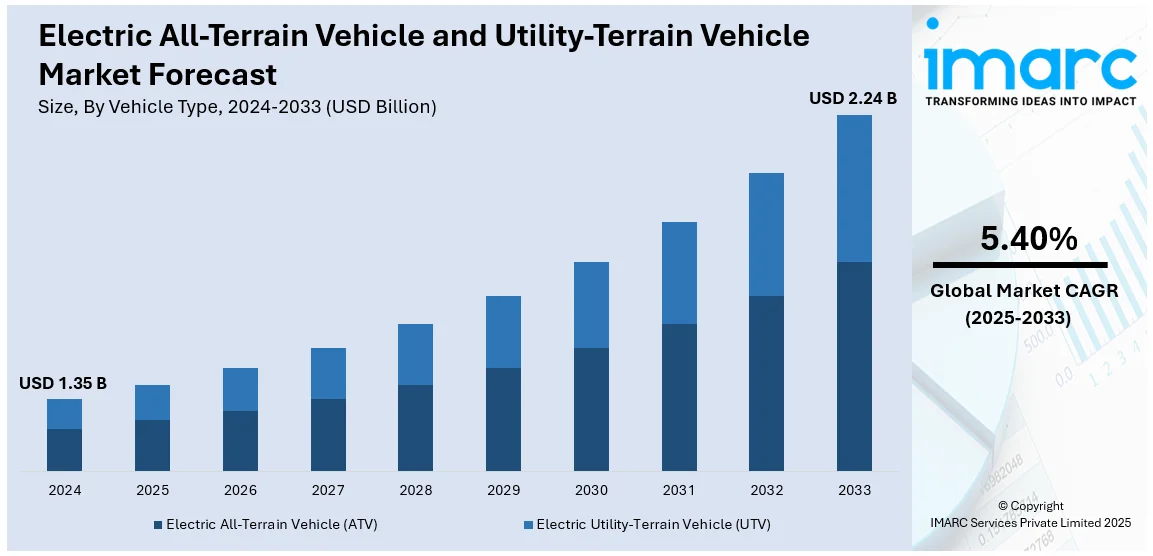

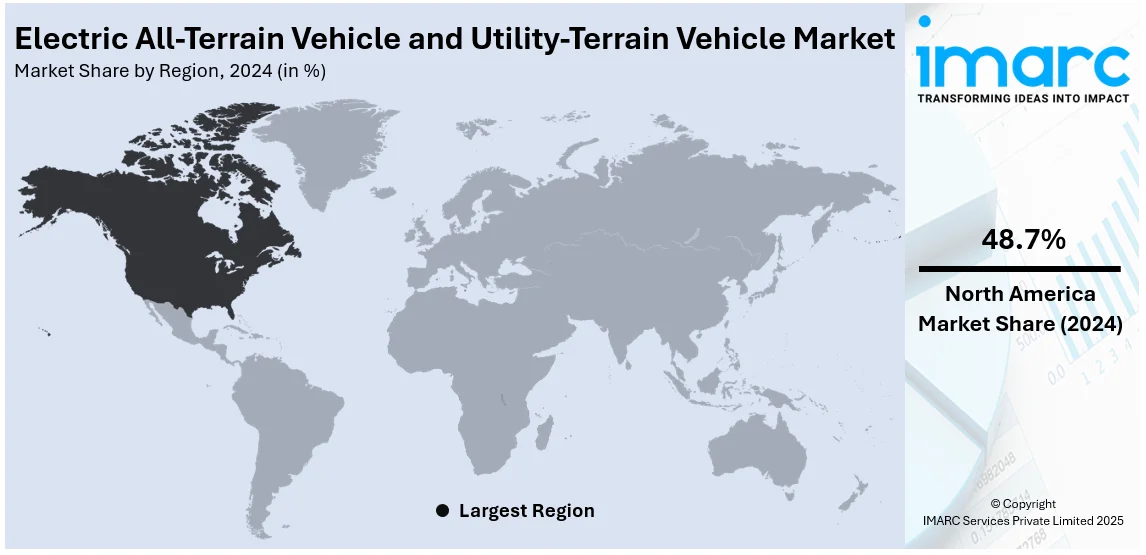

世界の電動ATV(全地形対応車)およびUTV(多目的作業車)市場は、2024年の13.5億ドルから2033年には22.4億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)5.40%で拡大する見込みです。現在、北米が市場を主導しており、厳しい排出ガス規制の導入や電気自動車(EV)導入に対する政府の奨励金が、この地域での電動ATV・UTVへの移行を促進しています。

市場成長の主要因は、環境意識の高まりとグリーン交通手段への需要増加です。電動ATV・UTVは、運用コストの低減、騒音や環境汚染の最小化といった利点から、農業、林業、公益事業といった産業分野での利用が拡大しています。また、航続距離と性能が向上したバッテリーの開発も市場を牽引しています。政府の持続可能なフリート提供戦略や充電施設の増加も、市場拡大に寄与しています。米国では、EV導入を促進する政府の取り組み(厳格な排出基準や環境保護への需要)が市場拡大の主要因となっています。アウトドアスポーツ活動への参加増加や、建設・農業分野での製品の幅広い採用も販売を後押ししています。

バッテリー技術の著しい進歩も市場成長に貢献しています。急速充電、長航続距離、エネルギー密度の向上が、農業、建設、林業などの分野での運用時間を延長し、レクリエーションユーザーの要求も満たしています。例えば、2024年1月には米国エネルギー省がゼロエミッション車、モビリティ研究、技術統合、先進バッテリーR&Dコンソーシアム関連プロジェクトに1億3,100万ドル以上の財政支援を提供すると発表しました。これに続き、環境保護庁(EPA)も37州280学区で2,700台のクリーンなスクールバスを導入するための10億ドルのイニシアチブを発表しています。

電動ATV・UTVは、ユーティリティおよびレクリエーションの両分野で広く採用されています。農業、林業、建設では、運用コストの低さや環境負荷の少なさから選好され、静音性やゼロエミッションは屋内施設や環境に敏感な地域での利用に適しています。レクリエーション市場でも、静かな操作が自然体験を向上させるため、アウトドアスポーツやアドベンチャーツーリズムで電動モデルが受け入れられています。これらの車両は、費用対効果、環境上の利点、多様なアウトドア活動への適合性から、今後も需要が高まると予測されています。

市場は車両タイプ、推進タイプ、駆動タイプ、バッテリー容量、最終用途、地域に基づいてセグメント化されています。

車両タイプ別では、電動ATVが市場を支配しています。UTVと比較して費用対効果が高く、電動パワートレインによるメンテナンス・運用コストの低減、環境に優しいレクリエーション活動への魅力、厳しい環境規制、バッテリー技術の進歩がその理由です。

推進タイプ別では、バッテリーEV(BEV)が最大のシェアを占めています。ゼロエミッション、低メンテナンスコスト、持続可能な交通ソリューションへの消費者選好が背景にあります。再生可能エネルギー統合の進展やバッテリー技術の向上、政府による補助金や税制優遇もBEVの採用を促進しています。

駆動タイプ別では、二輪駆動(2WD)車が市場の大きなシェアを占める見込みです。低コスト、シンプルさ、軽度のレクリエーションやユーティリティ作業に十分な性能が理由です。一方、四輪駆動(4WD)は、オフロード性能と汎用性の向上により、相当な市場シェアを獲得すると予想されます。

電動ATVおよびUTVは、その多用途性、堅牢な性能、様々な地形への適応性から、農業、林業、オフロードアドベンチャーなど幅広い用途で需要が高まっています。特に全輪駆動(AWD)システムは、効率性と優れたトラクションのバランスが評価され、人気を集めています。

バッテリー容量別に見ると、48V以下のモデルは低コスト、軽量で、軽作業やレクリエーション用途に適しており、大きな市場シェアを獲得すると予測されています。48Vから72Vのモデルは、より高い性能を提供し、要求の厳しいオフロードやユーティリティ用途に適しています。これらはパワー、航続距離、費用対効果のバランスが取れており、レジャー・ビジネス両方のユーザーに魅力的です。72Vを超える高電圧モデルは、その高い性能から、重いユーティリティ作業やオフロード活動で市場シェアを拡大すると見込まれています。これらの車両は、強化されたパワー、延長された航続距離、加速された地上速度を特徴とし、農業、林業、大規模商業運用に最適です。

エンドユース別では、環境に優しく持続可能なオフロードアドベンチャーへの需要増加により、レクリエーション用途が市場の大部分を占めると予想されます。電動ATV/UTVは、静かで排ガスゼロの体験を提供し、トレイルライディングや自然探索などのアウトドア活動を向上させます。スポーツ用途では、特にオフロードレースや競技会において、電動車両の迅速な加速、静かな動作、安定した性能が競争優位性をもたらし、市場を牽引しています。農業およびユーティリティ分野では、低運用コスト、メンテナンスの軽減、環境上の利点から、電動ATV/UTVの採用が拡大しており、作物監視、物資輸送、広大な敷地の管理などに活用されています。

地域別分析では、北米市場は、排出量削減と持続可能性を促進する環境規制や政府のインセンティブ、アウトドアレジャー活動の人気上昇、農業・林業・建設分野での採用拡大によって牽引されています。バッテリー技術の進歩や充電インフラの整備も市場成長を後押ししています。米国では、連邦政府および州政府によるインセンティブ、税額控除、補助金が電動車両の導入を促進し、厳しい環境規制がガソリン車から電動オプションへの移行を促しています。

欧州市場は、環境問題への意識の高まり、厳しい排出ガス規制、電動車両導入を促進する政府インセンティブによって成長しています。EUの温室効果ガス排出量削減とカーボンニュートラル達成への取り組みが、あらゆる分野でのエコフレンドリーな代替品の採用を加速させています。補助金や税制優遇措置も電動ATV/UTVへの移行を促進し、静かで排ガスゼロの特性が冒険愛好家の間で人気を集めています。

アジア太平洋市場は、経済成長、環境イニシアチブ、レクリエーションおよびユーティリティ分野での需要増加が複合的に作用して形成されています。環境問題への意識の高まりと炭素排出量削減のための厳しい政府規制が電動車両の採用を促進しており、中国、日本、インド、韓国などの主要国におけるグリーン技術推進のための補助金や税制優遇措置が市場成長をさらに支援しています。中間層の拡大とアウトドアレクリエーション活動の人気も需要を牽引しています。

ラテンアメリカ市場は、環境意識の向上、持続可能性を奨励する政府プログラム、そして農業や鉱業など様々な分野でのこれらの車両の利用拡大によって活性化されています。

電動全地形対応車(ATV)およびユーティリティ・テレイン・ビークル(UTV)市場では、運用コスト、メンテナンス、環境負荷の低減といった利点から、電動モデルの人気が高まっています。特にブラジル、メキシコ、チリなどのラテンアメリカ地域では、エコフレンドリーな観光・レクリエーション活動が市場成長を牽引しています。中東およびアフリカ地域では、持続可能性への注力、政府の脱石油・脱炭素政策(アラブ首長国連邦やサウジアラビアによる奨励金)、エコ砂漠サファリが市場拡大の主要因となっています。

市場競争は激しく、Polaris、Yamaha、Textronなどの大手企業は電動技術に多額の投資を行い、レクリエーション用とユーティリティ用の両方に対応するモデルを提供しています。Zero MotorcyclesやVolconのような新興企業は、高性能バッテリーと航続距離を特徴とする最先端の電動オフロード車で勢いを増しています。多くのスタートアップ企業も環境配慮型製品に注力し、製造業者は充電インフラ整備のため再生可能エネルギー企業との提携を進めています。

最近の主な動向として、2025年1月にはホンダがTalonなど2025年モデルのATV/UTVを発表。2024年10月にはカワサキが商用UTVブランド「Kawasaki Commercial」を導入し、Massimo Groupは悪天候対応キャブ付きT-Boss UTVシリーズを発売しました。2024年3月、インドのPowerlandは初の公道走行可能電動ATV「Tachyon 4×4」を発表し、1回の充電で100km走行可能、2026年までに年間3000台生産を目指します。2024年9月にはVolconがHF1 Electric UTVの初期生産を開始。2023年12月には、インドのPowerland Agro Tractor Vehiclesが、世界市場で急速な電動ATV/UTVの輸出を拡大し、存在感を示しています。

本レポートは、2019年から2033年までの電動ATVおよびUTV市場を包括的に分析します。車両タイプ、推進タイプ、駆動方式、バッテリー容量、最終用途、地域といった多様なセグメントを網羅し、Christini、Polaris Inc、Powerlandなどの主要企業の詳細なプロファイルも提供。市場の歴史的トレンド、現状、将来予測、推進要因、課題、機会を深く掘り下げます。

ステークホルダーは、この調査を通じて、市場の定量分析、主要な地域市場の特定、ポーターのファイブフォース分析による競争環境の評価、および主要企業の市場における位置付けに関する洞察を得ることができます。これにより、戦略的な意思決定に役立つ包括的な情報が提供されます。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の電動全地形対応車 (ATV) および多目的作業車 (UTV) 市場 – 序論

4.1 電動全地形対応車 (ATV) および多目的作業車 (UTV) とは

4.2 業界トレンド

4.3 競合インテリジェンス

5 世界の電動全地形対応車 (ATV) および多目的作業車 (UTV) 市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の電動全地形対応車 (ATV) および多目的作業車 (UTV) 市場 – 車両タイプ別内訳

6.1 電動全地形対応車 (ATV)

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場予測 (2025-2033)

6.1.4 推進タイプ別市場内訳

6.1.5 駆動方式別市場内訳

6.1.6 バッテリー容量別市場内訳

6.1.7 最終用途別市場内訳

6.2 電動多目的作業車 (UTV)

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場予測 (2025-2033)

6.2.4 推進タイプ別市場内訳

6.2.5 駆動方式別市場内訳

6.2.6 バッテリー容量別市場内訳

6.2.7 最終用途別市場内訳

6.3 車両タイプ別魅力的な投資提案

7 世界の電動全地形対応車 (ATV) および多目的作業車 (UTV) 市場 – 推進タイプ別内訳

7.1 バッテリー電気

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場予測 (2025-2033)

7.1.4 車両タイプ別市場内訳

7.1.5 駆動方式別市場内訳

7.1.6 バッテリー容量別市場内訳

7.1.7 最終用途別市場内訳

7.2 ハイブリッド電気

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場予測 (2025-2033)

7.2.4 車両タイプ別市場内訳

7.2.5 駆動方式別市場内訳

7.2.6 バッテリー容量別市場内訳

7.2.7 最終用途別市場内訳

7.3 推進タイプ別魅力的な投資提案

8 世界の電動全地形対応車 (ATV) および多目的作業車 (UTV) 市場 – 駆動方式別内訳

8.1 二輪駆動 (2WD)

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024)

8.1.3 市場予測 (2025-2033)

8.1.4 車両タイプ別市場内訳

8.1.5 推進タイプ別市場内訳

8.1.6 バッテリー容量別市場内訳

8.1.7 最終用途別市場内訳

8.2 四輪駆動 (4WD)

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024)

8.2.3 市場予測 (2025-2033)

8.2.4 車両タイプ別市場内訳

8.2.5 推進タイプ別市場内訳

8.2.6 バッテリー容量別市場内訳

8.2.7 最終用途別市場内訳

8.3 全輪駆動 (AWD)

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2019-2024)

8.3.3 市場予測 (2025-2033)

8.3.4 車両タイプ別市場内訳

8.3.5 推進タイプ別市場内訳

8.3.6 バッテリー容量別市場内訳

8.3.7 最終用途別市場内訳

8.4 駆動方式別魅力的な投資提案

9 世界の電動全地形対応車 (ATV) および多目的作業車 (UTV) 市場 – バッテリー容量別内訳

9.1 48Vまで

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2019-2024)

9.1.3 市場予測 (2025-2033)

9.1.4 車両タイプ別市場内訳

9.1.5 推進タイプ別市場内訳

9.1.6 駆動方式別市場内訳

9.1.7 用途別市場内訳

9.2 48Vから72V

9.2.1 概要

9.2.2 過去および現在の市場動向 (2019-2024年)

9.2.3 市場予測 (2025-2033年)

9.2.4 車両タイプ別市場内訳

9.2.5 推進タイプ別市場内訳

9.2.6 駆動方式別市場内訳

9.2.7 用途別市場内訳

9.3 72V以上

9.3.1 概要

9.3.2 過去および現在の市場動向 (2019-2024年)

9.3.3 市場予測 (2025-2033年)

9.3.4 車両タイプ別市場内訳

9.3.5 推進タイプ別市場内訳

9.3.6 駆動方式別市場内訳

9.3.7 用途別市場内訳

9.4 バッテリー容量別投資魅力度

10 世界の電動全地形対応車(ATV)および多目的車(UTV)市場 – 用途別内訳

10.1 レクリエーション

10.1.1 概要

10.1.2 過去および現在の市場動向 (2019-2024年)

10.1.3 市場予測 (2025-2033年)

10.1.4 車両タイプ別市場内訳

10.1.5 推進タイプ別市場内訳

10.1.6 駆動方式別市場内訳

10.1.7 バッテリー容量別市場内訳

10.2 スポーツ

10.2.1 概要

10.2.2 過去および現在の市場動向 (2019-2024年)

10.2.3 市場予測 (2025-2033年)

10.2.4 車両タイプ別市場内訳

10.2.5 推進タイプ別市場内訳

10.2.6 駆動方式別市場内訳

10.2.7 バッテリー容量別市場内訳

10.3 農業およびユーティリティ

10.3.1 概要

10.3.2 過去および現在の市場動向 (2019-2024年)

10.3.3 市場予測 (2025-2033年)

10.3.4 車両タイプ別市場内訳

10.3.5 推進タイプ別市場内訳

10.3.6 駆動方式別市場内訳

10.3.7 バッテリー容量別市場内訳

10.4 その他

10.4.1 概要

10.4.2 過去および現在の市場動向 (2019-2024年)

10.4.3 市場予測 (2025-2033年)

10.5 用途別投資魅力度

11 世界の電動全地形対応車(ATV)および多目的車(UTV)市場 – 地域別内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場促進要因

11.1.1.2 過去および現在の市場動向 (2019-2024年)

11.1.1.3 車両タイプ別市場内訳

11.1.1.4 推進タイプ別市場内訳

11.1.1.5 駆動方式別市場内訳

11.1.1.6 バッテリー容量別市場内訳

11.1.1.7 用途別市場内訳

11.1.1.8 主要企業

11.1.1.9 市場予測 (2025-2033年)

11.1.2 カナダ

11.1.2.1 市場促進要因

11.1.2.2 過去および現在の市場動向 (2019-2024年)

11.1.2.3 車両タイプ別市場内訳

11.1.2.4 推進タイプ別市場内訳

11.1.2.5 駆動方式別市場内訳

11.1.2.6 バッテリー容量別市場内訳

11.1.2.7 用途別市場内訳

11.1.2.8 主要企業

11.1.2.9 市場予測 (2025-2033年)

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場促進要因

11.2.1.2 過去および現在の市場動向 (2019-2024年)

11.2.1.3 車両タイプ別市場内訳

11.2.1.4 推進タイプ別市場内訳

11.2.1.5 駆動方式別市場内訳

11.2.1.6 バッテリー容量別市場内訳

11.2.1.7 用途別市場内訳

11.2.1.8 主要企業

11.2.1.9 市場予測 (2025-2033年)

11.2.2 日本

11.2.2.1 市場促進要因

11.2.2.2 過去および現在の市場動向 (2019-2024年)

11.2.2.3 車両タイプ別市場内訳

11.2.2.4 推進タイプ別市場内訳

11.2.2.5 駆動方式別市場内訳

11.2.2.6 バッテリー容量別市場内訳

11.2.2.7 市場の内訳:最終用途別

11.2.2.8 主要企業

11.2.2.9 市場予測(2025-2033)

11.2.3 インド

11.2.3.1 市場の推進要因

11.2.3.2 過去および現在の市場動向(2019-2024)

11.2.3.3 市場の内訳:車種別

11.2.3.4 市場の内訳:推進タイプ別

11.2.3.5 市場の内訳:駆動方式別

11.2.3.6 市場の内訳:バッテリー容量別

11.2.3.7 市場の内訳:最終用途別

11.2.3.8 主要企業

11.2.3.9 市場予測(2025-2033)

11.2.4 韓国

11.2.4.1 市場の推進要因

11.2.4.2 過去および現在の市場動向(2019-2024)

11.2.4.3 市場の内訳:車種別

11.2.4.4 市場の内訳:推進タイプ別

11.2.4.5 市場の内訳:駆動方式別

11.2.4.6 市場の内訳:バッテリー容量別

11.2.4.7 市場の内訳:最終用途別

11.2.4.8 主要企業

11.2.4.9 市場予測(2025-2033)

11.2.5 オーストラリア

11.2.5.1 市場の推進要因

11.2.5.2 過去および現在の市場動向(2019-2024)

11.2.5.3 市場の内訳:車種別

11.2.5.4 市場の内訳:推進タイプ別

11.2.5.5 市場の内訳:駆動方式別

11.2.5.6 市場の内訳:バッテリー容量別

11.2.5.7 市場の内訳:最終用途別

11.2.5.8 主要企業

11.2.5.9 市場予測(2025-2033)

11.2.6 インドネシア

11.2.6.1 市場の推進要因

11.2.6.2 過去および現在の市場動向(2019-2024)

11.2.6.3 市場の内訳:車種別

11.2.6.4 市場の内訳:推進タイプ別

11.2.6.5 市場の内訳:駆動方式別

11.2.6.6 市場の内訳:バッテリー容量別

11.2.6.7 市場の内訳:最終用途別

11.2.6.8 主要企業

11.2.6.9 市場予測(2025-2033)

11.2.7 その他

11.2.7.1 過去および現在の市場動向(2019-2024)

11.2.7.2 市場予測(2025-2033)

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.1.1 市場の推進要因

11.3.1.2 過去および現在の市場動向(2019-2024)

11.3.1.3 市場の内訳:車種別

11.3.1.4 市場の内訳:推進タイプ別

11.3.1.5 市場の内訳:駆動方式別

11.3.1.6 市場の内訳:バッテリー容量別

11.3.1.7 市場の内訳:最終用途別

11.3.1.8 主要企業

11.3.1.9 市場予測(2025-2033)

11.3.2 フランス

11.3.2.1 市場の推進要因

11.3.2.2 過去および現在の市場動向(2019-2024)

11.3.2.3 市場の内訳:車種別

11.3.2.4 市場の内訳:推進タイプ別

11.3.2.5 市場の内訳:駆動方式別

11.3.2.6 市場の内訳:バッテリー容量別

11.3.2.7 市場の内訳:最終用途別

11.3.2.8 主要企業

11.3.2.9 市場予測(2025-2033)

11.3.3 イギリス

11.3.3.1 市場の推進要因

11.3.3.2 過去および現在の市場動向(2019-2024)

11.3.3.3 市場の内訳:車種別

11.3.3.4 市場の内訳:推進タイプ別

11.3.3.5 市場の内訳:駆動方式別

11.3.3.6 市場の内訳:バッテリー容量別

11.3.3.7 市場の内訳:最終用途別

11.3.3.8 主要企業

11.3.3.9 市場予測(2025-2033)

11.3.4 イタリア

11.3.4.1 市場の推進要因

11.3.4.2 過去および現在の市場動向(2019-2024)

11.3.4.3 市場の内訳:車種別

11.3.4.4 市場の内訳:推進タイプ別

11.3.4.5 市場の内訳:駆動方式別

11.3.4.6 市場の内訳:バッテリー容量別

11.3.4.7 市場の内訳:最終用途別

11.3.4.8 主要企業

11.3.4.9 市場予測(2025-2033)

11.3.5 スペイン

11.3.5.1 市場の推進要因

11.3.5.2 過去および現在の市場動向(2019-2024)

11.3.5.3 市場の内訳:車種別

11.3.5.4 市場の内訳:推進タイプ別

11.3.5.5 市場の内訳:駆動方式別

11.3.5.6 市場の内訳:バッテリー容量別

11.3.5.7 最終用途別市場内訳

11.3.5.8 主要企業

11.3.5.9 市場予測 (2025-2033)

11.3.6 その他

11.3.6.1 過去および現在の市場動向 (2019-2024)

11.3.6.2 市場予測 (2025-2033)

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場推進要因

11.4.1.2 過去および現在の市場動向 (2019-2024)

11.4.1.3 車両タイプ別市場内訳

11.4.1.4 推進タイプ別市場内訳

11.4.1.5 駆動方式別市場内訳

11.4.1.6 バッテリー容量別市場内訳

11.4.1.7 最終用途別市場内訳

11.4.1.8 主要企業

11.4.1.9 市場予測 (2025-2033)

11.4.2 メキシコ

11.4.2.1 市場推進要因

11.4.2.2 過去および現在の市場動向 (2019-2024)

11.4.2.3 車両タイプ別市場内訳

11.4.2.4 推進タイプ別市場内訳

11.4.2.5 駆動方式別市場内訳

11.4.2.6 バッテリー容量別市場内訳

11.4.2.7 最終用途別市場内訳

11.4.2.8 主要企業

11.4.2.9 市場予測 (2025-2033)

11.4.3 その他

11.4.3.1 過去および現在の市場動向 (2019-2024)

11.4.3.2 市場予測 (2025-2033)

11.5 中東

11.5.1 市場推進要因

11.5.2 過去および現在の市場動向 (2019-2024)

11.5.3 車両タイプ別市場内訳

11.5.4 推進タイプ別市場内訳

11.5.5 駆動方式別市場内訳

11.5.6 バッテリー容量別市場内訳

11.5.7 最終用途別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2025-2033)

11.6 アフリカ

11.6.1 市場推進要因

11.6.2 過去および現在の市場動向 (2019-2024)

11.6.3 車両タイプ別市場内訳

11.6.4 推進タイプ別市場内訳

11.6.5 駆動方式別市場内訳

11.6.6 バッテリー容量別市場内訳

11.6.7 最終用途別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2025-2033)

11.7 地域別魅力的な投資提案

12 市場ダイナミクス

12.1 市場推進要因

12.2 市場抑制要因

12.3 市場機会

13 主要な技術動向と開発

14 政府規制と戦略

15 最近の業界ニュース

16 ポーターのファイブフォース分析

16.1 概要

16.2 買い手の交渉力

16.3 サプライヤーの交渉力

16.4 競争の程度

16.5 新規参入の脅威

16.6 代替品の脅威

17 バリューチェーン分析

18 世界の電動全地形対応車(ATV)および多目的車(UTV)市場 – 競争環境

18.1 概要

18.2 市場構造

18.3 主要企業別市場シェア

18.4 市場プレーヤーのポジショニング

18.5 主要な成功戦略

18.6 競争ダッシュボード

18.7 企業評価象限

19 競争環境

19.1 クリスティーニ

19.1.1 事業概要

19.1.2 提供製品

19.1.3 事業戦略

19.1.4 SWOT分析

19.1.5 主要ニュースとイベント

19.2 クロスファイア・モーターサイクルズ

19.2.1 事業概要

19.2.2 提供製品

19.2.3 事業戦略

19.2.4 SWOT分析

19.2.5 主要ニュースとイベント

19.3 DRR USA

19.3.1 事業概要

19.3.2 提供製品

19.3.3 事業戦略

19.3.4 SWOT分析

19.3.5 主要ニュースとイベント

19.4 エコチャージャー

19.4.1 事業概要

19.4.2 提供製品

19.4.3 事業戦略

19.4.4 SWOT分析

19.4.5 主要ニュースとイベント

19.5 エンボドライブ

19.5.1 事業概要

19.5.2 提供製品

19.5.3 事業戦略

19.5.4 SWOT分析

19.5.5 主要ニュースとイベント

19.6 ポラリス・インク

19.6.1 事業概要

19.6.2 提供製品

19.6.3 事業戦略

19.6.4 SWOT分析

19.6.5 主要なニュースと出来事

19.7 Powerland

19.7.1 事業概要

19.7.2 提供製品

19.7.3 事業戦略

19.7.4 SWOT分析

19.7.5 主要なニュースと出来事

19.8 Theron EV

19.8.1 事業概要

19.8.2 提供製品

19.8.3 事業戦略

19.8.4 SWOT分析

19.8.5 主要なニュースと出来事

本リストは一部の企業のみを掲載しており、完全なリストはレポートに記載されています。

20 戦略的提言

21 付録

電動ATV(全地形対応車)およびUTV(多目的オフロード車)は、内燃機関ではなく電気モーターを動力源とするオフロード走行に特化した車両です。ATVは一般的にハンドルバーとサドルシートを備え、一人または二人乗りで、四輪または六輪で不整地を走破します。一方、UTVはサイド・バイ・サイド(並列)シート、ステアリングホイール、フットペダルを持ち、より大型で積載能力が高く、通常は二人乗り以上です。これらの電動車両は、静粛性、排気ガスゼロ、低メンテナンス性といった環境的・運用上の利点を提供します。

種類としては、電動ATVにはレクリエーション用途のトレイル走行モデル、農場や牧場での軽作業に用いるユーティリティモデル、そして子供向けの小型・低出力モデルがあります。電動UTVは、スポーツ走行や家族での利用に適したレクリエーションモデル、農業、建設現場、施設管理、狩猟などに使われるユーティリティモデル、工場内での資材運搬や人員輸送に特化した産業用モデル、さらには軍事・法執行機関向けの偵察やパトロール用モデルが存在します。

用途・応用例は多岐にわたります。農業や林業では、農場内での移動、資材運搬、作物監視、牧畜管理などに利用され、静かなため動物を驚かせにくいという利点があります。ゴルフ場、公園、リゾート施設、大学キャンパスなどの施設管理では、巡回、清掃、メンテナンス作業に活用されます。レクリエーション分野では、オフロードトレイル走行、キャンプ、狩猟、釣りなどで、静かで環境に優しい移動手段として人気です。産業や建設現場では、工場や建設現場での人員・資材輸送、工具運搬に用いられ、排気ガスがないため屋内での使用も可能です。緊急サービスでは、救急隊、消防隊、警備隊が不整地での迅速な移動や物資輸送に活用し、軍事・法執行機関では偵察や国境警備、特殊作戦に導入されています。

関連技術としては、まずバッテリー技術が挙げられます。高エネルギー密度、長寿命、急速充電が可能なリチウムイオンバッテリーが主流であり、バッテリーマネジメントシステム(BMS)が安全性と効率を管理します。モーター技術では、高効率なブラシレスDCモーター(BLDC)や永久磁石同期モーター(PMSM)が使用され、高いトルクと広い速度範囲を提供します。減速時にモーターを発電機として使用し、運動エネルギーを電気エネルギーに変換してバッテリーに回生する回生ブレーキは、航続距離の延長に貢献します。充電インフラは、家庭用充電器から公共の急速充電器まで多様なソリューションが利用可能です。パワートレイン制御システムは、モーター、バッテリー、インバーター、車両制御ユニット(VCU)が連携し、最適な走行性能とエネルギー効率を実現します。不整地走行に対応するため、堅牢なシャシー設計、独立懸架システム、調整可能なダンパーなどのサスペンション・シャシー技術も重要です。さらに、GPS、テレマティクス、スマートフォン連携アプリなどを通じたコネクテッド技術により、車両の位置追跡、診断、遠隔制御が可能になっています。