❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

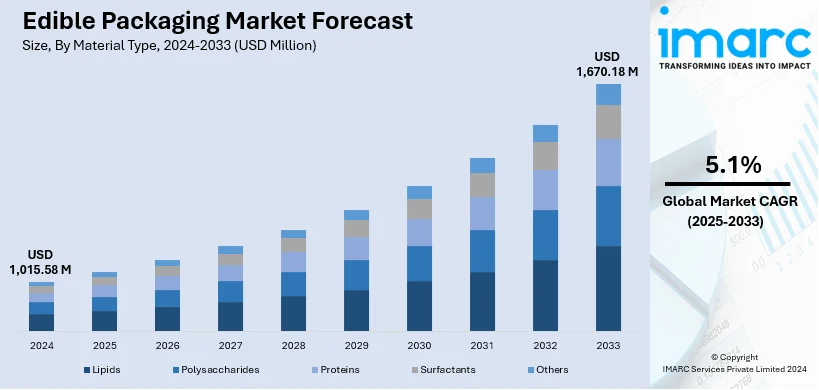

世界の食用包装市場は、2024年に10億1,558万米ドルの規模に達しました。IMARCグループの予測によると、2033年には16億7,018万米ドルに成長し、2025年から2033年にかけて年平均成長率(CAGR)5.1%で拡大すると見込まれています。2024年現在、北米が市場を牽引しており、その市場シェアは43.0%を超え、特に米国は84.30%を占める主要市場となっています。

この市場成長の主な要因は多岐にわたります。第一に、包装食品産業の拡大が挙げられます。消費者の利便性と環境に優しい包装への需要が高まる中、食用包装は持続可能な選択肢として注目されています。IMARCグループの報告では、世界の包装食品市場は2023年に2兆4,413億米ドルと評価され、2024年から2032年にかけてCAGR 7%で成長すると予測されています。

第二に、持続可能な包装に対する消費者の需要の増加と、プラスチック廃棄物に対する政府の規制強化が市場を強く推進しています。海洋プラスチック汚染などの環境問題に対する意識の高まりは、消費者が環境保全に貢献する製品を選ぶ傾向を強めています。国連環境計画によると、毎年800万トン以上のプラスチックごみが海洋に流入しており、これにより各国政府はプラスチック使用に対する厳しい規制を導入しています。例えば、欧州連合の使い捨てプラスチック指令は、プラスチック使用を制限し、食用包装などの代替品の利用を促進しています。米国では年間約4,200万トンのプラスチック廃棄物が発生しており、食用包装は使い捨てプラスチックへの依存を減らす実行可能な代替手段として浮上しています。

第三に、健康と衛生への関心の高まりも重要な成長要因です。食用包装材料の抗菌特性は、病原性微生物の増殖を抑制し、食品の保存期間を延長し、食中毒のリスクを低減するため、食品の安全性と衛生的な製品への消費者の需要に応えています。例えば、キチン由来のバイオポリマーであるキトサンは、その固有の抗菌作用から多くの食品保存用食用フィルムとして利用されています。2023年の調査では、米国消費者の75%が製品包装を検討する際に衛生と食品の安全性を重要視していると報告されています。

さらに、食品・飲料(F&B)業界における環境に優しいイノベーションへの推進、植物ベースの食事や天然成分の人気上昇も、海藻、米、デンプンベースのポリマーから作られる食用包装の採用を促進しています。米国食品医薬品局(FDA)も、食品の安全性と保存期間延長のための食用フィルムおよびコーティングの進歩を支援しています。

市場の主要トレンドとしては、持続可能な包装への消費者志向の高まり、包装食品産業の成長、政府のイニシアチブの実施、そして生分解性ソリューションへの需要の増加が挙げられます。企業は持続可能性目標に合致し、環境意識の高い消費者の嗜好に応えるため、食用包装材料の品質と適応性を向上させるための研究開発(R&D)への投資を増やしています。例えば、2024年にはPakkaがFMCG業界向けに新しい堆肥化可能なフレキシブル包装オプションを発表し、持続可能な食品包装のニーズに応えています。

食用包装市場は、材料タイプ、供給源、エンドユーザーに基づいて分類されます。材料タイプ別では、脂質が市場をリードしています。脂質は、風味、二酸化炭素、酸素の移動を効率的に阻止するバリア特性で知られており、製品の完全性を維持し、保存期間を延長するために不可欠です。油、脂肪、ワックスの組み合わせを含む脂質ベースの食用包装は、乳製品、菓子、パン業界で特に人気があり、感覚特性を向上させながら食品を効果的に保存する能力が高く評価されています。

持続可能で環境に優しい包装ソリューションに対する消費者の需要増加を背景に、食用包装市場は成長を続けている。性能と美的魅力の向上を目指す革新も、その用途を広げ、市場価値を高めている。

供給源別では、植物由来が2024年に約67.6%の市場シェアを占め、市場を牽引。これは、環境に優しく持続可能な選択肢への顧客嗜好、セルロース、デンプン、植物性タンパク質などの再生可能な資源から得られる生分解性素材の多様性による。植物性素材は生鮮食品から調理済み食品まで幅広い製品に応用可能で、食品科学技術の進歩がその機能特性を向上させている。

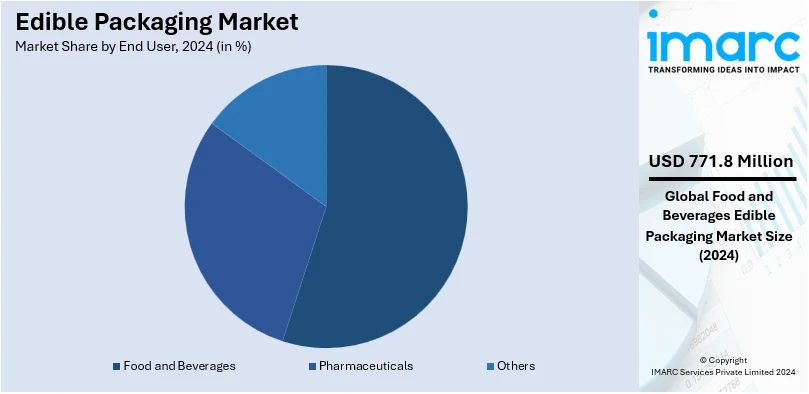

エンドユーザー別では、食品・飲料部門が2024年に約76.0%の市場シェアで市場を主導。この部門は、持続可能で革新的な包装ソリューションへの消費者需要に牽引されている。食用包装は、環境負荷を低減し、消費可能なことで顧客体験に価値を加えるという二重の目的を果たす。企業は製品の賞味期限延長、食品品質維持、廃棄物削減のために採用を増やしており、特にスナック、乳製品、調理済み食品業界で顕著。使い捨てプラスチック規制強化や環境配慮型製品への嗜好変化により、食品・飲料業界での食用包装の使用は大幅に拡大すると予測される。例えば、Apeel Sciencesは、プラスチック包装なしで食品を保存する食用コーティングで知られ、欧州、中東、アフリカ市場での協業強化とプロセス最適化を目指している。

地域別では、北米が2024年に43.0%以上の市場シェアで最大の市場を占める。これは、持続可能な慣行を支持する強力な規制枠組みと、環境問題に対する高い消費者意識、革新的な企業の存在による。例えば、WyldとTIPAは、使い捨てプラスチック問題解決のため、生分解性包装ソリューションで提携し、家庭で堆肥化可能なラミネートを北米市場に導入する。

米国市場は、環境意識の高まりとプラスチック廃棄物削減圧力により活況を呈している。2018年には3570万トンのプラスチック廃棄物が発生し、そのうち埋め立てられたのは2700万トンに上り、食用包装が代替策として注目されている。ネスレやコカ・コーラなどの企業も食用包装ソリューションを採用している。

欧州市場も、環境意識の高まりとプラスチック廃棄物削減の規制要件により著しく拡大。EUでは2021年に一人当たり平均36.1kgのプラスチック包装廃棄物が発生し、過去10年間で29%増加した。EUの使い捨てプラスチック指令などの規制強化により、海藻由来の食用包装を開発する英国のNotplaのような企業が注目されている。

アジア太平洋市場は、環境持続可能性への意識向上とプラスチック廃棄物対策の必要性から急速に成長。ブルガリアのCupffeeやオーストラリアのGood-Ediのようなスタートアップが革新的な食用カップを開発し、Incredible Eatsのような組織は食用カップ、カトラリー、ストローを提供している。日本、韓国、オーストラリアなどでグリーンソリューションへの需要が高まっている。

ラテンアメリカ市場も、プラスチック汚染と環境への影響への懸念から発展途上にある。同地域では毎日約17,000トンのプラスチック廃棄物が発生し、その多くが埋め立てられ、水生生態系や公衆衛生に深刻な影響を与えている。

食用包装市場は、環境意識の高まり、プラスチック汚染への懸念、持続可能なソリューションへの需要増加を背景に、急速な成長を遂げています。2023年には12億米ドルと評価され、2030年までに年平均成長率(CAGR)17.2%で38億米ドルに達すると予測されています。この成長は、消費者の意識向上、規制支援、研究開発投資、食品廃棄物削減の必要性によって推進されていますが、コスト、保存期間、消費者の受容性が課題となっています。

地域別に見ると、北米は2023年に4億米ドルで最大の市場であり、2030年までに16.8%のCAGRで12億米ドルに成長すると見込まれています。欧州も重要な市場で、2023年に3億5000万米ドル、2030年までに17.5%のCAGRで11億米ドルに達すると予測されています。アジア太平洋地域は、2023年に2億5000万米ドル、2030年までに18.5%のCAGRで9億米ドルに達する最速の成長市場です。ラテンアメリカでは、ブラジルなどで環境に優しい製品への需要が高まり、生分解性プラスチックや清掃活動に焦点が当てられています。中東・アフリカ市場はまだ初期段階ですが、2023年に3億米ドルと評価され、2030年までに4.7%のCAGRで成長すると予測されており、UAEのGreen Podのような企業が植物由来の食用包装を製造しています。

競争環境では、主要企業は市場での地位を強化し、拡大を推進するために、イノベーションと協力に戦略的に注力しています。多くの業界リーダーが、幅広い食品・飲料メーカーにアピールする堅牢で適応性の高い食用包装オプションを開発するために、研究開発に多額の投資を行っています。また、学術機関や研究センターとの提携、主要な食品ブランドとの協力も進んでおり、特定の製品要件や消費者の好みに合わせたソリューションをカスタマイズしています。主要企業には、Devro plc、Glanbia plc、Ingredion Incorporated、TIPA Corp Ltd.などが挙げられます。

最近の動向としては、2024年11月にUPM Specialty PapersとEastmanが、生分解性バイオベースコーティングを施したリサイクル可能な食品用紙包装ソリューションを発表しました。同月、TIPA Compostable Packagingは欧州の生分解性包装ソリューションリーダーであるBio4Packを買収し、製品ラインと欧州でのプレゼンスを強化しました。2024年6月には、ネスレがインドでマギーカップ麺用の植物由来の使い捨て食用フォークを発売し、プラスチック削減へのコミットメントを示しました。2023年9月には、ケンブリッジ大学発のスタートアップXamplaが、バイオベースおよび食用包装を従来のプラスチックの代替品として位置づける消費者ブランド「Morro」を発表しました。2023年4月には、SARIAがコラーゲンベースの食用フィルムおよびコーティングの大手プロバイダーであるDevroを買収し、製品範囲を拡大しました。

本レポートは、2019年から2033年までの食用包装市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、地域別市場、ポーターのファイブフォース分析、競争環境の詳細なプロファイルを含んでいます。

1 はじめに

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の可食性包装市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 材料タイプ別市場内訳

6.1 脂質

6.1.1 市場トレンド

6.1.2 市場予測

6.2 多糖類

6.2.1 市場トレンド

6.2.2 市場予測

6.3 タンパク質

6.3.1 市場トレンド

6.3.2 市場予測

6.4 界面活性剤

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 原料別市場内訳

7.1 植物由来

7.1.1 市場トレンド

7.1.2 市場予測

7.2 動物由来

7.2.1 市場トレンド

7.2.2 市場予測

8 エンドユーザー別市場内訳

8.1 食品・飲料

8.1.1 市場トレンド

8.1.2 市場予測

8.2 医薬品

8.2.1 市場トレンド

8.2.2 市場予測

8.3 その他

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入者の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 Devro plc

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 Glanbia plc

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.3 Ingredion Incorporated

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 JRF Technology LLC

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 MonoSol LLC (株式会社クラレ)

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 長瀬産業株式会社

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 Notpla Limited

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 Safetraces Inc.

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 Tate & Lyle Plc

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 TIPA Corp Ltd.

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

図のリスト

図1:世界の食用包装市場:主要な推進要因と課題

図2:世界の食用包装市場:販売額(百万米ドル)、2019-2024年

図3:世界の食用包装市場予測:販売額(百万米ドル)、2025-2033年

図4:世界の食用包装市場:材料タイプ別内訳(%)、2024年

図5:世界の食用包装市場:供給源別内訳(%)、2024年

図6:世界の食用包装市場:最終用途別内訳(%)、2024年

図7:世界の食用包装市場:地域別内訳(%)、2024年

図8:世界の食用包装(脂質)市場:販売額(百万米ドル)、2019年および2024年

図9:世界の食用包装(脂質)市場予測:販売額(百万米ドル)、2025-2033年

図10:世界の食用包装(多糖類)市場:販売額(百万米ドル)、2019年および2024年

図11:世界の食用包装(多糖類)市場予測:販売額(百万米ドル)、2025-2033年

図12:世界の食用包装(タンパク質)市場:販売額(百万米ドル)、2019年および2024年

図13:世界の食用包装(タンパク質)市場予測:販売額(百万米ドル)、2025-2033年

図14:世界の食用包装(界面活性剤)市場:販売額(百万米ドル)、2019年および2024年

図15:世界の食用包装(界面活性剤)市場予測:販売額(百万米ドル)、2025-2033年

図16:世界の食用包装(その他の材料タイプ)市場:販売額(百万米ドル)、2019年および2024年

図17:世界の食用包装(その他の材料タイプ)市場予測:販売額(百万米ドル)、2025-2033年

図18:世界の食用包装(植物由来)市場:販売額(百万米ドル)、2019年および2024年

図19:世界の食用包装(植物由来)市場予測:販売額(百万米ドル)、2025-2033年

図20:世界の食用包装(動物由来)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:可食性包装(動物)市場予測:売上高(単位:100万米ドル)、2025-2033年

図22:世界:可食性包装(食品・飲料)市場:売上高(単位:100万米ドル)、2019年および2024年

図23:世界:可食性包装(食品・飲料)市場予測:売上高(単位:100万米ドル)、2025-2033年

図24:世界:可食性包装(医薬品)市場:売上高(単位:100万米ドル)、2019年および2024年

図25:世界:可食性包装(医薬品)市場予測:売上高(単位:100万米ドル)、2025-2033年

図26:世界:可食性包装(その他の最終用途)市場:売上高(単位:100万米ドル)、2019年および2024年

図27:世界:可食性包装(その他の最終用途)市場予測:売上高(単位:100万米ドル)、2025-2033年

図28:北米:可食性包装市場:売上高(単位:100万米ドル)、2019年および2024年

図29:北米:可食性包装市場予測:売上高(単位:100万米ドル)、2025-2033年

図30:米国:可食性包装市場:売上高(単位:100万米ドル)、2019年および2024年

図31:米国:可食性包装市場予測:売上高(単位:100万米ドル)、2025-2033年

図32:カナダ:可食性包装市場:売上高(単位:100万米ドル)、2019年および2024年

図33:カナダ:可食性包装市場予測:売上高(単位:100万米ドル)、2025-2033年

図34:アジア太平洋:可食性包装市場:売上高(単位:100万米ドル)、2019年および2024年

図35:アジア太平洋:可食性包装市場予測:売上高(単位:100万米ドル)、2025-2033年

図36:中国:可食性包装市場:売上高(単位:100万米ドル)、2019年および2024年

図37:中国:可食性包装市場予測:売上高(単位:100万米ドル)、2025-2033年

図38:日本:可食性包装市場:売上高(単位:100万米ドル)、2019年および2024年

図39:日本:可食性包装市場予測:売上高(単位:100万米ドル)、2025-2033年

図40:インド:可食性包装市場:売上高(単位:100万米ドル)、2019年および2024年

図41:インド:可食性包装市場予測:売上高(単位:100万米ドル)、2025-2033年

図42:韓国:可食性包装市場:売上高(単位:100万米ドル)、2019年および2024年

図43:韓国:可食性包装市場予測:売上高(単位:100万米ドル)、2025-2033年

図44:オーストラリア:可食性包装市場:売上高(単位:100万米ドル)、2019年および2024年

図45:オーストラリア:可食性包装市場予測:売上高(単位:100万米ドル)、2025-2033年

図46:インドネシア:可食性包装市場:売上高(単位:100万米ドル)、2019年および2024年

図47:インドネシア:可食性包装市場予測:売上高(単位:100万米ドル)、2025-2033年

図48:その他:可食性包装市場:売上高(単位:100万米ドル)、2019年および2024年

図49:その他:可食性包装市場予測:売上高(単位:100万米ドル)、2025-2033年

図50:欧州:可食性包装市場:売上高(単位:100万米ドル)、2019年および2024年

図51:欧州:可食性包装市場予測:売上高(単位:100万米ドル)、2025-2033年

図52:ドイツ:可食性包装市場:売上高(単位:100万米ドル)、2019年および2024年

図53:ドイツ:可食性包装市場予測:売上高(単位:100万米ドル)、2025-2033年

図54:フランス:可食性包装市場:売上高(単位:100万米ドル)、2019年および2024年

図55:フランス:可食性包装市場予測:売上高(単位:100万米ドル)、2025-2033年

図56:英国:可食性包装市場:売上高(単位:100万米ドル)、2019年および2024年

図57:英国:可食性包装市場予測:売上高(単位:100万米ドル)、2025-2033年

図58:イタリア:可食性包装市場:売上高(単位:100万米ドル)、2019年および2024年

図59:イタリア:可食性包装市場予測:売上高(単位:100万米ドル)、2025-2033年

図60:スペイン:可食性包装市場:売上高(単位:100万米ドル)、2019年および2024年

図61:スペイン:可食性包装市場予測:売上高(単位:100万米ドル)、2025-2033年

図62:ロシア:可食性包装市場:売上高(単位:100万米ドル)、2019年および2024年

図63: ロシア: 食用包装市場予測: 販売額 (百万米ドル), 2025年~2033年

図64: その他: 食用包装市場: 販売額 (百万米ドル), 2019年および2024年

図65: その他: 食用包装市場予測: 販売額 (百万米ドル), 2025年~2033年

図66: ラテンアメリカ: 食用包装市場: 販売額 (百万米ドル), 2019年および2024年

図67: ラテンアメリカ: 食用包装市場予測: 販売額 (百万米ドル), 2025年~2033年

図68: ブラジル: 食用包装市場: 販売額 (百万米ドル), 2019年および2024年

図69: ブラジル: 食用包装市場予測: 販売額 (百万米ドル), 2025年~2033年

図70: メキシコ: 食用包装市場: 販売額 (百万米ドル), 2019年および2024年

図71: メキシコ: 食用包装市場予測: 販売額 (百万米ドル), 2025年~2033年

図72: その他: 食用包装市場: 販売額 (百万米ドル), 2019年および2024年

図73: その他: 食用包装市場予測: 販売額 (百万米ドル), 2025年~2033年

図74: 中東およびアフリカ: 食用包装市場: 販売額 (百万米ドル), 2019年および2024年

図75: 中東およびアフリカ: 食用包装市場: 国別内訳 (%), 2024年

図76: 中東およびアフリカ: 食用包装市場予測: 販売額 (百万米ドル), 2025年~2033年

図77: 世界: 食用包装産業: SWOT分析

図78: 世界: 食用包装産業: バリューチェーン分析

図79: 世界: 食用包装産業: ポーターのファイブフォース分析

「食べられる包装」とは、食品を包み保護する役割を果たしつつ、その後に消費者によって食べられるか、あるいは自然環境中で容易に分解されるように設計された包装材のことです。従来のプラスチック包装が抱える廃棄物問題や環境負荷を軽減し、持続可能な社会の実現に貢献する技術として注目されています。食品の鮮度保持や品質向上、利便性の向上といった機能も持ち合わせています。例えば、アイスクリームのコーンや、お菓子のオブラートなどが身近な例です。

食べられる包装材は、主成分により多岐にわたります。「多糖類ベース」では、デンプン、セルロース、キトサン、アルギン酸などが用いられ、優れたフィルム形成能力や酸素・水分バリア性を持つものがあります。海藻由来フィルムやデンプンシートが代表的です。「タンパク質ベース」では、ゼラチン、カゼイン、ホエイプロテインなどが利用され、特に酸素バリア性に優れますが、水分バリア性は低い傾向があります。チーズのコーティングや肉製品の保護膜に使われます。「脂質ベース」では、ワックス、脂肪酸などが用いられ、水分バリア性に優れますが、酸素バリア性は低い傾向です。果物の表面コーティングが例です。これらの素材を組み合わせた「複合材料」も開発され、それぞれの長所を活かし、より高性能な包装材が作られています。

食べられる包装は、多岐にわたる分野での応用が期待されています。具体的な用途としては、「個包装食品」が挙げられ、キャンディー、チョコレート、スナック菓子の内袋、コーヒーカプセル、スープキューブの包装として利用されます。「生鮮食品」では、果物や野菜の鮮度保持・酸化防止コーティング、肉や魚の保護フィルムとして研究が進んでいます。「飲料」分野では、水やジュースを包むカプセル状の容器(例:Ooho)が開発され、プラスチックボトル削減に貢献します。また、使い捨ての「食器」として、食べられるカップ、スプーン、ストローなども実用化されています。その他、調味料の小分けパックや栄養補助食品のコーティング、軍事食糧や宇宙食の包装など、様々な場面での活用が模索されています。

食べられる包装の実現には、様々な先進技術が関わっています。一つは「フィルム成形技術」で、キャスティング法、押出成形法などを用いて、均一な厚さや強度、必要なバリア性を持つフィルムを効率的に製造します。次に「マイクロカプセル化技術」があり、風味成分、栄養素、抗菌剤などを微小なカプセルに閉じ込めることで、包装材に機能性を付与し、成分の安定性向上や放出制御を行います。さらに「ナノテクノロジー」も重要で、ナノ粒子を添加することで、ガスバリア性、機械的強度、抗菌性などを向上させます。ナノセルロースやナノクレイなどが利用されます。また、「3Dプリンティング」技術は、複雑な形状の食べられる容器や食器をカスタマイズ製造することを可能にし、パーソナライズされた包装の可能性を広げます。加えて、天然由来の抗菌剤や抗酸化剤を包装材に練り込む「抗菌・抗酸化技術」も、食品の保存期間延長に不可欠な要素です。