❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

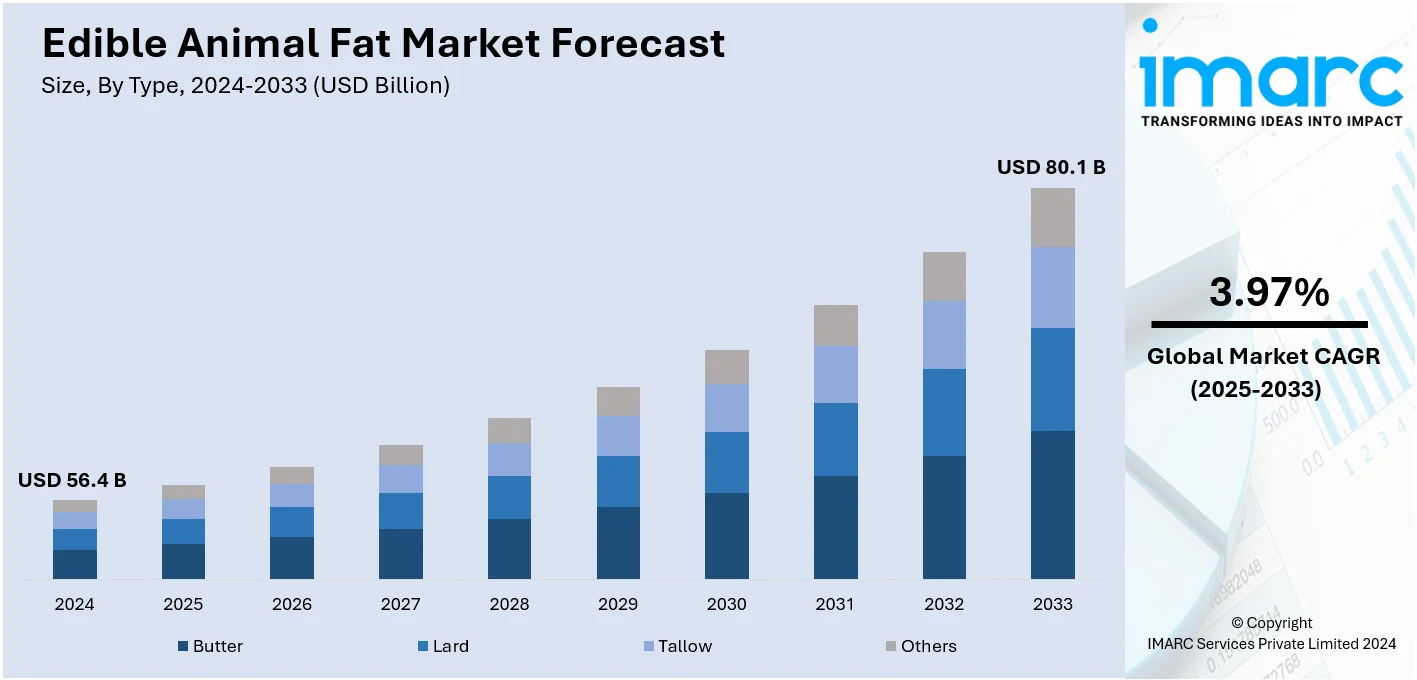

食用動物性脂肪の世界市場は、2024年に564億ドルと評価され、2033年には801億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率3.97%で成長する見込みです。北米が市場を牽引し、2024年には32.8%以上の市場シェアを占めています。

市場成長の主要因は、世界的な人口増加、食肉消費の増加、食品加工技術の急速な進歩、自然食品・オーガニック食品への需要の高まり、動物性脂肪の健康効果に対する意識向上です。加工食品の需要増、料理や製菓における動物性脂肪の多様性、植物油と比較した費用対効果も重要な推進力となっています。伝統料理や地域料理の人気も需要を後押しし、化粧品やバイオ燃料産業での利用拡大も市場機会を広げています。

製品革新も市場を形成しており、例えば2024年9月にはAll Things Butterがチョコレートバターの発売を発表しました。健康志向のトレンドが脂肪を必須栄養素と見なすようになり、持続可能で追跡可能な調達方法の利用可能性も市場拡大に貢献しています。

米国市場では、加工食品、焼き菓子、伝統的なアメリカ料理における動物性脂肪の需要が高まっています。ケトやパレオといった高脂肪・低炭水化物ダイエットへの関心も、動物性脂肪の栄養価への魅力を高めています。Kerrygoldが2024年8月に1ポンドバターを発売するなど、消費者の嗜好に応じた製品革新も進んでいます。バイオ燃料やペットフード製造への応用拡大、持続可能で地元産の食材への消費者志向も市場成長を促進しています。

市場トレンドとしては、世界人口の増加が食料需要を高め、手頃で入手しやすい食品としての食用動物性脂肪の需要を押し上げています。都市化に伴う食習慣の変化や、ファストフード・コンビニエンスミールの普及も市場を牽引しています。共働き世帯の増加による可処分所得の向上も、食肉消費ひいては動物性脂肪の消費を促進しています。

食肉消費の増加は、消費者の可処分所得の増加と食習慣の変化によって促進されています。これにより、動物性脂肪のコストが下がり、より入手しやすくなっています。揚げ物やソテーなど、動物性脂肪を活用する肉料理の人気も市場成長を後押ししています。レストランや食品メーカーなどの商業部門での食用動物性脂肪の消費増加も、市場に良い影響を与えています。

製造技術の急速な進歩も市場を強化しています。抽出・精製方法の革新により、高収率で高品質な製品が生まれ、幅広い用途が可能になっています。不純物や不快な風味を効率的に除去する現代技術の採用も市場を刺激しています。高度な分析と品質管理方法の利用は、厳格な食品安全基準への準拠を保証しています。飽和脂肪酸レベルを低減し、健康的な製品にするための研究開発も、市場に有利な成長機会を提供しています。

市場はタイプ、供給源、エンドユーザーに基づいて分類されています。タイプ別では、バターが2024年に約46.1%の市場シェアを占め、市場をリードしています。バターは、焼き物、揚げ物、スプレッド、風味増強剤など、幅広い料理用途で不可欠な存在であり、多くの家庭で定番となっています。特に焼き菓子においては、マーガリンや植物油では再現できない独特の風味と食感を与え、その独自の融解特性が生地の食感に貢献するため、家庭料理人やプロのシェフに好まれています。また、確立された供給網もバターの優位性を支えています。

食用動物性脂肪市場は、長い消費の歴史と確立された酪農インフラによる原材料の安定供給に支えられ、着実に成長しています。

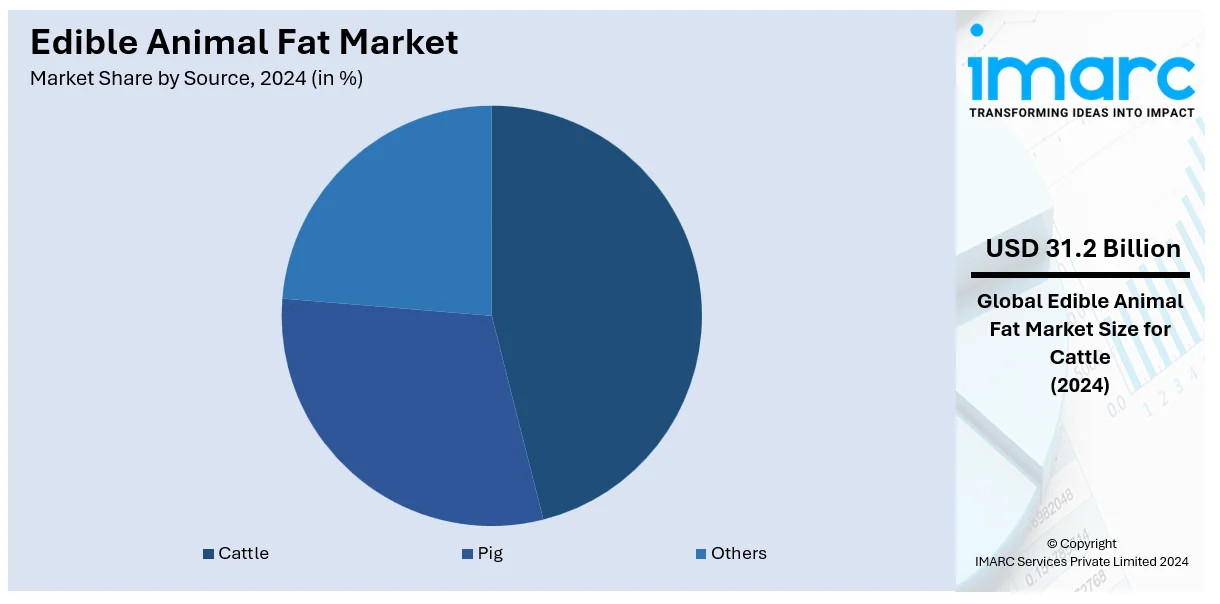

供給源別では、牛が2024年に市場シェアの約55.3%を占め、市場を牽引しています。牛由来のタロー、牛肉脂肪、バターは、料理から工業用途まで幅広く利用され、揚げ物、焼き物、風味付けに不可欠です。タローは石鹸やろうそく製造にも使われます。レンダリングや精製技術の進歩、牛の品種改良による高収率・高品質化、骨や皮などの副産物販売による経済的魅力も市場成長を後押ししています。

最終用途別では、食品産業が最大のシェアを占めます。タロー、ラード、バターは調理、ベーキング、揚げ物、風味付けに広く使われます。脂肪抽出・精製技術の進歩が食品産業の厳しい基準を満たす高品質な脂肪を提供し、消費者の風味や口当たりへの嗜好も需要を高めています。動物性脂肪は植物油より発煙点が高く、高温調理に適しているため、食品産業の効率向上にも貢献しています。

地域別では、北米が2024年に32.8%超の最大市場シェアを占めています。高い食肉(特に牛肉)消費量と肉中心の食文化がタローやバターの需要を促進。食品加工・脂肪抽出技術の進歩、成熟した農業食品産業による安定供給、動物性脂肪を取り入れた食品への消費者の嗜好変化も市場を強化しています。

米国市場は、食品加工、動物飼料、バイオディーゼル、オレオケミカル製造など多様な産業での利用が需要を牽引。ラードやタローは風味増強、食感改善、保存期間延長に貢献します。再生可能エネルギーとしてのバイオディーゼル需要も、動物性脂肪を費用対効果の高い原料として促進。植物性脂肪との競合やビーガン食への移行といった課題はあるものの、再生可能エネルギーと持続可能な食品生産への注力により、その重要性を維持しています。

アジア太平洋市場は、文化的、経済的、産業的要因が複合的に作用しています。伝統料理におけるラードやタローの利用、ライフスタイル変化と都市化による加工食品・調理済み食品(RTE)需要の増加が顕著です。中間層の拡大と可処分所得の増加は食肉消費を増やし、副産物としての動物性脂肪供給を押し上げています。工業化は石鹸、オレオケミカル、バイオディーゼルといった非食品用途での利用を促進。植物油に比べた手頃な価格も、価格に敏感なこの地域の市場で魅力的です。

欧州市場は、食品、エネルギー、産業部門の多様な要因に影響されます。多くの国で伝統的な食文化に動物性脂肪が不可欠であり、特に焼き菓子や揚げ物でその風味増強と食感改善の特性が重宝されています。

食用動物性脂肪市場は、食品産業における風味や食感の向上といった特性に加え、持続可能性と循環型経済への注目の高まりにより、非食品用途、特にバイオディーゼル生産での需要が拡大しています。欧州では、EU再生可能エネルギー指令(RED II)などの規制が、動物性脂肪を環境に優しく費用対効果の高いバイオ燃料原料として奨励しており、この分野の需要を押し上げています。国際エネルギー機関(IEA)によると、欧州のバイオ燃料需要は2023年から2028年の間に年間46億リットル増加すると予測されています。食肉産業における廃棄物削減と副産物利用の推進も市場成長に寄与し、天然で伝統的な食材への消費者トレンドも、特に高級・職人技の食品において動物性脂肪の利用をさらに後押ししています。

地域別に見ると、ラテンアメリカの食用動物性脂肪市場は、伝統的な料理習慣、産業用途、そして増大するエネルギー需要によって形成されています。IEAのデータでは、ブラジルの一次エネルギー需要は1990年以降倍増しています。ラードや獣脂は、風味を高め食感を改善する特性から、特に焼き菓子や揚げ物において地域料理で重要な役割を担っています。植物油と比較した手頃な価格が価格に敏感な分野での利用を促進し、石鹸生産、化粧品、バイオディーゼルなどの非食品用途にもその多様性が広がっています。再生可能エネルギーを推進する政府の取り組みに支えられた地域のバイオディーゼル産業の拡大が、主要な成長要因となっています。

中東およびアフリカの食用動物性脂肪市場は、伝統的な食習慣、産業需要、地域のエネルギーニーズに影響されています。獣脂などの動物性脂肪は、特に農村部や低所得地域において、手頃な価格、長い保存期間、入手しやすさから、料理や製菓に広く使用されています。石鹸生産やオレオケミカルなどの産業用途も需要を牽引しており、IMARC Groupの報告によると、GCCの浴用石鹸市場は2024年から2032年にかけて年平均成長率5.18%で成長すると見込まれています。また、一部のアフリカ諸国における再生可能エネルギー導入の取り組みに支えられたバイオディーゼル産業の拡大も、動物性脂肪の原料としての利用を促進しています。

食用動物性脂肪市場は、確立された企業と新興生産者の間で激しい競争が特徴です。企業は市場シェアを獲得するため、製品革新、持続可能な調達、および用途分野の拡大に注力しています。天然で高品質な脂肪に対する消費者需要の高まりは、生産者にサプライチェーンにおけるトレーサビリティと透明性を重視するよう促しています。戦略的提携、買収、事業拡大が市場プレゼンスを高めるためによく見られます。加工技術の進歩や、化粧品、ペットフード、バイオ燃料などの分野への多角化が競争環境を形成しています。原材料の価格変動や植物由来代替品の人気の高まりが市場参加者に圧力をかけ、品質を維持しつつ消費者トレンドに効果的に対応するための機敏な戦略の採用を余儀なくさせています。主要企業には、Baker Commodities Inc.、Cargill Inc.、Colyer Fehr Group、Piermen B.V.、Saria Limited、Ten Kate Holding B.V.などが挙げられます。

最新の動向としては、2024年にWestcombe Dairyがリーフファット由来のラード製品を発表しました。2023年8月には、Taranaki Bio Extractsが食品メーカー向けに高タンパク質、コラーゲン、グルコサミン、アミノ酸を豊富に含む牛肉骨ブロス・エキス製品「Butler」を発売。2023年4月にはOmscoが伝統的な製法で作られたオーガニック有塩バターを「Grass Roots Dairy Co」シリーズに追加しました。2022年12月にはKTC Ediblesが、英国の食品メーカー向けに、焼き物、揚げ物、ローストに適した滑らかな食感と低い融点を持つプレミアムイタリアンラード「Premio」を導入しています。

本レポートは、2019年から2033年までの食用動物性脂肪市場の様々なセグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定することで、ステークホルダーが競争環境を理解し、市場における主要企業の現在の位置付けを把握するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の食用動物性脂肪市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界の食用動物性脂肪市場の展望

5.1 過去および現在の市場トレンド (2019-2024年)

5.2 市場予測 (2025-2033年)

6 世界の食用動物性脂肪市場 – タイプ別内訳

6.1 バター

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024年)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033年)

6.2 ラード

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024年)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033年)

6.3 ヘット

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024年)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033年)

6.4 その他

6.4.1 過去および現在の市場トレンド (2019-2024年)

6.4.2 市場予測 (2025-2033年)

6.5 タイプ別の魅力的な投資提案

7 世界の食用動物性脂肪市場 – 原料別内訳

7.1 牛

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024年)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033年)

7.2 豚

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024年)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033年)

7.3 その他

7.3.1 過去および現在の市場トレンド (2019-2024年)

7.3.2 市場予測 (2025-2033年)

7.4 原料別の魅力的な投資提案

8 世界の食用動物性脂肪市場 – エンドユーザー別内訳

8.1 食品産業

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024年)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033年)

8.2 非食品産業

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024年)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033年)

8.3 エンドユーザー別の魅力的な投資提案

9 世界の食用動物性脂肪市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場推進要因

9.1.1.2 過去および現在の市場トレンド (2019-2024年)

9.1.1.3 タイプ別市場内訳

9.1.1.4 原料別市場内訳

9.1.1.5 エンドユーザー別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033年)

9.1.2 カナダ

9.1.2.1 市場推進要因

9.1.2.2 過去および現在の市場トレンド (2019-2024年)

9.1.2.3 タイプ別市場内訳

9.1.2.4 原料別市場内訳

9.1.2.5 エンドユーザー別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033年)

9.2 欧州

9.2.1 ドイツ

9.2.1.1 市場推進要因

9.2.1.2 過去および現在の市場トレンド (2019-2024年)

9.2.1.3 タイプ別市場内訳

9.2.1.4 原料別市場内訳

9.2.1.5 エンドユーザー別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033年)

9.2.2 フランス

9.2.2.1 市場推進要因

9.2.2.2 過去および現在の市場トレンド (2019-2024年)

9.2.2.3 タイプ別市場内訳

9.2.2.4 原料別市場内訳

9.2.2.5 エンドユーザー別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033年)

9.2.3 イギリス

9.2.3.1 市場推進要因

9.2.3.2 過去および現在の市場トレンド (2019-2024年)

9.2.3.3 タイプ別市場内訳

9.2.3.4 原料別市場内訳

9.2.3.5 エンドユーザー別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033年)

9.2.4 イタリア

9.2.4.1 市場推進要因

9.2.4.2 過去および現在の市場トレンド (2019-2024年)

9.2.4.3 タイプ別市場内訳

9.2.4.4 原料別市場内訳

9.2.4.5 エンドユーザー別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033年)

9.2.5 スペイン

9.2.5.1 市場推進要因

9.2.5.2 過去および現在の市場トレンド (2019-2024年)

9.2.5.3 タイプ別市場内訳

9.2.5.4 原料別市場内訳

9.2.5.5 エンドユーザー別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033年)

9.2.6 その他

9.2.6.1 過去および現在の市場トレンド (2019-2024年)

9.2.6.2 市場予測 (2025-2033年)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場促進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 タイプ別市場内訳

9.3.1.4 ソース別市場内訳

9.3.1.5 エンドユーザー別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 日本

9.3.2.1 市場促進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 タイプ別市場内訳

9.3.2.4 ソース別市場内訳

9.3.2.5 エンドユーザー別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 インド

9.3.3.1 市場促進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 タイプ別市場内訳

9.3.3.4 ソース別市場内訳

9.3.3.5 エンドユーザー別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 韓国

9.3.4.1 市場促進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 タイプ別市場内訳

9.3.4.4 ソース別市場内訳

9.3.4.5 エンドユーザー別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 オーストラリア

9.3.5.1 市場促進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 タイプ別市場内訳

9.3.5.4 ソース別市場内訳

9.3.5.5 エンドユーザー別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 インドネシア

9.3.6.1 市場促進要因

9.3.6.2 過去および現在の市場動向 (2019-2024)

9.3.6.3 タイプ別市場内訳

9.3.6.4 ソース別市場内訳

9.3.6.5 エンドユーザー別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2025-2033)

9.3.7 その他

9.3.7.1 過去および現在の市場動向 (2019-2024)

9.3.7.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場促進要因

9.4.1.2 過去および現在の市場動向 (2019-2024)

9.4.1.3 タイプ別市場内訳

9.4.1.4 ソース別市場内訳

9.4.1.5 エンドユーザー別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場促進要因

9.4.2.2 過去および現在の市場動向 (2019-2024)

9.4.2.3 タイプ別市場内訳

9.4.2.4 ソース別市場内訳

9.4.2.5 エンドユーザー別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024)

9.4.3.2 市場予測 (2025-2033)

9.5 中東およびアフリカ

9.5.1 市場促進要因

9.5.2 過去および現在の市場動向 (2019-2024)

9.5.3 タイプ別市場内訳

9.5.4 ソース別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033)

9.6 地域別魅力的な投資提案

10 世界の食用動物性脂肪市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要企業別市場シェア

10.4 市場プレイヤーのポジショニング

10.5 主要な成功戦略

10.6 競争ダッシュボード

10.7 企業評価象限

11 主要企業のプロファイル

11.1 Baker Commodities Inc.

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 Cargill Inc.

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 Colyer Fehr Group

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 Piermen B.V.

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 Saria Limited

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

11.6 Ten Kate Holding B.V.

11.6.1 事業概要

11.6.2 製品ポートフォリオ

11.6.3 事業戦略

11.6.4 SWOT分析

11.6.5 主要なニュースとイベント

これは企業の一部リストであり、完全なリストはレポートに記載されています。

12 世界の食用動物性脂肪市場 – 業界分析

12.1 促進要因、阻害要因、および機会

12.1.1 概要

12.1.2 促進要因

12.1.3 阻害要因

12.1.4 機会

12.1.5 影響分析

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 戦略的提言

14 付録

食用動物性脂肪とは、豚、牛、鶏などの動物の組織から抽出され、人間の食用に適するように加工された脂肪の総称です。その主成分はトリグリセリドであり、特に飽和脂肪酸を多く含むため、一般的に常温で固形または半固形の状態を保ちます。これにより、独特の風味やコク、そして優れた口溶けや食感をもたらし、料理に深みと満足感を与える特性を持っています。例えば、豚脂(ラード)、牛脂(ヘット)、鶏脂、そして乳脂肪(バター)などが代表的な例として挙げられます。これらは単なるエネルギー源としてだけでなく、食品の風味、食感、保存性を向上させる上で極めて重要な役割を担っています。

食用動物性脂肪には、その由来となる動物によって多種多様な種類が存在します。最も広く利用されているものの一つが、豚から得られる「豚脂(ラード)」です。これは、揚げ物や炒め物、中華料理、そして製菓・製パンにおいて、独特の風味とサクサクとした食感を与えるために不可欠です。次に、牛から得られる「牛脂(ヘット)」は、肉料理の風味付け、揚げ油、そして加工肉製品や一部の菓子類にも使われ、濃厚な旨味をもたらします。鶏から得られる「鶏脂(チキンオイル)」は、ラーメンやスープ、炒め物などに独特の旨味と香りを加え、料理のコクを深めます。また、牛乳から分離される「乳脂肪」は、バターや生クリームとして、パンや菓子、料理全般に欠かせない存在であり、その豊かな風味と滑らかな口当たりが特徴です。その他にも、アヒルやガチョウから得られる脂肪は、特定の高級料理や伝統料理で珍重され、独特の風味と香りを添えます。

これらの食用動物性脂肪は、食品産業および家庭料理において、非常に多岐にわたる用途で活用されています。調理油としては、揚げ物や炒め物に使用され、食材に香ばしさやコク、そして独特の風味を与えます。特にラードは中華料理や揚げパンなどで、ヘットはステーキやハンバーグの調理、フライドポテトの揚げ油として重宝されます。製菓・製パン分野では、バターやラードが生地の風味、食感、サクサク感やしっとり感を出すために不可欠であり、パイ生地やクッキー、パンなどに豊かな味わいをもたらします。加工食品においては、ソーセージ、ハム、インスタントラーメン、カレールー、スナック菓子などに幅広く配合され、製品の風味、口当たり、滑らかさ、そして保存性を向上させる役割を担っています。さらに、特定の料理の風味付けや、ソースやドレッシングのベースとしても利用され、料理全体の味わいを深めるのに貢献しています。

食用動物性脂肪の製造と利用には、その品質と安全性を確保するための様々な先進技術が関わっています。まず、動物組織から脂肪を効率的かつ衛生的に分離・抽出する「精製(レンダリング)」技術は、不純物や水分、タンパク質を取り除き、食用に適した純度の高い脂肪を得るために極めて重要です。脂肪の安定性を高め、保存性を向上させるためには、液状の脂肪を固形化する「水素添加」や、脂肪を融点の異なる成分に分ける「分別」といった加工技術が用いられることがあります。また、脂肪特有の不快な臭いを取り除く「脱臭」技術や、酸化による劣化(酸敗)を防ぐための「酸化防止剤添加」も、製品の品質と賞味期限を維持するために不可欠です。乳脂肪においては、水と油を均一に混ぜ合わせる「乳化技術」がバターやマーガリンの製造に用いられ、滑らかなテクスチャーを生み出します。これらの高度な技術により、安全で高品質、そして多様な用途に対応できる食用動物性脂肪が安定的に供給されています。