❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

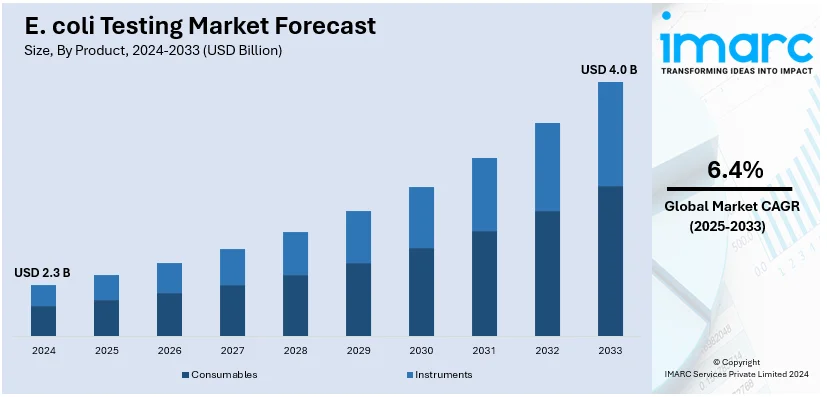

大腸菌検査の世界市場は、2024年に23億ドルと評価され、2033年には6.4%の年平均成長率(2025-2033年)で40億ドルに達すると予測されています。2024年には北米が35.8%以上の市場シェアを占め、厳しい規制、堅牢な医療インフラ、水・食品安全検査の需要拡大が市場を牽引しています。

市場拡大の主な要因は、水・食品媒介疾患に対する意識の高まり、水・食品安全に関する規制枠組みの厳格化、大腸菌アウトブレイクの増加です。これに加え、分子診断における技術革新と自動検査システムの利用拡大が市場成長をさらに促進しています。特に都市部における公衆衛生への注力も、先進的な検査インフラへの投資を促し、大腸菌検査ソリューションの採用を世界的に拡大させています。米国は、厳格な食品安全政策、強固な医療インフラ、食品媒介疾患に関する国民意識の向上により、世界市場で重要なシェアを占めています。例えば、2024年11月には、米国の主要なニンジン生産者であるGrimmway Farmsが、大腸菌アウトブレイクにより有機ベビーキャロットをリコールし、18州で39件の症例が発生しました。研究プロジェクトへの投資増加や迅速検査技術の進歩も市場拡大を後押ししています。

大腸菌検査市場の主要トレンドは以下の通りです。

1. **迅速診断テストの需要増加:** 胃腸感染症、特に大腸菌感染症における迅速診断の需要が高まっています。従来の培養法が同定に2週間かかるのに対し、Thermo FisherのTaqPath Enteric Bacterial Select PanelのようなPCRベースの新しい検査は、約2時間で結果を出します。これにより、医療提供者はより迅速に診断と治療を開始でき、患者の待ち時間や入院期間を短縮できます。この迅速な診断方法は、食品媒介疾患のアウトブレイクをタイムリーに制御し、感染拡大と影響を軽減する上で極めて重要です。また、一度に93検体を検査できるため、検査室のスループットが向上し、大量の臨床検体がある環境でも迅速な診断が可能になります。

2. **食品安全規制への注力強化:** 世界的に厳格化する食品安全規制が、高度な大腸菌検査ソリューションの需要を促進しています。規制当局は、食品生産および流通チェーンにおける汚染リスクを軽減するため、検査プロトコルへの準拠を重視しています。例えば、業界レポートによると、米国では大腸菌汚染により年間約73,000件の疾患、約2,200件の入院、61件の死亡が発生しています。この傾向は、信頼性と再現性のある結果を提供し、運用効率を最適化しながらコンプライアンスを確保する自動検査システムの採用を推進しています。消費者の食品安全と衛生に対する意識の高まりも、公衆衛生を保護し、ブランドの完全性を維持するために、業界が堅牢な検査フレームワークに投資することを奨励しています。

3. **ポイントオブケア(POC)検査の拡大:** 大腸菌のPOC検査は、PCR、LAMP、質量分析などの分子診断技術を通じて支持を拡大しており、水、食品、便検体中の病原体について迅速なオンサイト結果を提供します。特にPCRは、水や便検体からの大腸菌検出に不可欠であり、医療提供者がリアルタイムで感染症を診断し、治療を開始するためのより信頼性の高い方法を提供します。LAMP DNA増幅技術は、フィールドアプリケーションや資源が限られた環境に適したプロセスで、食品、便、環境サンプル中の大腸菌の存在をワンステップで検出できます。質量分析は、大腸菌などの細菌やウイルスのタイピングにも利用され、感染のサブタイプや発生源を詳細に研究します。IMS(免疫磁気分離)は、アウトブレイク研究に不可欠な環境水サンプルからの大腸菌O157:H7の回収率向上を促進します。CRISPR/Casプラットフォームやスマートフォンベースのデジタル手法を含むその他の新興技術は、大腸菌検出のアクセスしやすさと速度を向上させ、POC環境での分子診断の採用をさらに推進しています。これらの革新は、より効率的でタイムリーな診断に貢献し、特に緊急医療や遠隔地において、医療費を削減し、患者の転帰を改善します。

製品別では、消耗品が2024年に約83.7%の市場シェアを占め、市場をリードしています。この優位性は、検査利用頻度の高さと、汚染のない正確な結果を保証するための使い捨て品(培地、試薬、検査キットなど)の必要性によって主に推進されています。大腸菌アウトブレイクの増加に伴い、市場では検査室のワークフローに適合するすぐに使える検査キットの利用が拡大しています。自動化されたプレパッケージシステムなど、消耗品設計の進歩は精度と有効性の両方を向上させ、オンサイトおよびラボ検査に不可欠な要素として位置づけられています。

大腸菌検査市場は、検査タイプ、エンドユーザー、地域別に分析され、特定のセグメントが市場成長を牽引している。

検査タイプ別では、2024年に酵素基質法による環境検査が市場の約61.8%を占め、主導的役割を担う。この方法は、土壌や水中の大腸菌汚染を迅速かつ特異的に検出し、農業安全や都市水質検査などの重要な用途で実用的な評価を可能にする。酵素ベースの反応を利用し、費用対効果と使いやすさから、特に厳しい環境規制を持つ地域で広く導入されている。高度な検査インフラの必要性を低減しつつ信頼性を維持するため、環境検査戦略の要となっており、継続的な技術革新がこの分野の市場シェアをさらに強固にすると見込まれる。

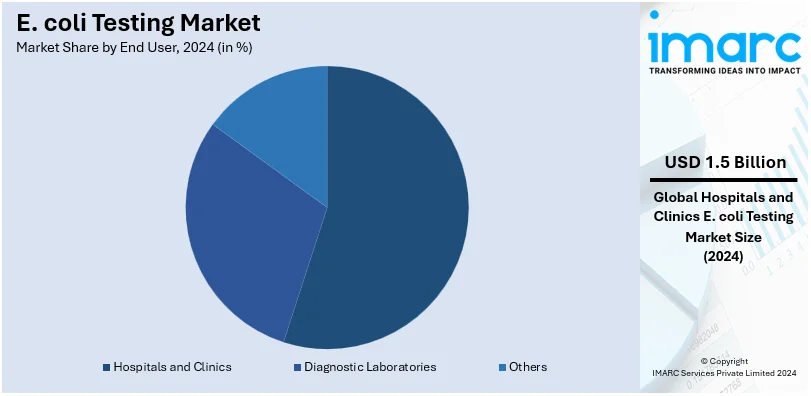

エンドユーザー別では、病院および診療所が2024年に市場の約65.8%を占める。これは、感染症の診断と管理におけるその重要な役割に起因する。これらの施設は、大腸菌関連疾患の症状を示す多数の患者に対応し、迅速かつ正確な診断サービスが求められる。医療関連感染症(HAIs)の蔓延、先進的な診断ツールや迅速検査技術の活用、世界的な食中毒の増加、感染管理と報告を義務付ける厳格な規制要件が、病院での大腸菌検査需要を強く後押ししている。

地域別では、北米が2024年に35.8%以上の最大市場シェアを占める。確立された医療インフラ、CDCやFDAなどの機関による強固な規制システム、厳格な食品安全枠組み、食中毒に対する消費者の意識向上、自動検出システムや迅速検査キットなどの技術革新が市場を牽引している。主要市場プレーヤーによる研究開発への多大な投資も、この地域の世界的優位性を強化している。大腸菌アウトブレイクの増加と公衆衛生確保のための予防措置への強い重点により、北米は世界の検査戦略のベンチマークを確立し続けている。

米国は北米市場の87.60%を占め、年間約26万5千件の感染と100人の死亡を引き起こす大腸菌感染症は公衆衛生上の重要な懸念事項である。志賀毒素産生性大腸菌(STEC)によるアウトブレイクや重症例が多く、特にO157:H7株がSTEC感染の約40%を占める。症状は下痢、腹部痙攣、吐き気、嘔吐、微熱などがあり、合併症として腎不全や溶血性尿毒症症候群(HUS)がある。大腸菌は尿路感染症(UTI)の80~90%の原因でもあり、食品安全、医療、水処理における検査需要は高まり続けている。

欧州の大腸菌検査市場は、厳格な食品安全規制と医療問題の増加により成長している。欧州疾病予防管理センター(ECDC)によると、2023年にはEUで第三世代セファロスポリン耐性大腸菌血流感染症の発生率が10万人あたり10.35件に達し、抗菌薬耐性(AMR)が深刻な問題となっている。STECのリスクも依然として高く、ECDCは適切な手洗い、食品調理、野菜の洗浄を推奨している。大腸菌は腸炎、尿路感染症、敗血症、新生児髄膜炎などの細菌感染症の主要な原因であり、高度な診断ツールの需要を高めている。特にドイツ、フランス、英国が需要と革新を牽引し、食品のトレーサビリティと持続可能性への注目が新しい検査技術への投資を促している。

アジア太平洋地域の大腸菌検査市場は、食品生産の増加と食品安全意識の高まりにより高い成長率を示す。中国の急速な都市化と工業型農業は、大腸菌感染症を含む食中毒を増加させている。インドでは2023年に500件以上の下痢性疾患アウトブレイクが報告され、患者サンプルから最も一般的に分離された細菌は大腸菌であった。政府と民間セクターは、特に食品・飲料企業向けに効率的な検査システムの導入に注力し、マルチプレックスPCRやラテラルフローイムノアッセイなどの新興技術が普及している。日本や韓国は食品輸出向けに、インドは国内向けに検査インフラを強化しており、アジア太平洋地域は市場成長の主要地域と見なされている。

E. coli検査市場は、食品安全への懸念の高まりと規制圧力の継続的な増加により、世界的に成長しています。

ラテンアメリカ地域では、食中毒の発生増加と食品安全への意識向上により、E. coli検査の需要が拡大しています。特にブラジルは食品生産・輸出の主要国であり、市場を牽引しています。2023年の報告によると、ブラジルにおける志賀毒素産生性大腸菌(STEC)の全体的な有病率は1%で、マトグロッソ州では9%、加熱処理済み食肉では8%と高い割合を示しています。ブラジル保健省は、国内消費および輸出の両方において食品安全要件を満たすための検査の必要性を強調しており、アルゼンチンやメキシコも食品安全と診断に投資を強化しています。この地域では、食品由来病原体への意識の高まりから、より迅速で自動化された検査ソリューションへの移行が進み、政府による厳しい規制や基準が高度な検査技術の需要を補完しています。また、地域内の協力、特に現地メーカーとグローバル企業の提携が、検査能力の向上を通じて市場成長を促進しています。

中東およびアフリカ地域でも、健康問題の増加と食品安全に関する規制要件の強化により、E. coli検査市場の成長が見込まれています。世界保健機関(WHO)によると、E. coli感染症を含む食中毒は、この地域で最も懸念される健康問題の一つであり、毎年増加しています。サウジアラビア保健省は2020年に1,270件の食中毒症例を報告し、政府はより強力な食品安全規制を施行するに至りました。南アフリカでは、家庭ベースの生産者が農産物を世界中に輸出しており、国際的な食品安全基準を満たすためにE. coli検査が重要となっています。さらに、この地域では検査インフラへの公的および私的投資が拡大しており、多様な地理的条件とインフラの課題が、特にポータブルで迅速な検査キットなどの新興技術の広範な採用を後押ししています。

競争環境は非常に激しく、主要企業は市場シェアを獲得するために革新と戦略的パートナーシップに注力しています。効率的で正確な診断への高まる需要に応えるため、先進的な迅速検査ソリューションの開発に積極的に投資が行われています。市場では、確立された企業とニッチなソリューションを提供する新興企業との間で激しい競争が繰り広げられており、規制政策の順守、技術革新、費用対効果が競争上の差別化を強化する要因となっています。多くの企業は、より広範な顧客基盤の進化する要求に対応するため、地理的範囲を拡大し、製品ラインを改善しており、このダイナミックな市場における競争をさらに激化させています。例えば、2024年7月にはバイオテクノロジー企業Aldenが、牛肉製品中のE. coli O157を効率的に検出できる新しい食品安全・品質検査法「Suspended Simultaneous Sandwich Assay」を発表しました。主要企業には、Accugen Laboratories Inc.、Alere Inc. (Abbott Laboratories)、BD (Becton Dickinson and Company)、bioMérieux、Bio-RAD Laboratories Inc.、Idexx Laboratories Inc.、Qiagen N.V.、Thermo Fisher Scientific Inc.などが挙げられます。

最新の動向としては、2024年11月にIDEXXがEPA承認のTecta B16機器を発売し、E. coliの検査結果を24時間から2時間に短縮し、水質監視の質を向上させました。2024年7月には、USDA-FSISがbioMérieuxのGENE-UP Pathogenic E. coli (PEC) アッセイを、濃縮サンプル中の志賀毒素産生性大腸菌検出の第一選択として採用し、推定陽性結果と製品保留時間の削減に貢献しています。また、2024年6月にはBecton Dickinson and Co.が、感染性下痢を引き起こす有害な腸内細菌を特定するための分子検査でFDA 510(k)承認を取得し、細菌感染症の診断検査を進展させました。

本レポートは、2019年から2033年までのE. coli検査市場の様々なセグメント、歴史的および現在の市場動向、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。分析の基準年は2024年で、予測期間は2025年から2033年です。製品(消耗品、機器)、検査タイプ(環境検査、臨床検査)、エンドユーザー(病院・診療所、診断ラボなど)、地域(アジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカ)別に市場を評価します。ステークホルダーは、市場の推進要因、課題、機会に関する最新情報、主要な地域市場および国レベルの市場の特定、ポーターのファイブフォース分析による競争レベルの評価、競争環境の理解といった恩恵を受けることができます。

1 はじめに

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界のE. Coli検査市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 消耗品

6.1.1 市場トレンド

6.1.2 市場予測

6.2 機器

6.2.1 市場トレンド

6.2.2 市場予測

7 検査タイプ別市場内訳

7.1 環境検査

7.1.1 市場トレンド

7.1.2 主要なタイプ

7.1.2.1 メンブレンろ過法 (MF)

7.1.2.2 多管発酵法 (MTF)

7.1.2.3 酵素基質法

7.1.3 市場予測

7.2 臨床検査

7.2.1 市場トレンド

7.2.2 主要なタイプ

7.2.2.1 ポリメラーゼ連鎖反応 (PCR) 検査

7.2.2.2 酵素免疫測定法 (EIA)

7.2.2.3 その他

7.2.3 市場予測

8 エンドユーザー別市場内訳

8.1 病院および診療所

8.1.1 市場トレンド

8.1.2 市場予測

8.2 診断検査機関

8.2.1 市場トレンド

8.2.2 市場予測

8.3 その他

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入者の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 Accugen Laboratories Inc.

14.3.1.1 企業概要

14.3.1.2 製品ポートフォリオ

14.3.2 Alere Inc. (Abbott Laboratories)

14.3.2.1 企業概要

14.3.2.2 製品ポートフォリオ

14.3.3 BD (Becton Dickinson and Company)

14.3.3.1 企業概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 bioMérieux (INSTITUT MERIEUX)

14.3.4.1 企業概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 Bio-RAD Laboratories Inc.

14.3.5.1 企業概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 Enzo Life Sciences Inc. (Enzo Biochem Inc.)

14.3.6.1 企業概要

14.3.6.2 製品ポートフォリオ

14.3.7 Idexx Laboratories Inc.

14.3.7.1 企業概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 Johnson & Johnson

14.3.8.1 企業概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 Meridian Bioscience Inc.

14.3.9.1 企業概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 Nanologix Inc.

14.3.10.1 企業概要

14.3.10.2 製品ポートフォリオ

14.3.11 Pro-Lab Diagnostics

14.3.11.1 企業概要

14.3.11.2 製品ポートフォリオ

14.3.12 Qiagen N.V.

14.3.12.1 企業概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

14.3.13 Thermo Fisher Scientific Inc.

14.3.13.1 企業概要

14.3.13.2 製品ポートフォリオ

14.3.13.3 財務状況

14.3.13.4 SWOT分析

図のリスト

図1: 世界: 大腸菌検査市場: 主要な推進要因と課題

図2: 世界: 大腸菌検査市場: 売上高 (10億米ドル), 2019-2024年

図3: 世界: 大腸菌検査市場: 製品別内訳 (%), 2024年

図4: 世界: 大腸菌検査市場: 検査タイプ別内訳 (%), 2024年

図5: 世界: 大腸菌検査市場: エンドユーザー別内訳 (%), 2024年

図6: 世界: 大腸菌検査市場: 地域別内訳 (%), 2024年

図7: 世界: 大腸菌検査市場予測: 売上高 (10億米ドル), 2025-2033年

図8: 世界: 大腸菌検査 (消耗品) 市場: 売上高 (百万米ドル), 2019年および2024年

図9: 世界: 大腸菌検査 (消耗品) 市場予測: 売上高 (百万米ドル), 2025-2033年

図10: 世界: 大腸菌検査 (機器) 市場: 売上高 (百万米ドル), 2019年および2024年

図11:世界:大腸菌検査(機器)市場予測:販売額(百万米ドル)、2025-2033年

図12:世界:大腸菌検査(環境検査)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:大腸菌検査(環境検査)市場予測:販売額(百万米ドル)、2025-2033年

図14:世界:大腸菌検査(臨床検査)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:大腸菌検査(臨床検査)市場予測:販売額(百万米ドル)、2025-2033年

図16:世界:大腸菌検査(病院・診療所)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:大腸菌検査(病院・診療所)市場予測:販売額(百万米ドル)、2025-2033年

図18:世界:大腸菌検査(診断検査機関)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:大腸菌検査(診断検査機関)市場予測:販売額(百万米ドル)、2025-2033年

図20:世界:大腸菌検査(その他のエンドユーザー)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:大腸菌検査(その他のエンドユーザー)市場予測:販売額(百万米ドル)、2025-2033年

図22:北米:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図23:北米:大腸菌検査市場予測:販売額(百万米ドル)、2025-2033年

図24:米国:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図25:米国:大腸菌検査市場予測:販売額(百万米ドル)、2025-2033年

図26:カナダ:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図27:カナダ:大腸菌検査市場予測:販売額(百万米ドル)、2025-2033年

図28:アジア太平洋:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図29:アジア太平洋:大腸菌検査市場予測:販売額(百万米ドル)、2025-2033年

図30:中国:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図31:中国:大腸菌検査市場予測:販売額(百万米ドル)、2025-2033年

図32:日本:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図33:日本:大腸菌検査市場予測:販売額(百万米ドル)、2025-2033年

図34:インド:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図35:インド:大腸菌検査市場予測:販売額(百万米ドル)、2025-2033年

図36:韓国:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図37:韓国:大腸菌検査市場予測:販売額(百万米ドル)、2025-2033年

図38:オーストラリア:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図39:オーストラリア:大腸菌検査市場予測:販売額(百万米ドル)、2025-2033年

図40:インドネシア:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図41:インドネシア:大腸菌検査市場予測:販売額(百万米ドル)、2025-2033年

図42:その他:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図43:その他:大腸菌検査市場予測:販売額(百万米ドル)、2025-2033年

図44:欧州:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図45:欧州:大腸菌検査市場予測:販売額(百万米ドル)、2025-2033年

図46:ドイツ:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図47:ドイツ:大腸菌検査市場予測:販売額(百万米ドル)、2025-2033年

図48:フランス:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図49:フランス:大腸菌検査市場予測:販売額(百万米ドル)、2025-2033年

図50:英国:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図51:英国:大腸菌検査市場予測:販売額(百万米ドル)、2025-2033年

図52:イタリア:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図53:イタリア:大腸菌検査市場予測:販売額(百万米ドル)、2025年~2033年

図54:スペイン:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図55:スペイン:大腸菌検査市場予測:販売額(百万米ドル)、2025年~2033年

図56:ロシア:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図57:ロシア:大腸菌検査市場予測:販売額(百万米ドル)、2025年~2033年

図58:その他:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図59:その他:大腸菌検査市場予測:販売額(百万米ドル)、2025年~2033年

図60:ラテンアメリカ:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図61:ラテンアメリカ:大腸菌検査市場予測:販売額(百万米ドル)、2025年~2033年

図62:ブラジル:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図63:ブラジル:大腸菌検査市場予測:販売額(百万米ドル)、2025年~2033年

図64:メキシコ:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図65:メキシコ:大腸菌検査市場予測:販売額(百万米ドル)、2025年~2033年

図66:その他:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図67:その他:大腸菌検査市場予測:販売額(百万米ドル)、2025年~2033年

図68:中東およびアフリカ:大腸菌検査市場:販売額(百万米ドル)、2019年および2024年

図69:中東およびアフリカ:大腸菌検査市場予測:販売額(百万米ドル)、2025年~2033年

図70:世界:大腸菌検査産業:SWOT分析

図71:世界:大腸菌検査産業:バリューチェーン分析

図72:世界:大腸菌検査産業:ポーターのファイブフォース分析

大腸菌検査とは、食品、飲料水、環境水、臨床検体などから、大腸菌またはその指標菌を検出・定量する一連の分析手法を指します。大腸菌はヒトや動物の腸管に常在する細菌ですが、一部の株は病原性を持ち、食中毒などの健康被害を引き起こす可能性があります。この検査の主な目的は、対象物の衛生状態や安全性を評価し、糞便汚染の有無や病原菌の潜在的な存在を示唆することにあります。特に、食品や水の安全管理において不可欠な検査です。

大腸菌検査には大きく分けて二つの種類があります。一つは「指標菌検査」で、一般大腸菌群、糞便系大腸菌群、そして大腸菌そのものを指標として検出します。これらの菌群は、糞便汚染の指標として広く用いられ、その存在は衛生管理の不備や他の病原菌が存在する可能性を示唆します。もう一つは「病原性大腸菌検査」で、特に健康被害を引き起こす特定の病原性大腸菌株(例:腸管出血性大腸菌O157、毒素原性大腸菌、侵襲性大腸菌など)を直接検出することを目的とします。これらの検査は、菌が産生する毒素や特定の遺伝子を標的とすることが多いです。

大腸菌検査は多岐にわたる分野で応用されています。最も一般的なのは「食品安全管理」で、生鮮食品、加工食品、調理済み食品、食品製造用水などの原材料から最終製品に至るまで、広範囲にわたる検査が行われます。これにより、食中毒のリスクを低減し、製品の品質を保証します。次に「水質管理」では、飲料水、プール水、河川水、排水などの環境水における衛生状態を監視し、公衆衛生の保護に貢献します。その他、「環境モニタリング」として土壌や表面の汚染評価、さらには「臨床診断」として患者の便検体から感染症の原因菌を特定する際にも利用されます。医薬品や化粧品の製造工程における品質管理にも不可欠です。

大腸菌検査には様々な技術が用いられています。伝統的な手法としては「培養法」があり、寒天培地を用いた平板培養法や、液体培地を用いた最確数(MPN)法が一般的です。近年では、操作が簡便な簡易培地(ペトリフィルム、コンパクトドライなど)も広く利用されています。より迅速かつ高感度な検出を可能にする「分子生物学的手法」としては、特定の遺伝子を増幅するPCR法やリアルタイムPCR法が挙げられます。これらは病原性大腸菌の迅速な特定に特に有効です。また、特定の抗原や毒素を検出する「免疫学的手法」(ELISA法、イムノクロマト法など)も開発されており、迅速検査キットとして活用されています。これらの技術は、検査の効率化と精度向上に大きく貢献しています。