❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

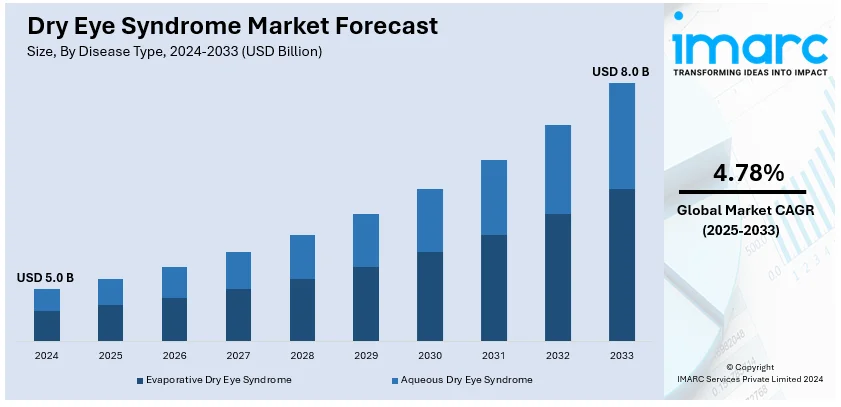

世界のドライアイ症候群市場は、2024年に50億米ドルと評価され、2033年までに80億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)4.78%で成長する見込みです。現在、北米が市場を牽引しており、2024年には55.0%以上の市場シェアを占めています。北米市場の成長を促進する主な要因としては、高齢者人口の増加、あらゆる年齢層におけるスクリーンタイムの増大、環境汚染の進行、そして消費者によるヘルスケア支出の増加が挙げられます。

市場成長の主要な推進要因は多岐にわたります。まず、高齢者人口の増加が挙げられます。加齢に伴い涙の生成能力が低下するため、ドライアイ症候群は高齢者層でより一般的です。世界的に平均寿命が延びていることも、この傾向を加速させています。また、高齢者は慢性疾患にかかりやすく、その治療薬の副作用がドライアイ症状を悪化させることもあります。これにより、潤滑点眼薬、処方薬、専門的な眼科ケアサービスなど、ドライアイ症候群の診断と治療に対する需要が高まっています。

次に、スクリーンタイムの増加が市場拡大の大きな要因です。スマートフォン、タブレット、コンピューターモニターなどのデジタルデバイスの普及と、リモートワーク文化の台頭により、人々は長時間スクリーンに接するようになっています。これにより、瞬きの回数が減少し、目の乾燥を引き起こします。特に若年層においても、スクリーンタイムの増加とドライアイ症候群の症状との間に強い関連性が示されており、デジタル眼精疲労によるドライアイ治療への需要が高まっています。これには、市販の人工涙液、処方治療薬、デジタル眼精疲労軽減デバイスへの消費者支出の増加が寄与しています。

さらに、環境汚染もドライアイ症候群市場の拡大に重要な役割を果たしています。世界人口の約90%が汚染された空気にさらされていると推定されており、急速に工業化が進む地域では、汚染された空気や異常気象がドライアイ症状を悪化させています。空気中の汚染粒子は目のデリケートな組織を刺激し、ドライアイ症状を誘発または悪化させます。また、清掃用品や塗料などから放出される揮発性有機化合物(VOCs)を含む室内汚染物質も、室内の空気の質を低下させ、目の刺激や乾燥を引き起こします。アレルギー体質の人は、汚染された環境によるアレルギー反応がドライアイ症状を引き起こすこともあります。気候変動による気象パターンや湿度レベルの変化も、涙の蒸発率に影響を与え、特に乾燥地域でドライアイ症状を悪化させます。

治療ソリューションと診断ツールの進歩も市場を後押ししています。新しい処方点眼薬、人工涙液、医療機器などの開発が進み、早期発見と治療が促進されています。ヘルスケア支出の増加と目の健康に対する意識向上も、市場成長を支える要因です。米国は、高齢者人口における眼疾患の高い有病率を背景に、主要な市場牽引者として際立っています。米国のドライアイ症候群市場は、2032年までに38億米ドルに達すると予測されています。同国は、強固なヘルスケアシステムと広範な眼科ケア保険適用、そして米国検眼協会(AOA)のような団体による教育プログラムや啓発活動を通じて、先進的な診断・治療ソリューションの導入を促進しています。

疾患タイプ別では、蒸発型ドライアイ症候群が市場をリードしており、2024年には約75.5%の市場シェアを占めています。この疾患は、その複雑な性質と高い発生率から最も一般的な疾患カテゴリーであり、デジタルスクリーンの長時間使用、エアコンへの依存、環境中の汚染物質への曝露といった現代のライフスタイルによって悪化します。

眼疾患市場は、高齢化、診断技術の進歩、眼の健康意識の高まりにより、世界的に一般的な眼症候群である眼乾燥症候群(EDES)の需要が拡大しています。EDESは慢性疾患であるため、抗炎症薬、人工涙液、温熱脈動装置などの治療選択肢の需要が高まっています。

薬剤タイプ別分析では、抗炎症薬が2024年に市場シェアの約53.3%を占め、市場をリードしています。炎症はドライアイ症候群、ぶどう膜炎、アレルギー性結膜炎など多くの眼疾患の主要な要因であり、これらの薬剤は不快感、腫れ、赤みを効果的に軽減し、迅速な症状緩和を提供します。シクロスポリン、コルチコステロイド、非ステロイド性抗炎症薬(NSAID)などが含まれます。高齢化、スクリーン時間の延長、環境刺激物に関連する慢性眼疾患の発生率増加により、抗炎症療法の需要は高まっています。持続放出型や防腐剤不使用の選択肢など、薬剤製剤の改良も治療効果と患者の服薬遵守を向上させています。眼の健康問題に対する意識の高まりと、処方薬および市販薬(OTC)の両方での入手可能性が、その市場シェアをさらに支えています。

製品別分析では、液体点眼薬が2024年に市場シェアの約59.3%を占め、市場を牽引しています。液体点眼薬は、幅広い眼疾患に対する汎用性、有効性、使いやすさから、最も人気のある製品カテゴリーです。患者は、特に乾燥、刺激、炎症に対して、即座の症状緩和のための非侵襲的な解決策として液体点眼薬を好みます。感染症用の抗生物質点眼薬、アレルギー用の抗ヒスタミン薬、ドライアイ用の人工涙液など、多様な製品が提供されています。環境要因、デジタルスクリーンの使用、高齢化人口によって引き起こされるドライアイ症候群などの疾患の発生率増加により、これらの治療法の需要が高まっています。多回投与バイアルや防腐剤不使用の代替品を含む製剤開発も、使用の利便性と安全性を向上させています。処方薬と市販薬の両方での入手可能性と費用対効果が、その優位性をさらに強化しています。

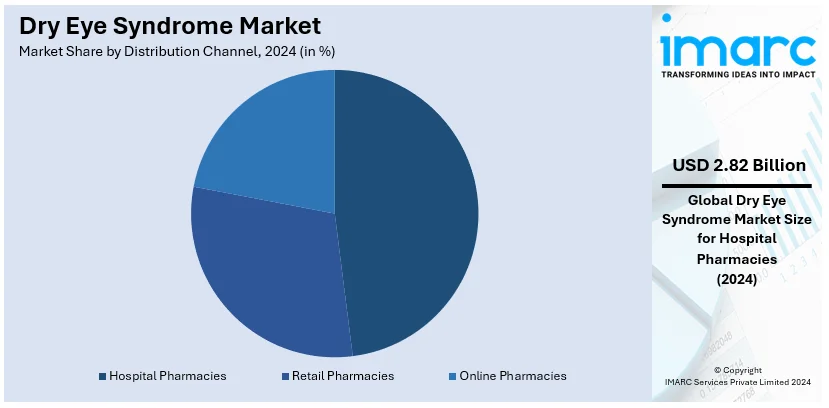

流通チャネル別分析では、病院薬局が2024年に市場シェアの約56.3%を占め、市場をリードしています。病院薬局は、専門的な眼科治療を提供し、処方薬へのアクセスを保証する上で重要な役割を果たしています。眼科医が病院で眼症候群を診断し、治療計画を立てることが多いため、抗生物質、抗炎症薬、高度な治療法などの推奨される医薬品の主要な供給源となっています。これらの薬局は、特に緊急または重篤な状況において、必要な医薬品への迅速なアクセスを提供する利点があります。病院薬局は、厳格な品質基準を維持し、複雑な状況に対応する配合製剤などの多様な専門製品を提供することで評判です。慢性眼疾患の発生率増加と、診断および治療のための入院の増加が、病院薬剤師への依存をさらに促進しています。

地域別分析では、北米が2024年に55.0%以上の最大の市場シェアを占めています。北米は、高度な医療システム、眼疾患の高い発生率、研究開発への多額の支出により、眼症候群市場を支配しています。高齢化人口、デジタルスクリーンの広範な使用、汚染やエアコンなどの環境要因により、この地域ではドライアイ症候群などの疾患の有病率が増加しています。さらに、北米には眼科に特化した病院やクリニックの堅固なネットワークがあり、迅速な診断と治療を促進しています。主要な製薬企業の存在と、高度な治療法や診断機器などの眼科ケア製品の継続的な進歩も市場を牽引しています。高い医療費、広範な保険適用、眼の健康に対する国民意識の高まりも重要な役割を果たしています。

米国ドライアイ症候群市場は、2024年に北米市場シェアの89%以上を占めています。これは、ドライアイ疾患の高い有病率、高度な医療インフラ、多額の研究開発投資によって推進されています。XiidraやRestasisなどのFDA承認治療薬を含む製薬イノベーションが市場成長を促進しています。遠隔医療プラットフォームも診断と治療にますます利用されています。国立眼科研究所による視覚関連研究への資金提供などの政府の取り組みも、この市場をさらに強化しています。AllerganやNovartisなどの主要企業は、後者のFDA承認CEQUAを含む新しい治療法の開発を進めており、市場の成長を後押ししています。

欧州ドライアイ症候群市場は、高齢化人口とスクリーン時間の増加により、欧州全体で症例が増加しており、好影響を受けています。CEマーク承認などのEUの規制枠組みは、2020年に市場に参入したCEQUAを含む新しい治療法の利用を促進しています。欧州ドライアイ協会が推進するような啓発キャンペーンは、早期診断と管理を呼びかけています。TearLab Osmolarity Systemなどの新しい診断技術が、より正確な評価のために採用されています。SantenやThéaなどの企業は、長期的な患者の安全性を考慮し、防腐剤不使用の点眼薬のポートフォリオを拡大しています。

ドライアイ症候群市場は、都市化、ライフスタイルの変化、高い医療投資などを背景に世界的に成長している。

アジア太平洋地域では、高齢化と先進医療技術(日本)、高齢化と眼疾患の高い有病率(中国)が市場拡大を牽引している。日本は「Vision 2030」で眼科医療の改善を目指し、中国では国家薬品監督管理局が新しい治療法を承認している。モバイルヘルスアプリとウェアラブル診断も個別化治療を促進し、市場成長に寄与している。

ラテンアメリカでは、医療アクセスの向上と慢性疾患の増加が市場を拡大。遠隔医療、特に遠隔地での導入が進み、診断とフォローアップが改善されている。コスタリカはドライアイ治療を求める国際患者を惹きつけ、医療観光の収益源となっている。アレルガンの「Restasis」が市場で強い地位を占める一方、現地メーカーは低コストの後発品開発を進めている。

中東・アフリカ地域では、医療投資の増加と乾燥気候における疾患有病率の高さが成長要因となっている。Orbis Internationalなどの非政府組織がアフリカ各国政府と協力し、眼科医療へのアクセス向上に努めている。例えば、エチオピアでは2023年にトラコーマ撲滅のため880万回以上の抗生物質が投与され、40万回以上の地域眼科検診が実施された。遠隔医療も普及し、早期診断を促進している。

競争環境では、主要企業が多様なドライアイ症候群に対応するため、新製剤、デバイス、治療法の開発に投資している。研究機関、製薬会社、医療提供者との連携を強化し、新製品開発と市場拡大を加速。革新的な技術を持つ小規模企業を買収し、製品ポートフォリオを多様化し競争優位性を確立している。また、医療従事者と一般市民向けに早期診断と効果的な治療の重要性を啓発するキャンペーンを展開し、市場収益を増加させている。製造拠点の設立、流通チャネルの拡大、パートナーシップにも注力し、各地域の需要に応えている。主要企業にはAkorn、Alimera Science、Allergan、Bausch + Lomb、Novartis、Santen Pharmaceuticalなどが挙げられる。

最近の動向として、2024年6月にはOculis Holding AGが抗TNFα生物学的点眼薬licaminlimabの第2b相試験で良好な結果を発表し、ドライアイ疾患の潜在的治療法としての有効性と安全性が示された。2024年5月にはNordic Pharma, Inc.が米国でFDA承認済みのドライアイ治療薬「LACRIFILL Canalicular Gel」を発売。これは架橋ヒアルロン酸誘導体を用いて涙液排出を一時的に遮断する。

本レポートは、2024年を基準年とし、2019年から2024年までの過去データと2025年から2033年までの予測期間を対象とする。市場の歴史的傾向、見通し、推進要因、課題、セグメント別評価を網羅。対象疾患タイプは蒸発型と涙液減少型、薬剤タイプは抗炎症薬、潤滑点眼薬、自己血清点眼薬、製品タイプは点眼液、ゲル、ワイプ、眼軟膏など。流通チャネルは病院薬局、小売薬局、オンライン薬局。アジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカの各地域をカバーし、主要企業の詳細なプロファイルも提供する。

ステークホルダーにとって、本レポートは市場セグメントの包括的な定量的分析、市場動向、予測、市場ダイナミクスを提供する。市場の推進要因、課題、機会に関する最新情報、主要および急成長地域市場のマッピング、ポーターの5フォース分析による競争レベルと魅力度の評価、競争環境の理解に役立つ。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要業界トレンド

5 世界のドライアイ症候群市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 疾患タイプ別市場内訳

5.5 薬剤タイプ別市場内訳

5.6 製品別市場内訳

5.7 流通チャネル別市場内訳

5.8 地域別市場内訳

5.9 市場予測

6 疾患タイプ別市場内訳

6.1 蒸発亢進型ドライアイ症候群

6.1.1 市場トレンド

6.1.2 市場予測

6.2 涙液減少型ドライアイ症候群

6.2.1 市場トレンド

6.2.2 市場予測

7 薬剤タイプ別市場内訳

7.1 抗炎症薬

7.1.1 市場トレンド

7.1.2 市場予測

7.2 潤滑点眼薬

7.2.1 市場トレンド

7.2.2 市場予測

7.3 自己血清点眼薬

7.3.1 市場トレンド

7.3.2 市場予測

8 製品別市場内訳

8.1 点眼液

8.1.1 市場トレンド

8.1.2 市場予測

8.2 ゲル

8.2.1 市場トレンド

8.2.2 市場予測

8.3 液体ワイプ

8.3.1 市場トレンド

8.3.2 市場予測

8.4 眼軟膏

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 流通チャネル別市場内訳

9.1 病院薬局

9.1.1 市場トレンド

9.1.2 市場予測

9.2 小売薬局

9.2.1 市場トレンド

9.2.2 市場予測

9.3 オンライン薬局

9.3.1 市場トレンド

9.3.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 市場トレンド

10.1.2 市場予測

10.2 欧州

10.2.1 市場トレンド

10.2.2 市場予測

10.3 アジア太平洋

10.3.1 市場トレンド

10.3.2 市場予測

10.4 中東およびアフリカ

10.4.1 市場トレンド

10.4.2 市場予測

10.5 ラテンアメリカ

10.5.1 市場トレンド

10.5.2 市場予測

11 世界のドライアイ症候群産業:SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 世界のドライアイ症候群産業:バリューチェーン分析

13 世界のドライアイ症候群産業:ポーターの5フォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 世界のドライアイ症候群産業:価格分析

14.1 価格指標

14.2 価格構造

14.3 マージン分析

15 製造プロセス

15.1 製品概要

15.2 原材料要件

15.3 製造プロセス

15.4 主要な成功要因とリスク要因

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロフィール

16.3.1 Akorn Operating Company LLC

16.3.2 Alimera Science

16.3.3 Allergan plc.

16.3.4 Auven Therapeutics

16.3.5 Bausch + Lomb Incorporated

16.3.6 GlaxoSmithKline plc

16.3.7 Nicox S.A.

16.3.8 Novartis AG

16.3.9 大塚ホールディングス株式会社

16.3.10 参天製薬株式会社

図目次

図1:世界のドライアイ症候群市場:主な推進要因と課題

図2:世界のドライアイ症候群市場:販売額(10億米ドル)、2019-2024年

図3:世界のドライアイ症候群市場:疾患タイプ別内訳(%)、2024年

図4:世界のドライアイ症候群市場:薬剤タイプ別内訳(%)、2024年

図5:世界のドライアイ症候群市場:製品別内訳(%)、2024年

図6:世界のドライアイ症候群市場:流通チャネル別内訳(%)、2024年

図7:世界のドライアイ症候群市場:地域別内訳(%)、2024年

図8:世界のドライアイ症候群市場予測:販売額(10億米ドル)、2025-2033年

図9:世界のドライアイ症候群(蒸発型)市場:販売額(100万米ドル)、2019年および2024年

図10:世界のドライアイ症候群(蒸発型)市場予測:販売額(100万米ドル)、2025-2033年

図11:世界のドライアイ症候群(涙液減少型)市場:販売額(100万米ドル)、2019年および2024年

図12:世界のドライアイ症候群(涙液減少型)市場予測:販売額(100万米ドル)、2025-2033年

図13:世界のドライアイ症候群(抗炎症薬)市場:販売額(100万米ドル)、2019年および2024年

図14:世界のドライアイ症候群(抗炎症薬)市場予測:販売額(100万米ドル)、2025-2033年

図15:世界のドライアイ症候群(潤滑点眼薬)市場:販売額(100万米ドル)、2019年および2024年

図16:世界のドライアイ症候群(潤滑点眼薬)市場予測:販売額(100万米ドル)、2025-2033年

図17:世界のドライアイ症候群(自己血清点眼薬)市場:販売額(100万米ドル)、2019年および2024年

図18:世界のドライアイ症候群(自己血清点眼薬)市場予測:販売額(100万米ドル)、2025-2033年

図19:世界のドライアイ症候群(液体点眼薬)市場:販売額(100万米ドル)、2019年および2024年

図20:世界のドライアイ症候群(液体点眼薬)市場予測:販売額(100万米ドル)、2025-2033年

図21:世界のドライアイ症候群(ゲル)市場:販売額(100万米ドル)、2019年および2024年

図22:世界のドライアイ症候群(ゲル)市場予測:販売額(100万米ドル)、2025-2033年

図23:世界のドライアイ症候群(液体ワイプ)市場:販売額(100万米ドル)、2019年および2024年

図24:世界のドライアイ症候群(液体ワイプ)市場予測:販売額(100万米ドル)、2025-2033年

図25:世界のドライアイ症候群(眼軟膏)市場:販売額(100万米ドル)、2019年および2024年

図26:世界のドライアイ症候群(眼軟膏)市場予測:販売額(100万米ドル)、2025-2033年

図27:世界のドライアイ症候群(その他の製品)市場:販売額(100万米ドル)、2019年および2024年

図28:世界のドライアイ症候群(その他の製品)市場予測:販売額(100万米ドル)、2025-2033年

図29:世界のドライアイ症候群(病院薬局)市場:販売額(100万米ドル)、2019年および2024年

図30:世界のドライアイ症候群(病院薬局)市場予測:販売額(100万米ドル)、2025-2033年

図31:世界のドライアイ症候群(小売)市場:販売額(100万米ドル)、2019年および2024年

図32:世界のドライアイ症候群(小売)市場予測:販売額(100万米ドル)、2025-2033年

図33:世界のドライアイ症候群(オンライン薬局)市場:販売額(100万米ドル)、2019年および2024年

図34:世界のドライアイ症候群(オンライン薬局)市場予測:販売額(100万米ドル)、2025-2033年

図35: 北米: ドライアイ症候群市場: 販売額(百万米ドル)、2019年および2024年

図36: 北米: ドライアイ症候群市場予測: 販売額(百万米ドル)、2025年~2033年

図37: 欧州: ドライアイ症候群市場: 販売額(百万米ドル)、2019年および2024年

図38: 欧州: ドライアイ症候群市場予測: 販売額(百万米ドル)、2025年~2033年

図39: アジア太平洋: ドライアイ症候群市場: 販売額(百万米ドル)、2019年および2024年

図40: アジア太平洋: ドライアイ症候群市場予測: 販売額(百万米ドル)、2025年~2033年

図41: 中東・アフリカ: ドライアイ症候群市場: 販売額(百万米ドル)、2019年および2024年

図42: 中東・アフリカ: ドライアイ症候群市場予測: 販売額(百万米ドル)、2025年~2033年

図43: ラテンアメリカ: ドライアイ症候群市場: 販売額(百万米ドル)、2019年および2024年

図44: ラテンアメリカ: ドライアイ症候群市場予測: 販売額(百万米ドル)、2025年~2033年

図45: 世界: ドライアイ症候群産業: SWOT分析

図46: 世界: ドライアイ症候群産業: バリューチェーン分析

図47: 世界: ドライアイ症候群産業: ポーターのファイブフォース分析

図48: ドライアイ症候群製造: プロセスフロー

ドライアイ症候群は、眼表面の多因子性疾患であり、涙液層の恒常性喪失を特徴とします。これにより、眼の不快感、異物感、目の疲れ、かすみ目といった視覚障害が生じ、日常生活の質を低下させることがあります。主な原因としては、涙液層の不安定性、涙液浸透圧の上昇、眼表面の炎症、神経異常などが複雑に絡み合って発症すると考えられています。

種類としては、大きく分けて二つに分類されます。一つは「涙液減少型ドライアイ」で、涙腺からの涙液分泌が不足するために起こります。加齢やシェーグレン症候群などが原因となることがあります。もう一つは「蒸発亢進型ドライアイ」で、マイボーム腺機能不全(MGD)による油層の質の低下や、まばたきの減少などにより涙液が過度に蒸発することで生じます。実際には、これら両者が混在する「混合型」が最も多く見られます。

この疾患の診断には、問診による自覚症状の確認が不可欠です。客観的な検査としては、涙液層破壊時間(BUT)測定、シルマー試験による涙液分泌量測定、フルオレセイン染色やリサミン緑染色を用いた角膜・結膜上皮の障害評価、マイボグラフィーによるマイボーム腺の形態観察などが行われます。治療には、涙液を補給する人工涙液やヒアルロン酸点眼液が基本です。炎症が関与している場合には、免疫抑制点眼薬やステロイド点眼薬が用いられます。涙液の排出を物理的に抑制する涙点プラグの挿入や、マイボーム腺機能不全に対する温罨法、IPL(光線力学療法)なども効果的です。加湿器の使用やエアコンの風を避けるなど、環境改善も重要な治療の一環です。

関連技術としては、診断面では、涙液浸透圧測定装置や非侵襲性涙液層破壊時間測定装置、高解像度マイボグラフィー装置などが進化しています。治療面では、マイボーム腺機能不全に対するIPL治療器や、温熱脈動システム(例:LipiFlow)といった先進的な治療機器が普及しています。重症のドライアイに対しては、自己血清点眼液の調製技術や、特殊な強膜レンズの活用が進められています。将来的には、幹細胞を用いた再生医療アプローチなど、より根本的な治療法の研究も活発に行われています。これらの技術は、ドライアイ症候群のより正確な診断と、患者さんの状態に応じた個別化された効果的な治療の提供に貢献しています。