❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

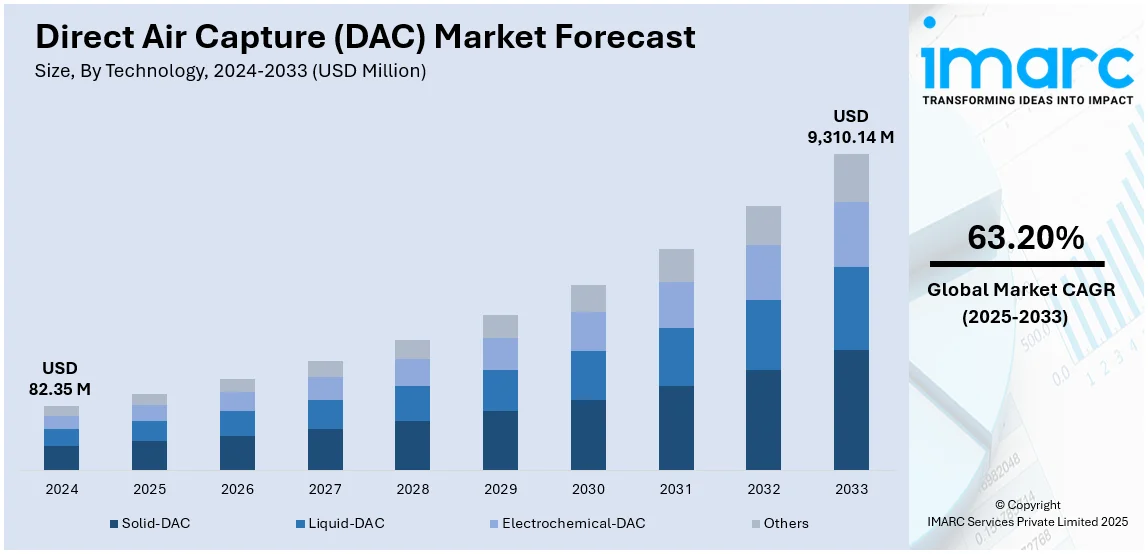

直接空気回収(DAC)市場は、2024年の8235万ドルから2033年には93億1014万ドルへと、2025年から2033年にかけて年平均成長率63.20%で急成長すると予測されています。2024年には北米が市場の44.46%以上を占め、政府の強力なインセンティブ、技術革新、多額の投資、企業の持続可能性へのコミットメント、そしてDAC導入を支援する炭素クレジット市場の拡大が成長を牽引しています。

多くの企業が野心的なネットゼロ目標を設定し、運用上の排出削減を超えた排出量除去・相殺を求めています。DACは、航空、セメント、鉄鋼など、排出量を完全に排除できない産業にとってスケーラブルな解決策を提供します。企業は炭素除去クレジットの長期契約を結び、DACサービスへの需要を確保しています。研究開発の進展により、CO₂をより効果的に捕捉する吸着剤や溶媒が改善され、DACの効率が向上しています。自動化、AIによるプロセス最適化、再生可能エネルギーの統合といった革新は運用コストを削減し、DACをよりエネルギー効率が高く、商業的に魅力的なものにしています。

ボランタリー炭素市場も拡大しており、DAC由来のクレジットは高品質で検証可能な除去ソリューションとして認識され、需要が増加しています。米国は、吸着材、溶媒ベースの捕捉方法、コスト削減とスケーラビリティ向上のための省エネプロセスへの大手企業による投資が増加しているため、市場の重要なセグメントです。2024年には、米国エネルギー省が中・大規模DAC施設を支援するために18億ドルの資金提供を発表し、商業化、技術革新、炭素除去インフラの強化、経済機会の創出を促進しています。

DAC市場の主なトレンドは以下の通りです。

1. **炭素利用・貯蔵インフラの拡大:** 捕捉されたCO₂の利用経路(合成燃料、化学品、材料)が増加し、商業的実現可能性を高めています。専用の炭素貯蔵サイトや強化油回収(EOR)事業の拡大、CO₂パイプラインなどの輸送インフラへの投資もDACベースのCO₂供給需要を創出しています。2024年には、Heimdal Inc.が米国最大の稼働中のDAC施設「Bantam」(年間5,000トン捕捉)をオクラホマ州で稼働させました。

2. **低コスト・高効率プロセスの開発:** 吸着材やシステム設計の改善により、エネルギー強度が低減され、DAC運用がより持続可能でスケーラブルになっています。電気化学的・膜分離などの低エネルギー再生技術、廃熱や地熱エネルギーの統合が進んでいます。2023年には、Carbyonがエネルギー使用量を2,500 kWh/トン未満に削減する高速スイング炭素捕捉プロセスを発表し、100ドル/トン以下のコスト目標達成を目指しています。

3. **地域主導の炭素除去イニシアティブ:** 各地の政府機関、コミュニティ、地域開発公社が、経済成長、雇用創出、気候変動対策のためにDACプロジェクトを支援しています。これにより、技術プロバイダーと地域ステークホルダー間のパートナーシップが促進され、DACの展開が地域の持続可能性目標と整合するようになります。例えば、2024年にはSpiritusがニューメキシコ州の先住民居留地で年間1,000トン規模のパイロットDAC施設を2025年に稼働させることを発表しました。

市場は技術、エネルギー源、用途、最終用途に基づいて分類されています。技術別では、固体DACが2024年に57.2%の市場シェアを占め、最大のセグメントです。その高効率性、低エネルギー使用量、スケーラビリティ、迅速な再生、費用対効果、再生可能エネルギー源との統合性が優位性をもたらしています。エネルギー源別では、電力が2024年に57.5%の市場シェアを占め、最大のセグメントです。その汎用性、再生可能エネルギーシステム(特に太陽光や風力)との統合性、低炭素フットプリント、効率的な運用スケーリング能力が主要な要因となっています。

DAC市場では、グリッドインフラの改善、エネルギー貯蔵技術の進歩、クリーンエネルギー源との統合、エネルギー効率の向上により、電力駆動システムが主要なエネルギー源として優位に立っている。

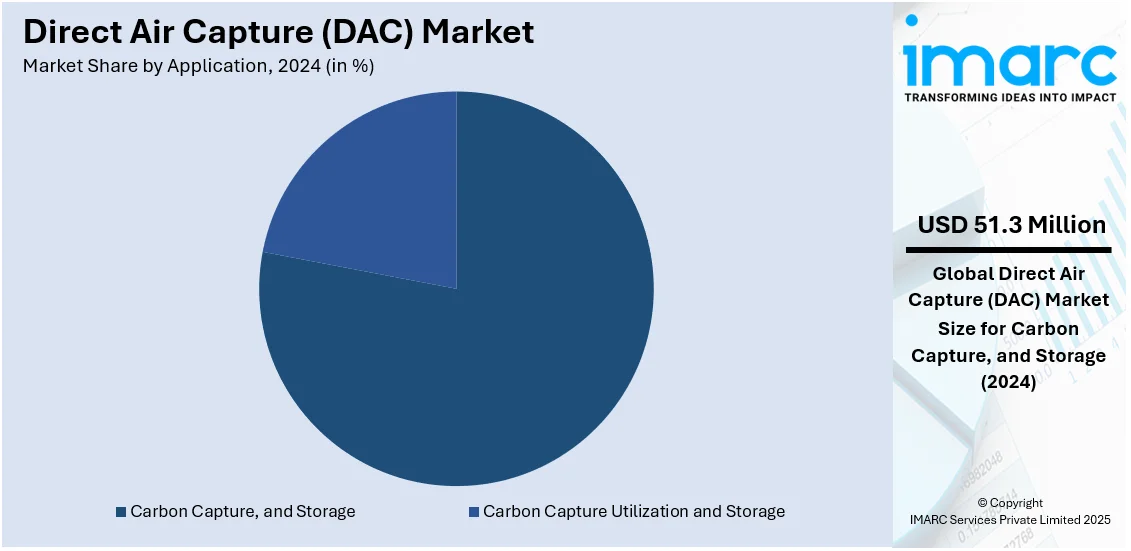

用途別分析では、炭素回収・貯留(CCS)が2024年に77.5%を占める最大のセグメントである。CCSは、産業プロセスや大気からCO₂を回収し、地下に安全に貯留することで、温室効果ガス排出削減の長期的な解決策を提供する。これは、セメント、鉄鋼、化学などの脱炭素化が困難な重工業や発電分野にとって不可欠であり、ネットゼロ排出目標達成の重要なツールとなっている。DACとCCSの統合は排出量相殺に効果的であり、CO₂パイプラインや貯留サイトを含むCCSインフラの世界的拡大、政府の支援と政策枠組みがその市場優位性を後押ししている。

最終用途別では、DACは多岐にわたる分野で活用される。農業分野では、炭素鉱物化や土壌改良に利用され、CO₂が植物成長促進、温室栽培での収穫量増加、炭素排出量削減に貢献する。化学・燃料産業では、回収CO₂が合成燃料(メタノール、合成天然ガスなど)、化学品、ポリマーの生産に利用され、脱炭素化と循環経済を支援。炭素鉱物化は、回収CO₂を炭酸塩などの安定鉱物に変換し、長期貯留と建設資材などの副産物創出を両立する新興分野として期待される。食品・飲料産業では、清涼飲料水などの炭酸添加に持続可能なCO₂供給源を提供。石油・ガス分野では、主に強化原油回収(EOR)に利用され、原油回収効率を高めつつCO₂を地下に永久貯留する。その他、建設分野での持続可能な建材生産、医薬品、藻類バイオ燃料の原料としても活用される。

地域別分析では、北米が44.6%の市場シェアを占め、政府の強力な支援、多額の資金提供、技術的進歩により市場をリードする。広範なCO₂パイプラインネットワークと専用貯留サイトを持つ発達した炭素貯留インフラを有し、企業コミットメントや炭素クレジット市場の成長も採用を促進。2024年にはSkytreeが北米に進出し、垂直農法などで事業拡大を目指す。米国は北米市場の87.50%を占め、連邦政府の資金提供、税額控除、政策支援が商業規模のDAC展開を加速。2025年にはRepAir CarbonがShellおよびMitsubishiと提携し、ルイジアナ州のDACハブで電気化学DAC技術を展開、2030年までに年間数百キロトンのCO₂回収を目指す。

欧州は、厳格な気候変動政策、財政支援、炭素中立への強い焦点により、DAC導入の最前線にある。炭素価格メカニズムと規制枠組みが投資を促進し、R&Dが回収効率とコスト削減を加速。国境を越えた炭素貯留イニシアチブやCO₂パイプラインネットワークの拡大が大規模展開を支援し、ベンチャーキャピタルからの資金調達も革新的なDAC技術開発を後押しする。2024年にはCarbyonがシリーズAで1530万ユーロを調達し、商業パイロット試験と成長準備を進めている。

アジア太平洋地域は、政府のイニシアチブと企業の持続可能性コミットメントに支えられ、DACの重要な市場として台頭。各国は気候目標達成とエネルギー安全保障強化のため炭素回収技術に投資し、材料科学の進歩とプロセス最適化によりDACシステムは効率化・規模拡大が進む。強力な産業パートナーシップと資金提供が技術革新を促進し、再生可能エネルギーインフラの拡大が低炭素電源とのDAC統合を可能にしている。

直接空気回収(DAC)市場は、気候変動への懸念、企業の持続可能性目標、政府の強力な支援を背景に、世界的に急速な成長を遂げています。運用コストの削減、エネルギー効率の向上、モジュールシステムの拡張が主要な推進力となっており、政府、研究機関、民間企業間の戦略的協力が商業化と市場拡大を加速させています。

地域別に見ると、アジア太平洋地域は産業化と排出量増加、政府政策によりDAC市場が大きく拡大しています。中国では2024年に上海交通大学と中国能源建設集団が開発したCarbonBox DAC技術が信頼性試験に合格し、モジュールあたり年間100トン以上、総容量年間600トンのCO₂回収能力を実証しました。これはグリーン燃料生産や炭素取引サービスに応用可能です。

欧州市場は、EUグリーンディールなどの強力な政策支援と炭素価格設定により牽引されています。研究開発投資と再生可能エネルギーの統合が進み、2024年にはRepAir CarbonとC-Questraがフランスで欧州初の陸上DACSプロジェクトを開始し、2030年までに年間10万トンのCO₂除去を目指しています。また、RepAir CarbonはギリシャでもEnEarthと提携し、2028年までに年間最大300万トンのCO₂を回収・貯留するプロジェクトを立ち上げ、1億5000万ユーロの資金を確保しました。

北米市場は、インフレ削減法(IRA)などの政府インセンティブと民間投資により、大規模プロジェクトと技術革新に注力しています。2024年にはDeep SkyとCarbyonがカナダでDAC技術のパイロットプロジェクトを開始し、各ユニットが年間50トンのCO₂を除去します。Noyaは2023年4月に1100万ドルのシリーズA資金を調達し、Shopifyなどの企業と炭素除去クレジット購入契約を結んでいます。

ラテンアメリカでは、炭素除去技術への政府および民間部門の関心が高まり、DAC市場が注目されています。再生可能エネルギーへの投資が費用対効果の高いDAC展開を可能にし、国際パートナーとの技術協力が進んでいます。2024年にはDACMAがRepsolと共同でブラジル最大のDACプロジェクトを立ち上げ、年間300トンのCO₂回収能力を持つ施設が稼働しました。

中東およびアフリカ地域は、炭素回収インフラへの投資と持続可能性イニシアチブを通じてDAC市場を発展させています。有利な地質条件がCO₂貯留を効率化し、ケニアのOctavia Carbonは2024年に390万ドルのシード資金を確保し、2025年までに年間1,500トンのCO₂回収能力を目指しています。

競争環境では、主要企業は吸着剤・溶剤効率の向上、エネルギー使用の最適化、モジュールシステムの拡張による費用対効果の強化に注力しています。政府、ベンチャーキャピタル、企業パートナーシップから資金を確保し、大規模DAC施設の設立、炭素貯留・利用プロジェクトとの統合、炭素オフセットを求める産業との契約締結を進めています。Skytreeは2024年にScanfilと提携し、DAC技術のグローバル展開を加速させています。

最新の動向として、2024年12月にはSkytreeがオランダのDACスタートアップReCarbnを買収し、技術とリーダーシップを強化しました。同年10月にはCarbyonがデザイナーと協力し、CO₂回収装置の美的・機能的側面を刷新しました。

本レポートは、2019年から2033年までのDAC市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、および技術、エネルギー源、用途、エンドユース、地域ごとの市場評価を詳細に解説しています。

1. 序文

2. 調査範囲と方法論

2.1. 調査目的

2.2. 関係者

2.3. データソース

2.3.1. 一次情報源

2.3.2. 二次情報源

2.4. 市場推定

2.4.1. ボトムアップアプローチ

2.4.2. トップダウンアプローチ

2.5. 予測方法論

3. エグゼクティブサマリー

4. 世界の直接空気回収(DAC)市場 – 序論

4.1. 概要

4.2. 業界動向

4.3. 競合インテリジェンス

5. 世界の直接空気回収(DAC)市場の展望

5.1. 過去および現在の市場動向(2019-2024年)

5.2. 市場予測(2025-2033年)

6. 世界の直接空気回収(DAC)市場 – 技術別内訳

6.1. 固体DAC

6.1.1. 概要

6.1.2. 過去および現在の市場動向(2019-2024年)

6.1.3. 市場予測(2025-2033年)

6.1.4. エネルギー源別市場内訳

6.1.5. 用途別市場内訳

6.1.6. 最終用途別市場内訳

6.1.7. 主要企業

6.2. 液体DAC

6.2.1. 概要

6.2.2. 過去および現在の市場動向(2019-2024年)

6.2.3. 市場予測(2025-2033年)

6.2.4. エネルギー源別市場内訳

6.2.5. 用途別市場内訳

6.2.6. 最終用途別市場内訳

6.2.7. 主要企業

6.3. 電気化学DAC

6.3.1. 概要

6.3.2. 過去および現在の市場動向(2019-2024年)

6.3.3. 市場予測(2025-2033年)

6.3.4. エネルギー源別市場内訳

6.3.5. 用途別市場内訳

6.3.6. 最終用途別市場内訳

6.3.7. 主要企業

6.4. その他

6.4.1. 過去および現在の市場動向(2019-2024年)

6.4.2. 市場予測(2025-2033年)

6.5. 技術別魅力的な投資提案

7. 世界の直接空気回収(DAC)市場 – エネルギー源別内訳

7.1. 電力

7.1.1. 概要

7.1.2. 過去および現在の市場動向(2019-2024年)

7.1.3. 市場予測(2025-2033年)

7.1.4. 技術別市場内訳

7.1.5. 用途別市場内訳

7.1.6. 最終用途別市場内訳

7.1.7. 主要企業

7.2. 熱

7.2.1. 概要

7.2.2. 過去および現在の市場動向(2019-2024年)

7.2.3. 市場予測(2025-2033年)

7.2.4. 技術別市場内訳

7.2.5. 用途別市場内訳

7.2.6. 最終用途別市場内訳

7.2.7. 主要企業

7.3. エネルギー源別魅力的な投資提案

8. 世界の直接空気回収(DAC)市場 – 用途別内訳

8.1. 炭素回収・貯留

8.1.1. 概要

8.1.2. 過去および現在の市場動向(2019-2024年)

8.1.3. 市場予測(2025-2033年)

8.1.4. 技術別市場内訳

8.1.5. エネルギー源別市場内訳

8.1.6. 最終用途別市場内訳

8.1.7. 主要企業

8.2. 炭素回収・利用・貯留

8.2.1. 概要

8.2.2. 過去および現在の市場動向(2019-2024年)

8.2.3. 市場予測(2025-2033年)

8.2.4. 技術別市場内訳

8.2.5. エネルギー源別市場内訳

8.2.6. 最終用途別市場内訳

8.2.7. 主要企業

8.3. 用途別魅力的な投資提案

9. 世界の直接空気回収(DAC)市場 – 最終用途別内訳

9.1. 農業

9.1.1. 概要

9.1.2. 過去および現在の市場動向(2019-2024年)

9.1.3. 市場予測(2025-2033年)

9.1.4. 技術別市場内訳

9.1.5. エネルギー源別市場内訳

9.1.6. 用途別市場内訳

9.1.7. 主要企業

9.2. 化学品・燃料

9.2.1. 概要

9.2.2. 過去および現在の市場動向(2019-2024年)

9.2.3. 市場予測(2025-2033年)

9.2.4. 技術別市場内訳

9.2.5. エネルギー源別市場内訳

9.2.6. 用途別市場内訳

9.2.7. 主要企業

9.3. 炭素鉱物化

9.3.1. 概要

9.3.2. 過去および現在の市場動向 (2019-2024)

9.3.3. 市場予測 (2025-2033)

9.3.4. 技術別市場内訳

9.3.5. エネルギー源別市場内訳

9.3.6. 用途別市場内訳

9.3.7. 主要企業

9.4. 食品・飲料

9.4.1. 概要

9.4.2. 過去および現在の市場動向 (2019-2024)

9.4.3. 市場予測 (2025-2033)

9.4.4. 技術別市場内訳

9.4.5. エネルギー源別市場内訳

9.4.6. 用途別市場内訳

9.4.7. 主要企業

9.5. 石油・ガス

9.5.1. 概要

9.5.2. 過去および現在の市場動向 (2019-2024)

9.5.3. 市場予測 (2025-2033)

9.5.4. 技術別市場内訳

9.5.5. エネルギー源別市場内訳

9.5.6. 用途別市場内訳

9.5.7. 主要企業

9.6. その他

9.6.1. 過去および現在の市場動向 (2019-2024)

9.6.2. 市場予測 (2025-2033)

9.7. 最終用途別魅力的な投資提案

10. 世界の直接空気回収 (DAC) 市場 – 地域別内訳

10.1. 北米

10.1.1. 米国

10.1.1.1. 市場促進要因

10.1.1.2. 過去および現在の市場動向 (2019-2024)

10.1.1.3. 技術別市場内訳

10.1.1.4. エネルギー源別市場内訳

10.1.1.5. 用途別市場内訳

10.1.1.6. 最終用途別市場内訳

10.1.1.7. 主要企業

10.1.1.8. 市場予測 (2025-2033)

10.1.1.9. 最近の投資

10.1.2. カナダ

10.1.2.1. 市場促進要因

10.1.2.2. 過去および現在の市場動向 (2019-2024)

10.1.2.3. 技術別市場内訳

10.1.2.4. エネルギー源別市場内訳

10.1.2.5. 用途別市場内訳

10.1.2.6. 最終用途別市場内訳

10.1.2.7. 主要企業

10.1.2.8. 市場予測 (2025-2033)

10.1.2.9. 最近の投資

10.2. 欧州

10.2.1. ドイツ

10.2.1.1. 市場促進要因

10.2.1.2. 過去および現在の市場動向 (2019-2024)

10.2.1.3. 技術別市場内訳

10.2.1.4. エネルギー源別市場内訳

10.2.1.5. 用途別市場内訳

10.2.1.6. 最終用途別市場内訳

10.2.1.7. 主要企業

10.2.1.8. 市場予測 (2025-2033)

10.2.1.9. 最近の投資

10.2.2. フランス

10.2.2.1. 市場促進要因

10.2.2.2. 過去および現在の市場動向 (2019-2024)

10.2.2.3. 技術別市場内訳

10.2.2.4. エネルギー源別市場内訳

10.2.2.5. 用途別市場内訳

10.2.2.6. 最終用途別市場内訳

10.2.2.7. 主要企業

10.2.2.8. 市場予測 (2025-2033)

10.2.2.9. 最近の投資

10.2.3. 英国

10.2.3.1. 市場促進要因

10.2.3.2. 過去および現在の市場動向 (2019-2024)

10.2.3.3. 技術別市場内訳

10.2.3.4. エネルギー源別市場内訳

10.2.3.5. 用途別市場内訳

10.2.3.6. 最終用途別市場内訳

10.2.3.7. 主要企業

10.2.3.8. 市場予測 (2025-2033)

10.2.3.9. 最近の投資

10.2.4. イタリア

10.2.4.1. 市場促進要因

10.2.4.2. 過去および現在の市場動向 (2019-2024)

10.2.4.3. 技術別市場内訳

10.2.4.4. エネルギー源別市場内訳

10.2.4.5. 用途別市場内訳

10.2.4.6. 最終用途別市場内訳

10.2.4.7. 主要企業

10.2.4.8. 市場予測 (2025-2033)

10.2.4.9. 最近の投資

10.2.5. スペイン

10.2.5.1. 市場推進要因

10.2.5.2. 過去および現在の市場動向 (2019-2024)

10.2.5.3. 技術別市場内訳

10.2.5.4. エネルギー源別市場内訳

10.2.5.5. 用途別市場内訳

10.2.5.6. 最終用途別市場内訳

10.2.5.7. 主要企業

10.2.5.8. 市場予測 (2025-2033)

10.2.5.9. 最近の投資

10.2.6. その他

10.2.6.1. 過去および現在の市場動向 (2019-2024)

10.2.6.2. 市場予測 (2025-2033)

10.3. アジア太平洋

10.3.1. 中国

10.3.1.1. 市場推進要因

10.3.1.2. 過去および現在の市場動向 (2019-2024)

10.3.1.3. 技術別市場内訳

10.3.1.4. エネルギー源別市場内訳

10.3.1.5. 用途別市場内訳

10.3.1.6. 最終用途別市場内訳

10.3.1.7. 主要企業

10.3.1.8. 市場予測 (2025-2033)

10.3.1.9. 最近の投資

10.3.2. 日本

10.3.2.1. 市場推進要因

10.3.2.2. 過去および現在の市場動向 (2019-2024)

10.3.2.3. 技術別市場内訳

10.3.2.4. エネルギー源別市場内訳

10.3.2.5. 用途別市場内訳

10.3.2.6. 最終用途別市場内訳

10.3.2.7. 主要企業

10.3.2.8. 市場予測 (2025-2033)

10.3.2.9. 最近の投資

10.3.3. インド

10.3.3.1. 市場推進要因

10.3.3.2. 過去および現在の市場動向 (2019-2024)

10.3.3.3. 技術別市場内訳

10.3.3.4. エネルギー源別市場内訳

10.3.3.5. 用途別市場内訳

10.3.3.6. 最終用途別市場内訳

10.3.3.7. 主要企業

10.3.3.8. 市場予測 (2025-2033)

10.3.3.9. 最近の投資

10.3.4. 韓国

10.3.4.1. 市場推進要因

10.3.4.2. 過去および現在の市場動向 (2019-2024)

10.3.4.3. 技術別市場内訳

10.3.4.4. エネルギー源別市場内訳

10.3.4.5. 用途別市場内訳

10.3.4.6. 最終用途別市場内訳

10.3.4.7. 主要企業

10.3.4.8. 市場予測 (2025-2033)

10.3.4.9. 最近の投資

10.3.5. オーストラリア

10.3.5.1. 市場推進要因

10.3.5.2. 過去および現在の市場動向 (2019-2024)

10.3.5.3. 技術別市場内訳

10.3.5.4. エネルギー源別市場内訳

10.3.5.5. 用途別市場内訳

10.3.5.6. 最終用途別市場内訳

10.3.5.7. 主要企業

10.3.5.8. 市場予測 (2025-2033)

10.3.5.9. 最近の投資

10.3.6. インドネシア

10.3.6.1. 市場推進要因

10.3.6.2. 過去および現在の市場動向 (2019-2024)

10.3.6.3. 技術別市場内訳

10.3.6.4. エネルギー源別市場内訳

10.3.6.5. 用途別市場内訳

10.3.6.6. 最終用途別市場内訳

10.3.6.7. 主要企業

10.3.6.8. 市場予測 (2025-2033)

10.3.6.9. 最近の投資

10.3.7. その他

10.3.7.1. 過去および現在の市場動向 (2019-2024)

10.3.7.2. 市場予測 (2025-2033)

10.4. ラテンアメリカ

10.4.1. ブラジル

10.4.1.1. 市場推進要因

10.4.1.2. 過去および現在の市場動向 (2019-2024)

10.4.1.3. 技術別市場内訳

10.4.1.4. エネルギー源別市場内訳

10.4.1.5. 用途別市場内訳

10.4.1.6. 最終用途別市場内訳

10.4.1.7. 主要企業

10.4.1.8. 市場予測 (2025-2033)

10.4.1.9. 最近の投資

10.4.2. メキシコ

10.4.2.1. 市場推進要因

10.4.2.2. 過去および現在の市場動向 (2019-2024)

10.4.2.3. 技術別市場内訳

10.4.2.4. エネルギー源別市場内訳

10.4.2.5. 用途別市場内訳

10.4.2.6. 最終用途別市場内訳

10.4.2.7. 主要企業

10.4.2.8. 市場予測 (2025-2033年)

10.4.2.9. 最近の投資

10.4.3. その他

10.4.3.1. 過去および現在の市場トレンド (2019-2024年)

10.4.3.2. 市場予測 (2025-2033年)

10.5. 中東

10.5.1.1. 市場の推進要因

10.5.1.2. 過去および現在の市場トレンド (2019-2024年)

10.5.1.3. 技術別市場内訳

10.5.1.4. エネルギー源別市場内訳

10.5.1.5. 用途別市場内訳

10.5.1.6. 最終用途別市場内訳

10.5.1.7. 国別市場内訳

10.5.1.8. 主要企業

10.5.1.9. 市場予測 (2025-2033年)

10.5.1.10. 最近の投資

10.6. アフリカ

10.6.1.1. 市場の推進要因

10.6.1.2. 過去および現在の市場トレンド (2019-2024年)

10.6.1.3. 技術別市場内訳

10.6.1.4. エネルギー源別市場内訳

10.6.1.5. 用途別市場内訳

10.6.1.6. 最終用途別市場内訳

10.6.1.7. 国別市場内訳

10.6.1.8. 主要企業

10.6.1.9. 市場予測 (2025-2033年)

10.6.1.10. 最近の投資

10.7. 地域別魅力的な投資提案

11. 技術分析

11.1. 各種技術の概要

11.2. 技術別直接空気回収 (DAC) 用途

11.3. 新製品の市場投入までの期間

11.4. 主要な技術トレンド

12. 政府規制と戦略

13. 世界の直接空気回収 (DAC) 市場 – 業界分析

13.1. 推進要因、阻害要因、機会

13.1.1. 概要

13.1.2. 推進要因

13.1.2.1. 炭素排出懸念の高まりとネットゼロへのコミットメント

13.1.2.2. 技術の進歩とコスト削減

13.1.2.3. 炭素利用・貯留 (CCUS) との統合

13.1.3. 阻害要因

13.1.3.1. 高い設備投資および運用コスト

13.1.3.2. 商業規模での展開の不足

13.1.3.3. 不明確な炭素市場メカニズムと価格設定

13.1.4. 機会

13.1.4.1. カーボンクレジット市場の拡大

13.1.4.2. 炭素利用技術の進歩

13.1.5. 影響分析

13.2. ポーターの5つの力分析

13.2.1. 概要

13.2.2. 買い手の交渉力

13.2.3. 供給者の交渉力

13.2.4. 競争の程度

13.2.5. 新規参入の脅威

13.2.6. 代替品の脅威

13.3. バリューチェーン分析

14. 世界の直接空気回収 (DAC) 市場 – 競争環境

14.1. 概要

14.2. 市場構造

14.3. 市場プレーヤーのポジショニング

14.4. 主要な勝利戦略

14.5. 競争ダッシュボード

14.6. 企業評価象限

15. 主要企業のプロファイル

15.1. クライムワークス

15.1.1. 事業概要

15.1.2. 提供製品

15.1.3. 事業戦略

15.1.4. SWOT分析

15.1.5. 主要なニュースとイベント

15.2. カーボンエンジニアリング ULC

15.2.1. 事業概要

15.2.2. 提供製品

15.2.3. 事業戦略

15.2.4. SWOT分析

15.2.5. 主要なニュースとイベント

15.3. グローバルサーモスタット (ゼロカーボンシステムズ)

15.3.1. 事業概要

15.3.2. 提供製品

15.3.3. 事業戦略

15.3.4. SWOT分析

15.3.5. 主要なニュースとイベント

15.4. ヘアルームカーボンテクノロジーズ

15.4.1. 事業概要

15.4.2. 提供製品

15.4.3. 事業戦略

15.4.4. SWOT分析

15.4.5. 主要なニュースとイベント

15.5. ソレテアパワー

15.5.1. 事業概要

15.5.2. 提供製品

15.5.3. 事業戦略

15.5.4. SWOT分析

15.5.5. 主要なニュースとイベント

15.6. カーボンキャプチャー Inc.

15.6.1. 事業概要

15.6.2. 提供製品

15.6.3. 事業戦略

15.6.4. SWOT分析

15.6.5. 主要なニュースとイベント

15.7. Avnos, Inc.

15.7.1. 事業概要

15.7.2. 提供製品

15.7.3. 事業戦略

15.7.4. SWOT分析

15.7.5. 主要ニュースとイベント

15.8. Noya PBC

15.8.1. 事業概要

15.8.2. 提供製品

15.8.3. 事業戦略

15.8.4. SWOT分析

15.8.5. 主要ニュースとイベント

15.9. Skytree

15.9.1. 事業概要

15.9.2. 提供製品

15.9.3. 事業戦略

15.9.4. SWOT分析

15.9.5. 主要ニュースとイベント

15.10. Repair Carbon

15.10.1. 事業概要

15.10.2. 提供製品

15.10.3. 事業戦略

15.10.4. SWOT分析

15.10.5. 主要ニュースとイベント

15.11. Carbyon

15.11.1. 事業概要

15.11.2. 提供製品

15.11.3. 事業戦略

15.11.4. SWOT分析

15.11.5. 主要ニュースとイベント

15.12. Sustaera Inc.

15.12.1. 事業概要

15.12.2. 提供製品

15.12.3. 事業戦略

15.12.4. SWOT分析

15.12.5. 主要ニュースとイベント

16. 戦略的提言

17. 付録

ダイレクト・エア・キャプチャー(DAC)は、大気中から直接二酸化炭素(CO2)を回収する技術を指します。これは、発電所や工場といった特定の排出源からCO2を回収する従来のCCS(Carbon Capture and Storage)とは異なり、空気中に広く拡散しているCO2を捕捉する点が最大の特徴です。地球温暖化対策や気候変動緩和のための重要な手段として注目されており、回収されたCO2は地下に貯留されるか、様々な用途に利用されます。

DACの主な種類には、液体DACと固体DACがあります。液体DACは、水酸化カリウムなどの化学溶液を空気と接触させ、CO2を吸収させる方式です。その後、加熱などのプロセスを経て、溶液からCO2を分離・濃縮します。この方式は連続運転に適しているとされます。一方、固体DACは、アミン系樹脂などの固体吸着材を使用し、空気中のCO2を吸着させます。吸着材がCO2で飽和すると、温度や圧力の変化を利用してCO2を脱着・分離します。固体DACはモジュール化しやすく、比較的小規模なシステムから導入できる利点があります。

回収されたCO2の主な用途としては、まず地中貯留が挙げられます。これは、CO2を地下深部の帯水層や枯渇した油ガス田に圧入し、長期的に隔離することで、大気中への排出を実質的に削減する最も直接的な方法です。また、CO2を有効利用するCCU(Carbon Capture and Utilization)も重要な応用分野です。具体的には、水素と反応させて合成燃料(e-fuel)を製造し、航空燃料や自動車燃料として利用する技術が開発されています。その他、プラスチックやコンクリートなどの化学製品の原料、温室栽培における植物の成長促進、炭酸飲料やドライアイスの製造など、多岐にわたる利用が可能です。DACは、大気中のCO2濃度を直接的に削減する「ネガティブエミッション技術」として、その役割が期待されています。

関連技術としては、まず前述のCCS(Carbon Capture and Storage)があります。これは、大規模排出源からのCO2回収・貯留技術であり、DACとは回収対象が異なりますが、CO2の貯留・利用インフラを共有する可能性があります。CCU(Carbon Capture and Utilization)は、回収したCO2を製品やエネルギーに変換する技術であり、DACやCCSと組み合わせて価値を生み出します。さらに、バイオマス発電とCCSを組み合わせたBECCS(Bioenergy with Carbon Capture and Storage)は、植物が成長過程でCO2を吸収するため、ネガティブエミッション効果が期待されます。直接海洋捕獲(Direct Ocean Capture - DOC)は、海洋中のCO2を直接回収する技術で、海洋酸性化対策にも貢献し得ます。また、強化された風化作用(Enhanced Weathering)は、特定の鉱物を粉砕して地表に散布し、自然の風化作用を加速させることでCO2を吸収させる方法です。これらの技術は、それぞれ異なるアプローチでCO2削減を目指し、相互に補完し合う関係にあります。