❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

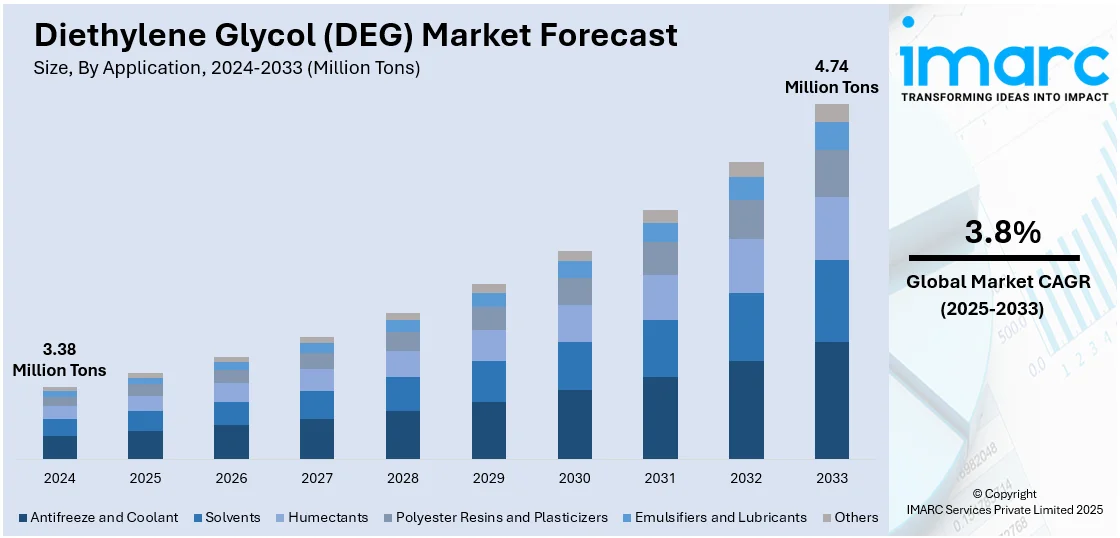

ジエチレングリコール(DEG)の世界市場は、2024年に338万トンと評価され、2033年までに474万トンに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)3.8%で成長する見込みです。2024年にはアジア太平洋地域が市場の42.3%以上を占め、主導的な地位を確立しています。

この市場成長の主な要因は、ポリエステル分野におけるDEGの不可欠な機能、自動車および建設産業での用途拡大、そして製造技術の進歩です。特に新興経済国における工業化の進展が需要を大きく牽引しています。

DEGは、自動車、繊維、化学など多様な産業用途で広く利用されています。不凍液、冷却剤、溶剤の製造における重要な成分であり、自動車および産業分野で高い需要があります。また、ポリウレタンやプラスチック製品の製造におけるDEGの利用拡大も市場を推進しています。建設および家具産業における樹脂やコーティングの生産需要も市場拡大に寄与しています。米国市場では、強固な産業基盤と確立された製造業が存在し、特に電気自動車の高度な冷却システム需要により、不凍液や冷却剤を含む自動車用液体のDEG需要が高まっています。さらに、FDAが2023年5月に医薬品成分のDEG汚染に関するガイドラインを発表するなど、製品安全と消費者保護のための規制強化も市場に影響を与えています。

市場トレンドとしては、ポリエステル産業での需要増加が挙げられます。DEGはポリエステル樹脂やPET(ポリエチレンテレフタレート)の主要原料であり、耐久性と汎用性を高めます。繊維製品におけるポリエステル繊維の需要増加や、包装用途におけるPETへの移行がDEG需要を直接的に押し上げています。PETの世界市場規模は2023年に313億ドルに達しました。

自動車および建設産業の成長もDEG市場を牽引しています。DEGは自動車分野で不可欠な不凍液や冷却剤の配合に使用され、特に発展途上国での車両生産増加が需要を促進しています。また、建設産業では、積層材、コーティング、ガラス繊維補強材に広く利用される不飽和ポリエステル樹脂の生産にDEGが使われています。不飽和ポリエステル樹脂の世界市場規模は2024年に139億ドルに達しました。アジア太平洋地域における都市化とインフラ整備による建設活動の拡大が、DEG市場をさらに推進しています。

技術の進歩と用途の多様化も市場成長に貢献しています。DEGの生産プロセスにおける継続的な技術革新は、より効率的で費用対効果の高い製造を可能にしました。また、溶剤、可塑剤、パーソナルケア製品(世界市場規模5295億ドル、2024年)の製造など、多様な分野での応用が市場範囲を広げています。印刷インク、塗料、接着剤などの新興用途での利用増加も市場成長に寄与しています。

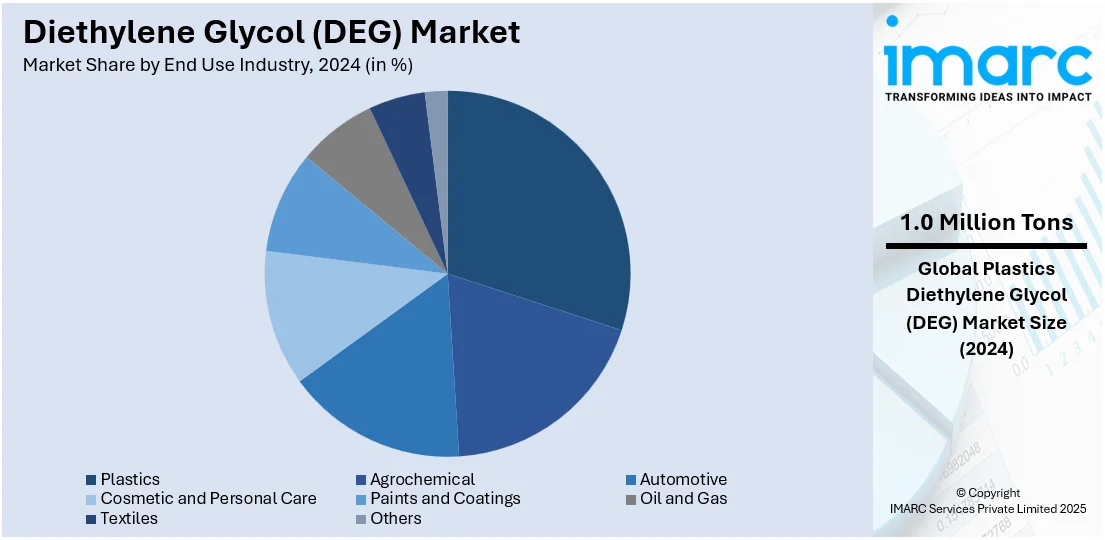

市場は用途と最終用途産業に基づいて分類されています。用途別では、ポリエステル樹脂および可塑剤が2024年に約53%の市場シェアを占め、建設、自動車、包装産業からの高い需要に牽引されています。最終用途産業別では、プラスチックが2024年に約20.2%の市場シェアを占め、市場をリードしています。

ジエチレングリコール(DEG)は、ポリエステル樹脂、可塑剤、ポリマー生産に不可欠で、プラスチックの柔軟性、耐久性、加工効率を向上させます。自動車部品、建設資材、包装材に使われる不飽和ポリエステル樹脂(UPR)製造に利用され、自動車、エレクトロニクス、消費財分野での軽量・高性能プラスチック需要が市場を牽引。持続可能性への取り組みや規制変化は、バイオベースプラスチック革新を促し、環境配慮型材料開発におけるDEG消費トレンドに影響を与えています。

2024年、アジア太平洋地域はDEG市場で42.3%以上の最大シェアを占めました。大規模生産、堅調な産業需要、費用対効果の高い製造、豊富な原材料、確立された化学セクターが牽引要因です。自動車、プラスチック、塗料、繊維、医薬品からの需要増加に加え、急速な都市化、インフラ開発、規制政策が市場成長を支え、安定したサプライチェーンを確保する主要輸出国でもあります。設備拡張や技術進歩への継続的な投資が、世界のDEG産業における支配的地位を強化しています。

北米のDEG市場は、強い産業要件と発達した製造基盤により重要性を増しています。特に米国は2024年に北米市場の87.60%を占め、不凍液、冷却剤、ポリエステル樹脂など幅広い産業用途に牽引され、着実な成長が見込まれます。米国の特殊化学品市場(DEGを含む)は、2024年から2032年にかけて年平均成長率(CAGR)3.12%で成長予測。インフラ開発への注力と自動車製品の消費者基盤拡大が需要を促進し、環境に優しい代替品への需要増加はバイオベースDEG生産の探求を促しています。2024年にはハリケーン・ヘレンの影響で米国のDEG価格が3.1%上昇した事例もあります。

欧州のDEG市場は、自動車、建設、繊維産業からの強い需要の恩恵を受けています。DEGは不凍液、冷却剤、ポリエステル樹脂の重要な構成要素です。電気自動車(EV)やハイブリッド技術の進歩に牽引される自動車セクターの成長が、流体システムにおけるDEGの必要性を高めています。欧州の持続可能性へのコミットメントは、バイオベースDEG生産の採用を加速させており、消費者の71%が持続可能な製品を志向する傾向がこれを後押し。EUグリーンディールと厳格な環境規制が、企業に二酸化炭素排出量の削減を促し、バイオベースDEG市場に新たな機会を創出しています。

アジア太平洋地域のDEG市場は、世界銀行が報告する年平均3%という急速な都市化率に牽引され、著しい成長を遂げています。中国やインドなどでの都市人口増加が、自動車、繊維、建設などの産業におけるDEG需要を促進。DEGは、不凍液、自動車用流体、ポリエステル樹脂の生産に極めて重要であり、これらは同地域の拡大する自動車およびインフラセクターにとって不可欠です。持続可能で環境に優しい化学品への移行も進んでおり、バイオベースDEG生産の機会が提供されています。

ラテンアメリカのDEG市場は、約80%に達する高い都市化率の恩恵を受けています。この急速な都市成長は、不凍液、自動車用流体、ポリエステル樹脂などの産業用途におけるDEG需要を促進。特にブラジルやメキシコなどで、自動車および建設セクターの拡大がこの需要をさらに加速させています。

ジエチレングリコール(DEG)市場は、中南米、中東・アフリカ地域で持続的な成長を見せています。中南米では、工業化、インフラ整備、自動車・建設部門の拡大に加え、持続可能性と環境に優しい生産方法への注力が高まり、バイオベースDEGの機会が市場を牽引しています。中東・アフリカ地域では、世界銀行が報告する64%の都市化率に支えられ、サウジアラビアやUAEにおける工業化とインフラ開発がDEG需要を促進。不凍液、自動車用液剤、繊維などの用途で需要が高まり、持続可能な化学物質への関心も消費を後押ししています。自動車および建設部門の継続的な拡大により、同地域のDEG市場は着実な成長が見込まれます。

DEG市場は競争が激しく、中国、インド、米国が主要な生産拠点です。特にインド市場は、2030年度までに約34万トンに成長すると予測されており、高い生産率とメーカーの積極的な参加が特徴です。自動車、プラスチック、塗料、医薬品産業が需要を支え、安全性規制と品質基準への関心が高まっています。メーカーは、市場での存在感を強化するため、生産能力の拡張、技術革新、持続可能な代替品の開発を優先しています。バイオベースグリコールの採用拡大は、環境問題と市場嗜好の変化に対応するための課題と機会の両方を生み出しています。主要企業には、BASF SE、India Glycols Limited、Indorama Ventures Public Company Limited、LyondellBasell Industries Holdings B.V.、Merck KGaA、Mitsubishi Chemical Corporation、Nippon Shokubai Co. Ltd.、Reliance Industries Limited、Saudi Basic Industries Corporation (Saudi Aramco)、Shell plcなどが名を連ねています。

最近の動向として、2024年10月にはクラリアントがCPHI展示会で、医薬品有効成分(API)の送達とバイオアベイラビリティの課題に対応するDEG誘導体を含む賦形剤を発表しました。一方、2024年7月には、インドで60の小規模製薬会社が、2023年にDEG汚染された有毒なインド製医薬品(風邪薬やシロップなど)が北米、アフリカ、中央アジアなどで死亡事故を引き起こした報告を受け、世界的なGMP基準を満たすための近代化プログラムに参加しました。世界保健機関(WHO)は、安全限界0.10%を超えるDEGレベルについて警告を発しています。生産面では、2021年1月、MEGlobalのテキサス州オイスタークリークにあるモノエチレングリコールおよびジエチレングリコール生産施設(年産75万トン)が、Engineering News-Record (ENR) により「Best of the Best」プロジェクトに選ばれました。また、2019年9月には、EQUATEグループが同地にMEGlobalの新工場を開設し、ポリエステル繊維、PETボトル、不凍液、塗料、建設資材などに使用されるモノエチレングリコールとジエチレングリコールを生産しています。

本レポートは、2019年から2033年までのDEG市場に関する包括的な定量分析を提供します。市場の推進要因、課題、機会、および主要な地域市場と国別市場を特定します。用途(不凍液、溶剤、保湿剤、ポリエステル樹脂、可塑剤、乳化剤、潤滑剤など)、最終用途産業(農業化学品、自動車、化粧品・パーソナルケア、塗料・コーティング、石油・ガス、繊維、プラスチックなど)、地域をカバーします。ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、業界の競争レベルと魅力を分析します。これにより、ステークホルダーは競争環境を理解し、市場における主要企業の現在の位置付けを把握することができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のジエチレングリコール (DEG) 市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 用途別市場内訳

6.1 不凍液および冷却剤

6.1.1 市場トレンド

6.1.2 市場予測

6.2 溶剤

6.2.1 市場トレンド

6.2.2 市場予測

6.3 湿潤剤

6.3.1 市場トレンド

6.3.2 市場予測

6.4 ポリエステル樹脂および可塑剤

6.4.1 市場トレンド

6.4.2 市場予測

6.5 乳化剤および潤滑剤

6.5.1 市場トレンド

6.5.2 市場予測

6.6 その他

6.6.1 市場トレンド

6.6.2 市場予測

7 最終用途産業別市場内訳

7.1 農業化学品

7.1.1 市場トレンド

7.1.2 市場予測

7.2 自動車

7.2.1 市場トレンド

7.2.2 市場予測

7.3 化粧品およびパーソナルケア

7.3.1 市場トレンド

7.3.2 市場予測

7.4 塗料およびコーティング

7.4.1 市場トレンド

7.4.2 市場予測

7.5 石油およびガス

7.5.1 市場トレンド

7.5.2 市場予測

7.6 繊維

7.6.1 市場トレンド

7.6.2 市場予測

7.7 プラスチック

7.7.1 市場トレンド

7.7.2 市場予測

7.8 その他

7.8.1 市場トレンド

7.8.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場動向

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場動向

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場動向

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場動向

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 推進要因、阻害要因、および機会

9.1 概要

9.2 推進要因

9.3 阻害要因

9.4 機会

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 BASF SE

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 India Glycols Limited

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 Indorama Ventures Public Company Limited

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.4 LyondellBasell Industries Holdings B.V.

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.5 Merck KGaA

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.5.4 SWOT分析

13.3.6 三菱ケミカル株式会社

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 日本触媒株式会社

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.7.4 SWOT分析

13.3.8 Pon Pure Chemicals Group

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.9 Reliance Industries Limited

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.9.4 SWOT分析

13.3.10 サウジ基礎産業公社 (Saudi Aramco)

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務状況

13.3.10.4 SWOT分析

13.3.11 Shell plc

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.11.3 財務状況

13.3.12 TCI Chemicals (India) Pvt. Ltd.

13.3.12.1 企業概要

13.3.12.2 製品ポートフォリオ

本リストは企業の一部のみを掲載しており、完全なリストはレポートに記載されています。

図目次

図1: 世界のジエチレングリコール市場: 主な推進要因と課題

図2: 世界のジエチレングリコール市場: 販売量推移(百万トン単位)、2019-2024年

図3: 世界のジエチレングリコール市場予測: 販売量推移(百万トン単位)、2025-2033年

図4: 世界のジエチレングリコール市場: 売上高(百万米ドル単位)、2019-2024年

図5: 世界のジエチレングリコール市場予測: 売上高(百万米ドル単位)、2025-2033年

図6: 世界のジエチレングリコール市場: 用途別内訳(%)、2024年

図7: 世界のジエチレングリコール市場: 最終用途産業別内訳(%)、2024年

図8: 世界のジエチレングリコール市場: 地域別内訳(%)、2024年

図9: 世界のジエチレングリコール(不凍液および冷却剤)市場: 売上高(百万米ドル単位)、2019年および2024年

図10: 世界のジエチレングリコール(不凍液および冷却剤)市場予測: 売上高(百万米ドル単位)、2025-2033年

図11: 世界のジエチレングリコール(溶剤)市場: 売上高(百万米ドル単位)、2019年および2024年

図12: 世界のジエチレングリコール(溶剤)市場予測: 売上高(百万米ドル単位)、2025-2033年

図13: 世界のジエチレングリコール(保湿剤)市場: 売上高(百万米ドル単位)、2019年および2024年

図14: 世界のジエチレングリコール(保湿剤)市場予測: 売上高(百万米ドル単位)、2025-2033年

図15: 世界のジエチレングリコール(ポリエステル樹脂および可塑剤)市場: 売上高(百万米ドル単位)、2019年および2024年

図16: 世界のジエチレングリコール(ポリエステル樹脂および可塑剤)市場予測: 売上高(百万米ドル単位)、2025-2033年

図17: 世界のジエチレングリコール(乳化剤および潤滑剤)市場: 売上高(百万米ドル単位)、2019年および2024年

図18: 世界のジエチレングリコール(乳化剤および潤滑剤)市場予測: 売上高(百万米ドル単位)、2025-2033年

図19: 世界のジエチレングリコール(その他の用途)市場: 売上高(百万米ドル単位)、2019年および2024年

図20: 世界のジエチレングリコール(その他の用途)市場予測: 売上高(百万米ドル単位)、2025-2033年

図21: 世界のジエチレングリコール(農薬)市場: 売上高(百万米ドル単位)、2019年および2024年

図22: 世界のジエチレングリコール(農薬)市場予測: 売上高(百万米ドル単位)、2025-2033年

図23: 世界のジエチレングリコール(自動車)市場: 売上高(百万米ドル単位)、2019年および2024年

図24: 世界のジエチレングリコール(自動車)市場予測: 売上高(百万米ドル単位)、2025-2033年

図25: 世界のジエチレングリコール(化粧品およびパーソナルケア)市場: 売上高(百万米ドル単位)、2019年および2024年

図26: 世界のジエチレングリコール(化粧品およびパーソナルケア)市場予測: 売上高(百万米ドル単位)、2025-2033年

図27: 世界のジエチレングリコール(塗料およびコーティング)市場: 売上高(百万米ドル単位)、2019年および2024年

図28: 世界のジエチレングリコール(塗料およびコーティング)市場予測: 売上高(百万米ドル単位)、2025-2033年

図29: 世界のジエチレングリコール(石油およびガス)市場: 売上高(百万米ドル単位)、2019年および2024年

図30: 世界のジエチレングリコール(石油およびガス)市場予測: 売上高(百万米ドル単位)、2025-2033年

図31: 世界のジエチレングリコール(繊維)市場: 売上高(百万米ドル単位)、2019年および2024年

図32: 世界のジエチレングリコール(繊維)市場予測: 売上高(百万米ドル単位)、2025-2033年

図33: 世界のジエチレングリコール(プラスチック)市場: 売上高(百万米ドル単位)、2019年および2024年

図34: 世界のジエチレングリコール(プラスチック産業)市場予測: 売上高(百万米ドル単位)、2025-2033年

図35: 世界のジエチレングリコール(その他の最終用途産業)市場: 売上高(百万米ドル単位)、2019年および2024年

図36:世界:ジエチレングリコール(その他の最終用途産業)市場予測:売上高(百万米ドル)、2025-2033年

図37:北米:ジエチレングリコール市場:売上高(百万米ドル)、2019年および2024年

図38:北米:ジエチレングリコール市場予測:売上高(百万米ドル)、2025-2033年

図39:米国:ジエチレングリコール市場:売上高(百万米ドル)、2019年および2024年

図40:米国:ジエチレングリコール市場予測:売上高(百万米ドル)、2025-2033年

図41:カナダ:ジエチレングリコール市場:売上高(百万米ドル)、2019年および2024年

図42:カナダ:ジエチレングリコール市場予測:売上高(百万米ドル)、2025-2033年

図43:アジア太平洋:ジエチレングリコール市場:売上高(百万米ドル)、2019年および2024年

図44:アジア太平洋:ジエチレングリコール市場予測:売上高(百万米ドル)、2025-2033年

図45:中国:ジエチレングリコール市場:売上高(百万米ドル)、2019年および2024年

図46:中国:ジエチレングリコール市場予測:売上高(百万米ドル)、2025-2033年

図47:日本:ジエチレングリコール市場:売上高(百万米ドル)、2019年および2024年

図48:日本:ジエチレングリコール市場予測:売上高(百万米ドル)、2025-2033年

図49:インド:ジエチレングリコール市場:売上高(百万米ドル)、2019年および2024年

図50:インド:ジエチレングリコール市場予測:売上高(百万米ドル)、2025-2033年

図51:韓国:ジエチレングリコール市場:売上高(百万米ドル)、2019年および2024年

図52:韓国:ジエチレングリコール市場予測:売上高(百万米ドル)、2025-2033年

図53:オーストラリア:ジエチレングリコール市場:売上高(百万米ドル)、2019年および2024年

図54:オーストラリア:ジエチレングリコール市場予測:売上高(百万米ドル)、2025-2033年

図55:インドネシア:ジエチレングリコール市場:売上高(百万米ドル)、2019年および2024年

図56:インドネシア:ジエチレングリコール市場予測:売上高(百万米ドル)、2025-2033年

図57:その他:ジエチレングリコール市場:売上高(百万米ドル)、2019年および2024年

図58:その他:ジエチレングリコール市場予測:売上高(百万米ドル)、2025-2033年

図59:欧州:ジエチレングリコール市場:売上高(百万米ドル)、2019年および2024年

図60:欧州:ジエチレングリコール市場予測:売上高(百万米ドル)、2025-2033年

図61:ドイツ:ジエチレングリコール市場:売上高(百万米ドル)、2019年および2024年

図62:ドイツ:ジエチレングリコール市場予測:売上高(百万米ドル)、2025-2033年

図63:フランス:ジエチレングリコール市場:売上高(百万米ドル)、2019年および2024年

図64:フランス:ジエチレングリコール市場予測:売上高(百万米ドル)、2025-2033年

図65:英国:ジエチレングリコール市場:売上高(百万米ドル)、2019年および2024年

図66:英国:ジエチレングリコール市場予測:売上高(百万米ドル)、2025-2033年

図67:イタリア:ジエチレングリコール市場:売上高(百万米ドル)、2019年および2024年

図68:イタリア:ジエチレングリコール市場予測:売上高(百万米ドル)、2025-2033年

図69:スペイン:ジエチレングリコール市場:売上高(百万米ドル)、2019年および2024年

図70:スペイン:ジエチレングリコール市場予測:売上高(百万米ドル)、2025-2033年

図71:ロシア:ジエチレングリコール市場:売上高(百万米ドル)、2019年および2024年

図72:ロシア:ジエチレングリコール市場予測:売上高(百万米ドル)、2025-2033年

図73:その他:ジエチレングリコール市場:売上高(百万米ドル)、2019年および2024年

図74:その他:ジエチレングリコール市場予測:売上高(百万米ドル)、2025-2033年

図75:ラテンアメリカ:ジエチレングリコール市場:売上高(百万米ドル)、2019年および2024年

図76:ラテンアメリカ:ジエチレングリコール市場予測:売上高(百万米ドル)、2025-2033年

図77:ブラジル:ジエチレングリコール市場:売上高(百万米ドル)、2019年および2024年

図78: ブラジル: ジエチレングリコール市場予測: 売上高 (百万米ドル), 2025年~2033年

図79: メキシコ: ジエチレングリコール市場: 売上高 (百万米ドル), 2019年および2024年

図80: メキシコ: ジエチレングリコール市場予測: 売上高 (百万米ドル), 2025年~2033年

図81: その他: ジエチレングリコール市場: 売上高 (百万米ドル), 2019年および2024年

図82: その他: ジエチレングリコール市場予測: 売上高 (百万米ドル), 2025年~2033年

図83: 中東およびアフリカ: ジエチレングリコール市場: 売上高 (百万米ドル), 2019年および2024年

図84: 中東およびアフリカ: ジエチレングリコール市場: 国別内訳 (%), 2024年

図85: 中東およびアフリカ: ジエチレングリコール市場予測: 売上高 (百万米ドル), 2025年~2033年

図86: 世界: ジエチレングリコール産業: 促進要因、抑制要因、および機会

図87: 世界: ジエチレングリコール産業: バリューチェーン分析

図88: 世界: ジエチレングリコール産業: ポーターの5つの力分析

ジエチレングリコール(DEG)は、化学式HOCH₂CH₂OCH₂CH₂OHで表される有機化合物です。無色、無臭で粘性のある吸湿性の液体であり、甘味がありますが、非常に毒性が高い物質として知られています。水、アルコール、エーテル、アセトンなど多くの有機溶媒と混和します。主にエチレンオキシドと水の反応によるエチレングリコール(EG)製造の副生成物として得られます。その毒性から、特に腎臓や中枢神経系に深刻な影響を及ぼす可能性があり、誤飲や皮膚接触には厳重な注意が必要です。

DEG自体は特定の化学構造を持つ化合物ですが、その「種類」としては、工業用途に応じた純度グレードが存在します。また、エチレングリコール(EG)やトリエチレングリコール(TEG)といった他のエチレングリコール類と構造が類似しており、これらは同じ製造プロセスで生成されるため、しばしば関連して議論されます。DEGはEGの二量体、TEGは三量体にあたります。

主な用途としては、まず溶剤としての利用が挙げられます。ニトロセルロース、樹脂、染料、油類、一部の医薬品(外用)、化粧品などの溶剤として用いられます。また、タバコ、コルク、印刷インクなどの保湿剤としても機能します。プラスチックの可塑剤、特に他の可塑剤と組み合わせて使用されることもあります。天然ガスの脱水剤としても重要な役割を果たし、ガス中の水分を除去するために利用されます。さらに、不飽和ポリエステル樹脂、ポリウレタン、可塑剤(例:DEGジベンゾエート)、モルホリン、1,4-ジオキサンなどの製造における中間体としても広く使用されています。不凍液の成分としても利用されることがありますが、その毒性とコストからエチレングリコールほど一般的ではありません。ブレーキ液の成分としても使われることがあります。

関連技術としては、まずエチレンオキシドの製造技術が基盤となります。これは、すべてのエチレングリコール類の出発原料であるためです。次に、エチレングリコール製造技術が挙げられます。DEGはEG製造の副生成物であるため、反応条件(水とエチレンオキシドの比率など)を制御することで、EG、DEG、TEGの生成比率を調整する技術が重要です。天然ガス脱水技術では、DEGやTEGを用いて天然ガスから水分を除去するプロセスが確立されています。また、DEGをモノマーや中間体として使用するポリエステル樹脂やポリウレタンなどの高分子合成技術も関連が深いです。溶剤として使用される産業においては、DEGの回収・再利用技術が環境負荷低減とコスト削減のために重要となります。最も重要な関連技術の一つは、その毒性から、DEGの安全な取り扱い、保管、廃棄に関する技術、および食品や医薬品などへの混入を防ぐための分析・検出技術です。これらの技術は、DEGの利用におけるリスク管理と安全確保に不可欠です。