❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

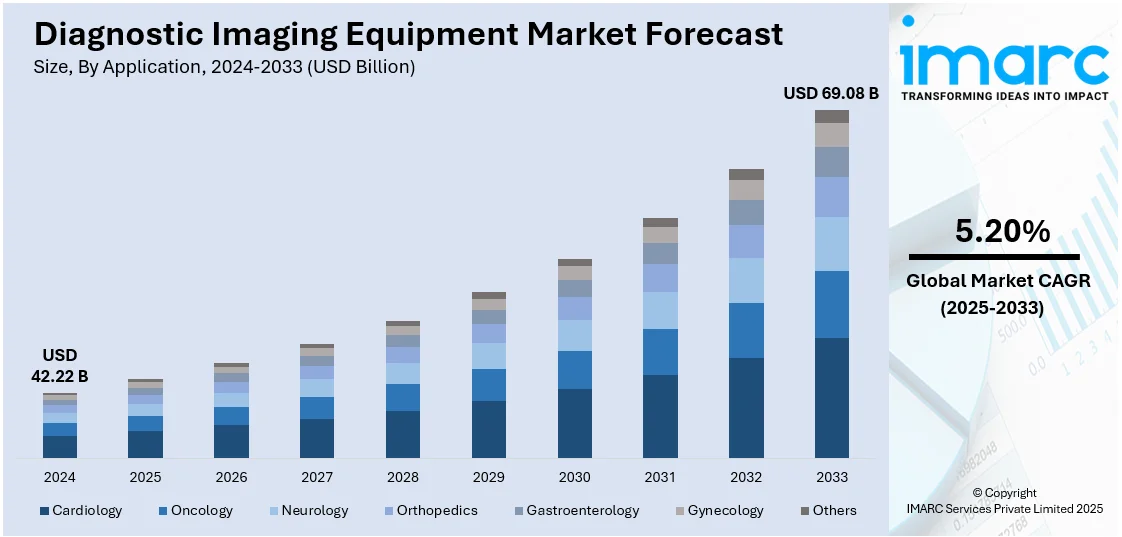

世界の診断用画像診断装置市場は、2024年に422.2億米ドルと評価され、2033年までに年平均成長率(CAGR)5.20%で690.8億米ドルに達すると予測されています。2024年には北米が市場の33.7%を占め、高度な医療インフラ、多額の医療費支出、最先端技術の広範な導入、主要企業の存在が市場シェアを牽引しています。

市場成長の主要因は、心血管疾患、がん、脳卒中、神経疾患といった慢性疾患の世界的な増加です。これらの疾患は、スクリーニング、診断、治療戦略の策定、モニタリングなど、様々な段階で画像診断を必要とします。また、骨粗鬆症、関節炎、加齢関連のがんなど、疾患にかかりやすい高齢者人口の増加も、診断用画像診断ソリューションへの持続的な需要を生み出しています。

技術革新も市場を大きく推進しています。高精細3D/4Dイメージング、AIを活用した画像解析、造影剤不要MRI、低線量CT、ポータブル超音波装置などが診断の精度と速度を革新しています。これらの技術は、異常の早期かつ正確な特定を可能にし、診断の信頼性を高め、スキャン時間を短縮するため、病院や診断施設にとって魅力的です。米国は、広範な病院、専門クリニック、診断施設へのアクセスを提供する高度な医療システムにより、市場で重要な役割を果たしています。米国の主要メーカーは、診断精度向上、スキャン時間短縮、画像診断能力拡大のため、AI統合、社内イノベーション、次世代ハードウェア改善に注力しています。

市場の主要トレンドとしては、慢性疾患の有病率増加が挙げられます。生活習慣の変化や高齢化に伴い、心臓病や糖尿病などの疾患が増加しており、CT、MRI、PETスキャンなどの画像診断がタイムリーで正確な診断に不可欠となっています。例えば、2025年にはEzraが英国でAI搭載の全身MRIがんスクリーニングサービスを開始し、スキャン時間の短縮と診断効率の向上を目指しています。

次に、持続可能性とエネルギー効率への関心が高まっています。医療施設は環境負荷の低減と効率性・費用対効果の向上を求められており、ヘリウムフリー冷却や低電力電子機器など、省エネルギーでメンテナンスが少ない画像診断システムへの移行が進んでいます。これにより、運用コストの削減と資源への依存度低減が図られます。シーメンス・ヘルシニアーズは2024年に、ヘリウムフリー技術、エネルギー消費削減、AI駆動型画像再構成を特徴とするMagnetom Flow MRIプラットフォームを発表し、持続可能性と患者体験の向上に貢献しています。

さらに、ポイントオブケア(POC)イメージングソリューションへの需要が拡大しています。特に緊急時、地方、外来診療所において、ポータブルな画像診断ソリューションが求められています。POC超音波(POCUS)、ポータブルX線装置、モバイルCTスキャナーは、使いやすさ、迅速な処理時間、即時診断情報提供能力から支持されています。これらのコンパクトなシステムは、集中治療室、手術室、救急車、および標準的な画像診断構成が不可能な現場診断で特に有用です。2025年にはHCAP Partnersが、熟練看護、長期介護、在宅医療プロバイダー向けに画像診断および検査サービスへのアクセスを拡大するモバイル診断会社Integrated Diagnostic Servicesを立ち上げました。

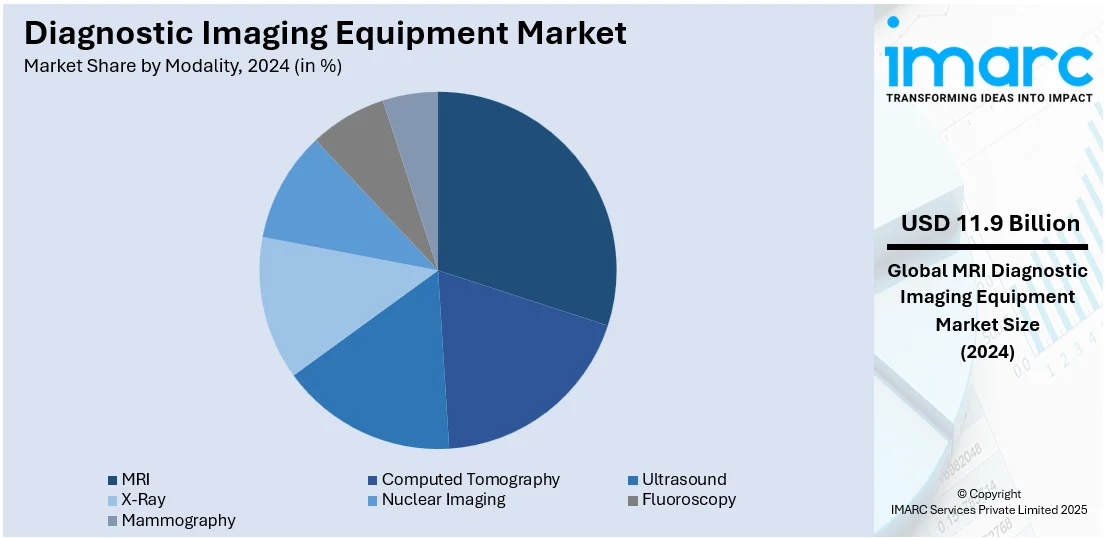

モダリティ別では、MRIが市場の28.2%を占める最大のセグメントです。電離放射線を使用せずに軟組織、臓器、内部構造の詳細な非侵襲的画像を提供する優れた能力がその理由です。神経疾患、脊髄損傷、筋骨格系疾患、血管疾患の診断に不可欠であり、テスラパワーの向上、機能的MRI(fMRI)、リアルタイムイメージング機能などの技術進歩が臨床的有用性を高めています。AIの画像評価とプロセス自動化への組み込みも、診断の生産性とスキャン効率を向上させています。

診断用画像診断装置市場は、スキャン時間の短縮と患者の快適性向上への継続的な研究開発により、MRIが主要技術として需要を拡大している。

アプリケーション別では、整形外科が市場を牽引する。これは、骨、関節、軟組織を含む筋骨格系の精密な可視化の必要性が高いためだ。骨折、変性疾患、スポーツ損傷、術後評価に画像診断は不可欠であり、X線、MRI、CTスキャンが広く利用される。骨粗鬆症や関節炎などの加齢性疾患、外傷の増加も需要を促進。整形外科医は術前計画と術後評価に大きく依存し、モバイル・リアルタイム画像診断技術の進化が外傷・救急医療での有用性を高めている。

エンドユーザー別では、病院が市場の43.5%を占める最大のセグメントである。これは、幅広い医療サービス、集中的な患者ケア、高価な画像診断技術への投資能力による。病院は複雑な診断の紹介拠点として機能し、MRI、CT、PET-CTなどの高度な技術を必要とする。専門部門と熟練スタッフが高度な診断プロセスを管理し、多数の患者に対応する能力が効率的な機器への継続的な需要を生む。また、医療訓練や臨床研究における病院の役割も、革新的な技術の利用を促進している。

地域別では、北米が市場の33.7%を占め、支配的である。発達した医療インフラ、広範な研究能力、革新的な医療技術の導入が進んでいるためだ。政府と民間部門からの強力な投資、確立された臨床基準、AIベース診断などのイノベーションにおける協力が市場を後押し。支援的な償還制度と慢性疾患の増加、予防的健康対策への意識の高まり、低侵襲診断技術への嗜好が、北米を世界のリーダーとして確立している。

特に米国は北米市場の78.70%を占め、洗練された医療システムと技術進歩へのコミットメントが強み。有利な償還枠組みと慢性疾患治療における精密診断の必要性が、MRI、CT、AI支援超音波などの高度モダリティの導入を後押しする。2024年にはGE HealthCareがIntelligent Ultrasoundの臨床AI部門を5100万ドルで買収し、超音波の効率化を図るなど、AI技術の統合が進んでいる。

欧州も市場のかなりの部分を占め、堅固な病院ネットワーク、包括的な医療アクセス、早期疾患スクリーニングが強み。ドイツ、フランス、英国は腫瘍学、神経学、筋骨格系診断における技術強化に注力。放射線安全性や品質保証を重視する規制が調達に影響を与え、AI駆動システムやハイブリッド画像診断技術の迅速な組み込みが進む。2024年にはUnited ImagingがPET/CTシステム「uMI Panvivo」と「uMI Panorama GS」を発表し、がん診断を強化した。

アジア太平洋地域は、医療インフラの改善、疾患意識の向上、政府の資金提供により成長している。中国、インド、日本、韓国は高齢化人口のニーズに対応するため診断能力を拡大。手頃な価格の地元調達ソリューションがサービスが行き届いていない地域でのアクセスを強化し、AIと遠隔放射線診断が人材不足に対処。2024年にはTrivitron HealthcareがインドでTerrene CTスキャナーを発表し、画質の向上と放射線被ばく量の低減を実現した。

診断用画像診断装置市場は、医療システムの進歩と非侵襲診断ツールの需要増加により、世界的に拡大しています。特にアジア太平洋地域は、イノベーションと現地生産の成長を背景に、市場拡大と技術進歩の重要な中心地となっています。インドもこの先進技術の導入と製造能力強化により、市場の成長を牽引しています。

ラテンアメリカでは、多くの病院がMRI、CT、超音波などの先進画像技術を統合し、臨床精度を向上させています。2024年にはオリンパスがメキシコで内視鏡可視化プラットフォーム「VISERA ELITE III」を発売し、一般外科、泌尿器科、婦人科など多様な専門分野に対応する4Kや蛍光ガイド手術といった高度な画像機能を提供しています。これは、革新性、多用途性、地域拡大に焦点を当てた、適応性と高性能を兼ね備えた画像プラットフォームへの市場トレンドを明確に反映しています。

中東およびアフリカ市場は、UAE、サウジアラビア、南アフリカ、エジプトを中心とした医療投資の増加により成長しています。各国政府は三次医療の拡大、医療観光、国家スクリーニングプログラムを優先しており、これが先進画像診断技術の需要を刺激しています。2025年にはエジプト保健省がシーメンス・ヘルシニアーズと覚書を締結し、地域初の放射線機器センターを設立する計画で、主要病院と接続された国家監視ハブを構築し、高度な接続型画像ネットワークへの移行を強化しています。

競争環境では、主要企業は技術革新、製品開発、ポートフォリオ拡大に注力しています。AIや機械学習への投資により、画像精度向上、ワークフロー効率化、迅速な診断が可能になっています。心臓、胸部、筋骨格などの様々な医療用途で診断精度を高める次世代技術が開発されており、高解像度システム、検出器性能向上、放射線被ばく低減が重視されています。例えば、2024年にはキヤノンがペン・メディシンとフォトンカウンティングCT(PCCT)技術の共同研究を開始しました。また、企業は市場での地位強化と地理的拡大のため、戦略的提携、合併、買収を積極的に行っています。資源が限られた環境を支援するため、手頃でポータブルな画像診断システムの開発にも重点が置かれています。

最近の動向として、2025年4月にはシーメンス・ヘルシニアーズとタワーヘルスが10年間の提携を発表し、画像診断システムとデジタルツールのアップグレードを進めています。同年4月にはアジアメディックとサンウェイ・グループがシンガポールに新しい画像診断センターを開設し、診断能力を倍増させました。3月にはNVIDIAとGEヘルスケアが、Isaac for Healthcareプラットフォームを活用した自律型画像診断システムの開発で協力することを発表し、医療従事者不足への対応を目指しています。1月にはプレシジョン・オプティクスが、内視鏡デバイス開発を効率化するモジュール式CMOSベースの「Unity Imaging Platform」を発売しました。

本レポートは、2019年から2033年までの診断用画像診断装置市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、地域別市場の動向を詳細に解説しています。モダリティ(MRI、CT、超音波など)、用途、エンドユーザー、地域ごとの市場評価に加え、AGFA HealthCare、キヤノンメディカルシステムズ、富士フイルムホールディングス、GEヘルスケア、フィリップス、シーメンス・ヘルシニアーズなどの主要企業の詳細なプロファイル、ポーターの五力分析、競争環境分析を通じて、ステークホルダーが市場の魅力度や競争状況を理解し、戦略策定に役立つ情報を提供します。

1 はじめに

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の診断用画像診断装置市場 – はじめに

4.1 概要

4.2 業界動向

4.3 競合インテリジェンス

5 世界の診断用画像診断装置市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の診断用画像診断装置市場 – モダリティ別内訳

6.1 MRI

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024)

6.1.3 市場予測 (2025-2033)

6.1.4 用途別市場内訳

6.1.5 エンドユーザー別市場内訳

6.1.6 主要企業

6.2 コンピューター断層撮影

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024)

6.2.3 市場予測 (2025-2033)

6.2.4 用途別市場内訳

6.2.5 エンドユーザー別市場内訳

6.2.6 主要企業

6.3 超音波

6.3.1 概要

6.3.2 過去および現在の市場動向 (2019-2024)

6.3.3 市場予測 (2025-2033)

6.3.4 用途別市場内訳

6.3.5 エンドユーザー別市場内訳

6.3.6 主要企業

6.4 X線

6.4.1 概要

6.4.2 過去および現在の市場動向 (2019-2024)

6.4.3 市場予測 (2025-2033)

6.4.4 用途別市場内訳

6.4.5 エンドユーザー別市場内訳

6.4.6 主要企業

6.5 核医学画像診断

6.5.1 概要

6.5.2 過去および現在の市場動向 (2019-2024)

6.5.3 市場予測 (2025-2033)

6.5.4 用途別市場内訳

6.5.5 エンドユーザー別市場内訳

6.5.6 主要企業

6.6 透視診断

6.6.1 概要

6.6.2 過去および現在の市場動向 (2019-2024)

6.6.3 市場予測 (2025-2033)

6.6.4 用途別市場内訳

6.6.5 エンドユーザー別市場内訳

6.6.6 主要企業

6.7 マンモグラフィ

6.7.1 概要

6.7.2 過去および現在の市場動向 (2019-2024)

6.7.3 市場予測 (2025-2033)

6.7.4 用途別市場内訳

6.7.5 エンドユーザー別市場内訳

6.7.6 主要企業

6.8 モダリティ別魅力的な投資提案

7 世界の診断用画像診断装置市場 – 用途別内訳

7.1 循環器科

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場予測 (2025-2033)

7.1.4 モダリティ別市場内訳

7.1.5 エンドユーザー別市場内訳

7.1.6 主要企業

7.2 腫瘍学

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024)

7.2.3 市場予測 (2025-2033)

7.2.4 モダリティ別市場内訳

7.2.5 エンドユーザー別市場内訳

7.2.6 主要企業

7.3 神経学

7.3.1 概要

7.3.2 過去および現在の市場動向 (2019-2024)

7.3.3 市場予測 (2025-2033)

7.3.4 モダリティ別市場内訳

7.3.5 エンドユーザー別市場内訳

7.3.6 主要企業

7.4 整形外科

7.4.1 概要

7.4.2 過去および現在の市場動向 (2019-2024)

7.4.3 市場予測 (2025-2033)

7.4.4 モダリティ別市場内訳

7.4.5 エンドユーザー別市場内訳

7.4.6 主要企業

7.5 消化器科

7.5.1 概要

7.5.2 過去および現在の市場動向 (2019-2024)

7.5.3 市場予測 (2025-2033)

7.5.4 モダリティ別市場内訳

7.5.5 エンドユーザー別市場内訳

7.5.6 主要企業

7.6 婦人科

7.6.1 概要

7.6.2 過去および現在の市場動向 (2019-2024)

7.6.3 市場予測 (2025-2033)

7.6.4 モダリティ別市場内訳

7.6.5 エンドユーザー別市場内訳

7.6.6 主要企業

7.7 その他

7.7.1 過去および現在の市場動向 (2019-2024)

7.7.2 市場予測 (2025-2033)

7.8 用途別魅力的な投資提案

8 世界の診断用画像診断装置市場 – エンドユーザー別内訳

8.1 病院

8.1.1 概要

8.1.2 過去および現在の市場動向 (2019-2024)

8.1.3 市場予測 (2025-2033)

8.1.4 モダリティ別市場内訳

8.1.5 用途別市場内訳

8.1.6 主要企業

8.2 診断センター

8.2.1 概要

8.2.2 過去および現在の市場動向 (2019-2024)

8.2.3 市場予測 (2025-2033)

8.2.4 モダリティ別市場内訳

8.2.5 用途別市場内訳

8.2.6 主要企業

8.3 その他

8.3.1 過去および現在の市場動向 (2019-2024)

8.3.2 市場予測 (2025-2033)

8.4 エンドユーザー別魅力的な投資提案

9 世界の診断用画像診断装置市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場促進要因

9.1.1.2 過去および現在の市場動向 (2019-2024)

9.1.1.3 モダリティ別市場内訳

9.1.1.4 用途別市場内訳

9.1.1.5 エンドユーザー別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033)

9.1.1.8 最近の投資

9.1.2 カナダ

9.1.2.1 市場促進要因

9.1.2.2 過去および現在の市場動向 (2019-2024)

9.1.2.3 モダリティ別市場内訳

9.1.2.4 用途別市場内訳

9.1.2.5 エンドユーザー別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033)

9.1.2.8 最近の投資

9.2 欧州

9.2.1 ドイツ

9.2.1.1 市場促進要因

9.2.1.2 過去および現在の市場動向 (2019-2024)

9.2.1.3 モダリティ別市場内訳

9.2.1.4 用途別市場内訳

9.2.1.5 エンドユーザー別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033)

9.2.1.8 最近の投資

9.2.2 フランス

9.2.2.1 市場促進要因

9.2.2.2 過去および現在の市場動向 (2019-2024)

9.2.2.3 モダリティ別市場内訳

9.2.2.4 用途別市場内訳

9.2.2.5 エンドユーザー別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033)

9.2.2.8 最近の投資

9.2.3 英国

9.2.3.1 市場促進要因

9.2.3.2 過去および現在の市場動向 (2019-2024)

9.2.3.3 モダリティ別市場内訳

9.2.3.4 用途別市場内訳

9.2.3.5 エンドユーザー別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033)

9.2.3.8 最近の投資

9.2.4 イタリア

9.2.4.1 市場促進要因

9.2.4.2 過去および現在の市場動向 (2019-2024)

9.2.4.3 モダリティ別市場内訳

9.2.4.4 用途別市場内訳

9.2.4.5 エンドユーザー別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033)

9.2.4.8 最近の投資

9.2.5 スペイン

9.2.5.1 市場促進要因

9.2.5.2 過去および現在の市場動向 (2019-2024)

9.2.5.3 モダリティ別市場内訳

9.2.5.4 用途別市場内訳

9.2.5.5 エンドユーザー別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.5.8 最近の投資

9.2.6 その他

9.2.6.1 過去および現在の市場動向 (2019-2024年)

9.2.6.2 市場予測 (2025-2033年)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場の推進要因

9.3.1.2 過去および現在の市場動向 (2019-2024年)

9.3.1.3 モダリティ別市場内訳

9.3.1.4 用途別市場内訳

9.3.1.5 エンドユーザー別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033年)

9.3.1.8 最近の投資

9.3.2 日本

9.3.2.1 市場の推進要因

9.3.2.2 過去および現在の市場動向 (2019-2024年)

9.3.2.3 モダリティ別市場内訳

9.3.2.4 用途別市場内訳

9.3.2.5 エンドユーザー別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033年)

9.3.2.8 最近の投資

9.3.3 インド

9.3.3.1 市場の推進要因

9.3.3.2 過去および現在の市場動向 (2019-2024年)

9.3.3.3 モダリティ別市場内訳

9.3.3.4 用途別市場内訳

9.3.3.5 エンドユーザー別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033年)

9.3.3.8 最近の投資

9.3.4 韓国

9.3.4.1 市場の推進要因

9.3.4.2 過去および現在の市場動向 (2019-2024年)

9.3.4.3 モダリティ別市場内訳

9.3.4.4 用途別市場内訳

9.3.4.5 エンドユーザー別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033年)

9.3.4.8 最近の投資

9.3.5 オーストラリア

9.3.5.1 市場の推進要因

9.3.5.2 過去および現在の市場動向 (2019-2024年)

9.3.5.3 モダリティ別市場内訳

9.3.5.4 用途別市場内訳

9.3.5.5 エンドユーザー別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033年)

9.3.5.8 最近の投資

9.3.6 インドネシア

9.3.6.1 市場の推進要因

9.3.6.2 過去および現在の市場動向 (2019-2024年)

9.3.6.3 モダリティ別市場内訳

9.3.6.4 用途別市場内訳

9.3.6.5 エンドユーザー別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2025-2033年)

9.3.6.8 最近の投資

9.3.7 その他

9.3.7.1 過去および現在の市場動向 (2019-2024年)

9.3.7.2 市場予測 (2025-2033年)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場の推進要因

9.4.1.2 過去および現在の市場動向 (2019-2024年)

9.4.1.3 モダリティ別市場内訳

9.4.1.4 用途別市場内訳

9.4.1.5 エンドユーザー別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033年)

9.4.1.8 最近の投資

9.4.2 メキシコ

9.4.2.1 市場の推進要因

9.4.2.2 過去および現在の市場動向 (2019-2024年)

9.4.2.3 モダリティ別市場内訳

9.4.2.4 用途別市場内訳

9.4.2.5 エンドユーザー別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033年)

9.4.2.8 最近の投資

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024年)

9.4.3.2 市場予測 (2025-2033年)

9.5 中東

9.5.1 市場の推進要因

9.5.2 過去および現在の市場動向 (2019-2024年)

9.5.3 モダリティ別市場内訳

9.5.4 用途別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033年)

9.5.9 最近の投資

9.6 アフリカ

9.6.1 市場の推進要因

9.6.2 過去および現在の市場動向 (2019-2024年)

9.6.3 モダリティ別市場内訳

9.6.4 用途別市場内訳

9.6.5 エンドユーザー別市場の内訳

9.6.6 国別市場の内訳

9.6.7 主要企業

9.6.8 市場予測 (2025年~2033年)

9.6.9 最近の投資

9.7 地域別の魅力的な投資提案

10 技術分析

10.1 さまざまな技術の概要

10.2 技術別の診断用画像診断装置の用途

10.3 新製品の市場投入までの期間

10.4 主要な技術トレンド

11 政府規制と戦略

12 世界の診断用画像診断装置市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.2.1 慢性疾患の有病率の増加

12.1.2.2 技術の進歩

12.1.2.3 医療費の増加

12.1.3 阻害要因

12.1.3.1 高額な機器費用

12.1.3.2 規制上の課題

12.1.3.3 発展途上地域におけるアクセス制限

12.1.4 機会

12.1.4.1 AIとIoTの統合

12.1.4.2 遠隔医療と遠隔画像診断

12.1.5 影響分析

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入者の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 世界の診断用画像診断装置市場 – 競争環境

13.1 概要

13.2 市場構造

13.3 市場プレーヤーのポジショニング

13.4 主要な成功戦略

13.5 競合ダッシュボード

13.6 企業評価クアドラント

14 主要企業のプロファイル

14.1 AGFA HealthCare N.V. (アグファ・ゲバルト N.V.)

14.1.1 事業概要

14.1.2 提供製品

14.1.3 事業戦略

14.1.4 財務状況

14.1.5 SWOT分析

14.1.6 主要なニュースとイベント

14.2 キヤノンメディカルシステムズ株式会社

14.2.1 事業概要

14.2.2 提供製品

14.2.3 事業戦略

14.2.4 財務状況

14.2.5 SWOT分析

14.2.6 主要なニュースとイベント

14.3 フォナー・コーポレーション

14.3.1 事業概要

14.3.2 提供製品

14.3.3 事業戦略

14.3.4 財務状況

14.3.5 SWOT分析

14.3.6 主要なニュースとイベント

14.4 富士フイルムホールディングス株式会社

14.4.1 事業概要

14.4.2 提供製品

14.4.3 事業戦略

14.4.4 財務状況

14.4.5 SWOT分析

14.4.6 主要なニュースとイベント

14.5 GEヘルスケア・テクノロジーズ・インク

14.5.1 事業概要

14.5.2 提供製品

14.5.3 事業戦略

14.5.4 財務状況

14.5.5 SWOT分析

14.5.6 主要なニュースとイベント

14.6 コニンクリケ・フィリップス N.V.

14.6.1 事業概要

14.6.2 提供製品

14.6.3 事業戦略

14.6.4 財務状況

14.6.5 SWOT分析

14.6.6 主要なニュースとイベント

14.7 株式会社島津製作所

14.7.1 事業概要

14.7.2 提供製品

14.7.3 事業戦略

14.7.4 財務状況

14.7.5 SWOT分析

14.7.6 主要なニュースとイベント

14.8 シーメンス・ヘルシニアーズ

14.8.1 事業概要

14.8.2 提供製品

14.8.3 事業戦略

14.8.4 財務状況

14.8.5 SWOT分析

14.8.6 主要なニュースとイベント

14.9 ケアストリーム・ヘルス

14.9.1 事業概要

14.9.2 提供製品

14.9.3 事業戦略

14.9.4 SWOT分析

14.9.5 主要なニュースとイベント

14.10 ホロジック・インク

14.10.1 事業概要

14.10.2 提供製品

14.10.3 事業戦略

14.10.4 財務状況

14.10.5 SWOT分析

14.10.6 主要なニュースとイベント

14.11 テクノバ・メディカル・システムズ・リミテッド

14.11.1 事業概要

14.11.2 提供製品

14.11.3 事業戦略

14.11.4 財務状況

14.11.5 SWOT分析

14.11.6 主要ニュースとイベント

14.12 J. モリタ コーポレーション

14.12.1 事業概要

14.12.2 提供製品

14.12.3 事業戦略

14.12.4 SWOT分析

14.12.5 主要ニュースとイベント

15 戦略的提言

16 付録

診断用画像診断装置は、医療分野において、患者さんの体内部を非侵襲的に可視化し、病気の診断、治療計画、経過観察に不可欠な機器群を指します。体内に直接メスを入れることなく、詳細な情報を得ることを目的としています。これにより、医師は病変の位置、大きさ、性質などを正確に把握し、適切な医療を提供することが可能になります。

主な種類としては、まずX線撮影装置があります。これはX線を利用して骨折や肺炎、結石などの診断に広く用いられる基本的な装置です。次に、X線を用いて体の断面画像を詳細に撮影するCT(コンピュータ断層撮影)スキャン装置があります。臓器や血管、骨の詳細な構造を立体的に把握でき、がんや脳卒中、外傷の診断に非常に有効です。放射線被曝がないMRI(磁気共鳴画像診断)装置は、強力な磁場と電波を利用して、脳、脊髄、関節、軟部組織などの詳細な画像を得意とします。特に神経系や筋肉、靭帯の異常発見に優れています。超音波診断装置は、超音波を体内に送り、その反響を画像化する装置です。リアルタイムで臓器の動きや血流を観察でき、妊婦さんや胎児への安全性も高く、腹部臓器、心臓、血管などの診断に用いられます。さらに、PET(陽電子放出断層撮影)やSPECT(単一光子放出コンピュータ断層撮影)といった核医学検査装置は、微量の放射性薬剤を体内に投与し、その分布や代謝活動を画像化することで、がんの早期発見や心臓病、脳疾患の機能診断に貢献します。

これらの装置は、がんの早期発見、心臓病や脳卒中の診断、骨折や内臓損傷の評価、感染症の特定など、多岐にわたる疾患の診断に利用されます。また、手術や放射線治療の計画立案、治療効果のモニタリング、健康診断におけるスクリーニング検査、さらには生検やカテーテル治療などの手技をリアルタイムで誘導する際にも重要な役割を果たします。病気の進行度合いや治療による変化を客観的に評価するためにも不可欠です。

関連技術としては、まず画像処理技術の進化が挙げられます。AI(人工知能)を活用した画像解析により、病変の自動検出や3D再構成、高精細な画像生成が可能になっています。撮影された画像をデジタルで保存・管理・共有するPACS(医用画像管理システム)は、医療機関内での情報連携を円滑にし、遠隔診断も可能にしています。また、放射線科医の診断を支援するCAD(コンピュータ支援診断)システムも普及しています。造影剤の使用は、特定の組織や血管の視認性を高め、より正確な診断を可能にします。X線やCTにおいては、被曝量を低減する技術開発も進んでいます。MRIでは、より強力な磁場を持つ高磁場MRIが登場し、さらなる高精細化が図られています。異なるモダリティの画像を重ね合わせるフュージョンイメージング(例:PET/CT)も、診断精度向上に寄与しています。