❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

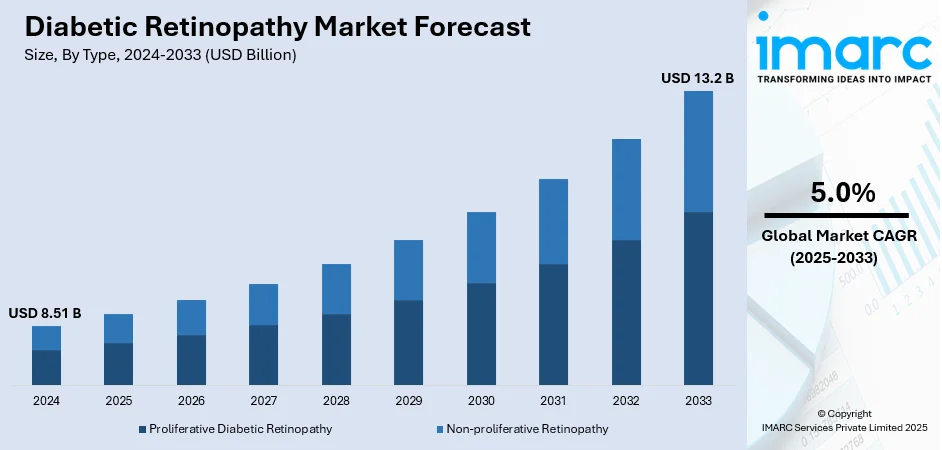

糖尿病網膜症の世界市場は、2024年に85.1億ドルと評価され、2033年までに年平均成長率(CAGR)5.0%で132億ドルに達すると予測されています。北米は、高い糖尿病有病率、先進医療インフラ、革新的な診断・治療法の早期導入、手厚い償還政策、強力な研究開発投資により、2024年に市場シェアの43.8%以上を占め、市場を牽引しています。

市場成長の主な推進要因は、世界的な糖尿病有病率の増加です。座りがちな生活、肥満、高齢化により、世界の糖尿病患者数は2023年の5億8900万人から2050年には8億5300万人に増加すると見込まれています。糖尿病関連合併症への意識向上は早期スクリーニングと診断を促し、光干渉断層計(OCT)や眼底カメラなどの画像診断技術の進歩は正確な検出とモニタリングを可能にしています。さらに、遺伝子治療や持続的薬物送達システムといった革新的な治療法の導入、医療費の増加、政府の支援策も市場を後押ししています。米国では、3800万人を超える糖尿病患者と肥満の増加が市場拡大を促進し、広範なスクリーニングプログラム、保険適用、先進医療インフラ、強力な治療薬パイプライン、FDA承認、公衆衛生キャンペーンが貢献しています。

市場の主要トレンドは、糖尿病患者の増加と高齢化です。国際糖尿病連合(IDF)によると、2050年までに成人8人に1人が糖尿病を患うことになり、これは現在の数値から46%の増加です。この患者層の拡大は、特に高齢者における糖尿病網膜症のリスクを高め、スクリーニング、診断、治療サービスの拡大を医療システムに迫っています。

治療法と薬物送達における革新も重要なトレンドです。抗VEGF薬や持続放出型インプラントの開発は、視力改善と治療頻度の低減をもたらし、糖尿病網膜症治療に革命を起こしました。主要製薬会社は、新規バイオ医薬品や薬効持続期間を延長する次世代送達システムに投資しています。主要市場における手厚い償還政策も、最先端治療の普及を加速させ、長期的な市場成長を強化しています。

AI、遠隔医療、スクリーニングプログラムの統合は、ケアのアクセシビリティと効率性を向上させ、糖尿病網膜症の管理を再構築しています。AIを活用したスクリーニングツールや遠隔医療プラットフォームは、特に医療サービスが十分でない地域での早期発見を可能にします。例えば、NHSイングランドの取り組みは、年間最大12万件の病院受診を削減できる可能性を示しています。AIアルゴリズムは網膜症の兆候を迅速に特定し、診断の遅延を減らします。これらのデジタルイノベーションは、政府プログラムや医療費と相まって、スクリーニング範囲を拡大し、市場に前向きな見通しをもたらしています。

市場はタイプ別、治療タイプ別、エンドユーザー別に分類されます。タイプ別では、非増殖性網膜症が2024年に約70.5%の市場シェアを占め、最大のセグメントです。これは、ほとんどの患者が初期段階で診断されるため、早期段階の有病率が高いことに起因します。治療タイプ別では、抗VEGF薬が2024年に約56.86%の市場シェアを占め、市場をリードしています。これは、黄斑浮腫の軽減、視力改善、疾患進行の遅延におけるその実証された有効性によるものです。

糖尿病性網膜症市場では、外科的介入よりも低侵襲の薬物療法が好まれ、その普及を後押ししている。バイオシミラーの利用拡大も、今後数年間で抗VEGF療法の採用を強化すると予想される。

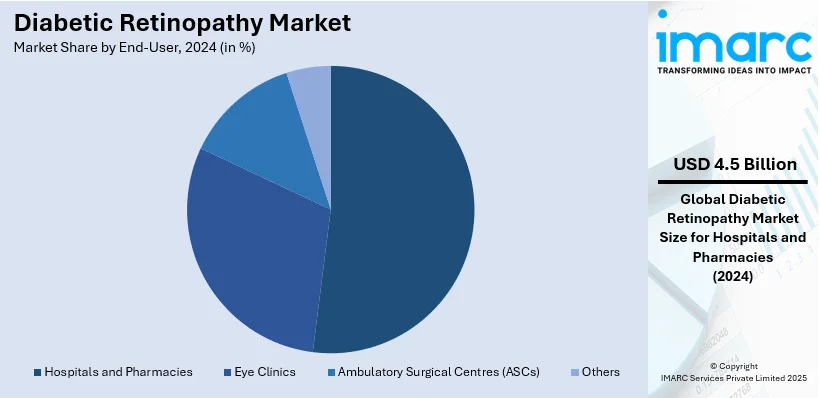

エンドユーザー別では、病院および薬局が2024年に約52.3%の市場シェアを占め、市場をリードしている。これは、病院内の高度な眼科部門が診断から治療まで統合的なサービスを提供していること、薬局が小売および病院ベースの店舗を通じて抗VEGF薬やその他の眼科用医薬品の一貫した供給を確保していることによる。都市部と農村部を網羅する薬局の強力なネットワークは治療へのアクセスを向上させ、保険償還制度や網膜疾患管理における病院主導のケアパスへの患者の信頼も、このセグメントの主要なシェアに貢献している。

地域別では、北米が2024年に43.8%を超える最大の市場シェアを占めた。この地域のリーダーシップは、糖尿病の高い有病率、確立された医療インフラ、高度な診断能力に支えられている。米国は、多額の研究資金、抗VEGF療法の広範な採用、革新的な治療法へのアクセスにより、地域全体の成長を牽引している。有利な償還政策は、患者の早期スクリーニングと治療順守をさらに促進している。カナダも、糖尿病性眼疾患の健康に焦点を当てた政府主導のイニシアチブにより、大きく貢献している。主要な製薬会社の存在と進行中の臨床試験が、北米の世界的な優位性を強化している。

米国は2024年に北米市場の88.25%を占め、AI統合診断画像ツールの採用増加と眼科における早期疾患発見への注力により、堅調な成長を遂げている。高齢者人口の増加と長期にわたる糖尿病症例の有病率上昇も、専門的な網膜ケアサービスの需要を増幅させている。CDCによると、糖尿病性網膜症は2050年までに1,470万人の米国糖尿病患者に影響を及ぼすと予測されており、拡張可能な診断および治療戦略の緊急の必要性が強調されている。さらに、診断検査とレーザー治療に対する有利な償還構造が、糖尿病性網膜症の管理をより利用しやすくしている。農村部やサービスが行き届いていない地域での遠隔眼科サービスの拡大も、患者へのリーチを大幅に強化している。学術研究センターと医療提供者間の継続的な協力は、高度なスクリーニングプラットフォームの開発を促進している。早期介入をサポートするウェアラブル血糖モニタリング技術の利用可能性も、糖尿病性網膜症ケアのエコシステムを間接的に支援しており、これらの動向が今後数年間の米国市場の持続的な拡大を位置づけている。

欧州の糖尿病性網膜症市場は、網膜合併症の早期発見を目的とした全国的なスクリーニングプログラムの広範な実施により、着実な成長を遂げている。網膜画像インフラとモバイルスクリーニングユニットへの資金増加は、都市部と遠隔地の両方でアクセス性を高めている。地域保健当局によると、欧州の糖尿病患者の約25%が何らかの糖尿病性網膜症を患っていると推定されている。眼科診断における深層学習アルゴリズムの統合は、診断の精度を向上させ、所要時間を短縮している。予防医療と患者中心のケアモデルへの重点の高まりは、糖尿病性眼疾患のタイムリーな介入とモニタリングを促進している。市場はまた、疾患進行の制御を目的とした眼内薬物療法の採用増加からも恩恵を受けている。医療機関と技術革新企業間の多部門パートナーシップは、ポータブル診断デバイスの開発を推進している。さらに、網膜疾患管理におけるプライマリケア提供者向けの体系的なトレーニングプログラムは、専門医への紹介を合理化している。デジタルヘルスイニシアチブに対する規制支援は、遠隔スクリーニングツールを国の医療フレームワークに統合することを可能にしている。これらの要因が総合的に、地域全体での糖尿病性網膜症の検出とケアに対する包括的なアプローチを促進している。

アジア太平洋地域の糖尿病性網膜症市場は、医療の急速なデジタル化とモバイル眼科スクリーニングソリューションの展開拡大により拡大している。健康意識の高まりと定期的な視力健康キャンペーンは、糖尿病性眼疾患の早期段階での特定に貢献している。WHOによると、インドの保健家族福祉省が支援するイニシアチブは、2025年までに高血圧または糖尿病患者7,500万人をスクリーニングし、標準ケアに移行させることを目指しており、糖尿病性網膜症などの併存疾患の早期発見に強い焦点を当てていることを示している。地域全体の学術機関は、網膜画像技師や眼科助手育成のための専門プログラムを開始し、スクリーニングのギャップに対処している。クラウドベースの診断ツールの採用は、プライマリケア施設と三次医療施設間のデータ共有を合理化している。地域の医療当局は、準都市部で手頃な価格の診断キャンプを積極的に推進し、アクセス性のギャップを埋めるのに役立っている。これらの進展は総合的に、多様な人口グループにおける糖尿病性網膜症の早期診断と臨床管理を促進している。

ラテンアメリカの糖尿病性網膜症市場は、地域レベルで眼科医療サービスを提供するアウトリーチプログラムの拡大により成長している。モバイル視力クリニックや巡回眼科ユニットは、遠隔地やサービスが行き届いていない住民へのアクセスを増やしている。米国眼科学会(AAO)によると、ラテンアメリカの糖尿病性網膜症患者の約17%が治療を必要としており、早期発見と的を絞った治療提供の重要性が強調されている。公衆衛生機関と非政府組織間の連携強化は、糖尿病患者の視力ケアに対する意識を向上させている。糖尿病性網膜症スクリーニングを日常的なケアに統合する取り組みも進められている。

糖尿病性網膜症市場は、プライマリケアでの早期発見と紹介の促進、および医療従事者向け継続教育による診断能力向上により、世界的に成長を続けています。これらの取り組みは、早期介入と長期管理体制の強化に寄与しています。

中東およびアフリカ地域では、ポイントオブケア診断機器の普及と政府の健康啓発キャンペーンが市場の緩やかな成長を後押ししています。2030年までに医療提供における民間部門の割合を65%に引き上げる目標があり、眼科を含む専門医療へのインフラと投資が大幅に拡大する見込みです。地域医療従事者トレーニングへの投資や小型網膜画像診断システムの導入により、草の根レベルでの早期特定とプライマリケアでの診断が強化され、都市部の専門センターへの依存が軽減されています。

市場は、世界の製薬会社、医療機器メーカー、バイオテクノロジー企業間の激しい競争が特徴で、ノバルティス、ロシュ、リジェネロン、バイエル、アッヴィなどが抗VEGF薬や新興治療法で優位に立っています。特に、2025年5月にはロシュの「Susvimo」が糖尿病性網膜症(DR)治療薬としてFDA承認を受けました。これは9ヶ月に一度の補充で視力を維持できる画期的な眼内インプラント治療で、月ごとの注射よりも持続的かつ低頻度な選択肢を提供し、米国の約1000万人のDR患者の転帰を大幅に改善する可能性を秘めています。スタートアップ企業や中堅企業は、遺伝子治療、徐放性インプラント、AI駆動型診断ツールを積極的に模索し、イノベーションを推進。戦略的提携や買収も市場拡大と製品開発を加速しています。技術進歩と世界的なスクリーニングプログラムの拡大により、市場は着実な成長が予測されます。

最近の動向として、2025年7月にはインドでASG Eye HospitalがPPPモデルで200のビジョンセンターを設立し、DRなどの早期診断と紹介を提供。2025年4月にはDr. Mohan’s Diabetes Specialities CentreがAI駆動型DRスクリーニングシステムを導入し、高解像度画像とアルゴリズム分析により迅速かつ正確な診断を可能にしました。2025年2月にはクリーブランドクリニックがジェフリー・アンド・パトリシア・コール・パビリオンを開設し、コール眼科研究所の収容能力を倍増させ、糖尿病性網膜症を含む眼科症例増加に対応。2025年1月にはウクライナでCheckEyeがAIを活用したDRスクリーニングを開始し、WHOが世界の失明原因の2.6%と指摘するDRによる視力喪失の軽減を目指しています。

本レポートは、2019年から2033年までの糖尿病性網膜症市場の様々なセグメント、過去および現在の市場動向、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、ステークホルダーが市場の競争レベルと魅力を分析し、主要プレーヤーの現在の位置を理解するのに貢献します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の糖尿病網膜症市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 増殖性糖尿病網膜症

6.1.1 市場トレンド

6.1.2 市場予測

6.2 非増殖性網膜症

6.2.1 市場トレンド

6.2.2 市場予測

7 治療タイプ別市場内訳

7.1 抗VEGF薬

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ステロイドインプラント

7.2.1 市場トレンド

7.2.2 市場予測

7.3 レーザー手術

7.3.1 市場トレンド

7.3.2 市場予測

7.4 硝子体切除術

7.4.1 市場トレンド

7.4.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院および薬局

8.1.1 市場トレンド

8.1.2 市場予測

8.2 眼科クリニック

8.2.1 市場トレンド

8.2.2 市場予測

8.3 外来手術センター(ASCs)

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 アリメラ・サイエンシズ

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.2 アラガン・ピーエルシー

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 アンピオ・ファーマシューティカルズ

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.4 バイエル・ヘルスケア

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 BCNペプチド

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.6 ジェネンテック

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 SWOT分析

13.3.7 興和グループ

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.8 ノバルティスAG

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.9 リジェネロン・ファーマシューティカルズ・インク

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.9.4 SWOT分析

13.3.10 サーナオミクス・インク

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

図のリスト

図1:世界の糖尿病網膜症市場:主要な推進要因と課題

図2:世界の糖尿病網膜症市場:販売額(10億米ドル)、2019-2024年

図3:世界の糖尿病網膜症市場:タイプ別内訳(%)、2024年

図4:世界の糖尿病網膜症市場:治療タイプ別内訳(%)、2024年

図5:世界の糖尿病網膜症市場:エンドユーザー別内訳(%)、2024年

図6:世界の糖尿病網膜症市場:地域別内訳(%)、2024年

図7:世界の糖尿病網膜症市場予測:販売額(10億米ドル)、2025-2033年

図8:世界の糖尿病網膜症(増殖糖尿病網膜症)市場:販売額(100万米ドル)、2019年および2024年

図9:世界の糖尿病網膜症(増殖糖尿病網膜症)市場予測:販売額(100万米ドル)、2025-2033年

図10:世界の糖尿病網膜症(非増殖糖尿病網膜症)市場:販売額(100万米ドル)、2019年および2024年

図11:世界の糖尿病網膜症(非増殖糖尿病網膜症)市場予測:販売額(100万米ドル)、2025-2033年

図12:世界の糖尿病網膜症(抗VEGF薬)市場:販売額(100万米ドル)、2019年および2024年

図13:世界の糖尿病網膜症(抗VEGF薬)市場予測:販売額(100万米ドル)、2025-2033年

図14:世界の糖尿病網膜症(ステロイドインプラント)市場:販売額(100万米ドル)、2019年および2024年

図15:世界の糖尿病網膜症(ステロイドインプラント)市場予測:販売額(100万米ドル)、2025-2033年

図16:世界の糖尿病網膜症(レーザー手術)市場:販売額(100万米ドル)、2019年および2024年

図17:世界:糖尿病網膜症(レーザー手術)市場予測:販売額(百万米ドル)、2025-2033年

図18:世界:糖尿病網膜症(硝子体手術)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:糖尿病網膜症(硝子体手術)市場予測:販売額(百万米ドル)、2025-2033年

図20:世界:糖尿病網膜症(病院および薬局)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:糖尿病網膜症(病院および薬局)市場予測:販売額(百万米ドル)、2025-2033年

図22:世界:糖尿病網膜症(眼科クリニック)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:糖尿病網膜症(眼科クリニック)市場予測:販売額(百万米ドル)、2025-2033年

図24:世界:糖尿病網膜症(外来手術センター – ASC)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:糖尿病網膜症(外来手術センター – ASC)市場予測:販売額(百万米ドル)、2025-2033年

図26:世界:糖尿病網膜症(その他)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:糖尿病網膜症(その他)市場予測:販売額(百万米ドル)、2025-2033年

図28:北米:糖尿病網膜症市場:販売額(百万米ドル)、2019年および2024年

図29:北米:糖尿病網膜症市場予測:販売額(百万米ドル)、2025-2033年

図30:米国:糖尿病網膜症市場:販売額(百万米ドル)、2019年および2024年

図31:米国:糖尿病網膜症市場予測:販売額(百万米ドル)、2025-2033年

図32:カナダ:糖尿病網膜症市場:販売額(百万米ドル)、2019年および2024年

図33:カナダ:糖尿病網膜症市場予測:販売額(百万米ドル)、2025-2033年

図34:アジア太平洋:糖尿病網膜症市場:販売額(百万米ドル)、2019年および2024年

図35:アジア太平洋:糖尿病網膜症市場予測:販売額(百万米ドル)、2025-2033年

図36:中国:糖尿病網膜症市場:販売額(百万米ドル)、2019年および2024年

図37:中国:糖尿病網膜症市場予測:販売額(百万米ドル)、2025-2033年

図38:日本:糖尿病網膜症市場:販売額(百万米ドル)、2019年および2024年

図39:日本:糖尿病網膜症市場予測:販売額(百万米ドル)、2025-2033年

図40:インド:糖尿病網膜症市場:販売額(百万米ドル)、2019年および2024年

図41:インド:糖尿病網膜症市場予測:販売額(百万米ドル)、2025-2033年

図42:韓国:糖尿病網膜症市場:販売額(百万米ドル)、2019年および2024年

図43:韓国:糖尿病網膜症市場予測:販売額(百万米ドル)、2025-2033年

図44:オーストラリア:糖尿病網膜症市場:販売額(百万米ドル)、2019年および2024年

図45:オーストラリア:糖尿病網膜症市場予測:販売額(百万米ドル)、2025-2033年

図46:インドネシア:糖尿病網膜症市場:販売額(百万米ドル)、2019年および2024年

図47:インドネシア:糖尿病網膜症市場予測:販売額(百万米ドル)、2025-2033年

図48:その他:糖尿病網膜症市場:販売額(百万米ドル)、2019年および2024年

図49:その他:糖尿病網膜症市場予測:販売額(百万米ドル)、2025-2033年

図50:欧州:糖尿病網膜症市場:販売額(百万米ドル)、2019年および2024年

図51:欧州:糖尿病網膜症市場予測:販売額(百万米ドル)、2025-2033年

図52:ドイツ:糖尿病網膜症市場:販売額(百万米ドル)、2019年および2024年

図53:ドイツ:糖尿病網膜症市場予測:販売額(百万米ドル)、2025-2033年

図54:フランス:糖尿病網膜症市場:販売額(百万米ドル)、2019年および2024年

図55:フランス:糖尿病網膜症市場予測:販売額(百万米ドル)、2025-2033年

図56: イギリス: 糖尿病網膜症市場: 販売額(百万米ドル)、2019年および2024年

図57: イギリス: 糖尿病網膜症市場予測: 販売額(百万米ドル)、2025年~2033年

図58: イタリア: 糖尿病網膜症市場: 販売額(百万米ドル)、2019年および2024年

図59: イタリア: 糖尿病網膜症市場予測: 販売額(百万米ドル)、2025年~2033年

図60: スペイン: 糖尿病網膜症市場: 販売額(百万米ドル)、2019年および2024年

図61: スペイン: 糖尿病網膜症市場予測: 販売額(百万米ドル)、2025年~2033年

図62: ロシア: 糖尿病網膜症市場: 販売額(百万米ドル)、2019年および2024年

図63: ロシア: 糖尿病網膜症市場予測: 販売額(百万米ドル)、2025年~2033年

図64: その他: 糖尿病網膜症市場: 販売額(百万米ドル)、2019年および2024年

図65: その他: 糖尿病網膜症市場予測: 販売額(百万米ドル)、2025年~2033年

図66: ラテンアメリカ: 糖尿病網膜症市場: 販売額(百万米ドル)、2019年および2024年

図67: ラテンアメリカ: 糖尿病網膜症市場予測: 販売額(百万米ドル)、2025年~2033年

図68: ブラジル: 糖尿病網膜症市場: 販売額(百万米ドル)、2019年および2024年

図69: ブラジル: 糖尿病網膜症市場予測: 販売額(百万米ドル)、2025年~2033年

図70: メキシコ: 糖尿病網膜症市場: 販売額(百万米ドル)、2019年および2024年

図71: メキシコ: 糖尿病網膜症市場予測: 販売額(百万米ドル)、2025年~2033年

図72: その他: 糖尿病網膜症市場: 販売額(百万米ドル)、2019年および2024年

図73: その他: 糖尿病網膜症市場予測: 販売額(百万米ドル)、2025年~2033年

図74: 中東・アフリカ: 糖尿病網膜症市場: 販売額(百万米ドル)、2019年および2024年

図75: 中東・アフリカ: 糖尿病網膜症市場予測: 販売額(百万米ドル)、2025年~2033年

図76: 世界: 糖尿病網膜症産業: SWOT分析

図77: 世界: 糖尿病網膜症産業: バリューチェーン分析

図78: 世界: 糖尿病網膜症産業: ポーターのファイブフォース分析

糖尿病網膜症は、糖尿病が原因で網膜の血管が損傷を受ける病気でございます。高血糖状態が長期間続くことにより、網膜の細い血管が詰まったり、破れたりしやすくなります。これにより、網膜への酸素や栄養の供給が不足し、視力障害を引き起こす可能性がございます。進行すると失明に至ることもある、糖尿病の三大合併症の一つとして知られております。

この病気には主に二つの種類がございます。一つは「非増殖糖尿病網膜症」で、初期段階に当たります。網膜の血管に小さな瘤(毛細血管瘤)ができたり、点状・斑状の出血、硬性白斑(脂質沈着)、軟性白斑(神経線維層梗塞)などが見られます。この段階で網膜の中心部である黄斑がむくむ「黄斑浮腫」が発生すると、視力低下が起こりやすくなります。もう一つは「増殖糖尿病網膜症」で、病気が進行した段階でございます。網膜への血流不足を補おうとして、新生血管と呼ばれる異常な血管が網膜や硝子体表面に発生します。新生血管は非常に脆く、破れやすいため、硝子体出血を引き起こし、急激な視力低下や失明の原因となることがございます。また、新生血管に伴う線維組織が収縮することで、網膜剥離(牽引性網膜剥離)を引き起こすこともございます。

糖尿病網膜症は自覚症状がないまま進行することが多いため、糖尿病患者様にとって定期的な眼科検診が極めて重要でございます。早期に発見し適切な治療を行うことで、視力低下や失明のリスクを大幅に減らすことが可能となります。放置すると、硝子体出血、網膜剥離、血管新生緑内障といった重篤な合併症を引き起こし、不可逆的な視力喪失に至る可能性がございます。糖尿病患者様が生活の質を維持するためには、血糖コントロールと並行して眼の状態を管理することが不可欠でございます。

関連する技術や検査には、まず診断の基本となる「眼底検査」がございます。散瞳薬を用いて瞳孔を開き、眼底カメラや倒像鏡で網膜の状態を直接観察いたします。網膜の断面を高解像度で画像化する「光干渉断層計(OCT)」は、黄斑浮腫や網膜の構造変化、新生血管の有無などを詳細に評価できる非侵襲的な検査です。また、蛍光色素を静脈注射し、網膜血管の血流状態や血管の閉塞、漏出、新生血管の活動性などをリアルタイムで観察する「蛍光眼底造影」は、治療方針の決定に役立ちます。治療法としては、網膜の虚血部位や新生血管にレーザーを照射し、新生血管の発生を抑制したり黄斑浮腫を軽減したりする「レーザー光凝固術」がございます。硝子体出血が吸収されない場合や牽引性網膜剥離が発生した場合には、眼内の出血や線維組織を除去し網膜を元の位置に戻す「硝子体手術」が行われます。さらに、血管新生を促進するVEGF(血管内皮増殖因子)の働きを阻害する薬剤を眼内に直接注射する「抗VEGF薬硝子体注射」は、特に黄斑浮腫や新生血管の活動性を抑えるのに有効な治療法として用いられております。