❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

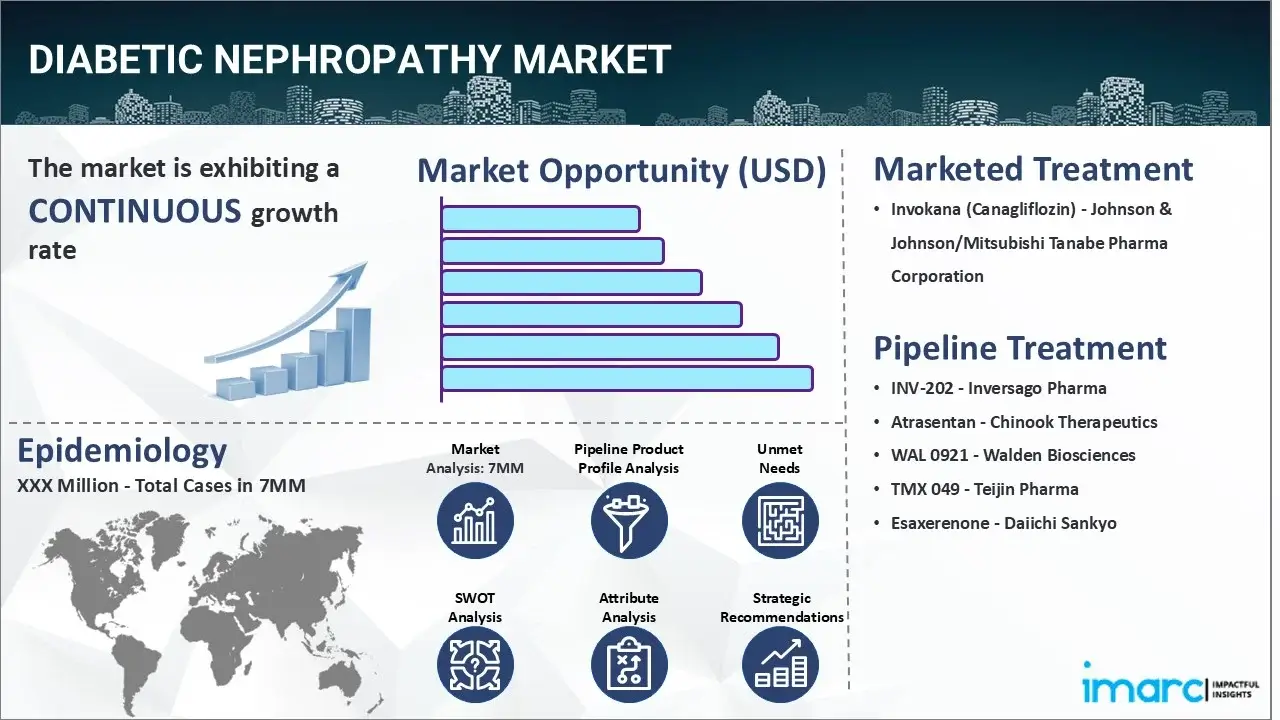

IMARCグループの新たなレポート「糖尿病性腎症市場規模、疫学、市場内薬剤売上、パイプライン治療法、および地域別展望2025-2035」によると、主要7市場における糖尿病性腎症市場は、2024年に101億6510万米ドルに達しました。今後、2035年には年平均成長率(CAGR)4.65%で167億5040万米ドルに成長すると予測されています。

糖尿病性腎症は、高血糖が長期間にわたり腎臓の血管や濾過装置(糸球体)を損傷し、腎機能の低下を引き起こす糖尿病の重篤な合併症です。初期段階では自覚症状がほとんどないことが多いものの、病状が進行するにつれて、脚、足首、足、顔のむくみ、疲労感、血圧コントロールの悪化、吐き気、嘔吐、食欲不振、睡眠障害といった症状が現れることがあります。さらに、尿中のタンパク質、錯乱、息切れ、持続的なかゆみ、頻尿なども一般的な兆候として挙げられます。

診断には、アルブミン/クレアチニン比、糸球体濾過量(GFR)、尿中アルブミン検査などの定期的なスクリーニング検査が不可欠です。医療提供者は、腎臓の構造やサイズを評価するためにX線や超音波などの画像診断を行うこともあり、場合によっては、詳細な医学的検査のために腎臓組織の小片を採取する生検が推奨されることもあります。

糖尿病性腎症市場の成長は、主にいくつかの要因によって推進されています。第一に、高血圧や糖尿病の有病率が世界的に増加しており、これらが直接的に血管や腎臓の細胞に損傷を与えるため、糖尿病性腎症の発症リスクが高まり、市場拡大の主要な推進力となっています。第二に、肥満、高コレステロール血症、喫煙、家族歴といった関連リスク要因の増加も、市場の成長を後押ししています。第三に、アンジオテンシンII受容体拮抗薬やグルカゴン様ペプチド-1(GLP-1)受容体作動薬など、高血圧の正常化や血糖値の低下に寄与する効果的な薬剤の利用が拡大していることも、重要な成長促進要因です。第四に、各国政府機関や非政府組織が、糖尿病性腎症に関する意識向上と、行動カウンセリングを含む教育プログラムへのアクセス改善に向けた取り組みを強化していることも、市場の成長を加速させています。最後に、透析の回避、インスリン注射の不要化、患者の疾患進行リスク低減といった画期的な利点を持つ間葉系幹細胞治療の普及が、今後の糖尿病性腎症市場を大きく牽引すると期待されています。

IMARCグループのこのレポートは、米国、EU4(ドイツ、スペイン、イタリア、フランス)、英国、日本の糖尿病性腎症市場について、詳細な分析を提供しています。

糖尿病性腎症市場に関するこの包括的なレポートは、2019年から2024年の歴史的期間、2024年の基準年、および2025年から2035年の市場予測期間を対象としています。米国、ドイツ、フランス、英国、イタリア、スペイン、日本の7つの主要市場における、過去、現在、および将来の疫学シナリオ、市場パフォーマンス、治療カテゴリー、薬剤売上、償還状況、市場内およびパイプラインの薬剤、競合状況を詳細に分析しています。

レポートによると、米国は糖尿病性腎症の患者数が最も多く、治療市場も最大です。現在の治療法、市場の推進要因、課題、機会、償還シナリオ、満たされていない医療ニーズなども提供されており、製造業者、投資家、ビジネス戦略家、研究者、コンサルタントなど、この市場に関心を持つすべての人にとって必読の内容です。

主なハイライトとして、1型糖尿病では発症後10年未満で糖尿病性腎症が発生することは稀であり、2型糖尿病の新規診断患者の約3%が顕性腎症を呈します。発症のピークは糖尿病罹患後10~20年で、その後徐々に減少します。30年以上糖尿病を患っていても、正常アルブミン尿の患者では発症リスクは低いです。人種別では、2型糖尿病の黒人(白人の3~6倍)、メキシコ系アメリカ人、ピマインディアンでより重症かつ一般的です。

主要な薬剤としては、SGLT2阻害薬である「インボカナ(カナグリフロジン)」が挙げられます。これは、2型糖尿病および特定の尿中タンパク質レベルを伴う糖尿病性腎臓病患者の心不全による入院リスクを低減する処方薬です。INV-202は、糖尿病性腎臓病を含む様々な心臓代謝性疾患の治療のために開発中の、末梢組織のCB1受容体を選択的にブロックする低分子CB1受容体遮断薬です。また、抗酸化ストレスおよび抗炎症作用を持つ低分子「バルドキソロンメチル」は、Nrf2を活性化し、腎機能改善の可能性を秘めています。日本の第2相臨床試験(TSUBAKI試験)では、イヌリンクリアランス法で測定された糸球体濾過率の有意な改善が示されました。

このレポートは、糖尿病性腎症の市場動向、上市済み医薬品、および後期開発段階のパイプライン医薬品に関する包括的かつ詳細な分析を提供します。

**上市済み医薬品と後期パイプライン医薬品の徹底分析:**

レポートでは、現在市場に流通している医薬品と、開発後期段階にあるパイプライン医薬品の両方について、その詳細な概要、作用機序、各国の規制状況、主要な臨床試験結果、そして市場での普及状況とパフォーマンスを深く掘り下げて分析しています。具体例として、ジョンソン・エンド・ジョンソンと三菱田辺製薬が手掛けるInvokana(カナグリフロジン)、Inversago PharmaのINV-202、Chinook TherapeuticsのAtrasentan、Walden BiosciencesのWAL 0921、帝人ファーマのTMX 049、第一三共のEsaxerenoneといった注目すべき薬剤が挙げられていますが、これらはあくまで一部であり、完全なリストは本レポート内で提供されています。

**市場に関する深い洞察:**

糖尿病性腎症市場がこれまでどのように推移し、今後数年間でどのように成長・変化していくかを詳細に評価します。2024年における様々な治療セグメントの市場シェアを明らかにし、2035年までのパフォーマンス予測を提供。さらに、主要7市場(Seven Major Markets)における2024年の国別市場規模と2035年の予測、今後10年間における市場全体の成長率、そして市場が抱える主要な満たされていない医療ニーズ(unmet needs)を特定し、その解決策への示唆を与えます。

**疫学に関する詳細な分析:**

主要7市場における糖尿病性腎症の有病者数(2019年から2035年まで)を、総数だけでなく、年齢層別および性別で詳細に提供します。また、同期間における診断された患者数、2019年から2024年までの患者プール規模、そして2025年から2035年までの予測患者プールについても分析。糖尿病性腎症の疫学的傾向を推進する主要な要因を特定し、主要7市場における患者数の成長率を詳述することで、疾患の負担と将来の動向を明らかにします。

**現在の治療シナリオ、上市済み医薬品、および新興治療法の包括的評価:**

現在の市場に流通している医薬品の市場パフォーマンスを評価し、主要なパイプライン医薬品が今後数年間でどのように市場に影響を与えるかを予測します。上市済み医薬品および後期パイプライン医薬品の安全性プロファイルと有効性についても詳細に分析。主要7市場における糖尿病性腎症治療薬の最新の治療ガイドラインを提示し、市場における主要企業とその市場シェア、さらには合併・買収(M&A)、ライセンス活動、共同研究といった主要な業界イベント、および規制関連の重要な動向を網羅します。加えて、糖尿病性腎症市場に関連する臨床試験の状況を、そのステータス(進行中、完了など)、フェーズ(第I相、第II相など)、および投与経路(経口、注射など)別に詳細に構造化して分析し、開発動向の全体像を把握します。

このレポートは、糖尿病性腎症に関する市場、疫学、治療、および業界の包括的な情報を提供し、主要7市場における深い洞察を通じて、関係者の戦略的意思決定を支援することを目的としています。

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 糖尿病性腎症 – 序論

4.1 概要

4.2 規制プロセス

4.3 疫学 (2019-2024) および予測 (2025-2035)

4.4 市場概要 (2019-2024) および予測 (2025-2035)

4.5 競合インテリジェンス

5 糖尿病性腎症 – 疾患概要

5.1 序論

5.2 症状と診断

5.3 病態生理学

5.4 原因と危険因子

5.5 治療

6 患者ジャーニー

7 糖尿病性腎症 – 疫学と患者人口

7.1 疫学 – 主要な洞察

7.2 疫学シナリオ – 主要7市場

7.2.1 疫学シナリオ (2019-2024)

7.2.2 疫学予測 (2025-2035)

7.2.3 年齢別疫学 (2019-2035)

7.2.4 性別疫学 (2019-2035)

7.2.5 診断症例 (2019-2035)

7.2.6 患者プール/治療症例 (2019-2035)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ (2019-2024)

7.3.2 疫学予測 (2025-2035)

7.3.3 年齢別疫学 (2019-2035)

7.3.4 性別疫学 (2019-2035)

7.3.5 診断症例 (2019-2035)

7.3.6 患者プール/治療症例 (2019-2035)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ (2019-2024)

7.4.2 疫学予測 (2025-2035)

7.4.3 年齢別疫学 (2019-2035)

7.4.4 性別疫学 (2019-2035)

7.4.5 診断症例 (2019-2035)

7.4.6 患者プール/治療症例 (2019-2035)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ (2019-2024)

7.5.2 疫学予測 (2025-2035)

7.5.3 年齢別疫学 (2019-2035)

7.5.4 性別疫学 (2019-2035)

7.5.5 診断症例 (2019-2035)

7.5.6 患者プール/治療症例 (2019-2035)

7.6 疫学シナリオ – 英国

7.6.1 疫学シナリオ (2019-2024)

7.6.2 疫学予測 (2025-2035)

7.6.3 年齢別疫学 (2019-2035)

7.6.4 性別疫学 (2019-2035)

7.6.5 診断症例 (2019-2035)

7.6.6 患者プール/治療症例 (2019-2035)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ (2019-2024)

7.7.2 疫学予測 (2025-2035)

7.7.3 年齢別疫学 (2019-2035)

7.7.4 性別疫学 (2019-2035)

7.7.5 診断症例 (2019-2035)

7.7.6 患者プール/治療症例 (2019-2035)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ (2019-2024)

7.8.2 疫学予測 (2025-2035)

7.8.3 年齢別疫学 (2019-2035)

7.8.4 性別疫学 (2019-2035)

7.8.5 診断症例 (2019-2035)

7.8.6 患者プール/治療症例 (2019-2035)

7.9 疫学シナリオ – 日本

7.9.1 疫学シナリオ (2019-2024)

7.9.2 疫学予測 (2025-2035)

7.9.3 年齢別疫学 (2019-2035)

7.9.4 性別疫学 (2019-2035)

7.9.5 診断症例 (2019-2035)

7.9.6 患者プール/治療症例 (2019-2035)

8 糖尿病性腎症 – 治療アルゴリズム、ガイドライン、および医療慣行

8.1 ガイドライン、管理、および治療

8.2 治療アルゴリズム

9 糖尿病性腎症 – アンメットニーズ

10 糖尿病性腎症 – 治療の主要エンドポイント

11 糖尿病性腎症 – 市販製品

11.1 主要7市場における糖尿病性腎症市販薬リスト

11.1.1 インボカナ (カナグリフロジン) – ジョンソン・エンド・ジョンソン/田辺三菱製薬

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場での売上

12 糖尿病性腎症 – パイプライン薬

12.1 主要7市場における糖尿病性腎症パイプライン薬リスト

12.1.1 INV-202 – インバーサゴ・ファーマ

12.1.1.1 薬剤概要

12.1.1.2 作用機序

12.1.1.3 臨床試験結果

12.1.1.4 安全性と有効性

12.1.1.5 規制状況

12.1.2 アトラセンタン – チヌーク・セラピューティクス

12.1.2.1 薬剤概要

12.1.2.2 作用機序

12.1.2.3 臨床試験結果

12.1.2.4 安全性と有効性

12.1.2.5 規制状況

12.1.3 WAL 0921 – Walden Biosciences

12.1.3.1 薬剤概要

12.1.3.2 作用機序

12.1.3.3 臨床試験結果

12.1.3.4 安全性と有効性

12.1.3.5 規制状況

12.1.4 TMX 049 – 帝人ファーマ

12.1.4.1 薬剤概要

12.1.4.2 作用機序

12.1.4.3 臨床試験結果

12.1.4.4 安全性と有効性

12.1.4.5 規制状況

12.1.5 Esaxerenone – 第一三共

12.1.5.1 薬剤概要

12.1.5.2 作用機序

12.1.5.3 臨床試験結果

12.1.5.4 安全性と有効性

12.1.5.5 規制状況

上記はパイプライン薬の一部リストであり、完全なリストはレポートに記載されています。

13. 糖尿病性腎症 – 主要な上市済みおよび開発中の薬剤の属性分析

14. 糖尿病性腎症 – 臨床試験の状況

14.1 ステータス別薬剤

14.2 フェーズ別薬剤

14.3 投与経路別薬剤

14.4 主要な規制イベント

15 糖尿病性腎症 – 市場概況

15.1 市場概況 – 主要な知見

15.2 市場概況 – 主要7市場

15.2.1 糖尿病性腎症 – 市場規模

15.2.1.1 市場規模 (2019-2024)

15.2.1.2 市場予測 (2025-2035)

15.2.2 糖尿病性腎症 – 治療法別市場規模

15.2.2.1 治療法別市場規模 (2019-2024)

15.2.2.2 治療法別市場予測 (2025-2035)

15.3 市場概況 – 米国

15.3.1 糖尿病性腎症 – 市場規模

15.3.1.1 市場規模 (2019-2024)

15.3.1.2 市場予測 (2025-2035)

15.3.2 糖尿病性腎症 – 治療法別市場規模

15.3.2.1 治療法別市場規模 (2019-2024)

15.3.2.2 治療法別市場予測 (2025-2035)

15.3.3 糖尿病性腎症 – アクセスと償還状況

15.4 市場概況 – ドイツ

15.4.1 糖尿病性腎症 – 市場規模

15.4.1.1 市場規模 (2019-2024)

15.4.1.2 市場予測 (2025-2035)

15.4.2 糖尿病性腎症 – 治療法別市場規模

15.4.2.1 治療法別市場規模 (2019-2024)

15.4.2.2 治療法別市場予測 (2025-2035)

15.4.3 糖尿病性腎症 – アクセスと償還状況

15.5 市場概況 – フランス

15.5.1 糖尿病性腎症 – 市場規模

15.5.1.1 市場規模 (2019-2024)

15.5.1.2 市場予測 (2025-2035)

15.5.2 糖尿病性腎症 – 治療法別市場規模

15.5.2.1 治療法別市場規模 (2019-2024)

15.5.2.2 治療法別市場予測 (2025-2035)

15.5.3 糖尿病性腎症 – アクセスと償還状況

15.6 市場概況 – 英国

15.6.1 糖尿病性腎症 – 市場規模

15.6.1.1 市場規模 (2019-2024)

15.6.1.2 市場予測 (2025-2035)

15.6.2 糖尿病性腎症 – 治療法別市場規模

15.6.2.1 治療法別市場規模 (2019-2024)

15.6.2.2 治療法別市場予測 (2025-2035)

15.6.3 糖尿病性腎症 – アクセスと償還状況

15.7 市場概況 – イタリア

15.7.1 糖尿病性腎症 – 市場規模

15.7.1.1 市場規模 (2019-2024)

15.7.1.2 市場予測 (2025-2035)

15.7.2 糖尿病性腎症 – 治療法別市場規模

15.7.2.1 治療法別市場規模 (2019-2024)

15.7.2.2 治療法別市場予測 (2025-2035)

15.7.3 糖尿病性腎症 – アクセスと償還状況

15.8 市場概況 – スペイン

15.8.1 糖尿病性腎症 – 市場規模

15.8.1.1 市場規模 (2019-2024)

15.8.1.2 市場予測 (2025-2035)

15.8.2 糖尿病性腎症 – 治療法別市場規模

15.8.2.1 治療法別市場規模 (2019-2024)

15.8.2.2 治療法別市場予測 (2025-2035)

15.8.3 糖尿病性腎症 – アクセスと償還状況

15.9 市場概況 – 日本

15.9.1 糖尿病性腎症 – 市場規模

15.9.1.1 市場規模 (2019-2024)

15.9.1.2 市場予測 (2025-2035)

15.9.2 糖尿病性腎症 – 治療法別市場規模

15.9.2.1 治療法別市場規模 (2019-2024)

15.9.2.2 治療法別市場予測 (2025-2035)

15.9.3 糖尿病性腎症 – アクセスと償還の概要

16 糖尿病性腎症 – 最近の出来事と主要オピニオンリーダーからのインプット

17 糖尿病性腎症市場 – SWOT分析

17.1 強み

17.2 弱み

17.3 機会

17.4 脅威

18 糖尿病性腎症市場 – 戦略的提言

19 付録

糖尿病性腎症は、糖尿病の三大合併症の一つであり、高血糖が長期間持続することにより腎臓の機能が徐々に低下していく病態を指します。具体的には、腎臓の糸球体が損傷を受け、血液をろ過する能力が低下し、最終的には体内の老廃物を適切に排泄できなくなる末期腎不全に至る可能性があります。日本において、透析導入の主要な原因疾患となっており、その予防と早期発見が極めて重要視されています。

この病態は、進行度合いによっていくつかの病期に分類されます。一般的には、第I期(腎肥大・過剰濾過期)、第II期(正常アルブミン尿期)、第III期(早期腎症期、微量アルブミン尿が出現)、第IV期(顕性腎症期、顕性アルブミン尿が出現し、腎機能低下が始まる)、そして第V期(腎不全期、末期腎不全に至る)に分けられます。特に微量アルブミン尿の出現は、早期発見の重要な指標とされています。

糖尿病性腎症の管理と治療は、病気の進行を抑制し、腎不全への移行を防ぐことを目的とします。主な治療法としては、厳格な血糖コントロール、血圧管理、脂質異常症の改善が挙げられます。薬物療法では、レニン・アンジオテンシン系阻害薬(ACE阻害薬やARB)が腎保護作用を持つため広く用いられます。近年では、SGLT2阻害薬やGLP-1受容体作動薬も腎症の進行抑制に有効であることが示され、治療選択肢が広がっています。食事療法では、減塩や適切なタンパク質摂取が推奨され、生活習慣の改善も不可欠です。

関連する技術としては、診断面では高感度な尿中アルブミン測定キットや、血液検査による推算糸球体濾過量(eGFR)の算出システムが普及しています。治療面では、持続血糖測定器(CGM)やインスリンポンプが血糖管理の精度を高めています。末期腎不全に至った場合には、血液透析や腹膜透析といった透析療法、あるいは腎移植が選択肢となります。また、病態解明のための分子生物学的研究や、線維化を抑制する新規薬剤の開発、さらには再生医療の応用なども進められています。これらの技術や研究は、患者さんのQOL向上と予後改善に貢献しています。