❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

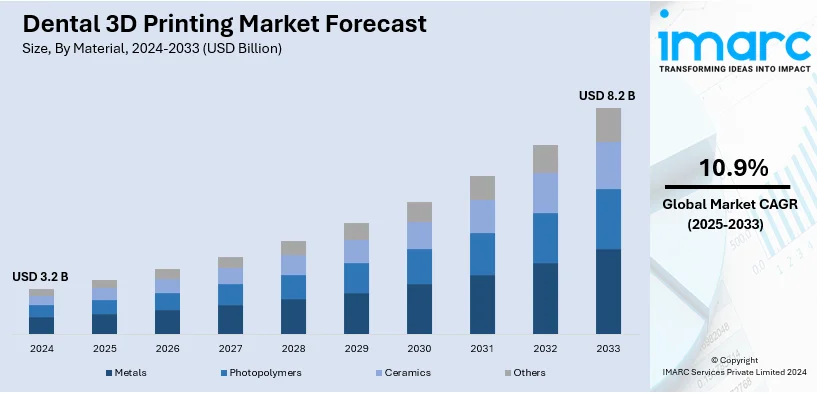

世界の歯科用3Dプリンティング市場は、2024年に32億米ドルと評価され、2033年までに82億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)10.9%で成長すると予測されています。2024年には北米が市場の38.8%以上を占め、主導的な地位にあります。

この市場成長の主な推進力は、生体適合性材料の普及、個別化された治療ソリューションへの需要増加、およびデジタル歯科の進歩です。3Dプリンティングは、正確で個別化されたインプラント、クラウン、義歯を迅速かつ効率的に製造できるため、歯科医にとって魅力的な選択肢です。また、材料の無駄削減、生産時間の短縮、コスト削減、持続可能性の向上にも貢献し、歯科ラボでの補綴物や歯列矯正の使用増加も市場を牽引しています。

米国は重要な地域市場であり、高度な歯科治療の普及と歯科疾患の増加が成長に寄与しています。未治療の虫歯に悩む人々が多い中、3Dプリンティング技術は精密な歯科修復物の製造を通じて、治療精度と患者の転帰を向上させています。

市場トレンドとして、技術革新が顕著です。高度なCAD/CAMシステムと高解像度3Dプリンターの導入は、歯科修復物の効率と精度を高めています。デジタルワークフローへの移行も、より高い精度で複雑な歯科補綴物を作成し、患者の快適性と適合性を向上させています。例えば、Glidewellは睡眠時無呼吸症候群治療用の完全デジタル式装置を発売しました。先進設備を備えた施設の増加や、デジタル歯科の利用を促進する啓発プログラムも市場を後押ししています。

個別化された治療への需要も市場成長の重要な推進力です。3Dプリンティング技術は、患者固有のニーズに合わせたカスタムメイドの歯科インプラント、ブリッジ、クラウンなどの作成を可能にし、正確な適合と自然な外観を保証します。カスタム治療ソリューションは患者満足度を向上させ、市場の新たな機会を生み出しています。例えば、Quipはカスタムフィットのスポーツガードやナイトガードを製品ポートフォリオに追加しました。オンラインプラットフォームを活用した個別化された口腔衛生セルフケアの促進も市場を牽引しています。

さらに、歯科訓練ツールとしての3Dプリントモデルの利用拡大も市場に貢献しています。これにより、専門家や学生は複雑な解剖学的構造や外科手術をよりよく理解できるようになります。仮想現実ハプティックシミュレーション(VRHS)が学習体験向上に与える影響を評価する研究も発表されています。歯科ラボの増加や、高等教育における学生中心の学習(SCL)への傾倒も市場収益を押し上げています。歯科訓練センターへの投資など、外科手術や歯科設備への投資も市場を牽引すると予想されています。

これらの複合的な要因により、世界の歯科用3Dプリンティング市場は今後も堅調な成長を続けると見込まれています。

歯科3Dプリンティング市場は、材料、技術、用途、エンドユーザー、地域別に分析されている。

材料別では、光重合性樹脂が市場最大の構成要素であり、その高い精度、詳細かつ正確な歯科モデルの作製能力、カスタマイズ性により優位に立っている。これらの樹脂は、耐久性や生体適合性といった優れた機械的特性を持ち、クラウン、ブリッジ、義歯の作成に不可欠である。また、生産速度の向上による効率性、樹脂技術の継続的な進歩、複雑な歯科修復物への高い適応性も、その市場支配を強化している。

技術別では、液槽光重合が2024年に約53.2%の市場シェアを占め、精度と速度で市場をリードしている。ポリジェット技術は、多色・多素材の歯科部品製造能力で評価され、歯科モデル、リアルなプロトタイプ、診断用ワックスアップなどに利用され、個別化された歯科ソリューションを通じて患者固有の治療を強化している。

用途別では、歯列矯正学が2024年に約38.8%の市場シェアで最大セグメントを占める。3Dプリンティングは、患者の歯の精密なモデル作成、治療計画、矯正装置の設計に活用され、患者に合わせた透明なアライナーの大量生産を可能にし、矯正治療の効率性と快適性を向上させている。

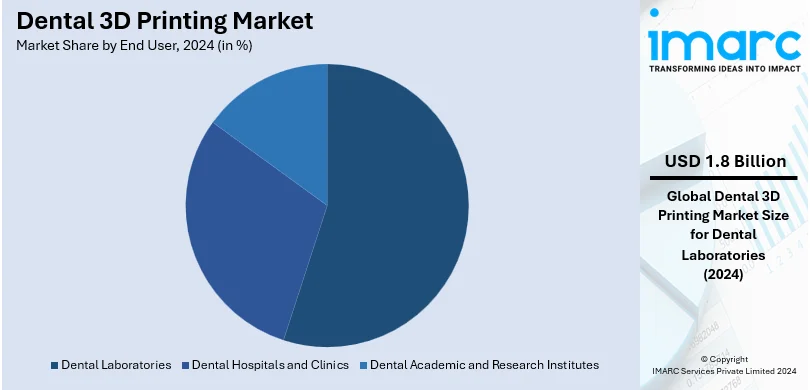

エンドユーザー別では、歯科技工所が2024年に約55.5%の市場シェアで最大のセグメントである。歯科技工所は3Dプリンティングの精度とカスタマイズ性を活用し、患者の固有のニーズに応える高品質な修復物を作成している。また、ワークフローの合理化により、歯科部品の品質を維持しつつ生産時間とコストを削減している。

地域別分析では、北米が2024年に38.8%以上の市場シェアで最大の市場を占めた。これは、発達した高度な医療インフラ、主要企業間の協力関係、適切な償還政策、質の高い医療に対する政府支援が主な要因である。

米国市場は、高度な技術が歯科専門家による個別化された精密なケアを可能にしているため、急速に拡大している。高精度で高速な3Dプリンターの開発、生体適合性3Dプリンティング材料の採用増加、CAD/CAMシステムとの統合、費用対効果の高さが市場成長を牽引している。

欧州市場も、歯科専門家が補綴物、インプラント、歯列矯正に高度な技術を導入しているため、著しい成長を遂げている。カスタマイズされた精密な歯科製品への需要の高まり、3Dプリンティング材料の進歩、運用効率の向上、患者転帰の改善、デジタル変革への注力、政府の資金提供イニシアチブが市場成長に貢献している。

アジア太平洋地域の歯科3Dプリンティング市場も、技術の進歩、より正確でカスタマイズされたソリューションの提供、歯科インプラント、クラウン、ブリッジ、矯正装置の迅速かつ費用対効果の高い生産、歯科疾患の有病率増加、可処分所得の増加、歯科審美への意識の高まりにより、著しい成長を経験している。

世界の歯科用3Dプリンティング市場は、デジタル歯科技術の普及、患者の個別化されたケアへの意識向上、政府の支援、および技術革新により、急速な成長を遂げています。この市場は、アジア太平洋、ラテンアメリカ、中東およびアフリカの各地域で顕著な拡大を見せています。

アジア太平洋地域では、デジタルワークフローの採用が加速し、歯科専門家が3Dプリンティング技術を積極的に取り入れています。インドの2021-2022年の国民総所得が2810億米ドルに達するなど、経済成長が市場を後押し。歯科教育機関のネットワーク拡大やワークショップが専門家の育成を促進し、複数の国での規制支援がイノベーションと地元企業の参入を奨励。今後、この地域での3Dプリント歯科製品の需要はさらに高まる見込みです。

ラテンアメリカの歯科用3Dプリンティング市場も急速に拡大しており、歯科専門家による先進技術の導入が進んでいます。歯科医院や技工所は3Dプリンティング機器を導入し、より精密でカスタマイズされたソリューションを提供。患者の個別化された歯科治療への意識が高まり、インプラント、クラウン、ブリッジ、矯正装置などの需要が増加しています。ブラジルでは多くの歯科大学が3Dプリンティングをカリキュラムに統合。生体適合性材料の進歩、機器の費用対効果の高さ、政府の歯科医療イノベーション支援、民間医療投資の増加も市場成長の主要因です。

中東およびアフリカ(MEA)地域でも、歯科用3Dプリンティング市場は著しい成長を遂げています。デジタル歯科技術の採用拡大により、ワークフローの効率化と精度の向上が実現。高精度な歯科モデル、クラウン、ブリッジ、インプラントを製造できる先進的な3Dプリンターの人気が高まっています。審美歯科への意識向上も、カスタマイズされた高品質なソリューションへの需要を喚起。UAEやサウジアラビアでは、可処分所得の増加が中間層による高度な歯科治療への投資を促しています。また、3Dプリンティングは材料費と生産時間の削減に貢献し、政府の医療イノベーションへの取り組みも技術導入を後押ししています。

市場は非常に競争が激しく、主要企業は革新的な技術、材料、ソフトウェアの開発に多額の研究開発投資を行っています。彼らは3Dプリンターの精度、速度、汎用性を向上させ、歯科用途向けの新しい生体適合性材料を開発。高解像度印刷、多材料対応、ユーザーフレンドリーなソフトウェアインターフェースを備えた新しい3Dプリンティングシステムを歯科専門家の要件に合わせて開発しています。さらに、生体適合性、耐久性、審美性を兼ね備えた歯科特有の材料の開発・強化にも注力し、製品の安全性と品質を確保するため規制基準を遵守しています。主要企業は多数存在します。

2024年には複数の重要な動きがありました。4月にはIvoclar GroupがSprintRayと提携。5月にはRoland DGAが3DX Dental 3D Printer Bundleを発表し、Desktop HealthとAsigaがFlexcera Smileなどのナノセラミック樹脂の利用を拡大しました。また、SprintRayはSprintRay Pro 2と2種類の新樹脂を、Stratasysは7月に歯科ラボの生産性向上とコスト削減を目指した高速3DプリンターDentaJet XLを発表しました。

本レポートは、2019年から2033年までの歯科用3Dプリンティング市場の包括的な定量的分析を提供します。市場の推進要因、課題、機会、および地域別市場の評価を網羅。ステークホルダーが市場の動向、競争環境、主要な国レベルの市場を特定できるよう支援します。ポーターのファイブフォース分析を通じて、競争レベルと市場の魅力を評価し、主要企業の現在の位置付けに関する洞察を提供します。分析の基準年は2024年、予測期間は2025年から2033年で、材料、技術、アプリケーション、エンドユーザー、地域などを詳細にカバーしています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の歯科用3Dプリンティング市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 材料別市場内訳

6.1 金属

6.1.1 市場トレンド

6.1.2 市場予測

6.2 フォトポリマー

6.2.1 市場トレンド

6.2.2 市場予測

6.3 セラミックス

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 技術別市場内訳

7.1 バット光重合

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ポリジェット技術

7.2.1 市場トレンド

7.2.2 市場予測

7.3 熱溶解積層法

7.3.1 市場トレンド

7.3.2 市場予測

7.4 選択的レーザー焼結

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 用途別市場内訳

8.1 補綴歯科

8.1.1 市場トレンド

8.1.2 市場予測

8.2 歯科矯正

8.2.1 市場トレンド

8.2.2 市場予測

8.3 インプラント治療

8.3.1 市場トレンド

8.3.2 市場予測

9 エンドユーザー別市場内訳

9.1 歯科技工所

9.1.1 市場トレンド

9.1.2 市場予測

9.2 歯科病院・クリニック

9.2.1 市場トレンド

9.2.2 市場予測

9.3 歯科教育・研究機関

9.3.1 市場トレンド

9.3.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5フォース分析

13.1 概要

13.2 買い手の交渉力

13.3 サプライヤーの交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 3Dシステムズ社

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 カーボン社

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.3 デスクトップメタル社

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.4 EOS GmbH

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 SWOT分析

15.3.5 フォームラボ

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.6 ストローマン社

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 ニコンSLMソリューションズ社

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 プロドウェイズ・グループ

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.9 ラピッドシェイプ社

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.10 レニショー社

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.11 ローランドDGAコーポレーション

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

15.3.12 スプリントレイ社

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.12.3 財務状況

15.3.12.4 SWOT分析

15.3.13 ストラタシス

15.3.13.1 会社概要

15.3.13.2 製品ポートフォリオ

15.3.13.3 財務

図一覧

図1: 世界: 歯科用3Dプリンティング市場: 主な推進要因と課題

図2: 世界: 歯科用3Dプリンティング市場: 販売額(10億米ドル)、2019-2024年

図3: 世界: 歯科用3Dプリンティング市場予測: 販売額(10億米ドル)、2025-2033年

図4: 世界: 歯科用3Dプリンティング市場: 材料別内訳(%)、2024年

図5: 世界: 歯科用3Dプリンティング市場: 技術別内訳(%)、2024年

図6: 世界: 歯科用3Dプリンティング市場: 用途別内訳(%)、2024年

図7: 世界: 歯科用3Dプリンティング市場: 最終使用者別内訳(%)、2024年

図8: 世界: 歯科用3Dプリンティング市場: 地域別内訳(%)、2024年

図9: 世界: 歯科用3Dプリンティング(金属)市場: 販売額(100万米ドル)、2019年および2024年

図10: 世界: 歯科用3Dプリンティング(金属)市場予測: 販売額(100万米ドル)、2025-2033年

図11: 世界: 歯科用3Dプリンティング(光重合性樹脂)市場: 販売額(100万米ドル)、2019年および2024年

図12: 世界: 歯科用3Dプリンティング(光重合性樹脂)市場予測: 販売額(100万米ドル)、2025-2033年

図13: 世界: 歯科用3Dプリンティング(セラミックス)市場: 販売額(100万米ドル)、2019年および2024年

図14: 世界: 歯科用3Dプリンティング(セラミックス)市場予測: 販売額(100万米ドル)、2025-2033年

図15: 世界: 歯科用3Dプリンティング(その他の材料)市場: 販売額(100万米ドル)、2019年および2024年

図16: 世界: 歯科用3Dプリンティング(その他の材料)市場予測: 販売額(100万米ドル)、2025-2033年

図17: 世界: 歯科用3Dプリンティング(液槽光重合)市場: 販売額(100万米ドル)、2019年および2024年

図18: 世界: 歯科用3Dプリンティング(液槽光重合)市場予測: 販売額(100万米ドル)、2025-2033年

図19: 世界: 歯科用3Dプリンティング(Polyjet技術)市場: 販売額(100万米ドル)、2019年および2024年

図20: 世界: 歯科用3Dプリンティング(Polyjet技術)市場予測: 販売額(100万米ドル)、2025-2033年

図21: 世界: 歯科用3Dプリンティング(熱溶解積層法)市場: 販売額(100万米ドル)、2019年および2024年

図22: 世界: 歯科用3Dプリンティング(熱溶解積層法)市場予測: 販売額(100万米ドル)、2025-2033年

図23: 世界: 歯科用3Dプリンティング(選択的レーザー焼結)市場: 販売額(100万米ドル)、2019年および2024年

図24: 世界: 歯科用3Dプリンティング(選択的レーザー焼結)市場予測: 販売額(100万米ドル)、2025-2033年

図25: 世界: 歯科用3Dプリンティング(その他の技術)市場: 販売額(100万米ドル)、2019年および2024年

図26: 世界: 歯科用3Dプリンティング(その他の技術)市場予測: 販売額(100万米ドル)、2025-2033年

図27: 世界: 歯科用3Dプリンティング(補綴学)市場: 販売額(100万米ドル)、2019年および2024年

図28: 世界: 歯科用3Dプリンティング(補綴学)市場予測: 販売額(100万米ドル)、2025-2033年

図29: 世界: 歯科用3Dプリンティング(矯正歯科)市場: 販売額(100万米ドル)、2019年および2024年

図30: 世界: 歯科用3Dプリンティング(矯正歯科)市場予測: 販売額(100万米ドル)、2025-2033年

図31: 世界: 歯科用3Dプリンティング(インプラント学)市場: 販売額(100万米ドル)、2019年および2024年

図32: 世界: 歯科用3Dプリンティング(インプラント学)市場予測: 販売額(100万米ドル)、2025-2033年

図33: 世界: 歯科用3Dプリンティング(歯科技工所)市場: 販売額(100万米ドル)、2019年および2024年

図34: 世界: 歯科用3Dプリンティング(歯科技工所)市場予測: 販売額(100万米ドル)、2025-2033年

図35: 世界: 歯科用3Dプリンティング(歯科病院および診療所)市場: 販売額(100万米ドル)、2019年および2024年

図36: 世界: 歯科用3Dプリンティング(歯科病院および診療所)市場予測: 販売額(100万米ドル)、2025-2033年

図37: 世界: 歯科用3Dプリンティング(歯科系学術・研究機関)市場: 販売額(100万米ドル)、2019年および2024年

図38: 世界: 歯科用3Dプリンティング(歯科大学・研究機関)市場予測: 販売額(百万米ドル)、2025-2033年

図39: 北米: 歯科用3Dプリンティング市場: 販売額(百万米ドル)、2019年および2024年

図40: 北米: 歯科用3Dプリンティング市場予測: 販売額(百万米ドル)、2025-2033年

図41: 米国: 歯科用3Dプリンティング市場: 販売額(百万米ドル)、2019年および2024年

図42: 米国: 歯科用3Dプリンティング市場予測: 販売額(百万米ドル)、2025-2033年

図43: カナダ: 歯科用3Dプリンティング市場: 販売額(百万米ドル)、2019年および2024年

図44: カナダ: 歯科用3Dプリンティング市場予測: 販売額(百万米ドル)、2025-2033年

図45: アジア太平洋: 歯科用3Dプリンティング市場: 販売額(百万米ドル)、2019年および2024年

図46: アジア太平洋: 歯科用3Dプリンティング市場予測: 販売額(百万米ドル)、2025-2033年

図47: 中国: 歯科用3Dプリンティング市場: 販売額(百万米ドル)、2019年および2024年

図48: 中国: 歯科用3Dプリンティング市場予測: 販売額(百万米ドル)、2025-2033年

図49: 日本: 歯科用3Dプリンティング市場: 販売額(百万米ドル)、2019年および2024年

図50: 日本: 歯科用3Dプリンティング市場予測: 販売額(百万米ドル)、2025-2033年

図51: インド: 歯科用3Dプリンティング市場: 販売額(百万米ドル)、2019年および2024年

図52: インド: 歯科用3Dプリンティング市場予測: 販売額(百万米ドル)、2025-2033年

図53: 韓国: 歯科用3Dプリンティング市場: 販売額(百万米ドル)、2019年および2024年

図54: 韓国: 歯科用3Dプリンティング市場予測: 販売額(百万米ドル)、2025-2033年

図55: オーストラリア: 歯科用3Dプリンティング市場: 販売額(百万米ドル)、2019年および2024年

図56: オーストラリア: 歯科用3Dプリンティング市場予測: 販売額(百万米ドル)、2025-2033年

図57: インドネシア: 歯科用3Dプリンティング市場: 販売額(百万米ドル)、2019年および2024年

図58: インドネシア: 歯科用3Dプリンティング市場予測: 販売額(百万米ドル)、2025-2033年

図59: その他: 歯科用3Dプリンティング市場: 販売額(百万米ドル)、2019年および2024年

図60: その他: 歯科用3Dプリンティング市場予測: 販売額(百万米ドル)、2025-2033年

図61: 欧州: 歯科用3Dプリンティング市場: 販売額(百万米ドル)、2019年および2024年

図62: 欧州: 歯科用3Dプリンティング市場予測: 販売額(百万米ドル)、2025-2033年

図63: ドイツ: 歯科用3Dプリンティング市場: 販売額(百万米ドル)、2019年および2024年

図64: ドイツ: 歯科用3Dプリンティング市場予測: 販売額(百万米ドル)、2025-2033年

図65: フランス: 歯科用3Dプリンティング市場: 販売額(百万米ドル)、2019年および2024年

図66: フランス: 歯科用3Dプリンティング市場予測: 販売額(百万米ドル)、2025-2033年

図67: 英国: 歯科用3Dプリンティング市場: 販売額(百万米ドル)、2019年および2024年

図68: 英国: 歯科用3Dプリンティング市場予測: 販売額(百万米ドル)、2025-2033年

図69: イタリア: 歯科用3Dプリンティング市場: 販売額(百万米ドル)、2019年および2024年

図70: イタリア: 歯科用3Dプリンティング市場予測: 販売額(百万米ドル)、2025-2033年

図71: スペイン: 歯科用3Dプリンティング市場: 販売額(百万米ドル)、2019年および2024年

図72: スペイン: 歯科用3Dプリンティング市場予測: 販売額(百万米ドル)、2025-2033年

図73: ロシア: 歯科用3Dプリンティング市場: 販売額(百万米ドル)、2019年および2024年

図74: ロシア: 歯科用3Dプリンティング市場予測: 販売額(百万米ドル)、2025-2033年

図75: その他: 歯科用3Dプリンティング市場: 販売額(百万米ドル)、2019年および2024年

図76: その他: 歯科用3Dプリンティング市場予測: 販売額(百万米ドル)、2025-2033年

図77: ラテンアメリカ: 歯科用3Dプリンティング市場: 販売額(百万米ドル)、2019年および2024年

図78: ラテンアメリカ: 歯科用3Dプリンティング市場予測: 販売額(百万米ドル)、2025-2033年

図79: ブラジル: 歯科用3Dプリンティング市場: 販売額(百万米ドル)、2019年および2024年

図80: ブラジル:歯科用3Dプリンティング市場予測:販売額(百万米ドル)、2025-2033年

図81: メキシコ:歯科用3Dプリンティング市場:販売額(百万米ドル)、2019年および2024年

図82: メキシコ:歯科用3Dプリンティング市場予測:販売額(百万米ドル)、2025-2033年

図83: その他:歯科用3Dプリンティング市場:販売額(百万米ドル)、2019年および2024年

図84: その他:歯科用3Dプリンティング市場予測:販売額(百万米ドル)、2025-2033年

図85: 中東およびアフリカ:歯科用3Dプリンティング市場:販売額(百万米ドル)、2019年および2024年

図86: 中東およびアフリカ:歯科用3Dプリンティング市場:国別内訳(%)、2024年

図87: 中東およびアフリカ:歯科用3Dプリンティング市場予測:販売額(百万米ドル)、2025-2033年

図88: 世界:歯科用3Dプリンティング産業:SWOT分析

図89: 世界:歯科用3Dプリンティング産業:バリューチェーン分析

図90: 世界:歯科用3Dプリンティング産業:ポーターの5つの力分析

歯科3Dプリンティングとは、デジタルデータに基づき、積層造形技術を用いて歯科用構造物や装置を製造する革新的な技術です。従来の切削加工や鋳造といった製造方法に代わり、より精密で効率的なカスタムメイド製品の作製を可能にします。患者様一人ひとりの口腔状態に合わせたオーダーメイドの歯科製品を迅速に提供できる点が、この技術の最大の利点とされています。

歯科3Dプリンティングにはいくつかの主要な方式があります。光造形(SLA)は、液体樹脂に紫外線を照射して硬化させることで高精度な造形を実現し、滑らかな表面が得られます。デジタル光処理(DLP)も液体樹脂を使用しますが、プロジェクターで一層全体を露光するため、SLAよりも高速な造形が可能です。液晶ディスプレイ(LCD)方式はDLPに似ていますが、LCDパネルを光源として利用し、コスト効率に優れています。熱溶解積層法(FDM)は、熱で溶かしたフィラメントを一層ずつ積み重ねる方式で、比較的安価なため、主に診断用模型などの作製に用いられます。金属材料を用いる方式としては、選択的レーザー溶融(SLM)や直接金属レーザー焼結(DMLS)があり、金属粉末をレーザーで溶融または焼結させることで、高強度な金属製の補綴物やインプラントガイドの作製に適しています。

この技術の用途は非常に広範です。まず、診断用、矯正治療用、手術計画用など、様々な種類の歯科模型の作製に利用されます。インプラント手術においては、埋入位置や角度を正確に誘導するためのサージカルガイドが3Dプリンティングで作製され、手術の安全性と精度を向上させます。矯正分野では、マウスピース型矯正装置(アライナー)の作製や、カスタムメイドの矯正用ブラケットベースの製造にも応用されています。治療中の審美性や機能性を一時的に回復させるための仮歯(テンポラリークラウン)や、患者様個々の口腔形状に合わせたカスタムトレーも作製可能です。さらに、クラウン、ブリッジ、インレー、オンレーといった補綴物、義歯床、部分床義歯のフレーム、歯ぎしりや食いしばりから歯を保護するナイトガードやスプリントなど、多岐にわたる歯科製品の製造に活用されています。特に、ジルコニアやレジンなどの生体適合性の高い材料が用いられ、審美性と機能性を両立させた製品が提供されています。

歯科3Dプリンティングを支える関連技術も重要です。口腔内スキャナーは、患者様の口腔内を直接スキャンし、高精度な3Dデジタルデータを取得する装置で、従来の印象採得に比べて患者様の負担を大幅に軽減します。取得されたデータは、CAD/CAMソフトウェアによって歯科用構造物の設計(CAD)や製造パスの生成(CAM)に利用されます。CTやCBCT(コーンビームCT)といった画像診断装置は、骨の状態や神経の位置など、口腔内の詳細な解剖学的情報を3Dで提供し、特にインプラント治療計画において不可欠です。また、3Dプリンティングで使用されるレジン、セラミックス、金属粉末などの材料開発を行うマテリアルサイエンスも、製品の品質と性能を決定する上で極めて重要です。近年では、人工知能(AI)が設計の自動化、診断支援、治療計画の最適化など、歯科3Dプリンティングのプロセス全体での応用が期待されており、さらなる技術革新が進んでいます。