❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

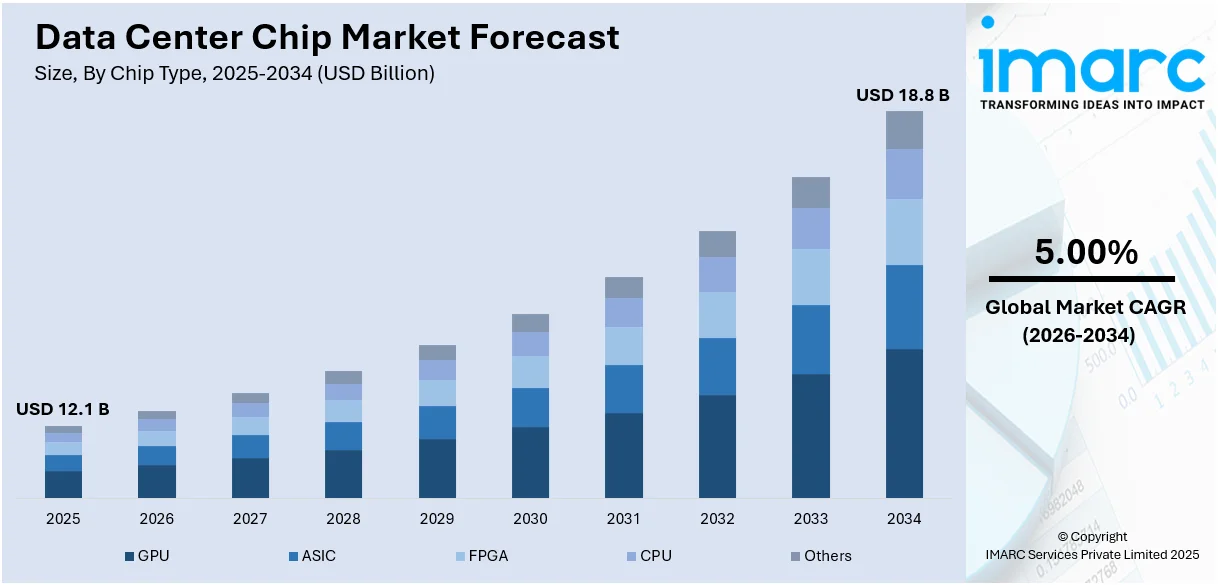

データセンターチップ市場は、2025年に121億米ドル規模に達し、2034年には188億米ドルに成長すると予測されており、2026年から2034年までの年平均成長率(CAGR)は5.00%が見込まれています。この成長は、情報技術(IT)産業の拡大、継続的な技術革新、主要企業による研究開発(R&D)努力、そして半導体製造における5ナノメートルプロセスの導入によって主に牽引されています。

市場の主要な推進要因としては、企業や消費者によるクラウドコンピューティングサービスの広範な利用が挙げられます。また、仮想化、ストレージ、ネットワーキング、その他の重要なワークロードをサポートするための、高性能かつエネルギー効率の高いチップに対する需要の増加も市場を活性化させています。

主要な市場トレンドとしては、AIワークロードのパフォーマンスを最適化するために、GPU(Graphics Processing Units)、TPU(Tensor Processing Units)、FPGA(Field-Programmable Gate Arrays)などの特殊なハードウェアアクセラレータの統合が進んでいます。さらに、トランジスタ密度の向上、性能改善、消費電力の削減を可能にする7nmや5nmといった先進的な半導体プロセスノードの普及も、世界市場を後押ししています。

競争環境においては、Achronix Semiconductor Corporation、Advanced Micro Devices Inc.、Arm Limited、Broadcom Inc.、Fujitsu Limited、Intel Corporation、Marvell、Micron Technology, Inc.、NVIDIA Corporationなどが主要な市場プレイヤーとして挙げられます。

地理的トレンドでは、北米がデータセンターチップ市場において最大のシェアを占めています。これは、高度な電気通信インフラと信頼性の高い電力供給の発展に加え、主要企業の増加、クラウドコンピューティングへの投資拡大、データ集約型アプリケーションの広範な利用が要因となっています。

課題としては、AI/ML、高性能コンピューティング、ビッグデータ分析といった複雑なワークロードを処理しつつ、消費電力とレイテンシを最小限に抑えることが挙げられます。しかし、特定用途向け集積回路(ASIC)やドメイン固有アーキテクチャ(DSA)を含むカスタマイズされたチップソリューションの開発は、市場に大きな成長機会をもたらしています。

具体的な市場トレンドとして、クラウドサービスとビッグデータ分析への需要増加が挙げられます。Microsoft Azure、Amazon Web Services(AWS)、Google Cloudなどのクラウドサービスプロバイダーのインフラ拡大が市場成長を促進しています。例えば、AWSは複数のシステムやベンダーを不要にする機械学習を活用したサプライチェーン管理アプリケーションを立ち上げ、IBMはハイブリッドマルチクラウドインフラの管理を容易にするSaaS製品「IBM Hybrid Cloud Mesh」を発表しました。

IoTとエッジコンピューティングの拡大も市場に好影響を与えています。スマートウェアラブル、センサー、コネクテッド家電などのIoTデバイスから生成されるデータをリアルタイムで処理・分析するためのエッジデータセンターの普及が進んでいます。これにより、データセキュリティの強化、レイテンシの削減、迅速な意思決定が可能になります。GSMA Intelligenceのデータによると、世界の5G市場普及率は2020年の3%から2030年には64%に増加すると予測されています。インド政府の「デジタル・インディア」構想では、IoTデバイスを活用した100のスマートシティ開発に7,000クローレルピーが割り当てられ、交通制御、水・電力の効率的な利用、ヘルスケアなどのためのデータ収集が計画されています。

AIと機械学習アプリケーションの成長も市場を牽引しています。AIおよびMLアルゴリズムで膨大なデータセットを処理・分析するための高度なデータセンターチップへの需要が拡大しており、ヘルスケア、小売、金融、自動運転車など、さまざまな産業でのAIとMLの導入が進んでいます。

データセンターチップ市場は、効率性向上とデータ駆動型意思決定を目的としたAIおよび機械学習(ML)機能の統合により、著しい成長を遂げています。例えば、2023年4月にはOracle CorporationとGitLab Inc.が、GPU対応のGitLabランナーをOracle Cloud Infrastructure (OCI)上で利用し、オンプレミスやマルチクラウド環境を含む必要な場所でAI/MLワークロードを実行できる新たなサービスを発表しました。また、機械学習とAIのスタートアップであるInflection AIは、2億2500万ドルという大規模な資金調達に成功し、近い将来、直感的な人間とコンピューターのインターフェースを実現する機械学習の改善を目指しています。

IMARC Groupのレポートは、2026年から2034年までの世界、地域、国レベルでの予測とともに、市場の主要トレンドを分析しています。市場はチップタイプ、データセンター規模、産業分野に基づいて分類されています。

**チップタイプ別分析:**

市場はGPU、ASIC、FPGA、CPU、その他に細分化されています。レポートによると、**GPUが最大のセグメント**を占めています。これらのプロセッサは、人工知能、データ分析、機械学習、科学シミュレーションのためにデータセンターで広く利用されており、ニューラルネットワークに必要な行列演算や計算を効果的に処理します。具体例として、AcerはインドでNVIDIA Tesla GPUを搭載した新しいサーバーを発売し、最大8基のNVIDIA Tesla V100 32GB SXM2 GPUアクセラレータをホストできます。また、日本では大手通信会社KDDIがNVIDIAと提携し、GeForce Nowゲームストリーミングサービスを顧客に提供するため、東京の新しいデータセンターにNVIDIAのRTXゲーミングサーバーを設置する予定です。

**データセンター規模別分析:**

市場は中小規模と大規模に分類されます。レポートでは、**大規模データセンターが最大の市場セグメント**を占めているとされています。大規模データセンターは、膨大な量のデータ、インフラ要件、および計算能力の管理に広範に利用されています。例えば、インド初のオンデマンド・オン要件データセンターであるPower Grid Corporation India LtdとTele India Datacenter(通称「Datasamudra」)は、リソースを統合してユーザーエクスペリエンスを向上させるための覚書を締結しました。今後数年間で、多様な新規データセンター事業者が革新的なコンセプトと都市全体でのスケーラビリティを提供することで、インドのデータセンター環境を変革すると予想されており、カルナータカ州は最新の専用データセンター戦略に支えられ、インドの主要なデータセンター拠点となることが予測されています。

**産業分野別分析:**

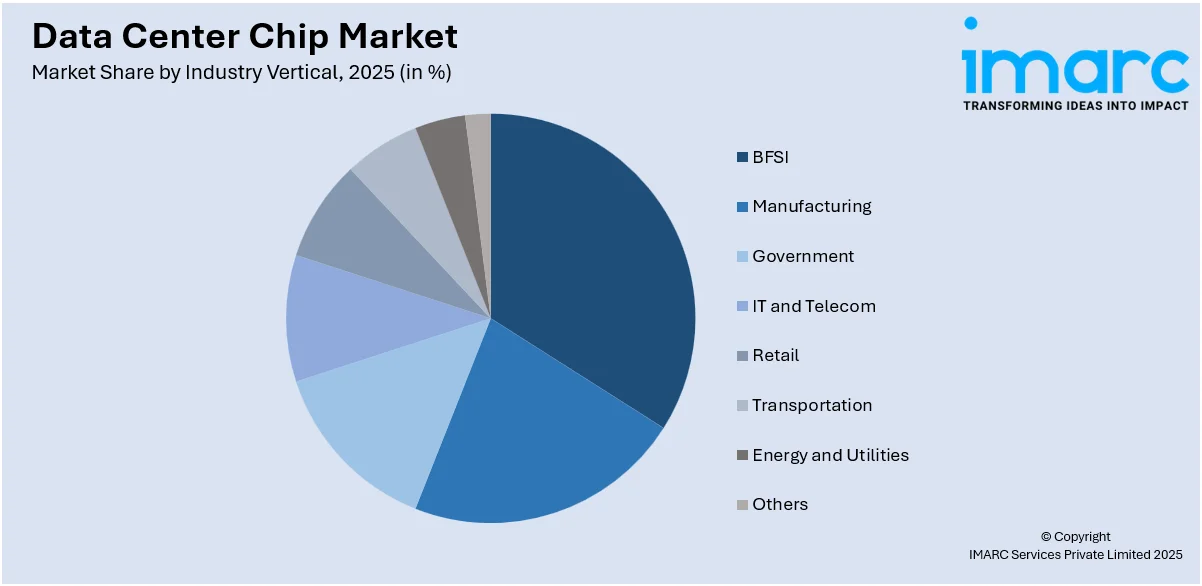

市場はBFSI(銀行・金融サービス・保険)、製造、政府、IT・通信、小売、運輸、エネルギー・公益事業、その他に分類されます。レポートによると、**BFSIが最大の市場シェア**を占めています。これは、BFSI業界において、金融取引、顧客データ、機密情報を安全に分析・処理するためにデータセンターが広範に利用されているためです。例えば、オンラインセキュリティの世界的リーダーであるMcAfeeは、Mastercardと提携し、カード保有者にオンラインセキュリティソフトウェアを提供すると発表しました。また、イタリア最大の銀行グループの一つであるBPER Banca Groupは、IBM Corporationと4年間のパートナーシップを締結し、銀行の完全なデジタル企業への発展を加速させることを支援します。この契約により、IBM Cloud for Financial Servicesのセキュリティ、スケーラビリティ、信頼性と、IBM z16および主要なKubernetesプラットフォームであるRed Hat OpenShiftの回復力を組み合わせることで、銀行のハイブリッドクラウド戦略が拡大され、厳しく規制された業界のコンプライアンス要件を満たすのに役立ちます。

**地域別分析:**

レポートはまた、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ラテンアメリカ(ブラジル、メキシコなど)、中東・アフリカを含むすべての主要地域市場の包括的な分析を提供しています。

データセンターチップ市場は、北米が最大の市場シェアを占めており、都市化と工業化の進展、効率的で信頼性の高い通信インフラの整備、そしてデータプライバシーとセキュリティ基準の厳守が成長を牽引しています。特に、5GやFWA(固定無線アクセス)などの高速ネットワークの導入により、スマートフォンのデータ消費量は大幅に増加し、2029年までに64GBを超える見込みです。この動きを背景に、ブルガリアのグローバルプラットフォームNetIXは、データセンター企業eStruxtureと提携し、カナダでグローバル接続ソリューションを提供。これにより、eStruxtureのデータセンターからNetIXのグローバル拠点、インターネットエクスチェンジポイント(IXP)、およびグローバルインターネットエクスチェンジ(GIX)ピアリングソリューションに直接アクセス可能となります。

競争環境については、市場構造、主要プレイヤーのポジショニング、成功戦略、競合ダッシュボード、企業評価象限が詳細に分析されています。主要な市場プレイヤーには、Achronix Semiconductor Corporation、Advanced Micro Devices Inc.、Arm Limited、Broadcom Inc.、Fujitsu Limited、Intel Corporation、Marvell、Micron Technology, Inc.、NVIDIA Corporationなどが挙げられ、各社の詳細なプロファイルも提供されています。

市場の最新ニュースとして、2023年1月にはHuawei Technologies Co. Ltd.が次世代Wi-Fi 7キャンパスネットワーク向けに業界初の50G POLプロトタイプを発表し、超広帯域ネットワーク体験と将来的なスムーズなアップグレードを可能にしました。同年3月には、Marvell Technology Inc.がクラウドAI/MLおよびデータセンターネットワークにおける最高速のデータ移動を実現するMarvell Nova 1.6 Tbps PAM4電気光学プラットフォームをリリース。さらに2024年3月には、ORCA Computing、Pixel Photonics、Sparrow Quantum、Niels Bohr InstituteがEurostarsプロジェクト「SupremeQ」で提携し、フォトニック量子コンピューティング技術の開発と商業化を加速させ、量子優位性の実現を目指しています。

本レポートは、2025年を基準年とし、2020年から2025年までの履歴期間と2026年から2034年までの予測期間を対象に、データセンターチップ市場を10億米ドル単位で分析しています。レポートの範囲は、履歴および予測トレンド、業界の促進要因と課題、チップタイプ(GPU、ASIC、FPGA、CPUなど)、データセンター規模(中小規模、大規模)、産業分野(BFSI、製造、政府、IT・通信、小売、運輸、エネルギー・公益事業など)、地域(アジア太平洋、ヨーロッパ、北米、中南米、中東・アフリカ)、および主要国(米国、カナダ、ドイツ、フランス、英国、イタリア、スペイン、ロシア、中国、日本、インド、韓国、オーストラリア、インドネシア、ブラジル、メキシコなど)ごとの市場評価を網羅しています。主要企業は前述のリストに加え多数含まれ、10%の無料カスタマイズと10-12週間のアナリストサポートが提供され、PDFおよびExcel形式で入手可能です。

ステークホルダーにとっての主なメリットは、2020年から2034年までのデータセンターチップ市場に関する包括的な定量的分析、市場トレンド、予測、およびダイナミクスを得られる点です。また、市場の促進要因、課題、機会に関する最新情報が提供され、主要な地域市場および国レベルの市場を特定できます。ポーターの5フォース分析は、新規参入者、競争、サプライヤーとバイヤーの交渉力、代替品の脅威の影響を評価するのに役立ち、業界の競争レベルとその魅力度を分析できます。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレイヤーの現在の位置付けを把握することが可能です。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のデータセンターチップ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 チップタイプ別市場内訳

6.1 GPU

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ASIC

6.2.1 市場トレンド

6.2.2 市場予測

6.3 FPGA

6.3.1 市場トレンド

6.3.2 市場予測

6.4 CPU

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 データセンター規模別市場内訳

7.1 中小規模

7.1.1 市場トレンド

7.1.2 市場予測

7.2 大規模

7.2.1 市場トレンド

7.2.2 市場予測

8 産業分野別市場内訳

8.1 BFSI

8.1.1 市場トレンド

8.1.2 市場予測

8.2 製造業

8.2.1 市場トレンド

8.2.2 市場予測

8.3 政府

8.3.1 市場トレンド

8.3.2 市場予測

8.4 IT・通信

8.4.1 市場トレンド

8.4.2 市場予測

8.5 小売

8.5.1 市場トレンド

8.5.2 市場予測

8.6 運輸

8.6.1 市場トレンド

8.6.2 市場予測

8.7 エネルギー・公益事業

8.7.1 市場トレンド

8.7.2 市場予測

8.8 その他

8.8.1 市場トレンド

8.8.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 Achronix Semiconductor Corporation

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 Advanced Micro Devices Inc.

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 Arm Limited

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 Broadcom Inc.

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 富士通株式会社

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 Intel Corporation

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 Marvell

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 Micron Technology, Inc.

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 NVIDIA Corporation

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 SWOT分析

図のリスト

図1:世界のデータセンターチップ市場:主要な推進要因と課題

図2:世界のデータセンターチップ市場:販売額(10億米ドル)、2020-2025年

図3:世界のデータセンターチップ市場予測:販売額(10億米ドル)、2026-2034年

図4:世界のデータセンターチップ市場:チップタイプ別内訳(%)、2025年

図5:世界のデータセンターチップ市場:データセンター規模別内訳(%)、2025年

図6:世界のデータセンターチップ市場:産業分野別内訳(%)、2025年

図7:世界のデータセンターチップ市場:地域別内訳(%)、2025年

図8:世界:データセンターチップ(GPU)市場:販売額(百万米ドル)、2020年および2025年

図9:世界:データセンターチップ(GPU)市場予測:販売額(百万米ドル)、2026年~2034年

図10:世界:データセンターチップ(ASIC)市場:販売額(百万米ドル)、2020年および2025年

図11:世界:データセンターチップ(ASIC)市場予測:販売額(百万米ドル)、2026年~2034年

図12:世界:データセンターチップ(FPGA)市場:販売額(百万米ドル)、2020年および2025年

図13:世界:データセンターチップ(FPGA)市場予測:販売額(百万米ドル)、2026年~2034年

図14:世界:データセンターチップ(CPU)市場:販売額(百万米ドル)、2020年および2025年

図15:世界:データセンターチップ(CPU)市場予測:販売額(百万米ドル)、2026年~2034年

図16:世界:データセンターチップ(その他のチップタイプ)市場:販売額(百万米ドル)、2020年および2025年

図17:世界:データセンターチップ(その他のチップタイプ)市場予測:販売額(百万米ドル)、2026年~2034年

図18:世界:データセンターチップ(中小規模)市場:販売額(百万米ドル)、2020年および2025年

図19:世界:データセンターチップ(中小規模)市場予測:販売額(百万米ドル)、2026年~2034年

図20:世界:データセンターチップ(大規模)市場:販売額(百万米ドル)、2020年および2025年

図21:世界:データセンターチップ(大規模)市場予測:販売額(百万米ドル)、2026年~2034年

図22:世界:データセンターチップ(BFSI)市場:販売額(百万米ドル)、2020年および2025年

図23:世界:データセンターチップ(BFSI)市場予測:販売額(百万米ドル)、2026年~2034年

図24:世界:データセンターチップ(製造業)市場:販売額(百万米ドル)、2020年および2025年

図25:世界:データセンターチップ(製造業)市場予測:販売額(百万米ドル)、2026年~2034年

図26:世界:データセンターチップ(政府)市場:販売額(百万米ドル)、2020年および2025年

図27:世界:データセンターチップ(政府)市場予測:販売額(百万米ドル)、2026年~2034年

図28:世界:データセンターチップ(IT・通信)市場:販売額(百万米ドル)、2020年および2025年

図29:世界:データセンターチップ(IT・通信)市場予測:販売額(百万米ドル)、2026年~2034年

図30:世界:データセンターチップ(小売)市場:販売額(百万米ドル)、2020年および2025年

図31:世界:データセンターチップ(小売)市場予測:販売額(百万米ドル)、2026年~2034年

図32:世界:データセンターチップ(運輸)市場:販売額(百万米ドル)、2020年および2025年

図33:世界:データセンターチップ(運輸)市場予測:販売額(百万米ドル)、2026年~2034年

図34:世界:データセンターチップ(エネルギー・公益事業)市場:販売額(百万米ドル)、2020年および2025年

図35:世界:データセンターチップ(エネルギー・公益事業)市場予測:販売額(百万米ドル)、2026年~2034年

図36:世界:データセンターチップ(その他の産業分野)市場:販売額(百万米ドル)、2020年および2025年

図37:世界:データセンターチップ(その他の産業分野)市場予測:販売額(百万米ドル)、2026年~2034年

図38:北米:データセンターチップ市場:販売額(百万米ドル)、2020年および2025年

図39:北米:データセンターチップ市場予測:販売額(百万米ドル)、2026年~2034年

図40:米国:データセンターチップ市場:販売額(百万米ドル)、2020年および2025年

図41:米国:データセンターチップ市場予測:販売額(百万米ドル)、2026年~2034年

図42:カナダ:データセンターチップ市場:販売額(百万米ドル)、2020年および2025年

図43:カナダ:データセンターチップ市場予測:販売額(百万米ドル)、2026年~2034年

図44:アジア太平洋:データセンターチップ市場:販売額(百万米ドル)、2020年および2025年

図45:アジア太平洋:データセンターチップ市場予測:販売額(百万米ドル)、2026年~2034年

図46:中国:データセンターチップ市場:販売額(百万米ドル)、2020年および2025年

図47: 中国: データセンターチップ市場予測: 販売額(百万米ドル)、2026年~2034年

図48: 日本: データセンターチップ市場: 販売額(百万米ドル)、2020年および2025年

図49: 日本: データセンターチップ市場予測: 販売額(百万米ドル)、2026年~2034年

図50: インド: データセンターチップ市場: 販売額(百万米ドル)、2020年および2025年

図51: インド: データセンターチップ市場予測: 販売額(百万米ドル)、2026年~2034年

図52: 韓国: データセンターチップ市場: 販売額(百万米ドル)、2020年および2025年

図53: 韓国: データセンターチップ市場予測: 販売額(百万米ドル)、2026年~2034年

図54: オーストラリア: データセンターチップ市場: 販売額(百万米ドル)、2020年および2025年

図55: オーストラリア: データセンターチップ市場予測: 販売額(百万米ドル)、2026年~2034年

図56: インドネシア: データセンターチップ市場: 販売額(百万米ドル)、2020年および2025年

図57: インドネシア: データセンターチップ市場予測: 販売額(百万米ドル)、2026年~2034年

図58: その他: データセンターチップ市場: 販売額(百万米ドル)、2020年および2025年

図59: その他: データセンターチップ市場予測: 販売額(百万米ドル)、2026年~2034年

図60: ヨーロッパ: データセンターチップ市場: 販売額(百万米ドル)、2020年および2025年

図61: ヨーロッパ: データセンターチップ市場予測: 販売額(百万米ドル)、2026年~2034年

図62: ドイツ: データセンターチップ市場: 販売額(百万米ドル)、2020年および2025年

図63: ドイツ: データセンターチップ市場予測: 販売額(百万米ドル)、2026年~2034年

図64: フランス: データセンターチップ市場: 販売額(百万米ドル)、2020年および2025年

図65: フランス: データセンターチップ市場予測: 販売額(百万米ドル)、2026年~2034年

図66: イギリス: データセンターチップ市場: 販売額(百万米ドル)、2020年および2025年

図67: イギリス: データセンターチップ市場予測: 販売額(百万米ドル)、2026年~2034年

図68: イタリア: データセンターチップ市場: 販売額(百万米ドル)、2020年および2025年

図69: イタリア: データセンターチップ市場予測: 販売額(百万米ドル)、2026年~2034年

図70: スペイン: データセンターチップ市場: 販売額(百万米ドル)、2020年および2025年

図71: スペイン: データセンターチップ市場予測: 販売額(百万米ドル)、2026年~2034年

図72: ロシア: データセンターチップ市場: 販売額(百万米ドル)、2020年および2025年

図73: ロシア: データセンターチップ市場予測: 販売額(百万米ドル)、2026年~2034年

図74: その他: データセンターチップ市場: 販売額(百万米ドル)、2020年および2025年

図75: その他: データセンターチップ市場予測: 販売額(百万米ドル)、2026年~2034年

図76: ラテンアメリカ: データセンターチップ市場: 販売額(百万米ドル)、2020年および2025年

図77: ラテンアメリカ: データセンターチップ市場予測: 販売額(百万米ドル)、2026年~2034年

図78: ブラジル: データセンターチップ市場: 販売額(百万米ドル)、2020年および2025年

図79: ブラジル: データセンターチップ市場予測: 販売額(百万米ドル)、2026年~2034年

図80: メキシコ: データセンターチップ市場: 販売額(百万米ドル)、2020年および2025年

図81: メキシコ: データセンターチップ市場予測: 販売額(百万米ドル)、2026年~2034年

図82: その他: データセンターチップ市場: 販売額(百万米ドル)、2020年および2025年

図83: その他: データセンターチップ市場予測: 販売額(百万米ドル)、2026年~2034年

図84: 中東およびアフリカ: データセンターチップ市場: 販売額(百万米ドル)、2020年および2025年

図85: 中東およびアフリカ: データセンターチップ市場: 国別内訳(%)、2025年

図86: 中東およびアフリカ: データセンターチップ市場予測: 販売額(百万米ドル)、2026年~2034年

図87: 世界: データセンターチップ産業: SWOT分析

図88: 世界: データセンターチップ産業: バリューチェーン分析

図89: 世界: データセンターチップ産業: ポーターのファイブフォース分析

データセンターチップとは、データセンター内で稼働するサーバー、ストレージ、ネットワーク機器などに搭載される高性能な半導体チップの総称でございます。これらのチップは、大規模なデータ処理、高速なデータ通信、そして人工知能(AI)や機械学習といった計算負荷の高いワークロードを効率的かつ安定的に実行するために特別に設計されております。一般消費者向けのPCやスマートフォン用チップとは異なり、24時間365日の連続稼働、膨大なデータ処理能力、高い並列処理能力、そして優れた信頼性と拡張性が求められる点が特徴でございます。データセンターの心臓部として、現代のデジタルインフラを支える基盤技術となっております。

データセンターチップにはいくつかの主要な種類がございます。まず、中央演算処理装置(CPU)は、Intel XeonやAMD EPYCに代表される汎用的な計算処理を行うチップで、仮想化、データベース、Webサーバーなどの幅広い用途で利用されます。次に、画像処理装置(GPU)は、NVIDIA H100/A100やAMD Instinctのように、並列計算に特化しており、AIの学習(トレーニング)や科学技術計算、大規模なデータ分析においてその真価を発揮いたします。特定用途向け集積回路(ASIC)は、GoogleのTPU(Tensor Processing Unit)のように、特定のタスク、例えばAIの推論や学習、ネットワーク処理などに最適化されたチップで、極めて高い効率と性能を実現します。フィールドプログラマブルゲートアレイ(FPGA)は、プログラム可能な論理回路を持ち、ネットワークアクセラレーションやリアルタイムデータ処理など、柔軟性と低遅延が求められる場面で活用されます。さらに、データ処理装置(DPU)やインフラストラクチャ処理装置(IPU)は、ネットワーク、ストレージ、セキュリティといったインフラ層の処理をCPUからオフロードし、システム全体の効率を高める役割を担っております。

これらのデータセンターチップは多岐にわたる用途で活用されております。クラウドコンピューティングの基盤として、IaaS、PaaS、SaaSといった各種サービスを支え、仮想マシンやコンテナの実行環境を提供いたします。AIや機械学習の分野では、大規模なモデルの学習と推論を高速に実行し、自然言語処理や画像認識などの進化を加速させております。ビッグデータ分析においては、膨大なデータの高速処理とリアルタイム分析を可能にし、ビジネスインテリジェンスや意思決定を支援します。高性能コンピューティング(HPC)では、科学シミュレーション、金融モデリング、気象予測といった複雑な計算を処理し、研究開発に貢献いたします。また、大規模なデータベースの管理、高速なクエリ処理、トランザクション処理、そして高速ルーターやスイッチ、ストレージシステムにおけるデータ処理など、データセンターのあらゆる側面で不可欠な存在となっております。

データセンターチップの性能を最大限に引き出し、その進化を支える関連技術も多数ございます。高度なパッケージング技術として、HBM(High Bandwidth Memory)のような3Dスタッキング技術や、複数のチップを統合するチップレット技術が、性能向上と消費電力削減に寄与しております。高速インターコネクト技術には、PCIe Gen5/Gen6、CXL(Compute Express Link)、NVLink、InfiniBandなどがあり、チップ間やサーバー間のデータ転送速度を劇的に向上させております。高密度化と発熱増大に対応するため、液冷技術などの高度な冷却ソリューションが導入されております。また、低消費電力設計や高度な電源管理といった電力効率化技術は、運用コストの削減に不可欠です。ハードウェアレベルでの暗号化、セキュアブート、信頼実行環境(TEE)などのセキュリティ機能は、データの保護とシステムの信頼性を高めます。さらに、CPU、GPU、ネットワークリソースの仮想化技術は、リソースの効率的な利用を促進し、CUDA、OpenCL、TensorFlow、PyTorchといったソフトウェアスタックは、チップの計算能力を最大限に活用するためのプログラミング環境を提供しております。