❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

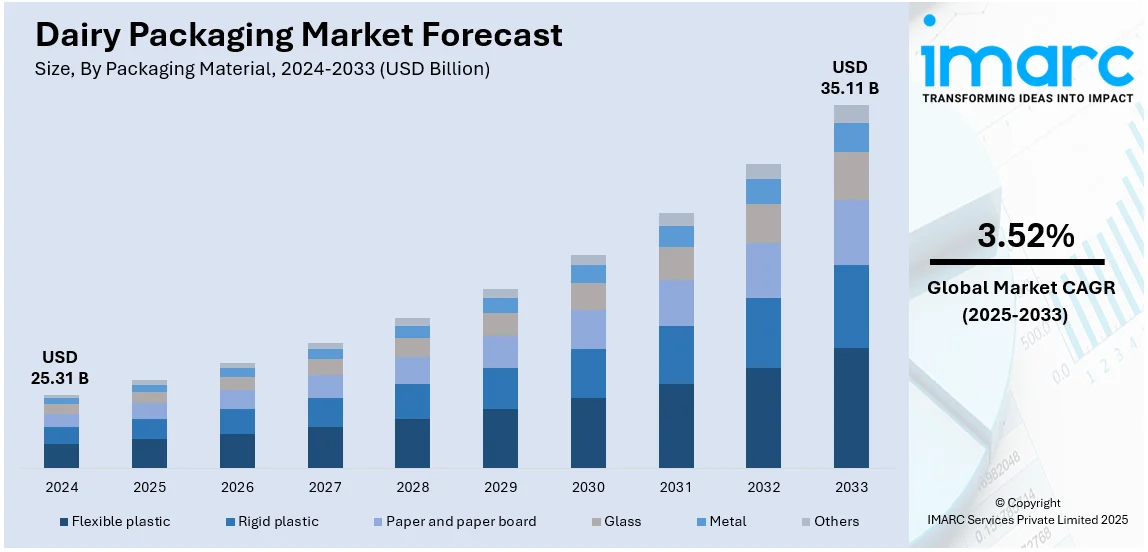

世界の乳製品包装市場は、2024年に253.1億米ドルと評価され、2033年までに351.1億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)3.52%で成長する見込みです。2024年には北米が市場を支配し、35.4%以上の市場シェアを占めています。この市場の成長は、乳製品消費量の増加、持続可能な素材への需要、保護包装の進歩、リサイクル可能および生分解性ソリューションの革新、Eコマースの拡大、そして利便性を重視した製品の普及によって強力に推進されています。

市場を牽引する主な要因は多岐にわたります。まず、世界的な乳製品消費量の増加が挙げられ、例えばインドでは2022-23年の牛乳生産量が2億3058万トンに達しました。また、利便性と持続可能性を兼ね備えた包装への需要が高まっており、環境への配慮から生分解性やリサイクル可能なソリューションの採用が進んでいます。厳格な食品安全規制も市場の重要な推進力であり、米国FDAのような規制は、保護包装や改ざん防止包装の技術革新を促しています。

消費者のライフスタイルの変化も大きな影響を与えています。都市化の進展と、シングルサーブや外出先で消費できる乳製品への嗜好の変化が市場拡大を加速させています。すぐに飲める牛乳、ヨーグルト、チーズ製品の成長は、包装材料の革新を促し、保存期間延長の要件は無菌包装やバリア包装の需要を高めています。例えば、2024年にはSole MizoがSIG Midi 12無菌充填機を導入し、乳製品の充填精度と品質を向上させ、保存期間の延長と安全性の向上を実現しました。Eコマースの拡大も包装要件を強化しており、米国では2024年のEコマース売上が総売上の16.1%を占め、前年比8.1%増加しました。

市場トレンドとしては、利便性の高い食品への需要の高まりが顕著です。多忙なライフスタイルにより、すぐに食べられる(RTE)食品への需要が大幅に増加しており、IMARC Groupによると、世界のコンビニエンスフード市場は2024年の5111億ドルから2033年には8102億ドルに達すると予測されています。これに対応し、再封可能なパウチ、シングルサーブ容器、開けやすいキャップなど、消費者が必要な分だけ取り出し、残りを新鮮に保てるような新製品が投入されています。健康意識の高まりから、分量管理された包装への需要も乳製品包装分野の価値を押し上げています。食品の安全性と品質に対する消費者の意識向上も、無菌包装のような革新的なソリューションの創出を促し、微生物汚染の排除に貢献しています。

世界の乳製品産業の拡大も市場成長の主要因であり、特に新興市場における乳製品需要の増加は、多様で拡張性のある包装ソリューションを必要としています。IMARCによると、インドの乳製品産業は2032年までに49兆9535億インドルピーに達すると予測されています。

市場は包装材料、包装タイプ、製品タイプ、用途に基づいて分類されています。包装材料別では、フレキシブルプラスチックが2024年に約45.0%の市場シェアを占める最大のセグメントです。これは、軽量で再封可能、持ち運びが容易な利便性の高い包装への需要増加に起因しています。フレキシブルプラスチックの多様性は、シングルサーブから大容量まで様々な製品形式に対応し、注ぎ口、ジッパー、ティアノッチなどの機能を追加することで、使いやすさをさらに向上させています。包装タイプ別では、シングルパックが消費者の利便性への需要の高まりにより市場を牽引しています。

乳製品包装市場は、ポーションコントロール、食品廃棄物削減、簡便性、清掃の手間削減といった消費者のニーズに応えるシングルパックの需要増加により成長を続けています。メーカーは、再封可能で開けやすいデザインを導入し、ユーザー体験を向上させています。

製品タイプ別では、液体カートンが利便性と携帯性への需要増に牽引されています。軽量でコンパクト、使いやすい液体カートンは、再封可能なシングルサーブ形式が特徴で、飲料や液体食品に特に適しています。ポーションコントロールや健康志向の食習慣の傾向も、正確な分量管理を可能にする液体カートンの需要を後押ししています。

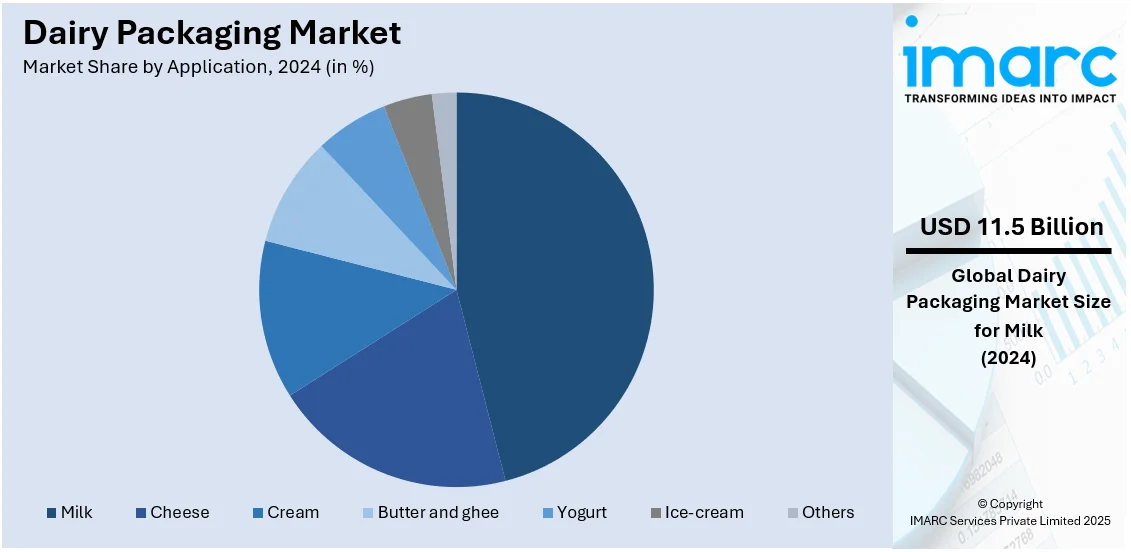

用途別では、牛乳が2024年に約45.6%の市場シェアを占め、市場を牽引しています。現代の多忙なライフスタイルにおいて、すぐに消費でき、手軽に準備できる製品への需要が高まっており、シングルサーブパック、再封可能カートン、携帯可能な包装ソリューションが人気を集めています。賞味期限の延長や使いやすさを向上させる包装技術の革新も、牛乳製品の魅力を高めています。小売チャネルの拡大と多様な形態での牛乳製品の入手可能性も、この傾向に寄与しています。

地域別では、2024年に北米が35.4%以上の最大の市場シェアを占めています。健康志向製品への需要増加が市場を牽引しており、消費者の健康意識の高まりが、低糖、オーガニック、機能性乳製品への嗜好を高めています。これにより、鮮度を保ち、賞味期限を延ばしつつ健康基準を満たす新しい包装ソリューションの開発が進み、市場拡大の機会が生まれています。

米国乳製品包装市場は、持続可能で便利な包装ソリューションへの消費者需要の高まりに牽引されています。健康意識の高まりが牛乳、ヨーグルト、チーズなどの乳製品消費を促進し、市場をさらに押し上げています。市場は、環境負荷を低減するため、生分解性プラスチックや紙ベースカートンといった環境に優しい素材への移行が見られます。規制政策も業界を形成しており、SB 54法案は2032年までに使い捨て包装および食品サービス用品の100%リサイクル可能または堆肥化可能化、リサイクル率65%達成、販売量25%削減を生産者に義務付けています。これにより、乳製品ブランドは製品の完全性を維持しつつ、持続可能な包装ソリューションの採用を迫られています。また、シングルサーブや外出先での乳製品の人気が高まり、ポーションコントロール包装の必要性が増しています。QRコードや鮮度インジケーターを備えたインテリジェント包装などの技術進歩は、製品のトレーサビリティと安全性を向上させています。eコマースの台頭に伴い、乳製品ブランドは輸送中の製品安全性を確保するための耐久性のある包装にも注力しています。

欧州乳製品包装市場は、厳しい持続可能性規制と環境に優しい包装ソリューションに対する消費者の嗜好の高まりが特徴です。EUの使い捨てプラスチック禁止と循環経済への注力は、メーカーにリサイクル可能で生分解性の素材の採用を促しています。欧州議会では、包装の削減、再利用、リサイクルに関する規則を確立するための暫定合意がなされ、2030年までに5%、2035年までに10%、2040年までに15%の包装削減目標が設定されています。UHT牛乳や植物性乳製品代替品向けのアセプティック包装の需要も高まっています。パウチやカートンなどの軽量で柔軟な包装形式は、炭素排出量の削減に貢献するため人気を集めています。スマートラベルや抗菌コーティングなどの高度な包装技術は、食品の安全性と賞味期限を向上させています。主要企業は、規制要件と消費者の期待に沿うため、バイオベースおよび紙ベースの包装ソリューションに投資しています。オンライン食料品ショッピングの人気増加も、頑丈で改ざん防止包装の開発に影響を与えています。

アジア太平洋乳製品包装市場は、乳製品消費の増加と都市化に牽引され、急速に拡大しています。主要国では、牛乳、ヨーグルト、チーズを含む包装乳製品の需要が急増しています。中間層人口の増加と食習慣の変化が、便利で長持ちする包装の必要性を高めています。環境問題への意識の高まりから、生分解性プラスチックやリサイクル可能素材などの持続可能な包装ソリューションが注目されています。インドでは、政府の取り組みが乳製品部門をさらに後押ししており、国家酪農開発プログラムは1万の新しい酪農協同組合を設立し、毎日14.20万リットルの牛乳を調達する計画で、効果的で持続可能な包装ソリューションの必要性を高めています。パウチやスタンドアップパックなどの柔軟な包装形式は、手頃な価格と使いやすさから好まれています。eコマースの成長も市場に影響を与えています。

乳製品包装市場は、イノベーション、持続可能性、規制遵守を主要な推進力として成長しています。製品鮮度保持のため軽量・高バリア性材料の需要が高まり、食品安全やプラスチック廃棄物管理に関する政府規制が市場トレンドを形成しています。

ラテンアメリカ市場は、乳製品消費増加と費用対効果の高い包装需要に牽引され成長。フレーバー牛乳やヨーグルト飲料など利便性重視製品が人気で、リサイクル可能・生分解性包装への関心が高まっています。パウチや軽量プラスチック容器などのフレキシブル包装が手頃な価格で広く利用。ブラジルでは牛乳生産量が2024年に2500万トン、2025年に2540万トン、バター生産量も2024年に780トン、2025年に795トンに増加予測され、包装需要を促進。コールドチェーンが限られた地域では、保存期間を延ばす無菌包装が注目されます。電子商取引拡大に伴い、改ざん防止・耐久性包装の重要性が増しています。

中東・アフリカ市場は、乳製品消費増加と都市化で拡大。高温気候のため、無菌包装や長期保存包装が強く求められます。持続可能な包装への取り組みが活発化し、リサイクル可能・生分解性材料の使用が奨励。費用対効果からフレキシブル包装が好まれます。サウジアラビア市場は2024年に58億ドル、2033年までに84億ドルに成長予測され、革新的で持続可能な包装ソリューションへの高い需要を生み出しています。電子商取引拡大は、製品完全性を保証する保護包装への注力を促します。

乳製品包装市場は競争が激しく、企業はイノベーション、持続可能性、規制遵守に注力。環境に優しいソリューションに応えるため、軽量、リサイクル可能、生分解性材料への投資が進んでいます。温度感知や改ざん防止技術を含むスマート包装の進歩は、製品安全性と保存期間を向上。生産能力拡大と自動化で効率を改善し、乳製品生産者や小売チェーンとの戦略的提携で市場浸透を促進。電子商取引の売上増加は耐久性と保護性に優れた包装開発を後押し。コスト効率、持続可能性、機能性のバランスが競争優位性を獲得する鍵です。主要企業はBall Corporation、Mondiなど。

最新動向として、2024年にBall CorporationはCavinKareと提携し、乳飲料向けに持続可能で鮮度を保つ2ピースアルミ缶を発売。Mondiは2024年に、プラスチックシュリンクフィルム代替となる100%再生可能なクラフト紙製「TrayWrap」を発表。既存設備に対応し、リサイクル可能で耐穿刺性を備えます。2023年にはMondiがSkånemejerierと協力し、酸素・湿気バリア性に優れたリサイクル可能なモノマテリアルPPチーズ包装を開発、製品鮮度維持と循環経済を支援しています。

本レポートは、2019年から2033年までの乳製品包装市場の包括的な定量分析を提供。市場の推進要因、課題、機会、地域別評価、ポーターのファイブフォース分析、主要企業の競争環境を詳細に分析しています。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の乳製品包装市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 包装材料別市場内訳

5.5 包装タイプ別市場内訳

5.6 製品タイプ別市場内訳

5.7 用途別市場内訳

5.8 地域別市場内訳

5.9 市場予測

5.10 SWOT分析

5.10.1 概要

5.10.2 強み

5.10.3 弱み

5.10.4 機会

5.10.5 脅威

5.11 バリューチェーン分析

5.11.1 概要

5.11.2 研究開発

5.11.3 原材料調達

5.11.4 製造

5.11.5 マーケティング

5.11.6 流通

5.11.7 最終用途

5.12 ポーターの5つの力分析

5.12.1 概要

5.12.2 買い手の交渉力

5.12.3 供給者の交渉力

5.12.4 競争の程度

5.12.5 新規参入の脅威

5.12.6 代替品の脅威

6 包装材料別市場内訳

6.1 軟質プラスチック

6.1.1 市場トレンド

6.1.2 市場予測

6.2 硬質プラスチック

6.2.1 市場トレンド

6.2.2 市場予測

6.3 紙および板紙

6.3.1 市場トレンド

6.3.2 市場予測

6.4 ガラス

6.4.1 市場トレンド

6.4.2 市場予測

6.5 金属

6.5.1 市場トレンド

6.5.2 市場予測

6.6 その他

6.6.1 市場トレンド

6.6.2 市場予測

7 包装タイプ別市場内訳

7.1 シングルパック

7.1.1 市場トレンド

7.1.2 市場予測

7.2 マルチパック

7.2.1 市場トレンド

7.2.2 市場予測

8 製品タイプ別市場内訳

8.1 液体カートン

8.1.1 市場トレンド

8.1.2 市場予測

8.2 ボトルとジャー

8.2.1 市場トレンド

8.2.2 市場予測

8.3 パウチ

8.3.1 市場トレンド

8.3.2 市場予測

8.4 缶

8.4.1 市場トレンド

8.4.2 市場予測

8.5 カップとチューブ

8.5.1 市場トレンド

8.5.2 市場予測

8.6 その他

8.6.1 市場トレンド

8.6.2 市場予測

9 用途別市場内訳

9.1 牛乳

9.1.1 市場トレンド

9.1.2 市場予測

9.2 チーズ

9.2.1 市場トレンド

9.2.2 市場予測

9.3 クリーム

9.3.1 市場トレンド

9.3.2 市場予測

9.4 バターとギー

9.4.1 市場トレンド

9.4.2 市場予測

9.5 ヨーグルト

9.5.1 市場トレンド

9.5.2 市場予測

9.6 アイスクリーム

9.6.1 市場トレンド

9.6.2 市場予測

9.7 その他

9.7.1 市場トレンド

9.7.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 市場トレンド

10.1.2 市場予測

10.2 欧州

10.2.1 市場トレンド

10.2.2 市場予測

10.3 アジア太平洋

10.3.1 市場動向

10.3.2 市場予測

10.4 中東およびアフリカ

10.4.1 市場動向

10.4.2 市場予測

10.5 ラテンアメリカ

10.5.1 市場動向

10.5.2 市場予測

11 競争環境

11.1 市場構造

11.2 主要企業

11.3 主要企業のプロファイル

11.3.1 ボール・コーポレーション

11.3.1.1 会社概要

11.3.1.2 概要

11.3.1.3 製品ポートフォリオ

11.3.1.4 財務状況

11.3.2 モンディ

11.3.2.1 会社概要

11.3.2.2 概要

11.3.2.3 製品ポートフォリオ

11.3.2.4 財務状況

11.3.2.5 SWOT分析

11.3.3 ベミス・カンパニー・インク

11.3.3.1 会社概要

11.3.3.2 概要

11.3.3.3 製品ポートフォリオ

11.3.3.4 財務状況

11.3.3.5 SWOT分析

11.3.4 レクサム

11.3.4.1 会社概要

11.3.4.2 概要

11.3.4.3 製品ポートフォリオ

11.3.5 RPCグループ

11.3.5.1 会社概要

11.3.5.2 概要

11.3.5.3 製品ポートフォリオ

11.3.5.4 財務状況

11.3.5.5 SWOT分析

図のリスト

図1:世界の乳製品包装市場:主要な推進要因と課題

図2:世界の乳製品包装市場:販売額(10億米ドル)、2019-2024年

図3:世界の乳製品包装市場:包装材料別内訳(%)、2024年

図4:世界の乳製品包装市場:包装タイプ別内訳(%)、2024年

図5:世界の乳製品包装市場:製品タイプ別内訳(%)、2024年

図6:世界の乳製品包装市場:用途別内訳(%)、2024年

図7:世界の乳製品包装市場:地域別内訳(%)、2024年

図8:世界の乳製品包装市場予測:販売額(10億米ドル)、2025-2033年

図9:世界の乳製品包装産業:SWOT分析

図10:世界の乳製品包装産業:バリューチェーン分析

図11:世界の乳製品包装産業:ポーターの5つの力分析

図12:世界の軟質プラスチック乳製品包装市場:販売額(100万米ドル)、2019年および2024年

図13:世界の軟質プラスチック乳製品包装市場予測:販売額(100万米ドル)、2025-2033年

図14:世界の硬質プラスチック乳製品包装市場:販売額(100万米ドル)、2019年および2024年

図15:世界の硬質プラスチック乳製品包装市場予測:販売額(100万米ドル)、2025-2033年

図16:世界の紙・板紙乳製品包装市場:販売額(100万米ドル)、2019年および2024年

図17:世界の紙・板紙乳製品包装市場予測:販売額(100万米ドル)、2025-2033年

図18:世界のガラス乳製品包装市場:販売額(100万米ドル)、2019年および2024年

図19:世界のガラス乳製品包装市場予測:販売額(100万米ドル)、2025-2033年

図20:世界の金属乳製品包装市場:販売額(100万米ドル)、2019年および2024年

図21:世界の金属乳製品包装市場予測:販売額(100万米ドル)、2025-2033年

図22:世界のその他の乳製品包装材料市場:販売額(100万米ドル)、2019年および2024年

図23:世界のその他の乳製品包装材料市場予測:販売額(100万米ドル)、2025-2033年

図24:世界のシングルパック乳製品包装市場:販売額(100万米ドル)、2019年および2024年

図25:世界のシングルパック乳製品包装市場予測:販売額(100万米ドル)、2025-2033年

図26: 世界のマルチパック乳製品包装市場: 売上高 (百万米ドル), 2019年および2024年

図27: 世界のマルチパック乳製品包装市場予測: 売上高 (百万米ドル), 2025年~2033年

図28: 世界の乳製品包装市場 (液体カートン): 売上高 (百万米ドル), 2019年および2024年

図29: 世界の乳製品包装市場予測 (液体カートン): 売上高 (百万米ドル), 2025年~2033年

図30: 世界の乳製品包装市場 (ボトルおよびジャー): 売上高 (百万米ドル), 2019年および2024年

図31: 世界の乳製品包装市場予測 (ボトルおよびジャー): 売上高 (百万米ドル), 2025年~2033年

図32: 世界の乳製品包装市場 (パウチ): 売上高 (百万米ドル), 2019年および2024年

図33: 世界の乳製品包装市場予測 (パウチ): 売上高 (百万米ドル), 2025年~2033年

図34: 世界の乳製品包装市場 (缶): 売上高 (百万米ドル), 2019年および2024年

図35: 世界の乳製品包装市場予測 (缶): 売上高 (百万米ドル), 2025年~2033年

図36: 世界の乳製品包装市場 (カップおよびチューブ): 売上高 (百万米ドル), 2019年および2024年

図37: 世界の乳製品包装市場予測 (カップおよびチューブ): 売上高 (百万米ドル), 2025年~2033年

図38: 世界の乳製品包装市場 (その他): 売上高 (百万米ドル), 2019年および2024年

図39: 世界の乳製品包装市場予測 (その他): 売上高 (百万米ドル), 2025年~2033年

図40: 世界の乳製品包装市場 (牛乳用途): 売上高 (百万米ドル), 2019年および2024年

図41: 世界の乳製品包装市場予測 (牛乳用途): 売上高 (百万米ドル), 2025年~2033年

図42: 世界の乳製品包装市場 (チーズ用途): 売上高 (百万米ドル), 2019年および2024年

図43: 世界の乳製品包装市場予測 (チーズ用途): 売上高 (百万米ドル), 2025年~2033年

図44: 世界の乳製品包装市場 (クリーム用途): 売上高 (百万米ドル), 2019年および2024年

図45: 世界の乳製品包装市場予測 (クリーム用途): 売上高 (百万米ドル), 2025年~2033年

図46: 世界の乳製品包装市場 (バターおよびギー用途): 売上高 (百万米ドル), 2019年および2024年

図47: 世界の乳製品包装市場予測 (バターおよびギー用途): 売上高 (百万米ドル), 2025年~2033年

図48: 世界の乳製品包装市場 (ヨーグルト用途): 売上高 (百万米ドル), 2019年および2024年

図49: 世界の乳製品包装市場予測 (ヨーグルト用途): 売上高 (百万米ドル), 2025年~2033年

図50: 世界の乳製品包装市場 (アイスクリーム用途): 売上高 (百万米ドル), 2019年および2024年

図51: 世界の乳製品包装市場予測 (アイスクリーム用途): 売上高 (百万米ドル), 2025年~2033年

図52: 世界の乳製品包装市場 (その他の用途): 売上高 (百万米ドル), 2019年および2024年

図53: 世界の乳製品包装市場予測 (その他の用途): 売上高 (百万米ドル), 2025年~2033年

図54: 北米の乳製品包装市場: 売上高 (百万米ドル), 2019年および2024年

図55: 北米の乳製品包装市場予測: 売上高 (百万米ドル), 2025年~2033年

図56: 欧州の乳製品包装市場: 売上高 (百万米ドル), 2019年および2024年

図57: 欧州の乳製品包装市場予測: 売上高 (百万米ドル), 2025年~2033年

図58: アジア太平洋の乳製品包装市場: 売上高 (百万米ドル), 2019年および2024年

図59: アジア太平洋の乳製品包装市場予測: 売上高 (百万米ドル), 2025年~2033年

図60: 中東およびアフリカの乳製品包装市場: 売上高 (百万米ドル), 2019年および2024年

図61: 中東およびアフリカの乳製品包装市場予測: 売上高 (百万米ドル), 2025年~2033年

図62: ラテンアメリカの乳製品包装市場: 売上高 (百万米ドル), 2019年および2024年

図63: ラテンアメリカの乳製品包装市場予測: 売上高 (百万米ドル), 2025年~2033年

乳製品包装とは、牛乳、ヨーグルト、チーズ、バターなどの乳製品を保護し、品質を保持するために使用される容器や包装材料全般を指します。その主な目的は、製品の鮮度を保ち、賞味期限を延長すること、外部からの汚染や物理的な損傷から製品を守ること、そして輸送や保管を容易にすることです。また、消費者への情報提供やブランドイメージの伝達も重要な役割を果たしています。食品としての安全性と衛生が最優先され、光、酸素、湿気などに対する高いバリア性や、適切な温度耐性が求められます。

乳製品包装には様々な種類があります。液体牛乳では、紙パック(ゲーブルトップ型や、長期保存可能な無菌充填用のブリック型など)が一般的で、これらは紙基材にポリエチレンやアルミニウム箔が積層されています。また、鮮度を重視する牛乳や大容量製品には、HDPEやPET製のプラスチックボトルも使用されます。ヨーグルトでは、個食用のPSやPP製のプラスチックカップ、飲むヨーグルト用のPETやHDPE製ボトル、絞り出しタイプ用のフレキシブルパウチなどが見られます。チーズは、ブロックやスライス用に真空包装やガス置換包装が可能なプラスチックフィルム、クリームチーズなどにはプラスチック製の容器が用いられます。バターやマーガリンは、紙とアルミ箔を組み合わせたラミネート包装やプラスチック製の容器が主流です。アイスクリームには、ポリエチレンコーティングされた紙製容器やプラスチック製容器が使われます。

これらの包装は、製品の保護、鮮度保持、利便性、情報提供、輸送・保管効率の向上といった多岐にわたる用途に応用されています。物理的な衝撃、光、酸素、湿気、微生物汚染から製品を守り、栄養価や風味を維持します。開けやすさ、注ぎやすさ、再封性などの利便性も重視され、個食化にも対応しています。また、ブランドロゴ、栄養成分表示、賞味期限、原材料などの情報を表示するスペースとしても機能し、物流における積み重ねやすさや耐久性も考慮されています。近年では、リサイクル性、再生可能素材の利用、軽量化など、持続可能性への配慮も重要な応用分野となっています。

関連技術としては、まず無菌充填包装が挙げられます。これは、製品と容器をそれぞれ滅菌し、無菌環境下で充填することで、冷蔵なしで長期保存を可能にする技術で、主にロングライフ牛乳に用いられます。次に、ガス置換包装(MAP)は、パッケージ内の空気を特定のガス(窒素、二酸化炭素など)に置き換えることで、微生物の増殖や酸化を抑制し、チーズなどの鮮度を保ちます。酸素や湿気、光を遮断するためのEVOHやアルミ箔などのバリア材を多層構造に組み込む技術も不可欠です。さらに、スマートパッケージングの進化も注目されており、時間温度インジケーター(TTI)による鮮度表示、脱酸素剤の封入、RFID/NFCタグによるトレーサビリティや消費者エンゲージメントの向上などが進められています。リサイクル技術の向上、モノマテリアル化によるリサイクル性の改善、軽量化、そしてバイオベースプラスチックや生分解性素材の開発も、環境負荷低減に向けた重要な技術動向です。