❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

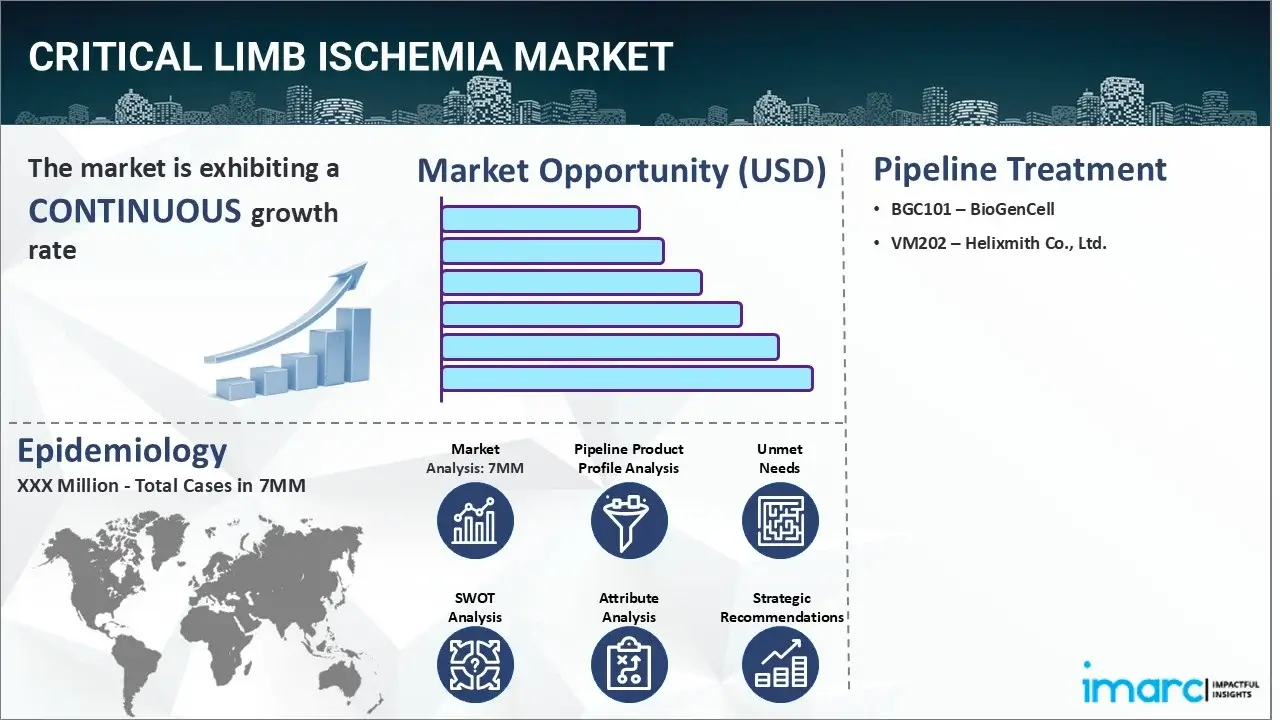

重症下肢虚血(CLI)市場は、2024年に米国、EU4カ国、英国、日本を含む主要7市場で14億米ドルの規模に達しました。IMARCグループの予測によると、この市場は2035年までに27億米ドルに成長し、2025年から2035年にかけて年平均成長率(CAGR)6.37%を示す見込みです。

重症下肢虚血(CLI)は、末梢動脈疾患(PAD)の重篤な形態であり、脚や足に血液を供給する動脈が著しく狭窄または閉塞することで発生します。これは進行性の疾患であり、放置すれば組織の壊死、慢性的な激しい痛み、そして難治性の潰瘍を引き起こし、最悪の場合、患部の壊死が進行し、最終的には患肢の切断を余儀なくされる可能性もある深刻な状態です。この疾患の最も典型的な症状としては、安静時にも続く激しい足や脚の痛み、皮膚が滑らかで毛がなく光沢を帯びる、あるいは非常に乾燥するといった足の異常、皮膚の変色、壊疽からの膿などの分泌物、爪の肥厚、治癒が遅い潰瘍、脚や足の脈拍の微弱化などが挙げられます。さらに、CLI患者は手足の冷感、皮膚感染症、筋肉量の減少、失神、そして大腿動脈に聴取される雑音(大腿動脈雑音)を経験することもあります。

この疾患の診断は、患者の症状やその他の病歴のレビューに基づいて行われます。診断を確定し、疾患の重症度を正確に評価するためには、様々な検査が用いられます。これには、血管の状態を詳細に把握するためのCTスキャンやMRI検査、血流の異常を検出する足関節上腕血圧比(ABI)検査、血管の閉塞部位を特定する血管造影、血流速度を測定するドップラー超音波検査などが含まれます。また、医療提供者は、患者の動脈血流の十分性を視覚的に評価するためにバージャーテストを実施することもあります。

CLI市場の成長を主に牽引しているのは、高コレステロール値による高脂血症の症例増加であり、これが動脈の狭窄や閉塞を引き起こします。加えて、喫煙、座りがちな生活習慣、高血圧、肥満など、関連する複数の危険因子の発生率の上昇も市場の成長を後押ししています。さらに、血栓の形成を予防し、コレステロール値を適切に管理し、高血圧を抑制し、全体的な血流を改善するために用いられるベータ遮断薬、抗血小板薬、スタチンといった効果的な薬剤の普及と、それらによる治療成績の向上が市場に肯定的な見通しをもたらしています。

さらに、足の動脈に対する経皮的血行再建術において、後脛骨動脈と前脛骨動脈の両方からの血流を効果的に改善し、より良好な流入と流出を促進するペダル・プランター・ループ法が広く採用されていることも、市場成長を一層強化する要因となっています。加えて、血行改善を目的とした間欠的空気圧迫療法(intermittent pneumatic compression)の利用が拡大していることも、市場を押し上げる重要な要素です。

重症下肢虚血(CLI)は、安静時疼痛と組織壊死を特徴とする深刻な疾患であり、全人口の約11%が罹患し、米国だけでも200万人以上に影響を及ぼしています。女性にやや多く見られ、5年生存率は50%、1年以内の主要切断率は40%と高い死亡率と切断率を示します。死亡リスクは年齢とともに増加しますが、同年齢の他国と比較した場合、若年患者における相対リスクが高いことが指摘されています。

この市場の成長を牽引する主な要因としては、糖尿病や肥満の有病率の増加、高齢者人口の拡大が挙げられます。さらに、切断不適応患者の安静時疼痛を軽減し、治癒率と身体機能を改善する血行再建術デバイスの技術革新が重要な成長因子となっています。また、下肢の生存期間を延長し、症状進行を遅らせ、生活の質を向上させる幹細胞ベースの治療法の利用拡大も、今後数年間の重症下肢虚血市場を大きく推進すると予測されています。

IMARC Groupの最新レポートは、米国、EU4カ国(ドイツ、スペイン、イタリア、フランス)、英国、日本の重症下肢虚血市場に関する包括的な分析を提供しています。これには、治療法、市販薬および開発中のパイプライン薬、個別治療法のシェア、主要7市場における市場実績、主要企業とその薬剤の市場実績などが含まれます。レポートはまた、これら7つの主要市場における現在および将来の患者数を提示しており、米国が重症下肢虚血の患者数および治療市場において最大のシェアを占めていると報告されています。

さらに、現在の治療アルゴリズム、市場の推進要因、課題、機会、償還シナリオ、満たされていない医療ニーズなども詳細に分析されています。本レポートは、製造業者、投資家、ビジネス戦略家、研究者、コンサルタント、その他重症下肢虚血市場に何らかの関心を持つ、または参入を計画しているすべての人々にとって必読の内容です。

調査期間は、基準年が2024年、過去期間が2019年から2024年、市場予測が2025年から2035年です。対象国は米国、ドイツ、フランス、英国、イタリア、スペイン、日本です。各国における分析内容は、過去、現在、将来の疫学シナリオ、重症下肢虚血市場の過去、現在、将来のパフォーマンス、市場における様々な治療カテゴリーの過去、現在、将来のパフォーマンス、重症下肢虚血市場における様々な薬剤の売上、市場における償還シナリオ、市販薬およびパイプライン薬にわたります。

競争環境については、現在の重症下肢虚血市販薬および後期パイプライン薬の詳細な分析が提供されています。市販薬については、薬剤概要、作用機序、規制状況、臨床試験結果、薬剤の普及と市場実績が、後期パイプライン薬については、薬剤概要、作用機序、規制状況、臨床試験結果がそれぞれ網羅されています。

この報告書は、重症虚血肢(CLI)市場に関する包括的かつ詳細な分析を提供することを目的としています。まず、市場の動向と将来予測に焦点を当て、これまでのCLI市場のパフォーマンスと、今後数年間の見通しを深く掘り下げます。具体的には、2024年における様々な治療セグメントの市場シェアを詳細に分析し、2035年までの各セグメントの予測パフォーマンスを提示します。さらに、主要7市場におけるCLIの国別市場規模が2024年にどのようであったか、そして2035年にはどのように変化すると予測されるかを明らかにします。主要7市場全体におけるCLI市場の成長率と、今後10年間で期待される成長についても詳細に評価し、市場における主要なアンメットニーズを特定し、その解決策への示唆を提供することで、市場参入者や投資家にとって貴重な情報源となります。

疫学に関する洞察では、主要7市場におけるCLIの有病者数(2019年~2035年)を網羅的に調査します。この調査は、年齢層別、性別、およびCLIのタイプ別に細分化されており、疾患の広がりと特性を詳細に把握できます。また、主要7市場におけるCLIと診断された患者数(2019年~2035年)の推移を追跡し、現在の患者プールの規模(2019年~2024年)と、2025年から2035年までの予測患者プールを提示します。CLIの疫学的傾向を推進する主要な要因を分析し、主要7市場における患者数の成長率を予測することで、将来の医療ニーズと公衆衛生上の課題を明確にします。

現在の治療シナリオ、上市済み医薬品、および新興治療法についても、広範な情報を提供します。現在上市されているCLI治療薬とその市場パフォーマンスを評価し、主要なパイプライン医薬品が今後数年間でどのように市場に影響を与えるかを予測します。上市済み医薬品の安全性と有効性、および後期段階にあるパイプライン医薬品の安全性と有効性を比較分析し、主要7市場におけるCLI治療の現在のガイドラインを詳細に概説することで、臨床実践と研究開発の方向性を示します。

さらに、市場の主要企業とその市場シェアを特定し、重症虚血肢市場に関連する主要な合併・買収、ライセンス活動、提携などの戦略的動向を追跡します。関連する主要な規制イベントも網羅的に分析し、CLI市場における臨床試験の状況を、そのステータス(進行中、完了など)、フェーズ(第I相、第II相、第III相など)、および投与経路(経口、注射など)別に構造化して分析します。報告書では、BGC101(BioGenCell)やVM202(Helixmith Co., Ltd.)などの一部の医薬品が例として挙げられていますが、完全なリストは報告書本体で提供され、CLI市場の現状と将来の展望に関する深い理解と戦略的洞察を提供し、関係者の意思決定を支援します。

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 重症下肢虚血 – 序論

4.1 概要

4.2 規制プロセス

4.3 疫学 (2019-2024) および予測 (2025-2035)

4.4 市場概要 (2019-2024) および予測 (2025-2035)

4.5 競合インテリジェンス

5 重症下肢虚血 – 疾患概要

5.1 序論

5.2 症状と診断

5.3 病態生理学

5.4 原因とリスク要因

5.5 治療

6 患者ジャーニー

7 重症下肢虚血 – 疫学と患者人口

7.1 疫学 – 主要な洞察

7.2 疫学シナリオ – 主要7市場

7.2.1 疫学シナリオ (2019-2024)

7.2.2 疫学予測 (2025-2035)

7.2.3 年齢別疫学 (2019-2035)

7.2.4 性別疫学 (2019-2035)

7.2.5 タイプ別疫学 (2019-2035)

7.2.6 診断症例 (2019-2035)

7.2.7 患者プール/治療症例 (2019-2035)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ (2019-2024)

7.3.2 疫学予測 (2025-2035)

7.3.3 年齢別疫学 (2019-2035)

7.3.4 性別疫学 (2019-2035)

7.3.5 タイプ別疫学 (2019-2035)

7.3.6 診断症例 (2019-2035)

7.3.7 患者プール/治療症例 (2019-2035)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ (2019-2024)

7.4.2 疫学予測 (2025-2035)

7.4.3 年齢別疫学 (2019-2035)

7.4.4 性別疫学 (2019-2035)

7.4.5 タイプ別疫学 (2019-2035)

7.4.6 診断症例 (2019-2035)

7.4.7 患者プール/治療症例 (2019-2035)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ (2019-2024)

7.5.2 疫学予測 (2025-2035)

7.5.3 年齢別疫学 (2019-2035)

7.5.4 性別疫学 (2019-2035)

7.5.5 タイプ別疫学 (2019-2035)

7.5.6 診断症例 (2019-2035)

7.5.7 患者プール/治療症例 (2019-2035)

7.6 疫学シナリオ – 英国

7.6.1 疫学シナリオ (2019-2024)

7.6.2 疫学予測 (2025-2035)

7.6.3 年齢別疫学 (2019-2035)

7.6.4 性別疫学 (2019-2035)

7.6.5 タイプ別疫学 (2019-2035)

7.6.6 診断症例 (2019-2035)

7.6.7 患者プール/治療症例 (2019-2035)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ (2019-2024)

7.7.2 疫学予測 (2025-2035)

7.7.3 年齢別疫学 (2019-2035)

7.7.4 性別疫学 (2019-2035)

7.7.5 タイプ別疫学 (2019-2035)

7.7.6 診断症例 (2019-2035)

7.7.7 患者プール/治療症例 (2019-2035)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ (2019-2024)

7.8.2 疫学予測 (2025-2035)

7.8.3 年齢別疫学 (2019-2035)

7.8.4 性別疫学 (2019-2035)

7.8.5 タイプ別疫学 (2019-2035)

7.8.6 診断症例 (2019-2035)

7.8.7 患者プール/治療症例 (2019-2035)

7.9 疫学シナリオ – 日本

7.9.1 疫学シナリオ (2019-2024)

7.9.2 疫学予測 (2025-2035)

7.9.3 年齢別疫学 (2019-2035)

7.9.4 性別疫学 (2019-2035)

7.9.5 タイプ別疫学 (2019-2035)

7.9.6 診断症例 (2019-2035)

7.9.7 患者プール/治療症例 (2019-2035)

8 重症下肢虚血 – 治療アルゴリズム、ガイドライン、および医療慣行

8.1 ガイドライン、管理、および治療

8.2 治療アルゴリズム

9 重症下肢虚血 – アンメットニーズ

10 重症下肢虚血 – 治療の主要エンドポイント

11 重症下肢虚血 – 市販製品

11.1 主要7市場における重症下肢虚血市販薬リスト

11.1.1 薬剤名 – 企業名

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場での売上

12 重症下肢虚血 – パイプライン薬剤

12.1 主要7市場における重症下肢虚血パイプライン医薬品リスト

12.1.1 BGC101 – BioGenCell

12.1.1.1 医薬品概要

12.1.1.2 作用機序

12.1.1.3 臨床試験結果

12.1.1.4 安全性と有効性

12.1.1.5 規制状況

12.1.2 VM202 – Helixmith Co., Ltd.

12.1.2.1 医薬品概要

12.1.2.2 作用機序

12.1.2.3 臨床試験結果

12.1.2.4 安全性と有効性

12.1.2.5 規制状況

上記はパイプライン医薬品の部分的なリストにすぎず、完全なリストはレポートに記載されています。

13. 重症下肢虚血 – 主要な上市済みおよびパイプライン医薬品の属性分析

14. 重症下肢虚血 – 臨床試験の状況

14.1 ステータス別医薬品

14.2 フェーズ別医薬品

14.3 投与経路別医薬品

14.4 主要な規制イベント

15 重症下肢虚血 – 市場シナリオ

15.1 市場シナリオ – 主要な洞察

15.2 市場シナリオ – 主要7市場

15.2.1 重症下肢虚血 – 市場規模

15.2.1.1 市場規模 (2019-2024)

15.2.1.2 市場予測 (2025-2035)

15.2.2 重症下肢虚血 – 治療法別市場規模

15.2.2.1 治療法別市場規模 (2019-2024)

15.2.2.2 治療法別市場予測 (2025-2035)

15.3 市場シナリオ – 米国

15.3.1 重症下肢虚血 – 市場規模

15.3.1.1 市場規模 (2019-2024)

15.3.1.2 市場予測 (2025-2035)

15.3.2 重症下肢虚血 – 治療法別市場規模

15.3.2.1 治療法別市場規模 (2019-2024)

15.3.2.2 治療法別市場予測 (2025-2035)

15.3.3 重症下肢虚血 – アクセスと償還の概要

15.4 市場シナリオ – ドイツ

15.4.1 重症下肢虚血 – 市場規模

15.4.1.1 市場規模 (2019-2024)

15.4.1.2 市場予測 (2025-2035)

15.4.2 重症下肢虚血 – 治療法別市場規模

15.4.2.1 治療法別市場規模 (2019-2024)

15.4.2.2 治療法別市場予測 (2025-2035)

15.4.3 重症下肢虚血 – アクセスと償還の概要

15.5 市場シナリオ – フランス

15.5.1 重症下肢虚血 – 市場規模

15.5.1.1 市場規模 (2019-2024)

15.5.1.2 市場予測 (2025-2035)

15.5.2 重症下肢虚血 – 治療法別市場規模

15.5.2.1 治療法別市場規模 (2019-2024)

15.5.2.2 治療法別市場予測 (2025-2035)

15.5.3 重症下肢虚血 – アクセスと償還の概要

15.6 市場シナリオ – 英国

15.6.1 重症下肢虚血 – 市場規模

15.6.1.1 市場規模 (2019-2024)

15.6.1.2 市場予測 (2025-2035)

15.6.2 重症下肢虚血 – 治療法別市場規模

15.6.2.1 治療法別市場規模 (2019-2024)

15.6.2.2 治療法別市場予測 (2025-2035)

15.6.3 重症下肢虚血 – アクセスと償還の概要

15.7 市場シナリオ – イタリア

15.7.1 重症下肢虚血 – 市場規模

15.7.1.1 市場規模 (2019-2024)

15.7.1.2 市場予測 (2025-2035)

15.7.2 重症下肢虚血 – 治療法別市場規模

15.7.2.1 治療法別市場規模 (2019-2024)

15.7.2.2 治療法別市場予測 (2025-2035)

15.7.3 重症下肢虚血 – アクセスと償還の概要

15.8 市場シナリオ – スペイン

15.8.1 重症下肢虚血 – 市場規模

15.8.1.1 市場規模 (2019-2024)

15.8.1.2 市場予測 (2025-2035)

15.8.2 重症下肢虚血 – 治療法別市場規模

15.8.2.1 治療法別市場規模 (2019-2024)

15.8.2.2 治療法別市場予測 (2025-2035)

15.8.3 重症下肢虚血 – アクセスと償還の概要

15.9 市場シナリオ – 日本

15.9.1 重症下肢虚血 – 市場規模

15.9.1.1 市場規模 (2019-2024)

15.9.1.2 市場予測 (2025-2035)

15.9.2 重症下肢虚血 – 治療法別市場規模

15.9.2.1 治療法別市場規模 (2019-2024)

15.9.2.2 治療法別市場予測 (2025-2035)

15.9.3 重症下肢虚血 – アクセスと償還の概要

16 重症下肢虚血 – 最近のイベントと主要オピニオンリーダーからの意見

17 重症下肢虚血市場 – SWOT分析

17.1 強み

17.2 弱み

17.3 機会

17.4 脅威

18 重症下肢虚血市場 – 戦略的提言

19 付録

重症虚血肢(CLI)とは、末梢動脈疾患(PAD)の最も重篤な病態の一つでございます。動脈硬化などにより下肢の動脈が高度に狭窄または閉塞し、組織への血流が著しく不足する状態を指します。この状態は、安静時にも持続する強い痛み、治癒しない皮膚潰瘍、壊疽といった特徴的な症状を伴います。放置すれば、肢切断に至る可能性や、全身の動脈硬化が進行していることから生命予後にも悪影響を及ぼすことがございます。

CLIの分類としては、その原因や症状の進行度合いによって評価されます。原因としては、動脈硬化性疾患が最も一般的ですが、糖尿病性血管障害、バージャー病(閉塞性血栓血管炎)、膠原病に伴う血管炎なども挙げられます。症状の進行度合いを示す国際的な分類として、フォンテーヌ分類やルーサーフォード分類が広く用いられています。フォンテーヌ分類ではIII度(安静時疼痛)およびIV度(潰瘍・壊疽)が、ルーサーフォード分類ではカテゴリー4(安静時疼痛)、5(軽度の組織欠損)、6(重度の組織欠損)がCLIに相当するとされています。これらの分類は、病態の重症度を客観的に評価し、治療方針を決定する上で重要な指標となります。

CLIの診断と治療アプローチについてご説明いたします。診断においては、まず問診、視診、触診(脈拍触知)が行われます。その後、足関節上腕血圧比(ABI)測定、皮膚灌流圧(SPP)測定、経皮的酸素分圧(TcPO2)測定などの非侵襲的検査で血流障害の有無や程度を評価します。確定診断や詳細な治療計画のためには、血管造影検査が不可欠であり、カテーテルを用いた血管造影、CTアンギオグラフィー(CTA)、MRAなどが実施されます。治療の中心は血行再建術でございます。これは、カテーテルを用いた血管内治療(経皮的血管形成術、ステント留置術など)と、外科的バイパス手術(自己血管や人工血管を用いて血流を迂回させる)に大別されます。血行再建が困難な場合や補助療法として、抗血小板薬やプロスタグランジン製剤などの薬物療法、専門的な創傷ケア、運動療法、生活習慣改善指導が行われます。重症例では、残念ながら肢切断が必要となる場合もございます。

関連する技術としては、診断と治療の両面で様々な進歩が見られます。診断技術では、高精細なCTAやMRAにより、非侵襲的に血管の狭窄・閉塞部位を立体的に詳細に評価できるようになりました。また、カテーテル治療時には、血管内超音波(IVUS)や光干渉断層計(OCT)を用いて、血管内の病変を直接観察し、治療の精度を高めることが可能です。治療技術においては、薬剤溶出性バルーンやステント、アテレクトミーデバイスなど、多様なカテーテル治療デバイスが開発され、より複雑な病変への対応や再狭窄率の低減に貢献しています。外科手術の分野では、ハイブリッド手術室の導入により、血管内治療と外科手術を同一空間でシームレスに実施できるようになり、患者様への負担軽減や治療成績の向上が期待されています。さらに、再生医療の分野では、幹細胞治療などを用いて虚血部位への血流改善や組織再生を目指す研究が進められており、将来的な治療選択肢として注目されております。