❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

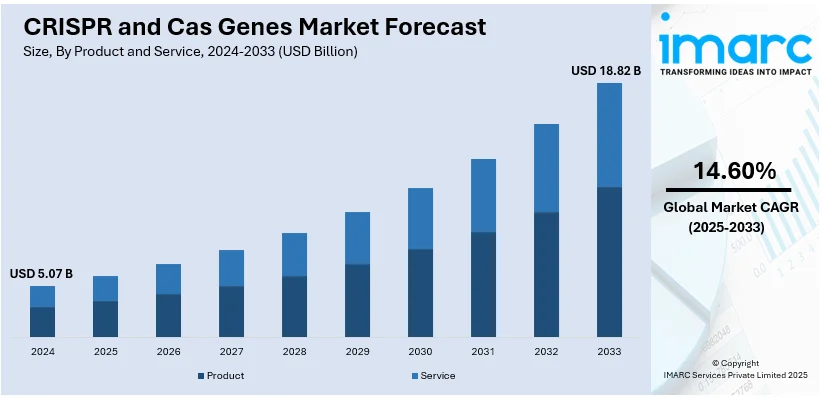

CRISPRおよびCas遺伝子の世界市場は、2024年に50.7億ドルと評価され、2033年には188.2億ドルに達し、2025年から2033年にかけて年平均成長率14.60%で成長すると予測されています。2024年には北米が市場の42.6%以上を占め、研究開発への強力な投資、先進的な医療インフラ、遺伝性疾患の有病率の高さ、そして遺伝子編集技術の革新を促進する強力な産学連携がその成長を牽引しています。

この市場の主要な推進要因は、遺伝子工学とバイオテクノロジーにおける急速な進歩です。CRISPR-Cas9システムは、塩基編集やプライム編集といった技術革新により、遺伝子編集の精度と効率が飛躍的に向上しました。これにより、オフターゲット効果が最小限に抑えられ、遺伝性疾患、がん、さらにはHIVなどのウイルス感染症に対するCRISPRの応用範囲が拡大しています。また、脂質ナノ粒子やウイルスベクターなどの送達システムの進歩も、CRISPRコンポーネントの安全かつ効率的な標的細胞への輸送を保証し、研究開発と商業利用を加速させています。

嚢胞性線維症、ハンチントン病、鎌状赤血球貧血などの遺伝性疾患や慢性疾患の有病率の増加も、CRISPR市場を大きく推進しています。世界保健機関によると、全出生の約2〜5%で遺伝性疾患や先天性異常が発生しており、CRISPR-Cas9はこれらの疾患の根本的な遺伝子変異を直接修正することで、画期的な治療法を提供する可能性を秘めています。がん治療においても、個別化療法、CAR-T細胞療法の免疫細胞改変、薬剤スクリーニングのための疾患モデル作成など、CRISPRの画期的な応用が進んでいます。CRISPRによる手頃で持続可能な解決策への期待は、医療専門家や政府からの投資とパートナーシップを促進しています。

CRISPRの影響は医療分野にとどまらず、農業バイオテクノロジー分野でも拡大しています。標的遺伝子改変を通じて、CRISPRは収量増加、病害虫耐性、干ばつや塩害などの環境ストレス耐性を高めた作物の開発を可能にしています。例えば、気候変動のリスクにさらされている地域での食料安全保障の課題に対処するため、CRISPRで改変されたイネやコムギの品種が開発されています。さらに、家畜の病気耐性、成長促進、肉質改善などの特性を付与するためにもCRISPRが利用されており、世界の食料不足への対処と持続可能な農業実践の促進に貢献しています。従来の育種法と比較して、CRISPRの費用対効果と迅速性は農業分野にとって大きな利点であり、政府や民間組織からの研究開発資金が増加しています。

政府の資金提供とゲノム編集技術に対する好意的な規制枠組みも市場拡大を後押ししています。特に米国は、バイオテクノロジーおよび製薬業界における強力な研究開発努力と、公的および民間からの多大な投資に支えられ、遺伝子編集技術の革新と商業化を促進する主要な市場推進国です。

市場は製品とサービス、アプリケーション、エンドユースに基づいて分類されており、製品(試薬、酵素、ガイドRNAなど)が2024年に約82.1%のシェアを占め、遺伝子編集の利用を可能にする上で不可欠な役割を果たしています。

CRISPRおよびCas遺伝子製品は、研究、医薬品開発、治療用途に不可欠であり、学術機関、バイオテクノロジー企業、製薬会社にとって極めて重要である。実験プロセスを効率化するプレアセンブル型CRISPRキットやシステムの需要増加も、この製品セグメントの拡大を後押ししている。

用途別では、バイオメディカル分野が2024年に最大のシェアを占める。これは、技術が医療に深く影響を与え、複雑な医療問題解決に大きな期待が寄せられているためである。CRISPRの精密なDNA編集能力は、嚢胞性線維症、鎌状赤血球貧血、筋ジストロフィーなどの遺伝性疾患に対する革新的な遺伝子治療の開発に有効なツールとなっている。さらに、CRISPR改変CAR-T細胞のように、がん細胞に対する免疫反応を高める個別化治療の開発を可能にし、がん治療にも大きく貢献している。また、疾患モデルの迅速な生成や治療標的の特定を通じて、創薬・開発を加速させる点でも、バイオメディカル分野はCRISPRの恩恵を受けている。

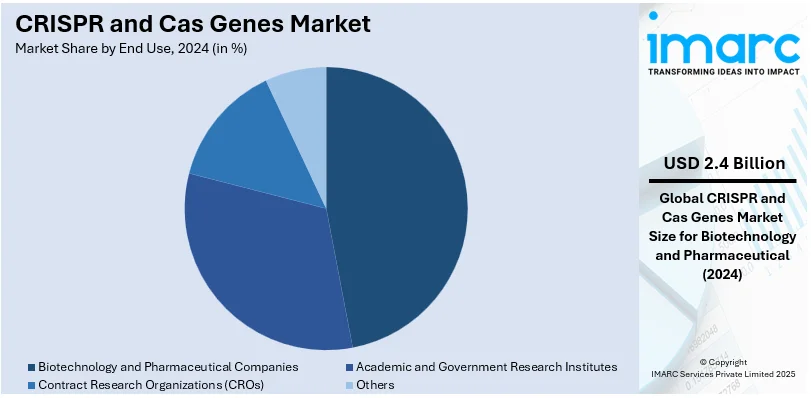

エンドユーザー別では、バイオテクノロジー・製薬会社が2024年に約46.5%のシェアで最大を占める。これらの企業は、遺伝子編集技術の革新、研究、応用開発において中心的な役割を担っている。がん、鎌状赤血球症、嚢胞性線維症など、治療選択肢が限られている様々な遺伝性・慢性疾患に対する革新的な治療法の開発にCRISPRを活用している。CRISPRによる正確なゲノム改変能力は、標的治療、個別化医療、高度な創薬システムの開発に不可欠である。製薬会社は、医薬品スクリーニングの改善や複雑な疾患のシミュレーションを通じて、医薬品開発プロセスを加速させるため、CRISPR技術に多大な投資を行っている。

地域別では、北米が2024年に約42.6%のシェアで最大を占めている。これは、遺伝子編集技術の進歩に不可欠な強固なバイオテクノロジー・製薬産業が存在するためである。Intellia Therapeutics、Editas Medicine、CRISPR Therapeuticsといった主要なCRISPR関連企業がこの地域に拠点を置き、イノベーションと市場発展を促進している。大規模な官民投資に支えられた包括的な研究開発努力が市場をさらに強化し、特に米国は、先進技術の迅速な導入を可能にする強力な医療システムを有している。北米全域の学術・研究機関は、産業界のパートナーと密接に連携し、遺伝性疾患、がん、その他の慢性疾患へのCRISPR応用の進歩を推進している。米国では、政府および民間部門からの多額の投資が研究開発を後押しし、遺伝性疾患、がん、慢性疾患の増加が個別化医療や免疫療法におけるCRISPRベースのソリューションの需要を高めている。農業分野での作物改良や家畜改善といった非医療用途でのCRISPR利用も進んでいる。

欧州のCRISPRおよびCas遺伝子市場は、遺伝子研究開発への大規模な官民投資によって牽引されている。研究助成金やHorizon Europeなどの共同プログラムに支えられたイノベーションへの注力が、遺伝子編集技術の進歩を促している。遺伝性疾患やがんを標的とした遺伝子治療の開発など、医療分野でのCRISPR応用拡大が大きな成長要因となっている。慢性疾患の増加もCRISPRベースのソリューションの需要を高めている。また、農業分野では、収量増加、病害虫耐性向上、持続可能な農業実践のためにCRISPRが広く利用されている。欧州の厳格な規制枠組みは、安全性と倫理的遵守を確保し、市場導入を支援している。

アジア太平洋地域のCRISPRおよびCas遺伝子市場は、バイオテクノロジー・ライフサイエンス分野への注力と、政府支出および民間資金の増加によって推進されている。中国、日本、韓国、インドなどの主要国は、遺伝子工学および遺伝子編集技術における最先端能力を急速に発展させ、最先端の研究インフラを整備し、産学連携を促進している。この地域における遺伝性疾患、がん、感染症の有病率増加が、CRISPRベース治療法の市場成長を牽引している。中央アジアでは、農業分野で収量増加、病害虫耐性株開発、気候変動による食料安全保障問題の克服にCRISPRが利用されている。

ラテンアメリカのCRISPRおよびCas遺伝子市場は、ヘルスケアおよび農業分野を含むバイオテクノロジー研究開発への投資が急速に増加していることにより、大きく推進されている。ブラジル、メキシコ、アルゼンチンなどでは、医療開発への投資が進展している。

CRISPRとCas遺伝子市場は、特に中東・アフリカ地域において、バイオテクノロジーとヘルスケアシステムへの投資増加、革新的な遺伝子研究と治療への需要の高まりを背景に大きく成長しています。この地域の当局は、遺伝性疾患や感染症といった地域特有のヘルスケア課題に対処する上で、遺伝子編集技術が持つ可能性を認識しており、研究プロジェクトへの財政支援を強化し、世界のバイオテクノロジー企業との提携を進めています。また、遺伝性疾患の発生率増加と、より効果的な治療法の必要性が、CRISPRベースのアプローチへの需要をさらに押し上げています。農業分野でも、干ばつ耐性植物の開発や食料安全保障の向上を目指し、CRISPR技術の活用が進められています。

競争環境においては、CRISPR Therapeutics、Editas Medicine、Intellia Therapeuticsといった主要企業が、戦略的提携、研究イニシアチブ、技術革新を通じて市場拡大を積極的に推進しています。これらの企業は、遺伝性疾患やがんに対するCRISPRベースの治療法開発に多大な投資を行い、臨床研究を拡大するとともに、大学、バイオテクノロジー企業、製薬会社との連携を強化し、遺伝子編集技術の市場導入を加速させています。さらに、ベース編集やプライム編集といった技術的進歩を含め、CRISPR技術の精度と有効性の向上にも注力しています。企業はまた、CRISPR関連技術の特許取得を通じて知的財産ポートフォリオを強化し、農業用途向けの遺伝子編集ツールの改良も進めています。本レポートでは、Agilent Technologies Inc.、GenScript、Thermo Fisher Scientific Inc.など、主要企業の詳細なプロファイルを含む、CRISPRとCas遺伝子市場の競争環境を包括的に分析しています。

最近の動向として、2025年1月にはProfluentが、AIプラットフォームを活用し、研究者がCas酵素のPAM選択性を調査・改良するための対話型ツール「Protein2PAM Server」を発表しました。2024年10月には、BRAIN Biotech AGとAkribion Therapeutics GmbHがG-dase E® CRISPR-Cas技術の独占ライセンス契約を締結し、BRAIN Biotechは研究開発および商業化のマイルストーンを通じて最大9,230万ユーロの収益を得る可能性があります。2024年1月には、FDAが、12歳以上の輸血依存性βサラセミア患者の治療薬として、CRISPR/Cas9で編集された細胞療法「CASGEVY™」を承認しました。これは、この重篤な遺伝性疾患に対する最も重要な治療法となる可能性を秘めています。2024年8月には、CRISPR QCが、リアルタイム測定による深い洞察を提供し、遺伝子編集を根本的に変革することを目指す「CRISPR Analytics Platform」の革新的な製品を発表しました。これらの新製品は、遺伝子編集効率の向上、コスト削減、治療薬、持続可能な農業、バイオマニュファクチャリングの開発加速を目指しています。

本レポートは、2019年から2033年までのCRISPRとCas遺伝子市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターのファイブフォース分析は、新規参入者、競争上の対立、サプライヤーの力、買い手の力、代替品の脅威の影響を評価し、市場の競争レベルと魅力を分析するのに役立ちます。競争環境の分析は、ステークホルダーが市場における主要プレーヤーの現在の位置を理解するための洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のCRISPRおよびCas遺伝子市場 – 序論

4.1 CRISPRおよびCas遺伝子とは

4.2 業界トレンド

4.3 競合インテリジェンス

5 世界のCRISPRおよびCas遺伝子市場概況

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界のCRISPRおよびCas遺伝子市場 – 製品およびサービス別内訳

6.1 製品

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場予測 (2025-2033)

6.1.4 市場セグメンテーション

6.1.4.1 キットおよび試薬

6.1.4.1.1 Casタンパク質および酵素

6.1.4.1.2 ガイドRNA

6.1.4.1.3 その他

6.1.4.2 ライブラリ

6.1.4.3 デザインツール

6.1.4.4 抗体

6.1.4.5 その他

6.1.5 用途別市場内訳

6.1.6 最終用途別市場内訳

6.2 サービス

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場予測 (2025-2033)

6.2.4 市場セグメンテーション

6.2.4.1 細胞株工学

6.2.4.2 gRNA設計および合成

6.2.4.3 スクリーニングサービス

6.2.4.4 その他

6.2.5 用途別市場内訳

6.2.6 最終用途別市場内訳

6.3 製品およびサービス別の魅力的な投資提案

7 世界のCRISPRおよびCas遺伝子市場 – 用途別内訳

7.1 バイオメディカル

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場予測 (2025-2033)

7.1.4 市場セグメンテーション

7.1.4.1 ゲノム工学

7.1.4.2 疾患モデル研究

7.1.4.3 機能ゲノミクス

7.1.4.4 エピジェネティクス

7.1.4.5 その他

7.1.5 製品およびサービス別市場内訳

7.1.6 最終用途別市場内訳

7.2 農業

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場予測 (2025-2033)

7.2.4 製品およびサービス別市場内訳

7.2.5 最終用途別市場内訳

7.3 用途別の魅力的な投資提案

8 世界のCRISPRおよびCas遺伝子市場 – 最終用途別内訳

8.1 バイオテクノロジーおよび製薬会社

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024)

8.1.3 市場予測 (2025-2033)

8.1.4 製品およびサービス別市場内訳

8.1.5 用途別市場内訳

8.2 学術機関および政府研究機関

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024)

8.2.3 市場予測 (2025-2033)

8.2.4 製品およびサービス別市場内訳

8.2.5 用途別市場内訳

8.3 医薬品開発業務受託機関 (CROs)

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2019-2024)

8.3.3 市場予測 (2025-2033)

8.3.4 製品およびサービス別市場内訳

8.3.5 用途別市場内訳

8.4 その他

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2019-2024)

8.4.3 市場予測 (2025-2033)

8.5 最終用途別の魅力的な投資提案

9 世界のCRISPRおよびCas遺伝子市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場推進要因

9.1.1.2 過去および現在の市場トレンド (2019-2024)

9.1.1.3 製品およびサービス別市場内訳

9.1.1.4 用途別市場内訳

9.1.1.5 最終用途別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033)

9.1.2 カナダ

9.1.2.1 市場推進要因

9.1.2.2 過去および現在の市場トレンド (2019-2024)

9.1.2.3 製品・サービス別の市場内訳

9.1.2.4 用途別の市場内訳

9.1.2.5 最終用途別の市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033)

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場の推進要因

9.2.1.2 過去および現在の市場動向 (2019-2024)

9.2.1.3 製品・サービス別の市場内訳

9.2.1.4 用途別の市場内訳

9.2.1.5 最終用途別の市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033)

9.2.2 日本

9.2.2.1 市場の推進要因

9.2.2.2 過去および現在の市場動向 (2019-2024)

9.2.2.3 製品・サービス別の市場内訳

9.2.2.4 用途別の市場内訳

9.2.2.5 最終用途別の市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033)

9.2.3 インド

9.2.3.1 市場の推進要因

9.2.3.2 過去および現在の市場動向 (2019-2024)

9.2.3.3 製品・サービス別の市場内訳

9.2.3.4 用途別の市場内訳

9.2.3.5 最終用途別の市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033)

9.2.4 韓国

9.2.4.1 市場の推進要因

9.2.4.2 過去および現在の市場動向 (2019-2024)

9.2.4.3 製品・サービス別の市場内訳

9.2.4.4 用途別の市場内訳

9.2.4.5 最終用途別の市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033)

9.2.5 オーストラリア

9.2.5.1 市場の推進要因

9.2.5.2 過去および現在の市場動向 (2019-2024)

9.2.5.3 製品・サービス別の市場内訳

9.2.5.4 用途別の市場内訳

9.2.5.5 最終用途別の市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.6 インドネシア

9.2.6.1 市場の推進要因

9.2.6.2 過去および現在の市場動向 (2019-2024)

9.2.6.3 製品・サービス別の市場内訳

9.2.6.4 用途別の市場内訳

9.2.6.5 最終用途別の市場内訳

9.2.6.6 主要企業

9.2.6.7 市場予測 (2025-2033)

9.2.7 その他

9.2.7.1 過去および現在の市場動向 (2019-2024)

9.2.7.2 市場予測 (2025-2033)

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場の推進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 製品・サービス別の市場内訳

9.3.1.4 用途別の市場内訳

9.3.1.5 最終用途別の市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 フランス

9.3.2.1 市場の推進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 製品・サービス別の市場内訳

9.3.2.4 用途別の市場内訳

9.3.2.5 最終用途別の市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 イギリス

9.3.3.1 市場の推進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 製品・サービス別の市場内訳

9.3.3.4 用途別の市場内訳

9.3.3.5 最終用途別の市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 イタリア

9.3.4.1 市場の推進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 製品・サービス別の市場内訳

9.3.4.4 用途別の市場内訳

9.3.4.5 最終用途別の市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 スペイン

9.3.5.1 市場の推進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 製品・サービス別の市場内訳

9.3.5.4 用途別の市場内訳

9.3.5.5 最終用途別の市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 その他

9.3.6.1 過去および現在の市場動向 (2019-2024)

9.3.6.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場促進要因

9.4.1.2 過去および現在の市場動向 (2019-2024)

9.4.1.3 製品およびサービス別市場内訳

9.4.1.4 用途別市場内訳

9.4.1.5 最終用途別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場促進要因

9.4.2.2 過去および現在の市場動向 (2019-2024)

9.4.2.3 製品およびサービス別市場内訳

9.4.2.4 用途別市場内訳

9.4.2.5 最終用途別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024)

9.4.3.2 市場予測 (2025-2033)

9.5 中東

9.5.1 市場促進要因

9.5.2 過去および現在の市場動向 (2019-2024)

9.5.3 製品およびサービス別市場内訳

9.5.4 用途別市場内訳

9.5.5 最終用途別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033)

9.6 アフリカ

9.6.1 市場促進要因

9.6.2 過去および現在の市場動向 (2019-2024)

9.6.3 製品およびサービス別市場内訳

9.6.4 用途別市場内訳

9.6.5 最終用途別市場内訳

9.6.6 国別市場内訳

9.6.7 主要企業

9.6.8 市場予測 (2025-2033)

9.7 地域別魅力的な投資提案

10 市場のダイナミクス

10.1 市場の推進要因

10.2 市場の抑制要因

10.3 市場機会

11 主要な技術動向と発展

12 政府の規制と戦略

13 最近の業界ニュース

14 ポーターの5つの競争要因分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の程度

14.5 新規参入者の脅威

14.6 代替品の脅威

15 バリューチェーン分析

16 世界のCRISPRおよびCas遺伝子市場 – 競争環境

16.1 概要

16.2 市場構造

16.3 主要企業別市場シェア

16.4 市場プレーヤーのポジショニング

16.5 主要な勝利戦略

16.6 競争ダッシュボード

16.7 企業評価象限

17 競争環境

17.1 アジレント・テクノロジー社

17.1.1 事業概要

17.1.2 提供製品

17.1.3 事業戦略

17.1.4 SWOT分析

17.1.5 主要なニュースとイベント

17.2 DHライフサイエンスLLC

17.2.1 事業概要

17.2.2 提供製品

17.2.3 事業戦略

17.2.4 SWOT分析

17.2.5 主要なニュースとイベント

17.3 ジェンスクリプト

17.3.1 事業概要

17.3.2 提供製品

17.3.3 事業戦略

17.3.4 SWOT分析

17.3.5 主要なニュースとイベント

17.4 オリジーン・テクノロジーズ社

17.4.1 事業概要

17.4.2 提供製品

17.4.3 事業戦略

17.4.4 SWOT分析

17.4.5 主要なニュースとイベント

17.5 レブビティ

17.5.1 事業概要

17.5.2 提供製品

17.5.3 事業戦略

17.5.4 SWOT分析

17.5.5 主要なニュースとイベント

17.6 シンセゴ

17.6.1 事業概要

17.6.2 提供製品

17.6.3 事業戦略

17.6.4 SWOT分析

17.6.5 主要なニュースとイベント

17.7 タカラバイオ株式会社

17.7.1 事業概要

17.7.2 提供製品

17.7.3 事業戦略

17.7.4 SWOT分析

17.7.5 主要なニュースとイベント

17.8 サーモフィッシャーサイエンティフィック社

17.8.1 事業概要

17.8.2 提供製品

17.8.3 事業戦略

17.8.4 SWOT分析

17.8.5 主要なニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

18 戦略的提言

19 付録

CRISPRとCas遺伝子は、細菌やアーキアが持つ獲得免疫システムに由来する、遺伝子編集技術の基盤となる重要な要素です。CRISPRは「Clustered Regularly Interspaced Short Palindromic Repeats(クラスター化され、規則的に配置された短い回文配列の繰り返し)」の略で、過去に感染したウイルスなどの外来DNAの断片をゲノム内に記憶する領域を指します。Cas遺伝子は「CRISPR-associated genes(CRISPR関連遺伝子)」の略で、CRISPR領域から転写されるガイドRNAと協調して外来DNAを切断する酵素(Casタンパク質)をコードしています。このシステムは、ガイドRNAが標的DNA配列を認識し、Casタンパク質がそのDNAを切断することで、病原体から身を守る役割を果たしています。

CRISPRシステムには、現在までにタイプIからタイプVIまでの多様な種類が発見されています。中でも、遺伝子編集ツールとして最も広く利用されているのはタイプIIシステムに属するCas9タンパク質です。Cas9は、単一のガイドRNA(sgRNA)によって標的DNAに誘導され、二本鎖DNAを切断します。その他にも、タイプVに属するCas12a(Cpf1)やCas12b、タイプVIに属するRNAを標的とするCas13などが知られています。Cas12aはCas9とは異なるPAM配列を認識し、一本鎖DNAの切断も可能です。Cas13はDNAではなくRNAを標的とするため、RNAウイルス対策やRNA編集への応用が期待されています。

CRISPRとCas遺伝子を用いた技術は、多岐にわたる分野で応用されています。最も代表的なのは、特定の遺伝子を正確に切断・改変する遺伝子編集です。これにより、鎌状赤血球症や嚢胞性線維症といった遺伝性疾患の治療を目指す遺伝子治療の研究が進められています。農業分野では、病害抵抗性や収量向上、栄養価の改善など、作物の形質改良に利用されています。医薬品開発においては、疾患モデル動物の作製や薬剤スクリーニングに活用されています。また、CRISPR-Casシステムは、特定のDNAやRNAを検出する診断技術(例:SHERLOCK、DETECTR)としても開発されており、感染症の迅速診断などへの応用が期待されています。さらに、遺伝子ドライブ技術による害虫駆除や、エピゲノム編集による遺伝子発現の制御、塩基編集やプライム編集といったより精密な遺伝子改変技術も開発されています。

関連技術としては、CRISPR以前の遺伝子編集ツールであるZFNs(ジンクフィンガーヌクレアーゼ)やTALENs(転写活性化因子様エフェクターヌクレアーゼ)が挙げられます。これらは特定のDNA配列を認識するタンパク質とDNA切断酵素を組み合わせたものでしたが、CRISPR-CasシステムはRNAガイドを用いるため、設計の簡便さで優位性があります。CRISPR-Cas9を基盤とした派生技術として、DNA二本鎖切断を伴わずに特定の塩基を別の塩基に変換する「塩基編集(Base Editing)」や、より広範な遺伝子改変(挿入、欠失、あらゆる塩基置換)を可能にする「プライム編集(Prime Editing)」があります。また、Casタンパク質の切断活性を失わせたdCas9(dead Cas9)を利用し、特定の遺伝子の発現を活性化(CRISPRa)または抑制(CRISPRi)する技術も開発されており、遺伝子機能の研究や細胞工学に応用されています。