❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

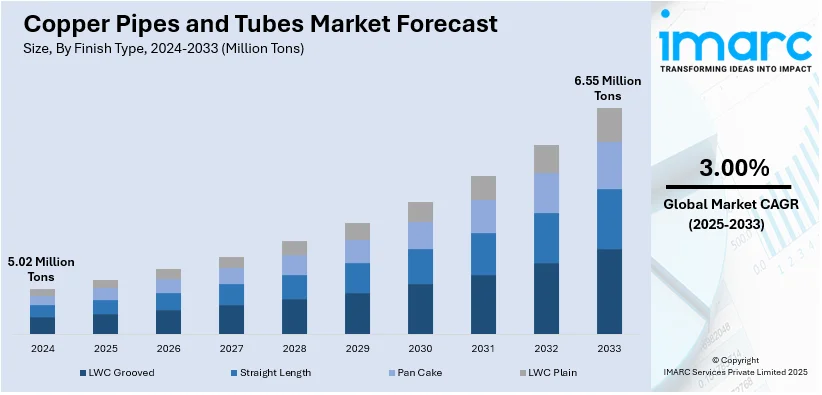

世界の銅パイプ・チューブ市場は、2024年の502万トンから2033年には年平均成長率3.00%で655万トンに達すると予測されています。現在、アジア太平洋地域が最大の市場シェアを占めており、急速な工業化、都市化、大規模インフラ開発プロジェクトによる建設および配管部門からの需要増加が成長を牽引しています。

市場全体の成長は、世界的な都市化の加速に伴う建設活動の活発化、インフラへの投資増加、配管用途における銅の耐久性・耐腐食性への高い評価によって主に促進されています。さらに、再生可能エネルギープロジェクトの拡大、医療インフラ整備による医療ガス配管での需要増、自動車産業の電気自動車(EV)への移行に伴う冷却・電気システムでの銅チューブ需要も市場を後押ししています。米国市場では、老朽化した水インフラの近代化、不動産開発、製造技術の進歩、省エネソリューションへの注力、石油・ガス探査、連邦政府のインフラ投資が需要を喚起しています。

HVAC(冷暖房空調)産業は主要な応用分野であり、銅の優れた熱伝導性、強度、耐腐食性、抗菌特性により需要が増加しています。国際エネルギー機関(IEA)は、2050年までに世界の約3分の2の世帯がエアコンを保有すると予測しており、特に中国、インド、インドネシアがその半分を占めると見られ、これが市場拡大に貢献します。

配管産業の拡大も市場成長を促進しています。銅は信頼性、耐久性、耐バイオファウリング・耐腐食性から選ばれ、新興国での住宅・商業施設建設増加(例:インドの住宅販売額は2023会計年度に前年比48%増)や都市化に伴う近代配管需要が、安全な水供給を提供する銅の需要を強化しています。

自動車産業の成長も市場を牽引しています。銅は優れた熱・電気伝導性からラジエーター、ブレーキ、冷却システムに利用されます。EVはバッテリー、モーター、充電システムにより内燃機関車より3~4倍の銅を必要とし、EV市場は年平均34%で成長、2032年末までに3億8130万台に達すると予測されており、炭素排出量削減に向けたEVへの移行が市場成長を加速させています。

市場は仕上げタイプ、外径、エンドユーザーで分類されます。仕上げタイプでは、LWC(レベル巻きコイル)溝付きが柔軟性、設置の容易さ、ジョイントの機械的結合強化による漏れ防止、取り扱い・輸送の容易さからHVACおよび配管産業で広く採用され、最大のシェアを占めます。外径では、3/8、1/2、5/8インチが柔軟性と強度の最適なバランスにより、住宅および商業用HVACシステムや給水・ガス供給ラインなど幅広い用途で利用され、最大のシェアを占めています。

銅管・チューブ市場は、優れた熱伝導性、耐食性、耐久性、取り扱いと設置の容易さ、狭い空間での効率的な配管能力により成長している。

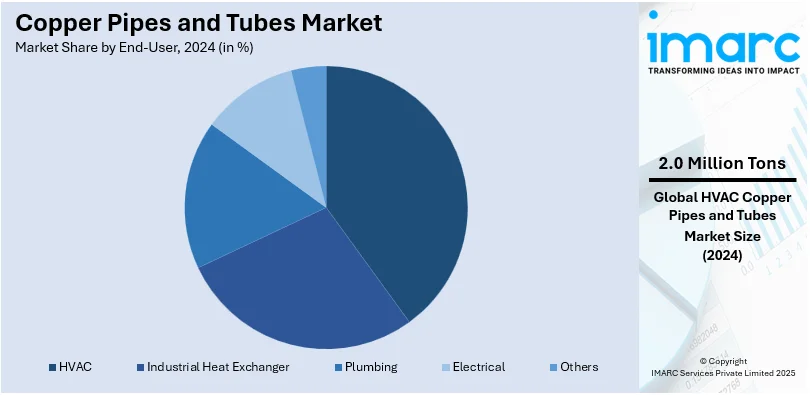

エンドユーザー別ではHVAC(冷暖房空調)が主要セグメントで、銅の高い熱伝導性、耐食性、耐久性が利用を促進。住宅・商業ビルでの冷暖房システムに不可欠であり、効率基準達成や気温上昇・都市化によるエアコン需要増が市場を牽引する。

地域別ではアジア太平洋が最大の市場シェアを占め、工業化、急速な都市化、経済発展が主な要因。建設業の成長やインフラ投資がHVAC、配管、冷凍分野での需要を生み出し、自動車・EV産業の拡大、効率改善・持続可能性開発に関する政府政策も市場を推進している。

北米市場は、住宅・商業建設の増加が牽引。老朽化インフラにおける銅の耐久性、非腐食性、熱伝導性が評価され、エネルギー効率・持続可能性への関心からHVAC、熱交換器、グリーンビルディングでの使用が促進。自動車(燃料・ブレーキライン、EV)や石油・ガス産業でも利用され、インフラ開発や技術アップグレードへの政府政策も寄与。米国が地域を主導する。

米国ではHVACへの依存増が銅管・チューブ需要を急増させている。優れた熱伝導性、耐久性、耐食性から銅が選ばれ、建築技術の進歩とエネルギー効率インフラへの推進がHVACシステムでの使用を加速。効率的な熱交換、エネルギー損失削減、長期性能を保証し、スマート温度制御や銅合金革新が高性能冷却ソリューションへの応用を広げている。

欧州市場では自動車産業が主要成長ドライバー。熱放散や効率的な流体輸送システムでの応用が主で、自動車所有増に伴う空調・燃料噴射システム需要が高まる。銅の高い熱特性と耐食性は高ストレス用途に適し、EV移行(バッテリー冷却、モーター、充電ポイント)も需要を支える。軽量銅合金は燃費向上と排出量削減に貢献。

アジア太平洋では電気分野での銅管・チューブ使用が増加。優れた導電性、展延性、耐食性により、電力網や再生可能エネルギーシステムの配線・部品製造に不可欠。エネルギー需要増に伴い、高効率変圧器、開閉装置、電気回路に銅が求められる。交通の電化やスマートグリッドプロジェクトもエネルギー貯蔵・配電インフラでの銅使用を促進し、安定した電気性能と安全性を確保する役割がその地位を強化している。

ラテンアメリカ市場では、急速な都市化が配管用途での銅管・チューブ使用増に貢献。都市部の拡大と新規住宅プロジェクト増に伴い、信頼性の高い水・ガス供給システム需要が増加。銅の抗菌特性、耐食性、高温耐性は配管に理想的で、柔軟性と設置容易性も新規建設・改修プロジェクトでの魅力を高めている。

銅パイプ・チューブは、都市インフラの成長と産業化を支える上で不可欠な素材であり、特に漏れのない接続と長期的な信頼性を提供する銅の特性が重視されています。中東・アフリカ地域では、建設・製造業の急速な発展が需要を牽引しており、サウジアラビアでは8,190億ドル相当の5,200件以上の建設プロジェクトが進行中です。銅は高圧環境に耐え、冷凍・空調・流体移送システム、現代の建設方法に適合するため、産業用途や建築用途でその重要性を増しています。耐久性と持続可能性が重視される中、銅の利点は複雑なシステムへの統合を後押ししています。

銅パイプ・チューブ業界の企業は、グローバルなプレゼンス拡大と生産能力強化のため、M&A、買収、提携といった戦略的措置を積極的に採用しています。主要メーカーは、製品効率の向上、生産コストの削減、持続可能でエネルギー効率の高いソリューションへの高まる需要に対応するため、最先端技術に投資しています。また、ニッチな用途向けに革新的な銅合金や耐腐食性製品を開発するための研究開発(R&D)活動も強化されています。新興市場での製造施設拡張は、地域需要への対応とサプライチェーンの複雑性軽減を目的とした主要なトレンドです。さらに、企業は持続可能性目標に沿い、環境問題に対処するため、リサイクルと循環経済の実践に注力しています。

最近の動向として、2024年12月にはHisenseが契約メーカーEpackの少数株式取得を協議しており、EpackはRAC製品の製造能力を50%増強し、銅チューブや熱交換器の製造も拡大しています。同年10月には、AurubisとCOFICABが自動車産業向けに持続可能で責任ある方法で生産された銅ワイヤーロッドの供給契約を更新しました。8月には、銅開発協会(CDA)がシームレス銅・銅合金チューブを用いたプレス接続ジョイントの新しい標準ASTM B1029を発表し、配管・機械・HVAC/R用途での設置品質と信頼性を向上させています。5月には、CDAが銅チューブの大手メーカーCambridge-Lee Industries LLCを新メンバーとして迎え、銅用途の推進における協力を強化しました。3月には、Adani Enterprisesが総容量100万トンの銅プラント建設に12億ドルを投資すると発表し、HVAC・配管産業向けにKutch Copper Tubes子会社を設立し、銅チューブポートフォリオを拡大する計画です。

本レポートは、2019年から2033年までの銅パイプ・チューブ市場の包括的な定量分析を提供し、市場の動向、推進要因、課題、機会を詳細に解説します。地域別・国別の主要市場を特定し、ポーターのファイブフォース分析を通じて競争環境を評価することで、ステークホルダーが市場の魅力と主要企業の現状を理解するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要業界トレンド

5 世界の銅管市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 仕上げタイプ別市場内訳

5.5 外径別市場内訳

5.6 エンドユーザー別市場内訳

5.7 地域別市場内訳

5.8 市場予測

6 仕上げタイプ別市場内訳

6.1 LWC溝付き

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ストレート長

6.2.1 市場トレンド

6.2.2 市場予測

6.3 パンケーキ

6.3.1 市場トレンド

6.3.2 市場予測

6.4 LWCプレーン

6.4.1 市場トレンド

6.4.2 市場予測

7 外径別市場内訳

7.1 3/8、1/2、5/8インチ

7.1.1 市場トレンド

7.1.2 市場予測

7.2 3/4、7/8、1インチ

7.2.1 市場トレンド

7.2.2 市場予測

7.3 1インチ超

7.3.1 市場トレンド

7.3.2 市場予測

8 エンドユーザー別市場内訳

8.1 HVAC

8.1.1 市場トレンド

8.1.2 市場予測

8.2 産業用熱交換器

8.2.1 市場トレンド

8.2.2 市場予測

8.3 配管

8.3.1 市場トレンド

8.3.2 市場予測

8.4 電気

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 アジア太平洋

9.1.1 市場トレンド

9.1.2 市場予測

9.2 ヨーロッパ

9.2.1 市場トレンド

9.2.2 市場予測

9.3 北米

9.3.1 市場トレンド

9.3.2 市場予測

9.4 中東・アフリカ

9.4.1 市場トレンド

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場トレンド

9.5.2 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

13.1 価格指標

13.2 価格構造

13.3 マージン分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 古河電気工業株式会社

14.3.2 KME Germany GmbH

14.3.3 株式会社神戸製鋼所

14.3.4 Luvata (三菱マテリアル株式会社)

14.3.5 MetTube Sdn Bhd

14.3.6 Mueller Industries Inc.

14.3.7 KMCT株式会社

14.3.8 Cerro Flow Products LLC

14.3.9 Golden Dragon Precise Copper Tube Group Inc.

14.3.10 Mehta Tubes Limited

14.3.11 Qingdao Hongtai Metal Co.,Ltd.

14.3.12 上海海亮銅管有限公司

図一覧

図1: 世界: 銅管市場: 主要な推進要因と課題

図2: 世界: 銅管市場: 販売量(百万トン)、2019-2024年

図3: 世界: 銅管市場: 仕上げタイプ別内訳(%)、2024年

図4: 世界: 銅管市場: 外径別内訳(%)、2024年

図5: 世界: 銅管市場: エンドユーザー別内訳(%)、2024年

図6: 世界: 銅管市場: 地域別内訳(%)、2024年

図7: 世界: 銅管市場予測: 販売量(百万トン)、2025-2033年

図8: 世界: 銅管産業: SWOT分析

図9: 世界: 銅管産業: バリューチェーン分析

図10: 世界: 銅管産業: ポーターの5つの力分析

図11: 世界: 銅管(LWC溝付き)市場: 販売量(百万トン)、2019年および2024年

図12: 世界: 銅管(LWC溝付き)市場予測: 販売量(百万トン)、2025-2033年

図13: 世界: 銅管(直管)市場: 販売量(百万トン)、2019年および2024年

図14: 世界: 銅管(直管)市場予測: 販売量(百万トン)、2025-2033年

図15: 世界: 銅管(パンケーキコイル)市場: 販売量(百万トン)、2019年および2024年

図16: 世界: 銅管(パンケーキコイル)市場予測: 販売量(百万トン)、2025-2033年

図17: 世界: 銅管(LWCプレーン)市場: 販売量(百万トン)、2019年および2024年

図18: 世界: 銅管(LWCプレーン)市場予測: 販売量(百万トン)、2025-2033年

図19: 世界: 銅管(3/8、1/2、5/8インチ)市場: 販売量(百万トン)、2019年および2024年

図20: 世界: 銅管(3/8、1/2、5/8インチ)市場予測: 販売量(百万トン)、2025-2033年

図21: 世界: 銅管(3/4、7/8、1インチ)市場: 販売量(百万トン)、2019年および2024年

図22: 世界: 銅管(3/4、7/8、1インチ)市場予測: 販売量(百万トン)、2025-2033年

図23: 世界: 銅管(1インチ超)市場: 販売量(百万トン)、2019年および2024年

図24: 世界: 銅管(1インチ超)市場予測: 販売量(百万トン)、2025-2033年

図25: 世界: 銅管(HVAC)市場: 販売量(百万トン)、2019年および2024年

図26: 世界: 銅管(HVAC)市場予測: 販売量(百万トン)、2025-2033年

図27: 世界: 銅管(工業用熱交換器)市場: 販売量(百万トン)、2019年および2024年

図28: 世界: 銅管(工業用熱交換器)市場予測: 販売量(百万トン)、2025-2033年

図29: 世界: 銅管(配管)市場: 販売量(百万トン)、2019年および2024年

図30: 世界: 銅管(配管)市場予測: 販売量(百万トン)、2025-2033年

図31: 世界: 銅管(電気)市場: 販売量(百万トン)、2019年および2024年

図32: 世界: 銅管(電気)市場予測: 販売量(百万トン)、2025-2033年

図33: 世界: 銅管(その他のエンドユーザー)市場: 販売量(百万トン)、2019年および2024年

図34: 世界: 銅管(その他のエンドユーザー)市場予測: 販売量(百万トン)、2025-2033年

図35: アジア太平洋: 銅管市場: 販売量(百万トン)、2019年および2024年

図36: アジア太平洋: 銅管市場予測: 販売量(百万トン)、2025-2033年

図37: ヨーロッパ: 銅管市場: 販売量(百万トン)、2019年および2024年

図38: 欧州: 銅管市場予測: 販売量(百万トン)、2025年~2033年

図39: 北米: 銅管市場: 販売量(百万トン)、2019年および2024年

図40: 北米: 銅管市場予測: 販売量(百万トン)、2025年~2033年

図41: 中東・アフリカ: 銅管市場: 販売量(百万トン)、2019年および2024年

図42: 中東・アフリカ: 銅管市場予測: 販売量(百万トン)、2025年~2033年

図43: 中南米: 銅管市場: 販売量(百万トン)、2019年および2024年

図44: 中南米: 銅管市場予測: 販売量(百万トン)、2025年~2033年

銅パイプ・チューブは、主に銅を主成分とする管状の製品でございます。銅が持つ優れた熱伝導性、電気伝導性、耐食性、加工性、そして抗菌性といった特性により、非常に幅広い産業分野で不可欠な素材として利用されております。製造方法によって、継ぎ目のないシームレス管と、銅板を丸めて溶接する溶接管に大別されますが、一般的にはシームレス管が多く用いられます。

種類としましては、まず形状によって、一般的なまっすぐな直管、長尺で巻かれたコイル管、熱交換器などに用いられるU字管がございます。材質では、一般的なタフピッチ銅、水素脆化の心配が少ない脱酸銅、高導電性・高加工性を持つ無酸素銅などがございます。用途別では、給水・給湯用の水配管用、エアコンや冷凍機に不可欠な冷媒配管用、熱交換器用、電線保護用の電線管用など、多岐にわたります。特に冷媒配管用は、内部の油分や異物を徹底的に除去した高い清浄度が求められます。

主な用途としましては、建築設備の給水・給湯・冷暖房配管、消火設備配管、空調・冷凍設備の冷媒配管や熱交換器、エコキュートやガス給湯器の熱交換器、太陽熱温水器の集熱部配管などが挙げられます。また、電気・電子機器の電線管やバスバー、ヒートシンク、産業機械の油圧・空気圧配管、各種熱交換器、医療機器の医療ガス配管、さらには船舶の海水配管など、その応用範囲は広範でございます。銅の持つ特性が、これらの多様な分野で最大限に活かされております。

関連技術としましては、銅管同士や異種金属との接合に広く用いられるロウ付け技術が重要です。銀ロウやリン銅ロウなどが使用され、確実な接合を実現します。また、配管接続のために管端を広げる拡管・フレア加工、配管を所定の形状に曲げるベンディング加工も不可欠です。冷媒配管などでは、内部の油分や異物を徹底的に除去する高度な内面清浄化技術が求められます。さらに、耐食性向上や抗菌性付与のための表面処理技術、熱交換効率を高めるために管の外周にフィンを取り付けるフィンチューブ加工、そして銅管の内外面に樹脂などを被覆し、特性を向上させる複合管技術なども、銅パイプ・チューブの性能向上に貢献しております。これらの技術の進歩が、銅管のさらなる可能性を広げております。