❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

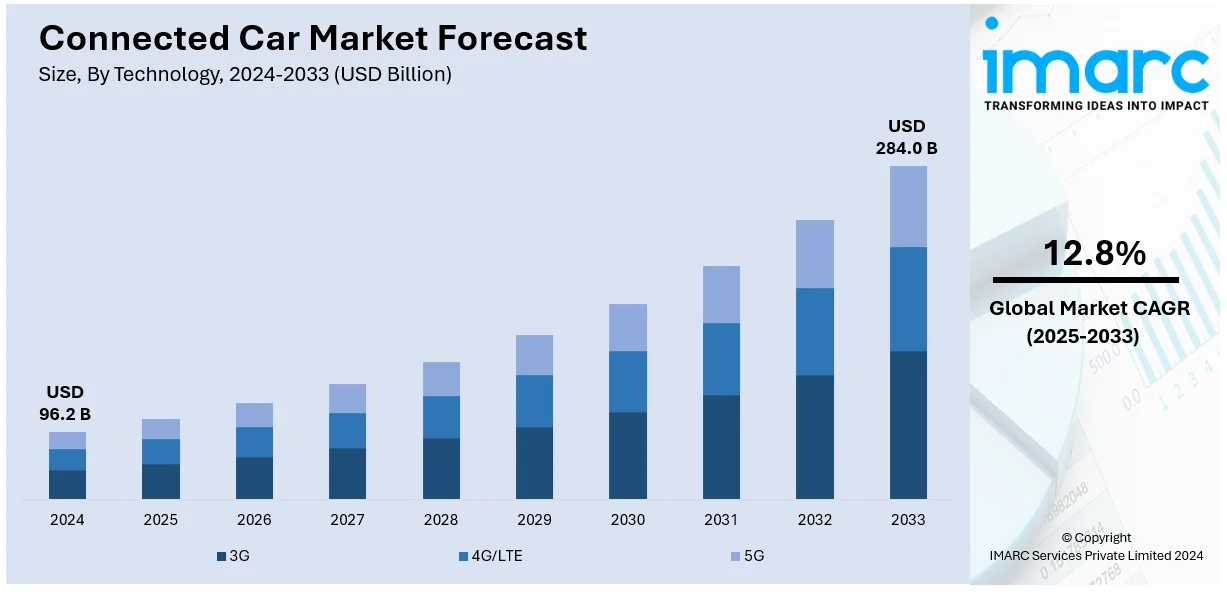

世界のコネクテッドカー市場は、2024年に962億ドルと評価され、2033年には2840億ドルに達し、2025年から2033年にかけて年平均成長率12.8%で拡大すると予測されています。2024年現在、北米が市場の39.8%以上を占め、主導的な地位を確立しています。

この市場成長の主要な推進要因は、5G、V2X(Vehicle-to-Everything)、IoT(モノのインターネット)、クラウドコンピューティングといった通信技術の急速な進歩です。これらの技術は、車両間のシームレスな接続、リアルタイムのデータ交換、および高度なナビゲーションシステムを可能にします。消費者の間では、安全性、パーソナライズされた車内体験、およびテレマティクスを活用したサービスへの期待が高まっており、これがコネクテッドカーの採用をさらに加速させています。

また、政府や規制機関も市場の発展に重要な役割を果たしています。自動運転や環境に優しいモビリティを促進する規制、および特定の安全機能(例:欧州連合のeCall規制)の義務化は、コネクテッド技術の統合を強力に推進しています。自動運転車の普及も、リアルタイムデータ処理と車両間通信のための堅牢な接続性を必要とするため、コネクテッドカーの需要を大きく押し上げています。テレマティクスは車両の健康状態や性能に関する貴重な洞察を提供し、市場の成長を支える重要な要素です。

米国は、4G/5Gネットワーク、IoT、クラウドコンピューティングの進歩により、コネクテッドカー市場の主要地域として浮上しています。これにより、リアルタイムのデータ交換とV2X通信が実現し、高度なナビゲーション、インフォテインメント、運転支援システム、遠隔車両監視など、運転体験を向上させる機能への需要が高まっています。衝突検知、車線維持支援、自動緊急ブレーキといった安全技術の採用も進んでおり、Keyvaultのスマートフォンカーキー「K1」のような革新的なソリューションも登場しています。

コネクティビティ技術の継続的な進化は、市場にプラスの影響を与える主要因の一つです。高速インターネット、4Gおよび5Gネットワーク、高度な通信プロトコルの統合により、従来の単独車両から相互接続されたスマートカーへの移行が進んでいます。IoTプラットフォームとの統合やエッジコンピューティングの活用は、データ収集と処理速度を向上させ、市場成長を加速させています。自動車メーカーと通信プロバイダー間の戦略的提携も、コネクティビティの展開を促進しています。

安全性とセキュリティへの重視も市場成長を強化する重要な要素です。ADAS(先進運転支援システム)やV2X通信の導入は、道路の安全性を最大化する上で不可欠です。コネクテッドカーはセンサー、カメラ、通信モジュールを活用して、車両周辺の環境、リスク、交通状況に関する情報を収集・中継し、相互接続された安全ネットワークを構築します。都市部の事故率増加もADAS機能を備えたコネクテッドカーの需要を促進しており、テレマティクスベースの保険は安全運転者に経済的インセンティブを提供することで、その普及を後押ししています。サイバー攻撃からの保護も極めて重要であり、コネクテッドカーは高度なサイバーセキュリティ対策を講じています。

規制環境の変化も市場を後押ししています。EUのeCall規制のように、新車に特定の安全機能や接続機能を義務付ける厳格な規制の導入は、市場成長を強化しています。政府によるコネクテッドカーおよび電気自動車のイノベーションへのインセンティブや資金提供、特に欧州における国境を越えた規制の整合性も、市場の発展を大きく促進しています。

ユーザーの嗜好と期待の変化も、コネクテッドカー市場の展望を有利にしています。インフォテインメントシステム、音声制御アシスタント、スマートフォンやスマートホームデバイスとの統合など、より接続され、パーソナライズされ、便利な運転体験への需要が高まっています。遠隔での車両制御や診断機能は、現代のユーザーのニーズに合致し、市場拡大に貢献しています。ライドシェア、予測メンテナンス、自動駐車といったコネクテッドモビリティの概念も、ユーザーの技術リテラシーの向上と利便性への慣れに伴い浸透しています。

技術別セグメントでは、4G/LTEが速度、信頼性、手頃な価格の理想的なバランスを提供するため、市場を支配しています。これは、ナビゲーション、エンターテイメント、車両診断、OTA(Over-The-Air)アップデートなど、車内機能に不可欠な高速データ転送を可能にします。

コネクテッドカー市場は、4G/LTEや5Gといった先進的な接続技術、安全性、利便性、そして政府規制に後押しされ、成長を続けています。特に4G/LTEは広範なカバレッジと信頼性から、現在の車両接続において最も効果的な選択肢です。

接続ソリューション別では、統合型ソリューションが最大のセグメントを占めています。これは、車両の内部システムを外部サービスと連携させ、リアルタイムナビゲーション、遠隔診断、OTAソフトウェア更新といった機能を提供し、ドライバーにスムーズな体験をもたらします。4G/LTE、Wi-Fi、Bluetoothなどの多様な通信技術を統合することで、車両の常時接続を保証します。メーカーは統一されたプラットフォームを利用することで、実装プロセスを効率化し、コストを削減できます。安全通知、ストリーミング、遠隔操作といったコネクテッド機能への需要が高まる中、統合型ソリューションは、信頼性と均一性のあるユーザー体験を提供するために不可欠であり、自動車メーカーにとって好ましい選択肢です。

サービス別では、運転支援が市場シェアの36.8%を占め、安全性、利便性、全体的な運転体験を大幅に向上させています。車線維持支援、自動緊急ブレーキ、衝突警告などの機能は、運転ストレスを軽減し、道路安全性を向上させます。安全性が最優先される中、自動車メーカーはこれらの先進運転支援機能を車両に組み込み、事故回避を支援するとともに、将来の自動運転技術の基盤を築いています。

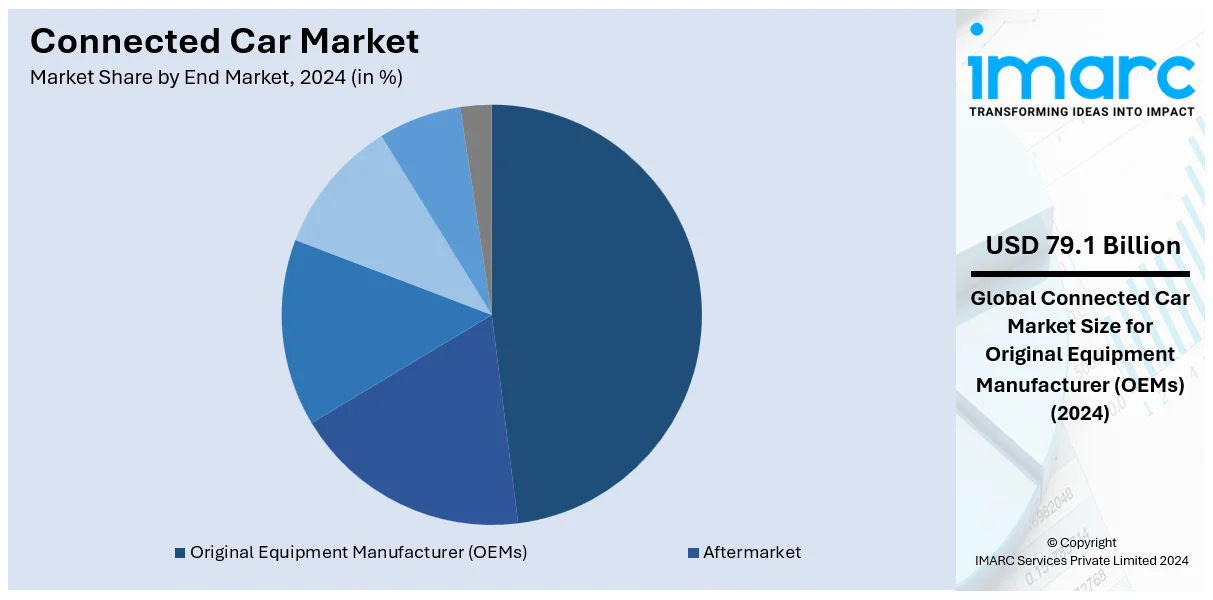

エンドマーケット別では、OEM(Original Equipment Manufacturer)が市場シェアの82.2%を占めています。OEMは、テレマティクス、インフォテインメントシステム、運転支援機能など、相互接続された技術を車両に直接統合し、消費者にシームレスな体験を提供し、販売を促進しています。OEMはテクノロジーパートナーと協力し、リアルタイムデータ共有、車両診断、様々なコネクテッドサービスを可能にするソフトウェアとハードウェアを統合しています。

地域別分析では、北米が39.8%のシェアで市場をリードしています。4G/5G接続、クラウドコンピューティング、IoTの技術進歩がリアルタイムデータ交換と運転体験を向上させています。また、安全機能の強化ニーズ、車両安全、排出ガス規制、自動運転技術を促進する政府規制が市場を牽引しています。さらに、4G/5Gネットワークとスマートシティインフラの拡大も接続性を向上させています。2024年7月には、ヒュンダイ・モーター・グループがベル・カナダと提携し、カナダの顧客向けに車載インフォテインメントサービスを強化・拡大する計画を発表しました。

米国は北米市場の82.00%を占めており、現代ドライバーのデジタルライフ統合(リアルタイムナビゲーション、エンターテイメント、高度なテレマティクス)が市場を牽引しています。IoTの技術進歩は、車両が外部デバイスやネットワークと接続し、予測メンテナンスや運転支援システムをサポートするデータ交換を可能にしています。政府機関による道路安全向上規制や、コネクテッドカー技術の採用促進も市場成長を後押ししています。5Gネットワークの拡大も重要な推進要因であり、2023年には北米のスマートフォン契約の59%を5Gが占め、米国では53%、カナダでは37%の加入者が5Gサービスに満足しているとエリクソンは報告しています。この進歩は、自動運転機能を含むコネクテッドカー機能に不可欠なリアルタイムデータ伝送をサポートします。また、EVや自動運転車の販売増加も市場を押し上げています。

アジア太平洋地域では、先進的な安全機能と車載接続への需要が高まっており、ドライバーはリアルタイムナビゲーション、エンターテイメント、車両診断を求めています。5Gネットワークの展開などの技術進歩がV2X通信を可能にし、道路安全と交通管理を強化しています。政府のスマートシティインフラとインテリジェント交通システム推進イニシアチブも、コネクテッドカーの都市環境への統合を促進し、交通の流れを改善し、排出ガスを削減しています。インドブランドエクイティ財団(IBEF)によると、インドにおけるEV販売は2024年5月に20.88%増加し、139万台に達しました。

欧州のコネクテッドカー市場も急速に拡大しており、高度な安全機能、インフォテインメントシステム、シームレスな接続を備えた車両への需要がメーカーに高度な技術統合を促しています。5Gネットワークの展開などの技術進歩がV2X通信を可能にし、道路安全と交通効率を改善しています。排出ガス削減と道路安全強化を目的とした政府規制も市場成長を後押ししています。

コネクテッドカー市場は、欧州連合(EU)の厳格なCO2排出目標、ハイブリッド車(HEV)および電気自動車(EV)の普及促進、そして自動車産業全体の電動化・自動運転化への移行により、著しい成長を遂げています。コネクテッド技術は、バッテリー管理やOTA(Over-the-Air)アップデートといった高性能機能を実現し、車両の性能最適化に不可欠です。

地域別に見ると、欧州ではEUのCO2排出規制がHEV/EVの採用を加速させ、2023年にはEV新規登録台数が約320万台に達し、前年比約20%増となりました。ラテンアメリカでは、安全性、セキュリティ、インフォテインメント機能への需要が高く、特に車両盗難率の高さからリアルタイム追跡や緊急支援を提供するセキュリティ関連アプリケーションの導入が進んでいます。ブラジルの通信市場は2024-2032年に年平均成長率5.64%と予測され、通信インフラの進歩が接続性を向上させています。中東・アフリカ地域では、高度な安全機能とシームレスな接続性への高い需要が特徴で、4Gおよび5Gネットワークの展開(2023年11月時点でMENA地域に3000万の5G接続)がV2X通信などの新機能を可能にしています。これら全ての地域で、政府のインテリジェント交通システムやスマートシティプロジェクト推進がコネクテッドカーの需要を牽引しています。

競争環境においては、自動車メーカー、テクノロジー企業、通信プロバイダー、政府機関が重要な役割を担っています。自動車メーカーはインフォテインメントシステムやテレマティクスを統合し、テクノロジー企業はリアルタイム通信や自動運転機能を実現するハードウェアとソフトウェアを提供。通信プロバイダーは堅牢な4G/5Gネットワークを通じて接続を保証し、政府機関は規制やインセンティブを通じて技術採用を促進しています。2024年2月にはCiscoとTELUSが北米で5G機能を発表し、コネクテッドカーを含むIoTアプリケーションに注力するなど、主要プレイヤー間の提携も活発です。

最近の動向として、2025年5月にはHyundai IndiaがBluelinkコネクテッド車両向けにデジタル車両パスポートを導入し、車両データと予防保全を強化。2025年3月にはToyotaがNTT DATAのTransatelと提携し、ラテンアメリカの車両にマルチネットワーク(e)SIMを搭載し、フリート管理を効率化しています。2024年4月にはHyundai MotorとKiaがBaiduと提携し中国市場向けのコネクテッド車両イノベーションを共同開発。2024年3月にはVeroとPrivacy4Carsがコネクテッドカー所有者向けのプライバシーソリューション「Identi-FI」を提供開始。2024年2月にはHARMANがMWC 2024で、自動車メーカーのコスト削減に貢献する5Gテレマティクス制御ユニットを発表しました。

本レポートは、2019年から2033年までのコネクテッドカー市場に関する包括的な定量分析を提供し、市場の推進要因、課題、機会、および技術、接続ソリューション、サービス、エンドマーケット、地域ごとの詳細な市場評価を含みます。ステークホルダーは、ポーターのファイブフォース分析を通じて競争レベルを評価し、主要プレイヤーの競争環境を理解することができます。

1 はじめに

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界のコネクテッドカー市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 技術別市場内訳

6.1 3G

6.1.1 市場トレンド

6.1.2 市場予測

6.2 4G/LTE

6.2.1 市場トレンド

6.2.2 市場予測

6.3 5G

6.3.1 市場トレンド

6.3.2 市場予測

7 接続ソリューション別市場内訳

7.1 統合型

7.1.1 市場トレンド

7.1.2 市場予測

7.2 組み込み型

7.2.1 市場トレンド

7.2.2 市場予測

7.3 テザリング型

7.3.1 市場トレンド

7.3.2 市場予測

8 サービス別市場内訳

8.1 運転支援

8.1.1 市場トレンド

8.1.2 市場予測

8.2 安全

8.2.1 市場トレンド

8.2.2 市場予測

8.3 エンターテイメント

8.3.1 市場トレンド

8.3.2 市場予測

8.4 車両管理

8.4.1 市場トレンド

8.4.2 市場予測

8.5 モビリティ管理

8.5.1 市場トレンド

8.5.2 市場予測

8.6 その他

8.6.1 市場トレンド

8.6.2 市場予測

9 エンドマーケット別市場内訳

9.1 完成車メーカー(OEM)

9.1.1 市場トレンド

9.1.2 市場予測

9.2 アフターマーケット

9.2.1 市場トレンド

9.2.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターのファイブフォース分析

13.1 概要

13.2 買い手の交渉力

13.3 サプライヤーの交渉力

13.4 競争の程度

13.5 新規参入者の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 AT&T Inc.

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務

15.3.1.4 SWOT分析

15.3.2 Audi AG

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務

15.3.2.4 SWOT分析

15.3.3 BMW AG

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務

15.3.3.4 SWOT分析

15.3.4 Continental AG

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務

15.3.4.4 SWOT分析

15.3.5 Ford Motor Company

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務

15.3.5.4 SWOT分析

15.3.6 Mercedes-Benz Group AG

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務

15.3.6.4 SWOT分析

15.3.7 Qualcomm Incorporated

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務

15.3.7.4 SWOT分析

15.3.8 Robert Bosch GmbH

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 SWOT分析

15.3.9 Samsung Semiconductor, Inc

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務

15.3.9.4 SWOT分析

15.3.10 Sierra Wireless

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務

15.3.10.4 SWOT分析

15.3.11 Tesla Inc.

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務

15.3.11.4 SWOT分析

15.3.12 TomTom International BV.

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.12.3 財務

15.3.12.4 SWOT分析

15.3.13 Valeo

15.3.13.1 会社概要

15.3.13.2 製品ポートフォリオ

15.3.13.3 財務

15.3.13.4 SWOT分析

15.3.14 Verizon Communications Inc.

15.3.14.1 会社概要

15.3.14.2 製品ポートフォリオ

15.3.14.3 財務

15.3.14.4 SWOT分析

15.3.15 Vodafone Limited

15.3.15.1 会社概要

15.3.15.2 製品ポートフォリオ

15.3.15.3 財務

15.3.15.4 SWOT分析

図目次

Figure 1: グローバル:コネクテッドカー市場:主要な推進要因と課題

Figure 2: グローバル:コネクテッドカー市場:販売額(10億米ドル)、2019-2024年

Figure 3: グローバル:コネクテッドカー市場予測:販売額(10億米ドル)、2025-2033年

Figure 4: グローバル:コネクテッドカー市場:技術別内訳(%)、2024年

Figure 5: グローバル:コネクテッドカー市場:接続ソリューション別内訳(%)、2024年

Figure 6: グローバル:コネクテッドカー市場:サービス別内訳(%)、2024年

Figure 7: グローバル:コネクテッドカー市場:最終市場別内訳(%)、2024年

Figure 8: グローバル:コネクテッドカー市場:地域別内訳(%)、2024年

Figure 9: グローバル:コネクテッドカー(3G)市場:販売額(100万米ドル)、2019年および2024年

Figure 10: グローバル:コネクテッドカー(3G)市場予測:販売額(100万米ドル)、2025-2033年

Figure 11: グローバル:コネクテッドカー(4G/LTE)市場:販売額(100万米ドル)、2019年および2024年

Figure 12: グローバル:コネクテッドカー(4G/LTE)市場予測:販売額(100万米ドル)、2025-2033年

Figure 13: グローバル:コネクテッドカー(5G)市場:販売額(100万米ドル)、2019年および2024年

Figure 14: グローバル:コネクテッドカー(5G)市場予測:販売額(100万米ドル)、2025-2033年

Figure 15: グローバル:コネクテッドカー(統合型)市場:販売額(100万米ドル)、2019年および2024年

Figure 16: グローバル:コネクテッドカー(統合型)市場予測:販売額(100万米ドル)、2025-2033年

Figure 17: グローバル:コネクテッドカー(組み込み型)市場:販売額(100万米ドル)、2019年および2024年

Figure 18: グローバル:コネクテッドカー(組み込み型)市場予測:販売額(100万米ドル)、2025-2033年

Figure 19: グローバル:コネクテッドカー(テザリング型)市場:販売額(100万米ドル)、2019年および2024年

Figure 20: グローバル:コネクテッドカー(テザリング型)市場予測:販売額(100万米ドル)、2025-2033年

Figure 21: グローバル:コネクテッドカー(運転支援)市場:販売額(100万米ドル)、2019年および2024年

Figure 22: グローバル:コネクテッドカー(運転支援)市場予測:販売額(100万米ドル)、2025-2033年

Figure 23: グローバル:コネクテッドカー(安全)市場:販売額(100万米ドル)、2019年および2024年

Figure 24: グローバル:コネクテッドカー(安全)市場予測:販売額(100万米ドル)、2025-2033年

Figure 25: グローバル:コネクテッドカー(エンターテイメント)市場:販売額(100万米ドル)、2019年および2024年

Figure 26: グローバル:コネクテッドカー(エンターテイメント)市場予測:販売額(100万米ドル)、2025-2033年

Figure 27: グローバル:コネクテッドカー(車両管理)市場:販売額(100万米ドル)、2019年および2024年

Figure 28: グローバル:コネクテッドカー(車両管理)市場予測:販売額(100万米ドル)、2025-2033年

Figure 29: グローバル:コネクテッドカー(モビリティ管理)市場:販売額(100万米ドル)、2019年および2024年

Figure 30: グローバル:コネクテッドカー(モビリティ管理)市場予測:販売額(100万米ドル)、2025-2033年

図31:世界:コネクテッドカー(その他のサービス)市場:販売額(百万米ドル)、2019年および2024年

図32:世界:コネクテッドカー(その他のサービス)市場予測:販売額(百万米ドル)、2025年~2033年

図33:世界:コネクテッドカー(相手先ブランド製造業者(OEM))市場:販売額(百万米ドル)、2019年および2024年

図34:世界:コネクテッドカー(相手先ブランド製造業者(OEM))市場予測:販売額(百万米ドル)、2025年~2033年

図35:世界:コネクテッドカー(アフターマーケット)市場:販売額(百万米ドル)、2019年および2024年

図36:世界:コネクテッドカー(アフターマーケット)市場予測:販売額(百万米ドル)、2025年~2033年

図37:北米:コネクテッドカー市場:販売額(百万米ドル)、2019年および2024年

図38:北米:コネクテッドカー市場予測:販売額(百万米ドル)、2025年~2033年

図39:米国:コネクテッドカー市場:販売額(百万米ドル)、2019年および2024年

図40:米国:コネクテッドカー市場予測:販売額(百万米ドル)、2025年~2033年

図41:カナダ:コネクテッドカー市場:販売額(百万米ドル)、2019年および2024年

図42:カナダ:コネクテッドカー市場予測:販売額(百万米ドル)、2025年~2033年

図43:アジア太平洋:コネクテッドカー市場:販売額(百万米ドル)、2019年および2024年

図44:アジア太平洋:コネクテッドカー市場予測:販売額(百万米ドル)、2025年~2033年

図45:中国:コネクテッドカー市場:販売額(百万米ドル)、2019年および2024年

図46:中国:コネクテッドカー市場予測:販売額(百万米ドル)、2025年~2033年

図47:日本:コネクテッドカー市場:販売額(百万米ドル)、2019年および2024年

図48:日本:コネクテッドカー市場予測:販売額(百万米ドル)、2025年~2033年

図49:インド:コネクテッドカー市場:販売額(百万米ドル)、2019年および2024年

図50:インド:コネクテッドカー市場予測:販売額(百万米ドル)、2025年~2033年

図51:韓国:コネクテッドカー市場:販売額(百万米ドル)、2019年および2024年

図52:韓国:コネクテッドカー市場予測:販売額(百万米ドル)、2025年~2033年

図53:オーストラリア:コネクテッドカー市場:販売額(百万米ドル)、2019年および2024年

図54:オーストラリア:コネクテッドカー市場予測:販売額(百万米ドル)、2025年~2033年

図55:インドネシア:コネクテッドカー市場:販売額(百万米ドル)、2019年および2024年

図56:インドネシア:コネクテッドカー市場予測:販売額(百万米ドル)、2025年~2033年

図57:その他:コネクテッドカー市場:販売額(百万米ドル)、2019年および2024年

図58:その他:コネクテッドカー市場予測:販売額(百万米ドル)、2025年~2033年

図59:欧州:コネクテッドカー市場:販売額(百万米ドル)、2019年および2024年

図60:欧州:コネクテッドカー市場予測:販売額(百万米ドル)、2025年~2033年

図61:ドイツ:コネクテッドカー市場:販売額(百万米ドル)、2019年および2024年

図62:ドイツ:コネクテッドカー市場予測:販売額(百万米ドル)、2025年~2033年

図63:フランス:コネクテッドカー市場:販売額(百万米ドル)、2019年および2024年

図64:フランス:コネクテッドカー市場予測:販売額(百万米ドル)、2025年~2033年

図65:英国:コネクテッドカー市場:販売額(百万米ドル)、2019年および2024年

図66:英国:コネクテッドカー市場予測:販売額(百万米ドル)、2025年~2033年

図67:イタリア:コネクテッドカー市場:販売額(百万米ドル)、2019年および2024年

図68:イタリア:コネクテッドカー市場予測:販売額(百万米ドル)、2025年~2033年

図69:スペイン:コネクテッドカー市場:販売額(百万米ドル)、2019年および2024年

図70:スペイン:コネクテッドカー市場予測:販売額(百万米ドル)、2025年~2033年

図71:ロシア:コネクテッドカー市場:販売額(百万米ドル)、2019年および2024年

図72:ロシア:コネクテッドカー市場予測:販売額(百万米ドル)、2025年~2033年

図73:その他:コネクテッドカー市場:販売額(百万米ドル)、2019年および2024年

図74: その他: コネクテッドカー市場予測: 販売額(百万米ドル)、2025-2033年

図75: ラテンアメリカ: コネクテッドカー市場: 販売額(百万米ドル)、2019年および2024年

図76: ラテンアメリカ: コネクテッドカー市場予測: 販売額(百万米ドル)、2025-2033年

図77: ブラジル: コネクテッドカー市場: 販売額(百万米ドル)、2019年および2024年

図78: ブラジル: コネクテッドカー市場予測: 販売額(百万米ドル)、2025-2033年

図79: メキシコ: コネクテッドカー市場: 販売額(百万米ドル)、2019年および2024年

図80: メキシコ: コネクテッドカー市場予測: 販売額(百万米ドル)、2025-2033年

図81: その他: コネクテッドカー市場: 販売額(百万米ドル)、2019年および2024年

図82: その他: コネクテッドカー市場予測: 販売額(百万米ドル)、2025-2033年

図83: 中東およびアフリカ: コネクテッドカー市場: 販売額(百万米ドル)、2019年および2024年

図84: 中東およびアフリカ: コネクテッドカー市場: 国別内訳(%)、2024年

図85: 中東およびアフリカ: コネクテッドカー市場予測: 販売額(百万米ドル)、2025-2033年

図86: 世界: コネクテッドカー産業: SWOT分析

図87: 世界: コネクテッドカー産業: バリューチェーン分析

図88: 世界: コネクテッドカー産業: ポーターのファイブフォース分析

コネクテッドカーとは、車両がインターネットや他のネットワークに常時接続し、外部システム(クラウド、他の車両、交通インフラなど)とデータを送受信する機能を備えた自動車を指します。これにより、従来の自動車では実現できなかった多様なサービスや機能が提供可能となります。

コネクテッドカーにはいくつかの種類があります。一つは、車両に内蔵された通信モジュール(テレマティクス制御ユニット、TCUなど)を介して直接ネットワークに接続するタイプです。もう一つは、スマートフォンを接続してその通信機能を利用するタイプ(Apple CarPlayやAndroid Autoなど)です。さらに、車両同士が直接通信するV2V(Vehicle-to-Vehicle)、車両と道路インフラが通信するV2I(Vehicle-to-Infrastructure)、車両とネットワーク(クラウド)が通信するV2N(Vehicle-to-Network)、そして車両と歩行者デバイスが通信するV2P(Vehicle-to-Pedestrian)といった、V2X(Vehicle-to-Everything)と呼ばれる広範な通信形態も含まれます。

その用途は多岐にわたります。安全面では、事故発生時に自動で緊急通報を行うeCallシステム、衝突警告、道路上の危険情報共有などが挙げられます。利便性においては、スマートフォンからのドアロックやエアコンの遠隔操作、リアルタイム交通情報の取得、ナビゲーションマップの自動更新、コンシェルジュサービスなどが利用できます。エンターテインメント分野では、ストリーミング音楽や動画の再生、インターネットブラウジングが可能です。また、車両のメンテナンスや診断においても、遠隔診断、予兆保全、ソフトウェアの無線更新(OTAアップデート)などが実現されています。将来的には、自動運転技術の高度化に向けた協調運転のためのデータ交換や、フリート管理における車両追跡や運行最適化にも活用されます。

関連する技術としては、まず通信技術が重要です。4G LTE、5G、Wi-Fi、DSRC(狭域通信)、C-V2X(セルラーV2X)などが利用されます。次に、大量のデータを処理しサービスを提供するクラウドコンピューティング、データ分析や予測機能を実現するAI(人工知能)や機械学習も不可欠です。車両内外の状況を把握するためのカメラ、レーダー、LiDAR、超音波センサーといった各種センサー、正確な位置情報を提供するGPS/GNSSも基盤技術です。さらに、外部からのサイバー攻撃からシステムやデータを保護するためのサイバーセキュリティ対策、そしてデータ処理の遅延を最小限に抑えるエッジコンピューティングも重要な要素となっています。