❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

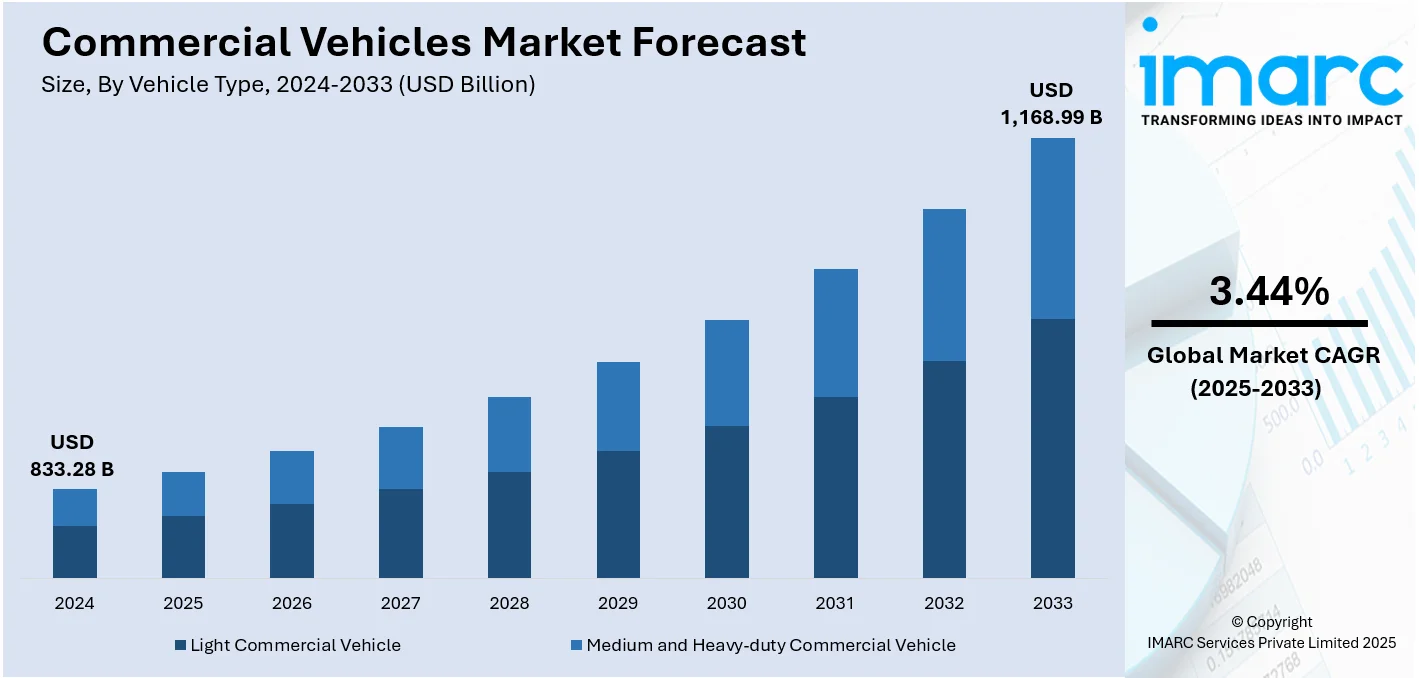

世界の商用車市場は、2024年に8,332.8億米ドルと評価され、2033年には1兆1,689.9億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)3.44%で成長する見込みです。2024年にはアジア太平洋地域が市場の48.7%以上を占め、最大のシェアを誇っています。

この市場成長の主な要因は、経済成長、インフラプロジェクトの実施、そしてeコマースとロジスティクス部門の拡大による商用車需要の増加です。特に、eコマースの急速な成長はラストマイル配送の効率化を促し、小型商用車(LCV)市場を牽引しています。例えば、2023年にはオンラインストア経由の売上が世界の小売売上高の22%に達し、eコマース市場は2032年までに183.8兆米ドルに成長すると予測されています。

また、持続可能な輸送への移行、特に電気商用車(EV)の導入が市場を大きく推進しています。炭素排出量削減への意識の高まりから、EVの需要は増加の一途をたどっており、2022年には世界のEV販売台数が前年比10.82%増を記録しました。各国政府も、インドの生産連動型インセンティブ(PLI)制度のように、EVの生産と導入を促進するための政策や補助金を提供しています。ボルボ・トラックが次世代FHエレクトリックを発表したり、ロンドン警視庁・消防局が2025年までにゼロエミッションを目指すなど、主要メーカーや組織も電動化戦略を積極的に推進しています。

技術革新も市場成長の重要な要素です。リアルタイムのフリート管理を可能にするテレマティクス、安全性と効率性を高める自動運転機能、燃費向上に寄与する軽量素材の採用など、商用車製造における技術進歩が業界を革新しています。バッテリー技術の進化や車両の電動化も市場の見通しに好影響を与えており、キアの「プランS」やトヨタの新型MPVヴェルファイアSHEVの投入などがその例です。フリート管理システムやテレマティクスは、運用効率の向上、ダウンタイムの削減、燃料最適化に貢献し、商用車の魅力を高めています。

米国市場も、eコマースの拡大とインフラ開発が成長を牽引しています。オンラインショッピングのラストマイル配送需要増がLCVの必要性を高め、道路建設などのインフラプロジェクトが大型商用車(HCV)の需要を押し上げています。政府のクリーンで燃費の良い車両へのインセンティブも市場を後押ししており、フレイトライナーの第5世代Cascadiaのような先進的な車両が導入されています。

市場は車両タイプ別では小型商用車(LCV)が約76.8%を占め、最大のセグメントとなっています。推進タイプ別、最終用途別にも分析が行われています。全体として、経済のグローバル化と都市化が進む中で、効率的な物流と環境に配慮した輸送ソリューションへの需要が、世界の商用車市場の持続的な成長と革新を確実なものにしています。

商用車市場は、eコマースの成長、都市部での配送、ラストマイル物流の需要増により、特にバン、ミニトラック、ピックアップを含む小型商用車(LCV)セグメントが顕著な成長を見せています。消費者のオンラインショッピングへの移行に伴い、都市環境を効率的に走行し、少量の荷物に対応できる車両の必要性が高まっており、2023年にはLCVセグメントが604万2081台に達しました。LCVの多用途性と機動性は都市物流に不可欠であり、タタ・モーターズが2022年に2万台の小型電気トラックをeコマース企業に供給する計画を発表するなど、主要企業も市場拡大に貢献しています。

推進タイプ別では、長距離輸送、重量物運搬、広い走行距離といった多様な産業要件に対応できる内燃機関が依然として優勢ですが、将来的にはより持続可能で環境に優しい、クリーンで効率的な技術への移行が進むと予測されます。

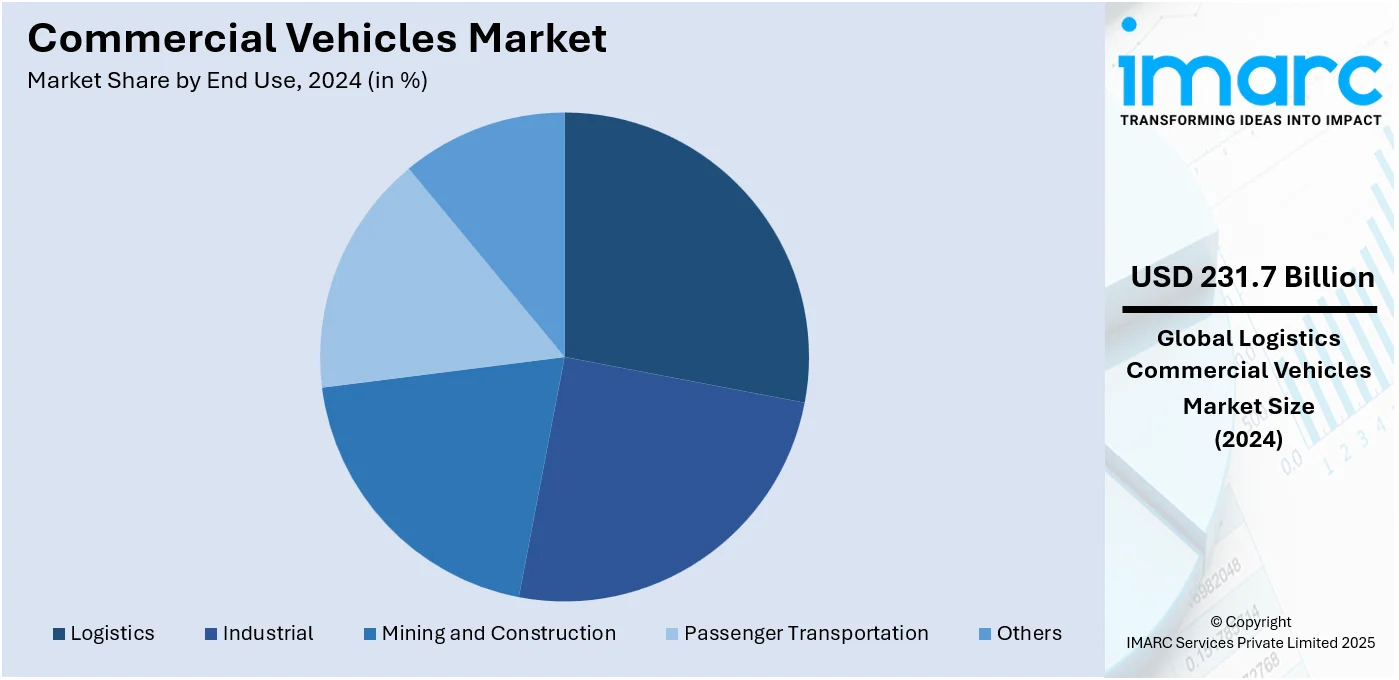

用途別では、物流セグメントが2024年に約27.8%の市場シェアを占め、市場を牽引しています。eコマースとグローバル貿易の拡大に伴う効率的かつタイムリーな物品輸送のニーズに応え、配送バンや長距離トラックを含む商用車がシームレスなサプライチェーンと効果的な流通ネットワークを確保しています。IMARCの報告によると、世界の物流市場は2023年に5.4兆米ドルに達し、2032年には7.9兆米ドルに成長すると見込まれています。貿易のグローバル化と複雑な税関規制への対応も、市場の重要な成長要因となっています。

地域別では、アジア太平洋地域が2024年に48.7%以上の最大市場シェアを占めています。eコマース、製造業、インフラプロジェクトの拡大が、配送バンから大型トラックまで多様な商用車需要を牽引しています。環境意識の高まり、厳しい規制、電気自動車(EV)の燃費効率向上、メンテナンス費用削減、ゼロ排出ガスといった利点により、EVの普及が進んでおり、中国では2022年に電気自動車販売が前年比2.90%増、日本では11.11%増を記録しました。各国政府の補助金がEV導入を後押しし、2030年までに26兆米ドルのインフラ投資が予定されており、建設資材輸送も強化される見込みです。

北米市場も物流、輸送、建設分野での急速な需要増により、世界の商用車市場の重要な部分を占めています。eコマースの積極的な成長がラストマイル配送用のLCV需要を促進し、大規模インフラプロジェクトには大型商用車(HCV)が必要とされています。政府はEVやハイブリッド車の導入を奨励し、燃費効率モデルへのインセンティブも提供しています。テレマティクスやフリート管理システムの改善が運用コスト削減と効率向上に寄与しています。米国では、2021年のインフラ投資雇用法(IIJA)により交通システムに5900億米ドルが投じられ、特に公共交通機関のアップグレードに919億米ドルが充てられ、代替燃料車やEVの導入を後押ししています。

欧州市場は、持続可能な輸送ソリューションへの需要と強力な規制支援により、著しい成長を遂げています。欧州連合は2023年に、1990年比で2030年までに少なくとも55%の排出量削減目標に沿うよう、気候、エネルギー、輸送、課税政策を再編する提案を実施しました。これにより、特にLCV分野でクリーンな商用車への移行が加速しています。2023年にはドイツでLCV登録が19.0%増、スペインで12.4%増を記録しました。低排出ガスゾーン、補助金、税制優遇措置、技術革新、インフラ改善が市場成長を促進しています。

アジア太平洋地域では、EVの採用と政府の支援政策が市場を牽引しており、中国では2021年に生産された大型トラックの95%以上が、堅牢性、経済性、商業走行距離への対応能力からリン酸鉄リチウム(LFP)バッテリーを搭載しました。インドのFAME IIスキームは3年間で14億米ドルを投資し、バスやトラックを含む160万台のハイブリッド・EV普及を目指し、国内製造も奨励することで、環境に優しい車両の導入を加速させています。

商用車市場は、費用対効果の高いEV技術と政府の強力な支援により、今後数年間で大幅な成長が見込まれる。特に、排出量削減と持続可能な輸送への移行が市場を牽引している。

ラテンアメリカでは、政府主導のEV普及により商用車市場が著しく成長している。2023年にはEV販売が約9万台に達し、ブラジル、コロンビア、コスタリカ、メキシコなどが牽引役となっている。ブラジルではEV登録が前年比約3倍の5万台を超え、市場シェア3%を占めた。企業フリートによる排出量とコスト削減のニーズ、および税制優遇や補助金といった政府の低排出・持続可能な輸送モード奨励策がEV導入を加速させている。環境意識の高まりとインフラ整備も進む中、今後数年間で大幅な成長が見込まれる。

中東・アフリカ市場も、政府のイニシアチブと持続可能な輸送への移行により大きく拡大している。サウジアラビアは2030年までに首都の全車両の30%をEV化する目標を掲げ、炭素排出量削減と環境に優しい代替輸送手段の確保を目指す。この成長は、政府の取り組みに牽引された軽量・大型セグメントの電気商用車が主導している。また、この地域の国々は充電インフラへの投資を増やし、EV購入者へのインセンティブを提供することでEVインフラを拡大している。規制支援、インフラ整備、環境意識の高まりが相まって、電気商用車の導入を促進し、中東・アフリカ市場の成長を加速させている。

主要企業は、戦略的イニシアチブと革新的なアプローチを通じて市場を強化している。これらの業界リーダーは、進化する顧客ニーズ、規制要件、技術進歩に対応する車両を設計・製造するため、研究開発に継続的に投資している。電気・ハイブリッドパワートレイン、自動運転機能、高度なテレマティクスなどの最先端技術を組み込み、車両性能、安全性、効率性の向上に注力。持続可能性の実践を主導し、環境に優しい商用車を開発することで、環境意識の高い輸送ソリューションへの需要増に対応している。さらに、主要企業は技術パートナー、サプライヤー、競合他社との協業を通じてイノベーションを推進し、次世代車両の開発を加速させている。品質、安全性、顧客満足度へのコミットメントが、継続的な改善と市場主導のイノベーションを保証し、市場の成長軌道を強化している。

最近の動向として、2025年5月にはタタ・モーターズがMTIとの合弁でエジプト市場に商用車全ラインナップを投入し、同国の物流・インフラ市場を支援。2025年1月にはムルガッパ・グループ傘下のマントラ・エレクトリックが、インドのラストマイル都市貨物ソリューション強化のため、初の電動小型商用車(e-SCV)と電動3輪スーパーカーゴを発表した。また、インド初の電動大型トラックトレーラー「ライノ」も披露し、グリーン商用モビリティソリューション開発へのコミットメントを示した。2024年6月にはマヒンドラが5種類のICE車と2種類のEVを含む小型商用車の投入計画を発表。同月、タタ・モーターズは商用車向けデジタルプラットフォーム「タタ・モーターズ・フリート・バース」を立ち上げた。2024年4月にはダイムラー・インディア・コマーシャル・ビークルズ(DICV)が次世代の全電動eCanterを開発した。

本レポートは、2019年から2033年までの商用車市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、主要な地域市場を特定する。ポーターのファイブフォース分析により競争レベルと市場の魅力を評価し、ステークホルダーが競争環境を理解するのに役立つ。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の商用車市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 車種別市場内訳

6.1 小型商用車

6.1.1 市場トレンド

6.1.2 市場予測

6.2 中型・大型商用車

6.2.1 市場トレンド

6.2.2 市場予測

7 推進タイプ別市場内訳

7.1 内燃機関

7.1.1 市場トレンド

7.1.2 市場予測

7.2 電気自動車

7.2.1 市場トレンド

7.2.2 市場予測

8 用途別市場内訳

8.1 産業用

8.1.1 市場トレンド

8.1.2 市場予測

8.2 鉱業・建設

8.2.1 市場トレンド

8.2.2 市場予測

8.3 物流

8.3.1 市場トレンド

8.3.2 市場予測

8.4 旅客輸送

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 AB Volvo

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務

14.3.1.4 SWOT分析

14.3.2 Ashok Leyland (Hinduja Group)

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務

14.3.2.4 SWOT分析

14.3.3 Ford Motor Company

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務

14.3.3.4 SWOT分析

14.3.4 General Motors Company

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務

14.3.4.4 SWOT分析

14.3.5 Hyundai Motor Company

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務

14.3.5.4 SWOT分析

14.3.6 ISUZU Motors Limited

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務

14.3.6.4 SWOT分析

14.3.7 Mahindra & Mahindra Limited

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 Mercedes-Benz Group AG

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務

14.3.8.4 SWOT分析

14.3.9 Mitsubishi Motors Corporation

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務

14.3.9.4 SWOT分析

14.3.10 Robert Bosch GmbH

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 SWOT分析

14.3.11 Tata Motors Limited

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務

14.3.11.4 SWOT分析

14.3.12 Toyota Motor Corporation

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務

14.3.12.4 SWOT分析

14.3.13 Volkswagen AG

14.3.13.1 会社概要

14.3.13.2 製品ポートフォリオ

14.3.13.3 財務

14.3.13.4 SWOT分析

図表一覧

図1: グローバル: 商用車市場: 主要な推進要因と課題

図2: グローバル: 商用車市場: 販売額 (10億米ドル単位), 2019-2024年

図3: グローバル: 商用車市場予測: 販売額 (10億米ドル単位), 2025-2033年

図4: グローバル: 商用車市場: 車両タイプ別の構成比 (%), 2024年

図5: グローバル: 商用車市場: 駆動方式別の構成比 (%), 2024年

図6: グローバル: 商用車市場: 最終用途別の構成比 (%), 2024年

図7: グローバル: 商用車市場: 地域別の構成比 (%), 2024年

図8: グローバル: 商用車 (小型商用車) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図9: グローバル: 商用車 (小型商用車) 市場予測: 販売額 (100万米ドル単位), 2025-2033年

図10: グローバル: 商用車 (中型・大型商用車) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図11: グローバル: 商用車 (中型・大型商用車) 市場予測: 販売額 (100万米ドル単位), 2025-2033年

図12: グローバル: 商用車 (内燃機関) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図13: グローバル: 商用車 (内燃機関) 市場予測: 販売額 (100万米ドル単位), 2025-2033年

図14: グローバル: 商用車 (電気自動車) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図15: グローバル: 商用車 (電気自動車) 市場予測: 販売額 (100万米ドル単位), 2025-2033年

図16: グローバル: 商用車 (産業用) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図17: グローバル: 商用車 (産業用) 市場予測: 販売額 (100万米ドル単位), 2025-2033年

図18: グローバル: 商用車 (鉱業・建設) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図19: グローバル: 商用車 (鉱業・建設) 市場予測: 販売額 (100万米ドル単位), 2025-2033年

図20: グローバル: 商用車 (物流) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図21: グローバル: 商用車 (物流) 市場予測: 販売額 (100万米ドル単位), 2025-2033年

図22: グローバル: 商用車 (旅客輸送) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図23: グローバル: 商用車 (旅客輸送) 市場予測: 販売額 (100万米ドル単位), 2025-2033年

図24: グローバル: 商用車 (その他の最終用途) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図25: グローバル: 商用車 (その他の最終用途) 市場予測: 販売額 (100万米ドル単位), 2025-2033年

図26: 北米: 商用車市場: 販売額 (100万米ドル単位), 2019年および2024年

図27: 北米: 商用車市場予測: 販売額 (100万米ドル単位), 2025-2033年

図28: 米国: 商用車市場: 販売額 (100万米ドル単位), 2019年および2024年

図29: 米国: 商用車市場予測: 販売額 (100万米ドル単位), 2025-2033年

図30: カナダ: 商用車市場: 販売額 (100万米ドル単位), 2019年および2024年

図31: カナダ: 商用車市場予測: 販売額 (100万米ドル単位), 2025-2033年

図32: アジア太平洋: 商用車市場: 販売額 (100万米ドル単位), 2019年および2024年

図33: アジア太平洋: 商用車市場予測: 販売額 (100万米ドル単位), 2025-2033年

図34: 中国: 商用車市場: 販売額 (100万米ドル単位), 2019年および2024年

図35: 中国: 商用車市場予測: 販売額 (100万米ドル単位), 2025-2033年

図36: 日本: 商用車市場: 販売額 (100万米ドル単位), 2019年および2024年

図37: 日本: 商用車市場予測: 販売額 (100万米ドル単位), 2025-2033年

図38: インド: 商用車市場: 販売額 (100万米ドル単位), 2019年および2024年

図39:インド:商用車市場予測:販売額(百万米ドル)、2025年~2033年

図40:韓国:商用車市場:販売額(百万米ドル)、2019年および2024年

図41:韓国:商用車市場予測:販売額(百万米ドル)、2025年~2033年

図42:オーストラリア:商用車市場:販売額(百万米ドル)、2019年および2024年

図43:オーストラリア:商用車市場予測:販売額(百万米ドル)、2025年~2033年

図44:インドネシア:商用車市場:販売額(百万米ドル)、2019年および2024年

図45:インドネシア:商用車市場予測:販売額(百万米ドル)、2025年~2033年

図46:その他:商用車市場:販売額(百万米ドル)、2019年および2024年

図47:その他:商用車市場予測:販売額(百万米ドル)、2025年~2033年

図48:ヨーロッパ:商用車市場:販売額(百万米ドル)、2019年および2024年

図49:ヨーロッパ:商用車市場予測:販売額(百万米ドル)、2025年~2033年

図50:ドイツ:商用車市場:販売額(百万米ドル)、2019年および2024年

図51:ドイツ:商用車市場予測:販売額(百万米ドル)、2025年~2033年

図52:フランス:商用車市場:販売額(百万米ドル)、2019年および2024年

図53:フランス:商用車市場予測:販売額(百万米ドル)、2025年~2033年

図54:イギリス:商用車市場:販売額(百万米ドル)、2019年および2024年

図55:イギリス:商用車市場予測:販売額(百万米ドル)、2025年~2033年

図56:イタリア:商用車市場:販売額(百万米ドル)、2019年および2024年

図57:イタリア:商用車市場予測:販売額(百万米ドル)、2025年~2033年

図58:スペイン:商用車市場:販売額(百万米ドル)、2019年および2024年

図59:スペイン:商用車市場予測:販売額(百万米ドル)、2025年~2033年

図60:ロシア:商用車市場:販売額(百万米ドル)、2019年および2024年

図61:ロシア:商用車市場予測:販売額(百万米ドル)、2025年~2033年

図62:その他:商用車市場:販売額(百万米ドル)、2019年および2024年

図63:その他:商用車市場予測:販売額(百万米ドル)、2025年~2033年

図64:ラテンアメリカ:商用車市場:販売額(百万米ドル)、2019年および2024年

図65:ラテンアメリカ:商用車市場予測:販売額(百万米ドル)、2025年~2033年

図66:ブラジル:商用車市場:販売額(百万米ドル)、2019年および2024年

図67:ブラジル:商用車市場予測:販売額(百万米ドル)、2025年~2033年

図68:メキシコ:商用車市場:販売額(百万米ドル)、2019年および2024年

図69:メキシコ:商用車市場予測:販売額(百万米ドル)、2025年~2033年

図70:その他:商用車市場:販売額(百万米ドル)、2019年および2024年

図71:その他:商用車市場予測:販売額(百万米ドル)、2025年~2033年

図72:中東・アフリカ:商用車市場:販売額(百万米ドル)、2019年および2024年

図73:中東・アフリカ:商用車市場:国別内訳(%)、2024年

図74:中東・アフリカ:商用車市場予測:販売額(百万米ドル)、2025年~2033年

図75:世界:商用車産業:SWOT分析

図76:世界:商用車産業:バリューチェーン分析

図77:世界:商用車産業:ポーターの5フォース分析

商用車とは、人や物を運搬し、事業活動に利用される自動車の総称です。自家用車とは異なり、経済的な目的のために運用される点が特徴で、貨物輸送、旅客輸送、特殊作業などに用いられます。

商用車には多種多様な車両が含まれます。主な種類は「貨物自動車」で、小型から大型トラック、トレーラー、ダンプカー、タンクローリー、冷凍冷蔵車など、積載量や用途に応じた車両があります。次に「乗合自動車」があり、路線バス、観光バス、マイクロバスなどが該当し、不特定多数の旅客を輸送します。さらに「特殊用途自動車」も重要で、清掃車、消防車、救急車、高所作業車、クレーン車、ミキサー車など、特定の作業を行うために設計された車両です。これらは目的に特化した構造や装備を持っています。

商用車の用途は非常に広範です。物流では、工場から店舗、最終消費者への商品配送に不可欠です。建設現場では、資材運搬、土砂排出、高所作業、重機移動などに利用されます。公共交通機関としては、都市内や地域間の移動手段を提供し、人々の生活や観光を支えています。緊急サービスでは、災害救助、火災消火、傷病者搬送など、生命や財産を守る上で極めて重要な役割を担います。また、農業での農産物運搬、林業での木材搬出、廃棄物処理でのゴミ収集・運搬など、様々な産業活動の基盤となっています。

商用車の効率性、安全性、環境性能向上には多くの先進技術が導入されています。燃費向上技術では、ハイブリッド、電気自動車(EV)、燃料電池車(FCV)といった電動化が進み、CO2排出量削減や騒音低減に貢献しています。安全性では、衝突被害軽減ブレーキ、車線逸脱警報、ドライバーモニタリングなどの先進運転支援システム(ADAS)が普及し、事故防止に役立っています。自動運転技術の開発も活発で、物流分野での省人化や効率化が期待されます。運行管理では、GPSによる車両位置情報システムや、デジタルタコグラフによる運行記録管理が一般的で、効率的な配車や労働時間管理に貢献。コネクテッド技術により、車両の状態監視や遠隔診断が可能となり、メンテナンス最適化にも繋がっています。