❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

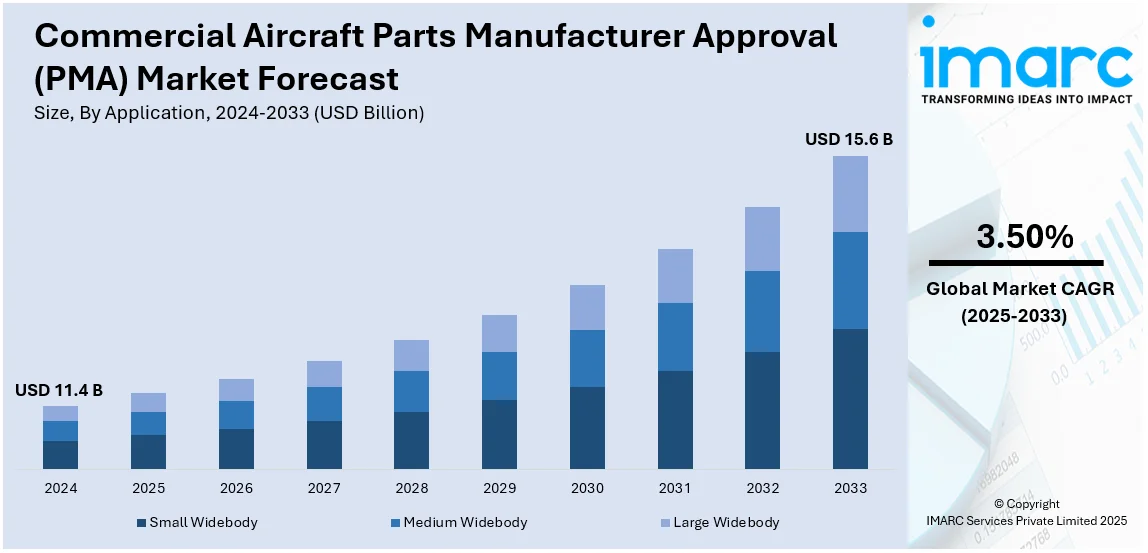

世界の商用航空機部品製造承認(PMA)市場は、2024年に114億ドルの規模に達し、2033年までに156億ドルに成長すると予測されており、2025年から2033年の予測期間における年平均成長率(CAGR)は3.50%が見込まれています。現在、アジア太平洋地域が市場を牽引しており、2024年には29.9%を超える市場シェアを占めています。

この市場成長の主要な推進要因としては、航空部門の急速な拡大、有利な規制の厳格な実施、既存航空機隊の老朽化、PMA製部品の比較的低いコスト、および製造プロセスにおける著しい技術進歩が挙げられます。特に、航空会社や整備・修理・オーバーホール(MRO)プロバイダーが、純正部品メーカー(OEM)部品に代わる費用対効果の高い選択肢としてPMA部品を採用するニーズが高まっています。PMA部品は、信頼性が高く認証されたコンポーネントをより安価に提供することで、全体的な運用コストの削減に貢献します。

さらに、世界的な航空機隊の拡大が航空機の整備・修理需要を押し上げ、これが市場拡大を促進しています。先進材料や3Dプリンティングなどの製造技術の進歩は、PMA部品の品質と信頼性を向上させています。また、FAA(連邦航空局)のような規制機関によるPMA製品の認証は、市場の信頼性を高めています。例えば、2024年7月には、Jet Parts Engineering (JPE) が737NG、737MAX、A320、A330航空機用推力逆転装置部品など、17の新しいPMA部品と3つの新しいDER修理についてFAA承認を取得しました。米国では、商用航空機の多様な機体隊と定期的なMROニーズにより、PMA部品への需要が継続的に高まっています。2024年11月には、AAR CORP.がChromalloyのCF6-80C2エンジン用PMA部品の独占販売契約を締結しました。

市場の主要トレンドとしては、「費用対効果の向上」、「規制支援の強化」、および「機体隊の拡大」が挙げられます。

1. **費用対効果の向上**: 航空会社や整備プロバイダーは、安全性や性能を損なうことなく運用費用を削減するため、OEM部品よりも費用対効果の高いPMA部品への移行を進めています。

2. **規制支援の強化**: FAAなどの規制機関は、PMA部品が厳格な安全性と性能基準を満たすことを保証しており、この認証プロセスが市場の信頼を高め、航空会社やMROプロバイダーによる採用を促進しています。例えば、インド政府は2024年8月にMRO部門を強化するための改革を導入し、国内施設とグローバルバリューチェーンの統合を目指しています。

3. **機体隊の拡大**: 世界的な商用航空機隊、特にナローボディ機やワイドボディ機の増加は、整備・修理サービスへの安定した需要を生み出しています。航空機が老朽化するにつれて、PMA認証部品を含むアフターマーケット部品の必要性が大幅に増加します。例えば、2024年10月には、Jet Parts Engineering (JPE) がMitchell PMAを買収し、より幅広い高品質部品を競争力のある価格で提供する能力を強化しました。

市場はタイプ別と用途別に分類されています。

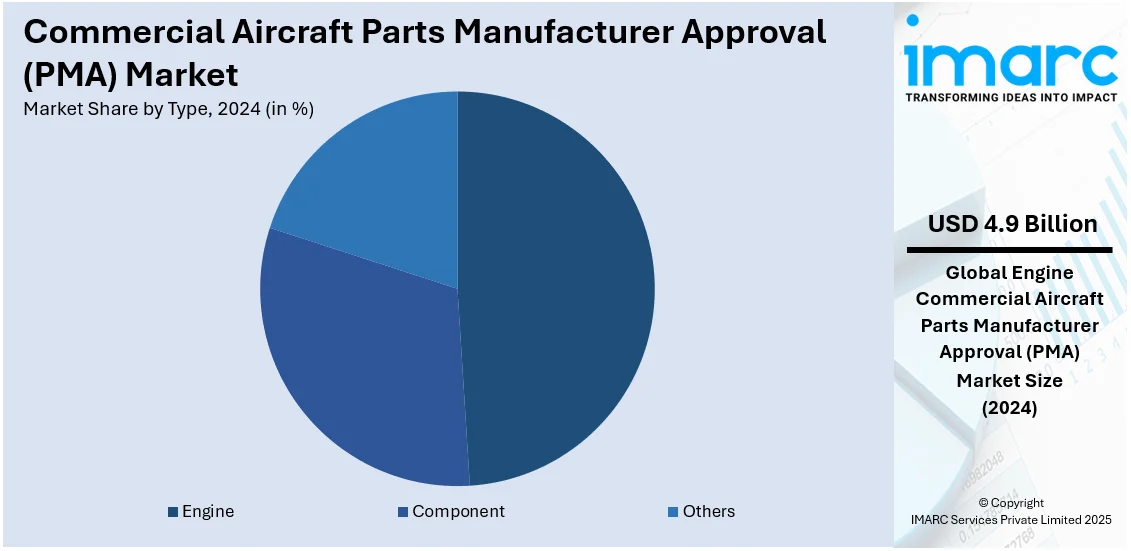

* **タイプ別**: エンジン部品が2024年に約42.8%を占め、最大のコンポーネントとなっています。エンジンは航空機の性能、安全性、効率において極めて重要な役割を果たすため、頻繁な整備、オーバーホール、交換が必要であり、高品質なアフターマーケット部品への安定した需要があります。PMA認証エンジン部品は、複雑な性質と厳格な規制順守の必要性から大きな市場を形成しています。

* **用途別**: 小型ワイドボディ航空機がPMA市場で重要なシェアを占めると予想されています。これは、中距離フライトや地域国際線での広範な使用と、航空会社が経済的な整備を優先する傾向があるためです。

商用航空機部品製造者承認(PMA)市場は、航空会社が運用コスト削減と効率向上を追求する中で、世界的に拡大しています。特にエンジンや機体整備におけるアフターマーケット部品の安定した需要が、この成長を牽引しています。エアバスA330やボーイング787のような中型ワイドボディ機、およびエアバスA380やボーイング777のような大型ワイドボディ機は、長距離国際線での利用が増加しており、これらの機体の広範なフリートがPMA部品への大きな需要を生み出しています。航空会社は、性能や安全性を犠牲にすることなく、OEM部品よりも手頃な価格で信頼性の高い代替品を提供するPMA部品にますます依存しています。

地域別に見ると、2024年にはアジア太平洋地域が市場シェアの29.9%以上を占め、最大の市場となっています。この地域の市場成長は、老朽化する航空機フリート、PMA部品を支持する規制環境、そして比較的低い製造コストによって推進されています。中産階級の増加と接続性の向上による航空交通量の増加は、航空機の効率を維持するための信頼性と費用対効果の高いPMA部品の需要を高めています。アジア太平洋航空会社協会(AAPA)のデータによると、2024年6月には国際線旅客数が前年比21.0%増の2890万人に達し、交通量は2019年同月の90.2%に回復しており、航空機整備と費用対効果の高い部品への堅調な需要を後押ししています。3Dプリンティングや精密工学などの先進製造技術の採用は、高品質なPMA部品の生産を支え、地域内のMRO(整備・修理・オーバーホール)施設の充実したエコシステムがPMA製品の普及を促進しています。

北米のPMA市場は、ナローボディ機とワイドボディ機を含む多数の商用航空機フリートによるMROサービスの安定した需要に牽引されています。航空会社やMROプロバイダーがOEM部品の安価な代替品を求める中、PMA部品の人気が高まっています。FAA認証などの規制支援は、PMA製品に対する消費者の信頼を高めています。特に米国は2024年に北米市場の76.98%以上を占め、活発な航空活動とイノベーションがPMA部品の需要を促進しています。過去5年間で整備費用が15%上昇したという調査結果もあり、運用コスト削減への注力はPMA部品の採用を加速させています。厳格な規制監督は、PMA製品の安全性と品質基準を保証し、その信頼性を高めています。

欧州のPMA市場は、高度なエンジニアリング専門知識と航空機効率への高い注力によって特徴づけられる確立された航空エコシステムによって成長が促進されています。費用対効果の高い整備ソリューションを推進する規制枠組みは、運用コスト削減を目指す航空会社の間でPMA部品の採用を促しています。軽量素材やエネルギー効率の高い設計におけるイノベーションは、持続可能性の目標に対応し、環境に優しいPMAソリューションへの需要を強化しています。機体更新の遅延により旧型機の整備への注目が高まっていることも、信頼性の高いPMAオプションの必要性を増幅させています。2022年には、世界の航空機32,070機のうち78%が稼働しており、航空会社はMROに768億ドルを費やし、これは運用コストの10.9%を占めています。デジタル化と予知保全への注力は、PMA部品のトレーサビリティと性能を向上させ、様々な航空機モデルでの採用を確実なものにしています。

ラテンアメリカでは、成長する航空部門が運用効率を維持するための費用対効果の高いソリューションを求める中で、PMA市場が拡大しています。航空会社の予算制約は、PMA部品を純正部品の実行可能な代替品として採用することを奨励しています。地域航空交通量の増加に伴う機体近代化への注力は、特定の運用ニーズに合わせた多様なPMA製品の需要を高めています。IATAによると、ラテンアメリカの航空会社は需要が前年比15.9%急増し、キャパシティは14.3%増加、搭乗率は85.1%という地域最高水準に達しています。この航空旅行の成長は、中断のないサービスを確保するための費用対効果の高い代替品の重要性を強調しています。

全体として、PMA市場は、世界中の航空会社がコスト削減、運用効率の向上、そして持続可能性の目標達成を目指す中で、今後も堅調な成長を続けると予想されます。

民間航空機部品製造者承認(PMA)市場は、航空会社が費用対効果が高く高品質な部品を求めることで拡大しています。MRO(整備・修理・オーバーホール)施設の増加はPMA部品の入手性を高め、安全性とコンプライアンス基準の優先が品質保証を確実なものとし、市場成長を後押ししています。

中東・アフリカ地域のPMA市場は、航空接続性の拡大と低コスト航空会社(LCC)の増加が牽引しています。航空会社は効率的なコスト管理を重視しており、IATAによると燃料費が最大のコストを占める中、PMA部品は安全性と性能を損なうことなくメンテナンス費用削減に貢献します。堅牢なMROネットワークがPMA部品の統合を促進し、アフターマーケット需要とフリート稼働率の最適化も採用を加速。持続可能性への関心も、環境に優しいPMAソリューションへの需要を高めています。

市場は非常に競争が激しく、GE Aviation、Safran、Honeywellなどの大手航空宇宙企業と専門PMAメーカーが市場を支配しています。これらの企業はFAA認証取得、生産技術向上、厳格な安全基準遵守に注力。エンジン、機体、着陸装置向けアフターマーケット部品の需要増加が競争を推進しています。小規模メーカーもニッチ部品で成長し、航空会社やMROプロバイダーとの戦略的提携も重要です。例えば、2024年3月にはMcFarlane AviationがPMA Products, Inc.を買収し、FAA承認部品のポートフォリオを拡大しました。

最近の主な動向として、2024年12月にはドイツのAero DienstがインドのAeroSource Internationalと提携し、インド・APAC地域のMROサービスを強化。2024年1月には、GMR Aero TechnicがLufthansa Technik(環境配慮型エンジン洗浄システム導入)およびSpirit Aero Systems(ナセル修理サービス確立)と提携し、MRO能力を向上させました。過去には、2020年6月にBoeingがKLX Inc.を買収してサプライチェーンを強化し、2020年8月にはAirbusとRolls-Royceがエンジン部品の共同開発で提携、2020年9月にはUnited Technologiesが航空機部品製造にAIを導入し、効率化を図っています。

本レポートは、2019年から2033年までの民間航空機PMA市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会、主要な地域・国別市場を詳述します。また、ポーターの5フォース分析や競争環境分析を通じて、市場の競争レベルと主要企業の市場における位置付けを評価します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の民間航空機部品製造承認(PMA)市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 エンジン

6.1.1 市場トレンド

6.1.2 市場予測

6.2 コンポーネント

6.2.1 市場トレンド

6.2.2 市場予測

6.3 その他

6.3.1 市場トレンド

6.3.2 市場予測

7 用途別市場内訳

7.1 小型ワイドボディ

7.1.1 市場トレンド

7.1.2 市場予測

7.2 中型ワイドボディ

7.2.1 市場トレンド

7.2.2 市場予測

7.3 大型ワイドボディ

7.3.1 市場トレンド

7.3.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 推進要因、阻害要因、および機会

9.1 概要

9.2 推進要因

9.3 阻害要因

9.4 機会

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 Able Aerospace Services Inc. (Textron Company)

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.2 Adpma LLC

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.3 Aero Brake & Spares Inc.

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.4 Airforms Inc. (McFarlane Aviation LLC)

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.5 Ametek Inc.

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.6 Fluid Components International LLC

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.7 Heico Corporation

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.7.4 SWOT分析

13.3.8 Lkd Aerospace LLC

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.9 Pma Aeroparts LLC

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.10 Spirit Aerosystems Inc.

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.11 Wencor Group LLC

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

これは企業の一部リストであり、完全なリストはレポートに記載されています。

図表リスト

Figure 1: グローバル:商業航空機部品製造業者承認市場:主要な推進要因と課題

Figure 2: グローバル:商業航空機部品製造業者承認市場:売上高(10億米ドル単位)、2019-2024年

Figure 3: グローバル:商業航空機部品製造業者承認市場予測:売上高(10億米ドル単位)、2025-2033年

Figure 4: グローバル:商業航空機部品製造業者承認市場:タイプ別内訳(%)、2024年

Figure 5: グローバル:商業航空機部品製造業者承認市場:用途別内訳(%)、2024年

Figure 6: グローバル:商業航空機部品製造業者承認市場:地域別内訳(%)、2024年

Figure 7: グローバル:商業航空機部品製造業者承認(エンジン)市場:売上高(100万米ドル単位)、2019年および2024年

Figure 8: グローバル:商業航空機部品製造業者承認(エンジン)市場予測:売上高(100万米ドル単位)、2025-2033年

Figure 9: グローバル:商業航空機部品製造業者承認(コンポーネント)市場:売上高(100万米ドル単位)、2019年および2024年

Figure 10: グローバル:商業航空機部品製造業者承認(コンポーネント)市場予測:売上高(100万米ドル単位)、2025-2033年

Figure 11: グローバル:商業航空機部品製造業者承認(その他のタイプ)市場:売上高(100万米ドル単位)、2019年および2024年

Figure 12: グローバル:商業航空機部品製造業者承認(その他のタイプ)市場予測:売上高(100万米ドル単位)、2025-2033年

Figure 13: グローバル:商業航空機部品製造業者承認(小型ワイドボディ)市場:売上高(100万米ドル単位)、2019年および2024年

Figure 14: グローバル:商業航空機部品製造業者承認(小型ワイドボディ)市場予測:売上高(100万米ドル単位)、2025-2033年

Figure 15: グローバル:商業航空機部品製造業者承認(中型ワイドボディ)市場:売上高(100万米ドル単位)、2019年および2024年

Figure 16: グローバル:商業航空機部品製造業者承認(中型ワイドボディ)市場予測:売上高(100万米ドル単位)、2025-2033年

図17:世界:商業用航空機部品メーカー承認(大型ワイドボディ)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:商業用航空機部品メーカー承認(大型ワイドボディ)市場予測:販売額(百万米ドル)、2025年~2033年

図19:北米:商業用航空機部品メーカー承認市場:販売額(百万米ドル)、2019年および2024年

図20:北米:商業用航空機部品メーカー承認市場予測:販売額(百万米ドル)、2025年~2033年

図21:米国:商業用航空機部品メーカー承認市場:販売額(百万米ドル)、2019年および2024年

図22:米国:商業用航空機部品メーカー承認市場予測:販売額(百万米ドル)、2025年~2033年

図23:カナダ:商業用航空機部品メーカー承認市場:販売額(百万米ドル)、2019年および2024年

図24:カナダ:商業用航空機部品メーカー承認市場予測:販売額(百万米ドル)、2025年~2033年

図25:アジア太平洋:商業用航空機部品メーカー承認市場:販売額(百万米ドル)、2019年および2024年

図26:アジア太平洋:商業用航空機部品メーカー承認市場予測:販売額(百万米ドル)、2025年~2033年

図27:中国:商業用航空機部品メーカー承認市場:販売額(百万米ドル)、2019年および2024年

図28:中国:商業用航空機部品メーカー承認市場予測:販売額(百万米ドル)、2025年~2033年

図29:日本:商業用航空機部品メーカー承認市場:販売額(百万米ドル)、2019年および2024年

図30:日本:商業用航空機部品メーカー承認市場予測:販売額(百万米ドル)、2025年~2033年

図31:インド:商業用航空機部品メーカー承認市場:販売額(百万米ドル)、2019年および2024年

図32:インド:商業用航空機部品メーカー承認市場予測:販売額(百万米ドル)、2025年~2033年

図33:韓国:商業用航空機部品メーカー承認市場:販売額(百万米ドル)、2019年および2024年

図34:韓国:商業用航空機部品メーカー承認市場予測:販売額(百万米ドル)、2025年~2033年

図35:オーストラリア:商業用航空機部品メーカー承認市場:販売額(百万米ドル)、2019年および2024年

図36:オーストラリア:商業用航空機部品メーカー承認市場予測:販売額(百万米ドル)、2025年~2033年

図37:インドネシア:商業用航空機部品メーカー承認市場:販売額(百万米ドル)、2019年および2024年

図38:インドネシア:商業用航空機部品メーカー承認市場予測:販売額(百万米ドル)、2025年~2033年

図39:その他:商業用航空機部品メーカー承認市場:販売額(百万米ドル)、2019年および2024年

図40:その他:商業用航空機部品メーカー承認市場予測:販売額(百万米ドル)、2025年~2033年

図41:欧州:商業用航空機部品メーカー承認市場:販売額(百万米ドル)、2019年および2024年

図42:欧州:商業用航空機部品メーカー承認市場予測:販売額(百万米ドル)、2025年~2033年

図43:ドイツ:商業用航空機部品メーカー承認市場:販売額(百万米ドル)、2019年および2024年

図44:ドイツ:商業用航空機部品メーカー承認市場予測:販売額(百万米ドル)、2025年~2033年

図45:フランス:商業用航空機部品メーカー承認市場:販売額(百万米ドル)、2019年および2024年

図46:フランス:商業用航空機部品メーカー承認市場予測:販売額(百万米ドル)、2025年~2033年

図47:英国:商業用航空機部品メーカー承認市場:販売額(百万米ドル)、2019年および2024年

図48:英国:商業用航空機部品メーカー承認市場予測:販売額(百万米ドル)、2025年~2033年

図49:イタリア:商業航空機部品メーカー承認市場:売上高(百万米ドル)、2019年および2024年

図50:イタリア:商業航空機部品メーカー承認市場予測:売上高(百万米ドル)、2025年~2033年

図51:スペイン:商業航空機部品メーカー承認市場:売上高(百万米ドル)、2019年および2024年

図52:スペイン:商業航空機部品メーカー承認市場予測:売上高(百万米ドル)、2025年~2033年

図53:ロシア:商業航空機部品メーカー承認市場:売上高(百万米ドル)、2019年および2024年

図54:ロシア:商業航空機部品メーカー承認市場予測:売上高(百万米ドル)、2025年~2033年

図55:その他:商業航空機部品メーカー承認市場:売上高(百万米ドル)、2019年および2024年

図56:その他:商業航空機部品メーカー承認市場予測:売上高(百万米ドル)、2025年~2033年

図57:ラテンアメリカ:商業航空機部品メーカー承認市場:売上高(百万米ドル)、2019年および2024年

図58:ラテンアメリカ:商業航空機部品メーカー承認市場予測:売上高(百万米ドル)、2025年~2033年

図59:ブラジル:商業航空機部品メーカー承認市場:売上高(百万米ドル)、2019年および2024年

図60:ブラジル:商業航空機部品メーカー承認市場予測:売上高(百万米ドル)、2025年~2033年

図61:メキシコ:商業航空機部品メーカー承認市場:売上高(百万米ドル)、2019年および2024年

図62:メキシコ:商業航空機部品メーカー承認市場予測:売上高(百万米ドル)、2025年~2033年

図63:その他:商業航空機部品メーカー承認市場:売上高(百万米ドル)、2019年および2024年

図64:その他:商業航空機部品メーカー承認市場予測:売上高(百万米ドル)、2025年~2033年

図65:中東およびアフリカ:商業航空機部品メーカー承認市場:売上高(百万米ドル)、2019年および2024年

図66:中東およびアフリカ:商業航空機部品メーカー承認市場:国別内訳(%)、2024年

図67:中東およびアフリカ:商業航空機部品メーカー承認市場予測:売上高(百万米ドル)、2025年~2033年

図68:世界:商業航空機部品メーカー承認業界:推進要因、阻害要因、および機会

図69:世界:商業航空機部品メーカー承認業界:バリューチェーン分析

図70:世界:商業航空機部品メーカー承認業界:ポーターの5フォース分析

商用航空機部品製造者承認(PMA)は、連邦航空局(FAA)などの航空当局が発行する重要な承認制度でございます。これは、型式証明(TC)を持つ航空機製品の設計とは異なる設計、または同一の設計で、オリジナル部品メーカー(OEM)以外の企業が部品を製造し、販売することを許可するものです。PMAは、部品の安全性、信頼性、適合性が元の型式証明の要件と同等以上であることを保証するための厳格なプロセスを経て付与されます。これにより、航空会社や整備事業者は、OEM以外のサプライヤーから部品を調達できるようになり、部品の入手性向上、コスト削減、サプライチェーンの多様化に大きく貢献しています。

PMAには主に二つの種類がございます。一つは「同一性PMA」と呼ばれ、これはOEM部品と設計、材料、製造プロセスが実質的に同一であると証明される部品に適用されます。この場合、PMA取得者は、OEMの設計データや製造方法をリバースエンジニアリングなどの手法で再現し、その部品がOEM製品と同等の安全性と性能を持つことを詳細に示さなければなりません。もう一つは「設計変更PMA」で、これはOEM部品の設計とは異なるものの、同等以上の安全性と性能を持つように改良された部品に与えられます。例えば、より耐久性の高い材料への変更や、製造プロセスの最適化、機能の追加などが含まれます。この場合、新しい設計が元の型式証明の要件を満たし、かつ安全性が損なわれないことを証明する必要があります。また、特定の航空機改修を承認する補足型式証明(STC)の一部としてPMA部品が承認されるケースもございます。

PMA部品は、航空機のメンテナンス、修理、オーバーホール(MRO)において広く利用されております。航空会社やMRO施設は、OEM部品の代替としてPMA部品を選択することで、部品調達のリードタイム短縮や運用コストの削減を図ることが可能です。また、航空機のアップグレードや改修プロジェクトにおいても、客室の内装部品や電子機器の改良部品など、多岐にわたるPMA部品が活用されています。これにより、航空機の寿命延長や性能向上が実現されます。さらに、PMAは航空部品のサプライチェーンを多様化し、特定のサプライヤーへの依存リスクを低減する役割も担っております。

PMAの取得と製造には、様々な関連技術が不可欠でございます。既存のOEM部品の設計、材料、製造プロセスを詳細に解析する「リバースエンジニアリング」は、特に同一性PMAにおいて重要な技術です。これには、3Dスキャン、材料分析(分光分析、X線回折など)、精密な寸法測定などが含まれます。また、部品の性能と安全性を確保するためには、「材料科学と冶金学」の深い知識が求められ、軽量化、耐腐食性、耐疲労性などの特性を最適化します。製造された部品の品質を保証するためには、部品を破壊せずに内部欠陥を検出する「非破壊検査(NDT)」が不可欠であり、超音波探傷、X線検査、渦電流探傷などが用いられます。さらに、CAD/CAMやCAE(有限要素解析など)を用いた「デジタル設計・製造技術」は、設計変更PMAにおける新しい設計の検証や、製造プロセスの最適化に貢献します。これらの技術は、AS9100などの航空宇宙産業特有の「品質管理システム」の下で厳格に運用され、PMA部品の信頼性と安全性が確保されております。