❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

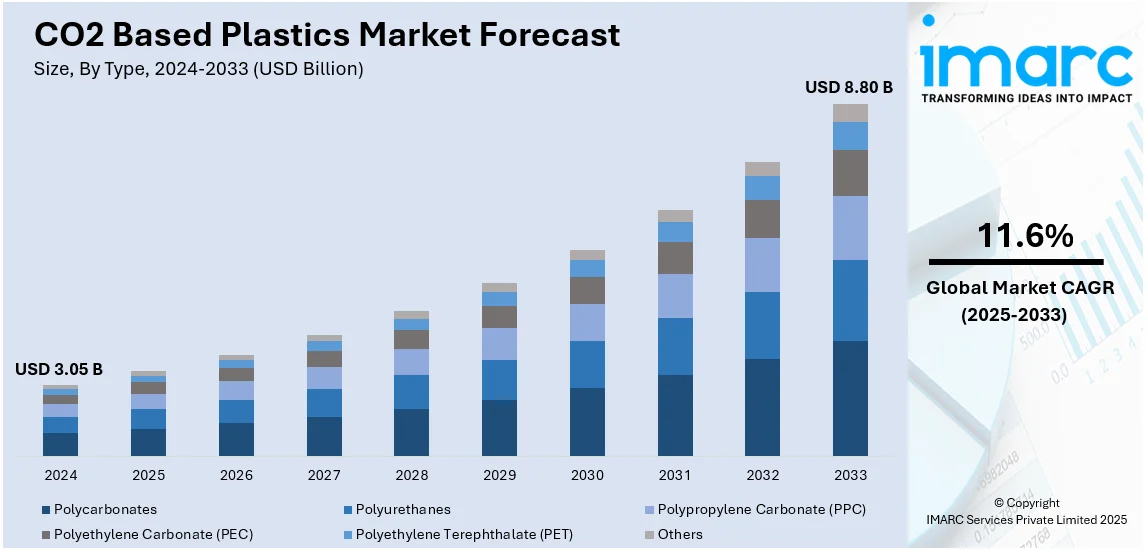

CO2由来プラスチックの世界市場規模は、2024年に30.5億米ドルと評価されました。IMARCグループは、2025年から2033年にかけて年平均成長率11.6%で成長し、2033年までに88億米ドルに達すると予測しています。2024年には北米が市場の44.5%以上を占め、優位な地位にあります。

この市場の成長を牽引する主な要因は、炭素回収・利用(CCU)イニシアチブの増加、熱触媒および電気化学的重合技術の進歩、持続可能な包装への需要の高まり、排出量削減に関する規制強化、バイオベース原料への投資拡大です。国際エネルギー機関(IEA)の報告によると、2023年時点で700以上の炭素回収・利用・貯留(CCUS)プロジェクトが進行中であり、2030年までに年間約4億3500万トンのCO2回収を目指しています。また、CO2由来ポリカーボネートやポリウレタンの商業化に向けた重合技術への研究開発(R&D)投資、持続可能な材料を支援する規制枠組みの導入も市場成長を加速させています。さらに、包装、繊維、自動車用途における生分解性およびリサイクル可能なプラスチックへの需要増加も製品採用を促進しています。米国では、炭素回収・利用を支援する優遇措置、企業のネットゼロ目標へのコミットメント、先進的なCO2変換技術に対する主要研究機関の存在と資金提供が市場成長を後押ししています。

市場の主要トレンドとしては、以下の点が挙げられます。

1. **研究開発(R&D)活動の活発化**: 重合プロセスの改善に焦点を当てたR&Dが強化されており、反応効率、モノマー適合性、触媒最適化が進められています。例えば、マサチューセッツ工科大学(MIT)の技術者らは、CO2をエチレンなどの有用な製品に変換する電気化学反応の効率を高める新しい電極設計を発表しました。また、マンチェスター大学の科学者らは、シアノバクテリアを利用してCO2をバイオベースプラスチックの前駆体であるクエン酸マラートに変換する技術で、生産量を23倍に増加させる画期的な進歩を発表しました。

2. **CO2捕捉技術の革新**: 産業界が化石燃料由来材料の持続可能な代替品を求める中、CO2捕捉技術の進歩がCO2を重合の許容可能な原料としています。SINTEFの研究者らは、工業排ガスからの炭素捕捉を強化する新技術「連続スイング吸着反応器(CSAR)」を発表しました。

3. **CO2由来プラスチック生産施設の拡大**: 市場需要に応えるため、企業による生産能力の増強が進んでいます。フィンランドのVTT技術研究センターとLUT大学は、捕捉したCO2排出物をプラスチック材料に変換するパイロットプラントを開設しました。

市場はタイプ、生産プロセス、用途に基づいて分類されます。タイプ別では、ポリカーボネートが2024年に市場シェアの約60%を占め、市場を牽引しています。ポリカーボネートは、その高い耐衝撃性、光学的透明性、熱安定性から、自動車、電子機器、建設、消費財などの幅広い用途で利用されています。CO2を原料とすることで化石資源への依存を減らし、炭素排出量削減に貢献する環境に優しい代替品として注目されています。

CO2由来プラスチック市場は、2024年に市場シェア約42.5%を占める熱触媒技術が牽引しています。熱触媒は、CO2を環状カーボネートなどのモノマーやグリコールなどのポリオールに効率的に変換し、ポリカーボネートやポリウレタンといった持続可能なプラスチックの製造に利用されます。この技術は、回収されたCO2を最小限の鉱物原料で活用することで排出量削減に大きく貢献し、特に不均一系および有機金属触媒の設計改良により、効率、選択性、費用対効果の向上が期待されています。炭素利用技術への関心の高まりと低排出材料に対する規制インセンティブが、熱触媒プロセスの採用をさらに加速させています。

用途別では、包装分野が2024年に約52.5%の市場シェアでリードしています。これは、炭素排出量の削減と化石燃料由来プラスチックへの依存からの脱却を目指す持続可能な材料への需要増が背景にあります。CO2由来ポリマーは、その耐久性、柔軟性、リサイクル性から、食品、飲料、消費財包装向けの環境配慮型代替品として開発が進められています。企業は高度な重合技術に投資してCO2ベースプラスチックの性能向上を図っており、使い捨てプラスチック廃棄物削減の規制強化や消費者の持続可能な包装への嗜好の高まりが市場採用を後押ししています。

地域別では、北米が2024年に44.5%超の最大市場シェアを占めています。強力な規制支援、技術革新、持続可能性イニシアチブがその成長を牽引しています。特に米国は北米市場の84.50%を占め、持続可能性目標の増加と、大規模炭素回収・利用・貯蔵技術への資金提供(例:OCEDによる最大13億ドルのNOFO)やインフレ削減法(IRA)などの政府政策が市場成長を強力に後押ししています。包装産業、特に食品・飲料容器が主要な応用分野であり、企業の持続可能性コミットメントやR&D活動が市場を活性化させています。

欧州もCO2ベースプラスチック市場の主要な牽引役であり、厳格な環境規制、炭素価格メカニズム、強力な循環経済イニシアチブがその成長を支えています。政府は炭素回収・利用(CCU)技術への投資を奨励しており、欧州委員会は2024年2月に産業炭素管理戦略を発表しました。この戦略は、2030年までに年間少なくとも5000万トンのCO2貯蔵能力を構築し、2050年までにネットゼロCO2排出を達成することを目指しています。ドイツ、オランダ、フランスはCO2ベースのポリオールやポリカーボネート生産の先駆者であり、包装および自動車分野での需要が高まっています。

アジア太平洋地域は、産業化の進展、政府の持続可能性イニシアチブ、包装および消費財における環境に優しい材料への需要増により、CO2ベースプラスチック市場が成長しています。中国、日本、韓国が主要な採用国であり、炭素回収・利用プロジェクトへの投資が進められています。中国は2060年までのカーボンニュートラル達成と2030年までの炭素排出量ピークアウト目標を掲げ、グリーン製造へのインセンティブが市場成長を強化しています。この地域の広大な製造基盤と強力な消費財部門が、特に食品包装や電子機器において持続可能な材料への需要を創出し、R&D活動も活発です。グローバル製造拠点としての地位と規制当局からの支援により、アジア太平洋地域は長期的な成長見通しを持つ重要なプレーヤーとなっています。

CO2由来プラスチック市場は、環境への懸念、政府の政策、プラスチック廃棄物削減に向けた産業界の取り組みを背景に、世界的に成長を続けています。

中南米地域は、環境意識の高まり、政府の政策、産業界の取り組みに牽引され、新興市場として注目されています。ブラジルとメキシコは、強固な産業基盤と持続可能な素材への関心の高まりから、主要市場となっています。ブラジルはバイオエコノミーに注力し、メキシコはプラスチック汚染削減イニシアチブを進めており、これらがCO2由来プラスチックの機会を創出しています。地域の食品・飲料包装分野では、従来のプラスチックに代わる持続可能なソリューションが模索されており、企業はCO2ベースポリマー技術へのアクセスを目指し、国際的なパートナーシップを形成しています。2024年10月23日には、ブラジルがCO2利用技術の拡大に不可欠な気候・生態系プロジェクトへの国際投資を誘致するため、「ブラジル投資プラットフォーム(BIP)」を立ち上げました。豊富な天然資源とグリーン技術への投資増加が、将来の市場拡大の基盤となっています。

中東・アフリカ地域のCO2由来プラスチック市場は発展途上段階にあります。この地域の石油化学産業の優位性と持続可能性への取り組みが、CO2由来プラスチックの機会を生み出しています。アラブ首長国連邦(UAE)とサウジアラビアは、ネットゼロ戦略の一環として、炭素回収・利用(CCU)技術に投資しており、UAEは2030年までに年間500万トンのCCUS能力を目指しています。サウジアラムコとマスダールは、ポリマー生産を支援するCO2変換プロジェクトを検討中です。持続可能な素材への需要増加に伴い、包装および建設分野が市場の潜在的な成長領域となっています。さらに、アフリカにおけるプラスチック汚染削減への注力と循環経済イニシアチブの台頭が、特に南アフリカとケニアでの将来的な採用を促進する可能性があります。また、グローバル企業との戦略的パートナーシップや技術移転が市場の発展を加速させており、持続可能性と炭素管理への投資増加が、中東・アフリカ地域のCO2由来プラスチック市場の長期的な成長を促進すると期待されています。

競争環境は、既存の技術進歩と炭素回収・利用(CCU)への投資増加により、非常に激しくなっています。市場参加企業は、機械的特性と耐熱性を向上させた高性能ポリマーの製造で競合しています。企業は、耐久性、生分解性、リサイクル性を高めるとともに、生産効率を改善するための研究開発(R&D)に投資しています。費用対効果と拡張性を向上させるため、研究機関や政府との連携も確立されています。包装、自動車、消費財などの用途拡大が、生産プロセスの革新を推進しています。規制遵守、特許、独自技術などの要因が参入障壁となっています。持続可能性への需要が高まる中、企業は原料調達の最適化、生産効率の向上、流通ネットワークの拡大を図ることで競争を激化させています。主要企業には、旭化成、アバンティウム、コベストロ、ランザテック、サウジアラムコなどが挙げられます。

最新の動向として、2024年3月20日、LG化学はイタリアのCosmoprof Bologna 2024で、捕集した二酸化炭素から製造される環境配慮型プラスチック「ポリエチレンカーボネート(PEC)」を発表しました。これは化粧品容器や食品包装向けです。2024年10月15日には、Fortum Recycling & Wasteがフィンランドの工場でCO2排出物から生分解性プラスチックの生産に成功しました。これは廃棄物焼却からの排出物をCCU技術で持続可能な原料に変換するものです。さらに、2024年10月17日、CO2BioCleanはドイツのフランクフルトに、工業用CO2排出物を独自の微生物発酵プロセスで生分解性プラスチックに変換するパイロットプラントを開設しました。これは化粧品、包装、農業分野での利用を目指しています。

本レポートは、2019年から2033年までのCO2由来プラスチック市場の様々なセグメント、過去および現在の市場動向、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の促進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定します。また、ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、競争環境を理解するための洞察を提供します。

1. 序文

2. 調査範囲と手法

2.1. 調査目的

2.2. 関係者

2.3. データソース

2.3.1. 一次情報源

2.3.2. 二次情報源

2.4. 市場推定

2.4.1. ボトムアップアプローチ

2.4.2. トップダウンアプローチ

2.5. 予測手法

3. エグゼクティブサマリー

4. 世界のCO2由来プラスチック市場 – 序論

4.1. 概要

4.2. 業界動向

4.3. 競合情報

5. 世界のCO2由来プラスチック市場の展望

5.1. 過去および現在の市場動向 (2019-2024)

5.2. 市場予測 (2025-2033)

6. 世界のCO2由来プラスチック市場 – タイプ別内訳

6.1. ポリカーボネート

6.1.1. 概要

6.1.2. 過去および現在の市場動向 (2019-2024)

6.1.3. 市場予測 (2025-2033)

6.1.4. 製造プロセス別市場内訳

6.1.5. 用途別市場内訳

6.1.6. 主要企業

6.2. ポリウレタン

6.2.1. 概要

6.2.2. 過去および現在の市場動向 (2019-2024)

6.2.3. 市場予測 (2025-2033)

6.2.4. 製造プロセス別市場内訳

6.2.5. 用途別市場内訳

6.2.6. 主要企業

6.3. ポリプロピレンカーボネート (PPC)

6.3.1. 概要

6.3.2. 過去および現在の市場動向 (2019-2024)

6.3.3. 市場予測 (2025-2033)

6.3.4. 製造プロセス別市場内訳

6.3.5. 用途別市場内訳

6.3.6. 主要企業

6.4. ポリエチレンカーボネート (PEC)

6.4.1. 概要

6.4.2. 過去および現在の市場動向 (2019-2024)

6.4.3. 市場予測 (2025-2033)

6.4.4. 製造プロセス別市場内訳

6.4.5. 用途別市場内訳

6.4.6. 主要企業

6.5. ポリエチレンテレフタレート (PET)

6.5.1. 概要

6.5.2. 過去および現在の市場動向 (2019-2024)

6.5.3. 市場予測 (2025-2033)

6.5.4. 製造プロセス別市場内訳

6.5.5. 用途別市場内訳

6.5.6. 主要企業

6.6. その他

6.6.1. 過去および現在の市場動向 (2019-2024)

6.6.2. 市場予測 (2025-2033)

6.7. タイプ別魅力的な投資提案

7. 世界のCO2由来プラスチック市場 – 製造プロセス別内訳

7.1. 電気化学

7.1.1. 概要

7.1.2. 過去および現在の市場動向 (2019-2024)

7.1.3. 市場予測 (2025-2033)

7.1.4. タイプ別市場内訳

7.1.5. 用途別市場内訳

7.1.6. 主要企業

7.2. 微生物合成

7.2.1. 概要

7.2.2. 過去および現在の市場動向 (2019-2024)

7.2.3. 市場予測 (2025-2033)

7.2.4. タイプ別市場内訳

7.2.5. 用途別市場内訳

7.2.6. 主要企業

7.3. 熱触媒

7.3.1. 概要

7.3.2. 過去および現在の市場動向 (2019-2024)

7.3.3. 市場予測 (2025-2033)

7.3.4. タイプ別市場内訳

7.3.5. 用途別市場内訳

7.3.6. 主要企業

7.4. 製造プロセス別魅力的な投資提案

8. 世界のCO2由来プラスチック市場 – 用途別内訳

8.1. 包装

8.1.1. 概要

8.1.2. 過去および現在の市場動向 (2019-2024)

8.1.3. 市場セグメンテーション

8.1.3.1. フィルム

8.1.3.2. ボトル

8.1.3.3. 容器

8.1.3.4. トレイ

8.1.3.5. その他

8.1.4. 市場予測 (2025-2033)

8.1.5. タイプ別市場内訳

8.1.6. 製造プロセス別市場内訳

8.1.7. 主要企業

8.2. 自動車部品

8.2.1. 概要

8.2.2. 過去および現在の市場動向 (2019-2024)

8.2.3. 市場セグメンテーション

8.2.3.1. 内装部品

8.2.3.2. 構造部品

8.2.4. 市場予測 (2025-2033年)

8.2.5. タイプ別市場内訳

8.2.6. 製造プロセス別市場内訳

8.2.7. 主要企業

8.3. 建設資材

8.3.1. 概要

8.3.2. 過去および現在の市場動向 (2019-2024年)

8.3.3. 市場セグメンテーション

8.3.3.1. パイプ

8.3.3.2. パネル

8.3.3.3. 断熱材

8.3.3.4. その他

8.3.4. 市場予測 (2025-2033年)

8.3.5. タイプ別市場内訳

8.3.6. 製造プロセス別市場内訳

8.3.7. 主要企業

8.4. 電子部品

8.4.1. 概要

8.4.2. 過去および現在の市場動向 (2019-2024年)

8.4.3. 市場セグメンテーション

8.4.3.1. ケーシング

8.4.3.2. コネクタ

8.4.3.3. 回路基板

8.4.3.4. その他

8.4.4. 市場予測 (2025-2033年)

8.4.5. タイプ別市場内訳

8.4.6. 製造プロセス別市場内訳

8.4.7. 主要企業

8.5. 繊維加工

8.5.1. 概要

8.5.2. 過去および現在の市場動向 (2019-2024年)

8.5.3. 市場セグメンテーション

8.5.3.1. 繊維

8.5.3.2. 不織布

8.5.4. 市場予測 (2025-2033年)

8.5.5. タイプ別市場内訳

8.5.6. 製造プロセス別市場内訳

8.5.7. 主要企業

8.6. その他

8.6.1. 過去および現在の市場動向 (2019-2024年)

8.6.2. 市場予測 (2025-2033年)

8.7. 用途別魅力的な投資提案

9. 世界のCO2ベースプラスチック市場 – 地域別内訳

9.1. 北米

9.1.1. 米国

9.1.1.1. 市場促進要因

9.1.1.2. 過去および現在の市場動向 (2019-2024年)

9.1.1.3. タイプ別市場内訳

9.1.1.4. 製造プロセス別市場内訳

9.1.1.5. 用途別市場内訳

9.1.1.6. 主要企業

9.1.1.7. 市場予測 (2025-2033年)

9.1.1.8. 最近の投資

9.1.2. カナダ

9.1.2.1. 市場促進要因

9.1.2.2. 過去および現在の市場動向 (2019-2024年)

9.1.2.3. タイプ別市場内訳

9.1.2.4. 製造プロセス別市場内訳

9.1.2.5. 用途別市場内訳

9.1.2.6. 主要企業

9.1.2.7. 市場予測 (2025-2033年)

9.1.2.8. 最近の投資

9.2. 欧州

9.2.1. ドイツ

9.2.1.1. 市場促進要因

9.2.1.2. 過去および現在の市場動向 (2019-2024年)

9.2.1.3. タイプ別市場内訳

9.2.1.4. 製造プロセス別市場内訳

9.2.1.5. 用途別市場内訳

9.2.1.6. 主要企業

9.2.1.7. 市場予測 (2025-2033年)

9.2.1.8. 最近の投資

9.2.2. フランス

9.2.2.1. 市場促進要因

9.2.2.2. 過去および現在の市場動向 (2019-2024年)

9.2.2.3. タイプ別市場内訳

9.2.2.4. 製造プロセス別市場内訳

9.2.2.5. 用途別市場内訳

9.2.2.6. 主要企業

9.2.2.7. 市場予測 (2025-2033年)

9.2.2.8. 最近の投資

9.2.3. 英国

9.2.3.1. 市場促進要因

9.2.3.2. 過去および現在の市場動向 (2019-2024年)

9.2.3.3. タイプ別市場内訳

9.2.3.4. 製造プロセス別市場内訳

9.2.3.5. 用途別市場内訳

9.2.3.6. 主要企業

9.2.3.7. 市場予測 (2025-2033年)

9.2.3.8. 最近の投資

9.2.4. イタリア

9.2.4.1. 市場促進要因

9.2.4.2. 過去および現在の市場動向 (2019-2024年)

9.2.4.3. タイプ別市場内訳

9.2.4.4. 製造プロセス別市場内訳

9.2.4.5. 用途別市場内訳

9.2.4.6. 主要企業

9.2.4.7. 市場予測 (2025-2033年)

9.2.4.8. 最近の投資

9.2.5. スペイン

9.2.5.1. 市場促進要因

9.2.5.2. 過去および現在の市場動向 (2019-2024)

9.2.5.3. タイプ別市場内訳

9.2.5.4. 生産プロセス別市場内訳

9.2.5.5. 用途別市場内訳

9.2.5.6. 主要企業

9.2.5.7. 市場予測 (2025-2033)

9.2.5.8. 最近の投資

9.2.6. その他

9.2.6.1. 過去および現在の市場動向 (2019-2024)

9.2.6.2. 市場予測 (2025-2033)

9.3. アジア太平洋

9.3.1. 中国

9.3.1.1. 市場の推進要因

9.3.1.2. 過去および現在の市場動向 (2019-2024)

9.3.1.3. タイプ別市場内訳

9.3.1.4. 生産プロセス別市場内訳

9.3.1.5. 用途別市場内訳

9.3.1.6. 主要企業

9.3.1.7. 市場予測 (2025-2033)

9.3.1.8. 最近の投資

9.3.2. 日本

9.3.2.1. 市場の推進要因

9.3.2.2. 過去および現在の市場動向 (2019-2024)

9.3.2.3. タイプ別市場内訳

9.3.2.4. 生産プロセス別市場内訳

9.3.2.5. 用途別市場内訳

9.3.2.6. 主要企業

9.3.2.7. 市場予測 (2025-2033)

9.3.2.8. 最近の投資

9.3.3. インド

9.3.3.1. 市場の推進要因

9.3.3.2. 過去および現在の市場動向 (2019-2024)

9.3.3.3. タイプ別市場内訳

9.3.3.4. 生産プロセス別市場内訳

9.3.3.5. 用途別市場内訳

9.3.3.6. 主要企業

9.3.3.7. 市場予測 (2025-2033)

9.3.3.8. 最近の投資

9.3.4. 韓国

9.3.4.1. 市場の推進要因

9.3.4.2. 過去および現在の市場動向 (2019-2024)

9.3.4.3. タイプ別市場内訳

9.3.4.4. 生産プロセス別市場内訳

9.3.4.5. 用途別市場内訳

9.3.4.6. 主要企業

9.3.4.7. 市場予測 (2025-2033)

9.3.4.8. 最近の投資

9.3.5. オーストラリア

9.3.5.1. 市場の推進要因

9.3.5.2. 過去および現在の市場動向 (2019-2024)

9.3.5.3. タイプ別市場内訳

9.3.5.4. 生産プロセス別市場内訳

9.3.5.5. 用途別市場内訳

9.3.5.6. 主要企業

9.3.5.7. 市場予測 (2025-2033)

9.3.5.8. 最近の投資

9.3.6. インドネシア

9.3.6.1. 市場の推進要因

9.3.6.2. 過去および現在の市場動向 (2019-2024)

9.3.6.3. タイプ別市場内訳

9.3.6.4. 生産プロセス別市場内訳

9.3.6.5. 用途別市場内訳

9.3.6.6. 主要企業

9.3.6.7. 市場予測 (2025-2033)

9.3.6.8. 最近の投資

9.3.7. その他

9.3.7.1. 過去および現在の市場動向 (2019-2024)

9.3.7.2. 市場予測 (2025-2033)

9.4. ラテンアメリカ

9.4.1. ブラジル

9.4.1.1. 市場の推進要因

9.4.1.2. 過去および現在の市場動向 (2019-2024)

9.4.1.3. タイプ別市場内訳

9.4.1.4. 生産プロセス別市場内訳

9.4.1.5. 用途別市場内訳

9.4.1.6. 主要企業

9.4.1.7. 市場予測 (2025-2033)

9.4.1.8. 最近の投資

9.4.2. メキシコ

9.4.2.1. 市場の推進要因

9.4.2.2. 過去および現在の市場動向 (2019-2024)

9.4.2.3. タイプ別市場内訳

9.4.2.4. 生産プロセス別市場内訳

9.4.2.5. 用途別市場内訳

9.4.2.6. 主要企業

9.4.2.7. 市場予測 (2025-2033)

9.4.2.8. 最近の投資

9.4.3. その他

9.4.3.1. 過去および現在の市場動向 (2019-2024)

9.4.3.2. 市場予測 (2025-2033)

9.5. 中東

9.5.1.1. 市場の推進要因

9.5.1.2. 過去および現在の市場動向 (2019-2024)

9.5.1.3. タイプ別市場内訳

9.5.1.4. 生産プロセス別市場内訳

9.5.1.5. 用途別市場内訳

9.5.1.6. 国別市場内訳

9.5.1.7. 主要企業

9.5.1.8. 市場予測 (2025-2033年)

9.5.1.9. 最近の投資

9.6. アフリカ

9.6.1.1. 市場の推進要因

9.6.1.2. 過去および現在の市場動向 (2019-2024年)

9.6.1.3. タイプ別市場内訳

9.6.1.4. 製造プロセス別市場内訳

9.6.1.5. 用途別市場内訳

9.6.1.6. 国別市場内訳

9.6.1.7. 主要企業

9.6.1.8. 市場予測 (2025-2033年)

9.6.1.9. 最近の投資

9.7. 地域別魅力的な投資提案

10. 技術分析

10.1. 各種技術の概要

10.2. 技術別CO2ベースプラスチックの用途

10.3. 新製品の市場投入までの期間

10.4. 主要な技術動向

11. 政府規制と戦略

12. 世界のCO2ベースプラスチック市場 – 産業分析

12.1. 推進要因、阻害要因、機会

12.1.1. 概要

12.1.2. 推進要因

12.1.2.1. 政府規制とイニシアチブ

12.1.2.2. 再生可能材料への需要の高まり

12.1.2.3. CO2回収技術におけるコスト削減

12.1.3. 阻害要因

12.1.3.1. 高い生産コスト

12.1.3.2. CO2源の限られた利用可能性

12.1.3.3. 既存の製造プロセスとの互換性

12.1.4. 機会

12.1.4.1. 成長する包装産業

12.1.4.2. グリーンテクノロジーへの協力と投資

12.1.5. 影響分析

12.2. ポーターの5つの力分析

12.2.1. 概要

12.2.2. 買い手の交渉力

12.2.3. 供給者の交渉力

12.2.4. 競争の程度

12.2.5. 新規参入の脅威

12.2.6. 代替品の脅威

12.3. バリューチェーン分析

13. 世界のCO2ベースプラスチック市場 – 競争環境

13.1. 概要

13.2. 市場構造

13.3. 市場プレーヤーのポジショニング

13.4. 主要な成功戦略

13.5. 競争ダッシュボード

13.6. 企業評価象限

14. 主要企業のプロファイル

14.1. 旭化成株式会社

14.1.1. 事業概要

14.1.2. 提供製品

14.1.3. 事業戦略

14.1.4. 財務状況

14.1.5. SWOT分析

14.1.6. 主要ニュースとイベント

14.2. Avantium

14.2.1. 事業概要

14.2.2. 提供製品

14.2.3. 事業戦略

14.2.4. 財務状況

14.2.5. SWOT分析

14.2.6. 主要ニュースとイベント

14.3. Cardia Bioplastics

14.3.1. 事業概要

14.3.2. 提供製品

14.3.3. 事業戦略

14.3.4. SWOT分析

14.3.5. 主要ニュースとイベント

14.4. ChangHua Chemical Technology Co.,Ltd.

14.4.1. 事業概要

14.4.2. 提供製品

14.4.3. 事業戦略

14.4.4. 主要ニュースとイベント

14.5. Covestro AG

14.5.1. 事業概要

14.5.2. 提供製品

14.5.3. 事業戦略

14.5.4. 財務状況

14.5.5. SWOT分析

14.5.6. 主要ニュースとイベント

14.6. Empower Materials

14.6.1. 事業概要

14.6.2. 提供製品

14.6.3. 事業戦略

14.6.4. SWOT分析

14.6.5. 主要ニュースとイベント

14.7. LanzaTech

14.7.1. 事業概要

14.7.2. 提供製品

14.7.3. 事業戦略

14.7.4. 財務状況

14.7.5. SWOT分析

14.7.6. 主要ニュースとイベント

14.8. NatureWorks LLC.

14.8.1. 事業概要

14.8.2. 提供製品

14.8.3. 事業戦略

14.8.4. SWOT分析

14.8.5. 主要ニュースとイベント

14.9. Plastipak Holdings, Inc.

14.9.1. 事業概要

14.9.2. 提供製品

14.9.3. 事業戦略

14.9.4. SWOT分析

14.9.5. 主要ニュースとイベント

14.10. サウジアラビア石油会社

14.10.1. 事業概要

14.10.2. 提供製品

14.10.3. 事業戦略

14.10.4. SWOT分析

14.10.5. 主要ニュースとイベント

14.11. トタルエナジーズ・コルビオン

14.11.1. 事業概要

14.11.2. 提供製品

14.11.3. 事業戦略

14.11.4. 財務状況

14.11.5. SWOT分析

14.11.6. 主要ニュースとイベント

15. 戦略的提言

16. 付録

CO2ベースプラスチックとは、二酸化炭素(CO2)を主要な原料の一部、または直接的なモノマーとして利用して製造される高分子材料の総称でございます。従来の石油由来プラスチックへの依存を低減し、排出されるCO2を有効活用することで、地球温暖化対策や循環型社会の実現に貢献する次世代素材として注目されております。CO2を炭素源として固定化し、プラスチックの骨格に組み込むことで、カーボンニュートラルやカーボンネガティブな製品開発を目指す技術でございます。

CO2ベースプラスチックにはいくつかの種類がございます。代表的なものとしては、ポリカーボネート(PC)が挙げられます。これはCO2とエポキシドを反応させて製造されることが多く、透明性や耐衝撃性に優れております。また、ポリウレタン(PU)の製造において、CO2を原料とするポリオールが開発されており、フォーム材や塗料などに利用されております。その他、ポリプロピレンカーボネート(PPC)やポリエチレンカーボネート(PEC)といった脂肪族ポリカーボネートも研究・実用化が進んでおります。これらは生分解性を持つものも多く、環境負荷低減が期待されております。微生物がCO2を炭素源として利用し、生分解性プラスチックであるポリヒドロキシアルカノエート(PHA)を生産するバイオプロセスも関連技術の一つでございます。

CO2ベースプラスチックは、その特性に応じて幅広い分野での応用が期待されております。例えば、ポリカーボネートは自動車部品(内装材、外装材)、電子機器の筐体、光学レンズ、建材などに使用されております。ポリウレタンは断熱材、クッション材、接着剤、塗料、合成皮革などに利用されております。また、生分解性を持つPPCやPHAなどは、食品包装材、農業用マルチフィルム、医療用材料(生体吸収性縫合糸、ドラッグデリバリーシステム)など、使い捨て用途や環境負荷低減が求められる分野での活用が進められております。これらの素材は、持続可能な社会の実現に向けた重要な選択肢となりつつございます。

CO2ベースプラスチックの製造には、多岐にわたる関連技術が不可欠でございます。まず、CO2の供給源として、工場や発電所から排出されるCO2を回収する技術(排ガス分離回収)や、大気中のCO2を直接回収するDAC(Direct Air Capture)技術がございます。次に、回収したCO2を効率的にプラスチック原料に変換するための触媒開発が重要で、高性能な金属錯体触媒や有機触媒の研究が進められております。また、CO2を環状カーボネートやポリオールといった中間原料に変換する化学プロセス技術も不可欠でございます。さらに、微生物を利用してCO2から直接、または間接的にプラスチックを生産するバイオテクノロジーも注目されており、生産コストの低減や環境負荷のさらなる低減を目指した研究開発が活発に行われております。製品の環境性能を客観的に評価するためのライフサイクルアセスメント(LCA)も重要な技術でございます。