❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

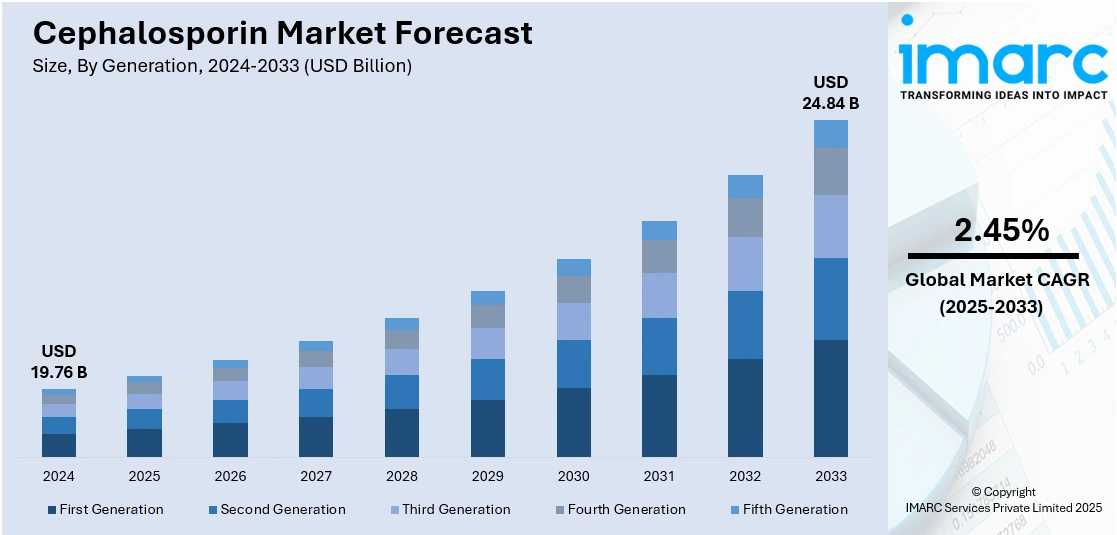

世界のセファロスポリン市場は、2024年に197.6億米ドルと評価され、2033年までに248.4億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)2.45%で成長する見込みです。2024年にはアジア太平洋地域が市場の40.5%を占め、最大のシェアを保持しています。

この市場の成長は、抗生物質耐性菌感染症の増加、効果的で安全な治療選択肢への需要の高まり、新しいセファロスポリン製剤を導入するための継続的な研究開発努力によって推進されています。また、病院が高度な注射剤に依存し、一貫した治療結果を重視していることも、集中治療や外来診療におけるセファロスポリンの市場シェアを支えています。

セファロスポリンは、グラム陽性菌とグラム陰性菌の両方を抑制する広範囲スペクトル抗生物質として、医師に広く支持されています。呼吸器感染症、皮膚感染症、院内感染の症例増加が需要を牽引しており、インド、インドネシア、ナイジェリアのような早期医療へのアクセスが限られた人口密度の高い国々が、この傾向に大きく貢献しています。米国では、肺炎、敗血症、複雑な尿路感染症などの重篤な感染症に対し、迅速な作用と高いバイオアベイラビリティを持つ注射用セファロスポリンが、救急治療室、入院病棟、手術室で広く利用されています。2023年後半から2024年にかけて、米国の製薬会社は投与頻度を減らし安全性を高めたセファロスポリン製剤に注力し、注射用抗生物質製品ラインを多様化しました。病院の購買部門は、治療プロトコルを最大化し入院期間を最小限に抑えるため、これらの新しい薬剤を好む傾向にあります。

市場の主なトレンドとしては、まず細菌感染症の蔓延が挙げられます。2019年には世界で700万人以上が細菌感染症に関連して死亡しており、肺炎、副鼻腔炎、扁桃炎、ブドウ球菌感染症、連鎖球菌性咽頭炎などの一般的な疾患に対する信頼できる治療法の必要性が高まっています。人口増加、一部地域の劣悪な衛生環境、早期治療へのアクセス不足が感染症の負担を増大させています。

次に、製品改良の進展があります。新しいセファロスポリン製剤は、耐性菌株、特に治療が困難なグラム陰性菌に対してより効果的です。第三世代および第四世代のセファロスポリンの開発は、複雑な感染症の管理を改善しました。2021年には細菌耐性により100万人以上が死亡しており、製薬会社は吸収率の向上、投与頻度の削減、副作用の最小化、感染部位への浸透性向上を目指し、次世代セファロスポリンの研究開発投資を増やしています。

さらに、意識向上と政府の取り組みも市場を強化しています。公衆衛生機関や政府は、抗生物質の誤用と耐性の危険性について意識を高め、細菌感染症のタイムリーで適切な治療を奨励しています。多くの国が医療費支出を拡大し、必須医薬品へのアクセスを改善しており、例えばインド政府は2024年初頭に約1170億ルピー相当の200以上の医療インフラプロジェクトを発表しました。これにより、診断の正確性と適切な治療が向上し、抗生物質の利用が促進されています。

最後に、医療インフラの整備が進んでいます。特に低・中所得国における医療インフラのアップグレードは、抗生物質へのアクセスを改善し、細菌感染症の治療を強化します。設備が整った病院、診療所、診断センターが増えることで、医療提供者はセファロスポリンを用いた感染症の診断と管理をより容易に行えるようになっています。インドでは2023年3月時点で約32,000のプライマリヘルスセンターと700以上の地区病院があり、都市部と農村部の両方でカバー範囲が拡大しており、これが抗生物質の使用率に直接影響を与えています。

これらの要因が複合的に作用し、セファロスポリン市場は今後も着実な成長を続けると予想されます。

セファロスポリン市場は、農村地域での近代医療へのアクセス拡大と、信頼性・手頃な価格の抗生物質への需要増加により成長を続けています。セファロスポリンは、その広範な有効性と安全性から、多くの医療現場で第一選択薬として利用されており、医療インフラへの継続的な投資や感染症対策プログラムの強化が市場の成長を後押ししています。

IMARC Groupの分析によると、2025年から2033年までの予測期間において、市場は世代、投与経路、用途別に分類されています。

世代別では、2024年には第三世代セファロスポリンが市場を牽引し、全市場シェアの38%を占めました。これは、グラム陽性菌とグラム陰性菌の両方に対する広範な抗菌スペクトルを持つためで、呼吸器感染症、髄膜炎、淋病などの治療に広く用いられています。耐性菌に対する有効性も需要を高めており、特にセフトリアキソンは、その長い半減期と1日1回投与の利便性から、市中肺炎や重症感染症の治療に好んで使用され、第三世代の優位性に貢献しています。

投与経路別では、2024年には注射剤が市場の67.7%を占め、主導的な地位を確立しました。これは、重症感染症における迅速な薬物送達の必要性によるものです。注射用セファロスポリンは、敗血症、肺炎、術後感染症など、経口抗生物質が効果的でない場合に病院で一般的に使用されます。高いバイオアベイラビリティと即効性により、救急医療や入院治療に不可欠であり、セフェピムやセフトリアキソンなどが重篤な感染症の管理に日常的に用いられています。

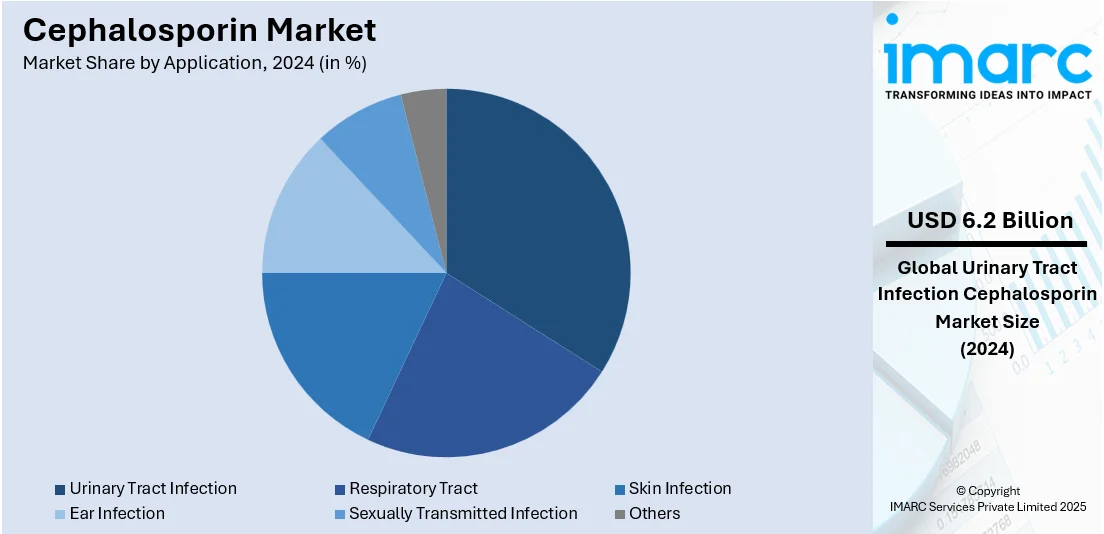

用途別では、2024年には尿路感染症(UTI)が市場の31.3%を占め、最大のセグメントとなりました。これは、世界的なUTIの罹患率上昇と、セファロスポリンが単純性および再発性UTIの両方に有効であるためです。大腸菌などの一般的な尿路病原体に対して信頼性の高い効果を発揮し、他の抗生物質クラスへの耐性増加により、セファロスポリンが主要な治療選択肢となっています。特に女性や高齢者におけるUTIの高い負担が、この治療分野でのセファロスポリンの需要を強く維持しています。

地域別分析では、2024年にはアジア太平洋地域が市場の40.5%を占め、世界市場をリードしました。これは、高い感染症罹患率、医療インフラの拡充、および抗生物質生産の手頃な価格が要因です。インドや中国はジェネリックセファロスポリンの主要製造拠点であり、地域全体に費用対効果の高い供給を可能にしています。また、意識向上、都市人口の増加、政府の医療支援策も抗生物質へのアクセスを拡大しています。

米国市場では、2024年に北米市場の93.50%を占めました。肺炎、尿路疾患、皮膚感染症などの治療におけるセファロスポリンの広範な使用が標準的な選択肢となっています。CDCの報告によると、年間約280万件の薬剤耐性感染症が発生しており、より強力な抗生物質の必要性が高まっています。製薬企業はR&Dに投資し、精密医療も薬物開発に影響を与えています。ジェネリック医薬品への規制支援もアクセスを改善し、外来診療での経口セファロスポリンの使用が増加しています。

アジア太平洋市場は、医療投資の増加、感染症罹患率の上昇、抗生物質の有効性に対する意識向上により拡大しています。インドと中国では、人口の多さと細菌性疾患の発生率上昇が信頼できる治療薬の需要を促進しています。インドの医療費は増加しており、病院および外来治療へのアクセスが改善されています。ジェネリック医薬品の形で効果的かつ手頃な価格であるため、セファロスポリンは広く使用されています。国内製薬メーカーの存在もコスト削減と安定供給に貢献しています。

欧州市場は、高齢化と細菌感染症の増加から恩恵を受けています。高齢者はUTI、呼吸器疾患、肺炎などの感染症にかかりやすく、これらにはセファロスポリンベースの治療が必要となることが多いです。セファロスポリンは、その強力な安全性プロファイルと複数の病原体に対するカバー範囲が高く評価されています。欧州では院内感染も増加しており、病院はより良い患者転帰のために先進世代の抗生物質を常備しています。EUでは年間67万人以上が薬剤耐性感染症に罹患しており、新たなセファロスポリンの選択肢が不可欠となっています。

セファロスポリン市場は、世界各地で感染症の課題と医療アクセスの改善が相まって、着実に成長を続けています。

欧州では、2023年に10万人あたり約10人が薬剤耐性大腸菌による血流感染症に罹患しており、新たな治療法の必要性が高まっています。製薬企業は多剤耐性菌に対抗するため、新しい製剤や配合薬の開発に注力。同時に、医療システムはコスト削減の圧力に直面しており、効果的なジェネリック医薬品への需要が増大しています。これらの要因が欧州のセファロスポリン市場の安定した成長を牽引しています。

ラテンアメリカのセファロスポリン市場は、ブラジルやメキシコなどの国々における医療の近代化と拡大への投資増加に大きく影響されています。例えば、ブラジルはGDPの9.47%(1,610億米ドル)を医療に費やしており、ラテンアメリカ最大の医療市場となっています。医療アクセスの改善に伴い、入院・外来両方での抗生物質治療の需要が高まっており、セファロスポリンは細菌感染症管理の主要な選択肢です。感染症の拡大を抑制し公衆衛生を改善するための政府プログラムも市場拡大に貢献しており、多国籍製薬企業の進出と現地企業との提携が、ブランド品およびジェネリックセファロスポリンの供給をさらに促進しています。

中東およびアフリカ地域では、感染症の継続的な課題と医療アクセスの改善により、セファロスポリンの需要が増加しています。急速な都市開発と抗生物質に関する一般市民の意識向上は、特にサウジアラビア、南アフリカ、アラブ首長国連邦などで使用量の増加に寄与しています。政府の医療予算は拡大し、より体系的な感染症対策戦略を支援。サウジアラビアでは、2023年の国家予算の約17%(約500億米ドル)が医療に割り当てられ、医療提供における国家の関与の増大を反映しています。インフラの改善と診療所や病院へのアクセス増加により、より多くの患者がタイムリーな治療を受けています。セファロスポリンは、その有効性と医療従事者への馴染みやすさから、第一選択薬として広く使用されています。政策立案者はまた、抗生物質の誤用を減らし、医療提供者を推奨される薬剤へと導くための規制を導入しており、これらの複合的な要因がブランド品およびジェネリックセファロスポリンの両方に対する需要を高めています。この地域が医療システムを強化し、公衆衛生意識が高まるにつれて、セファロスポリンベースの治療薬市場は着実に拡大すると予想されます。

競争環境では、主要企業はより高い有効性と少ない副作用を持つ先進的な製剤の開発に向けた研究開発に注力しています。市場予測を強化するため、企業は買収、パートナーシップ、グローバルな協業を通じて新たな市場や技術へのアクセスを拡大しています。規制遵守と持続可能な製造も主要な優先事項であり、品質、安全性、環境責任へのコミットメントを強調しています。主要企業には、Allergan Plc.、Bristol-Myers Squibb Company、F. Hoffmann-La Roche Ltd.、GlaxoSmithKline plc、Lupin Limited、Merck & Co. Inc.、Novartis International AG (Sandoz)、Pfizer Inc.、Sanofi S.A.、Teva Pharmaceutical Industries Ltd.、Abbott Laboratories、Sun Pharmaceutical Industries Limitedなどが挙げられます。

最近の動向としては、2025年1月にVenus Remediesがセファロスポリン、カルバペネム、腫瘍製剤の生産工場で欧州GMP認証を更新。同月にInnova Captabはインドの工場でセファロスポリンブロックを含む商業生産を開始しました。2024年12月にはInnoviva Specialty TherapeuticsがBasilea Pharmaceutica Ltdと、先進セファロスポリン抗生物質Zevteraの米国での商業化に関する独占ライセンスおよび販売契約を締結。2024年6月にはスリランカのSands Activeが新しいセファロスポリン注射剤工場を開設し、2023年7月にはOrchid Pharmaが半合成セファロスポリン抗生物質製造に不可欠な中間体である7-ACAの生産を支援する技術移転契約を締結しました。

本レポートは、2019年から2033年までのセファロスポリン市場の包括的な定量分析を提供し、市場の動向、予測、推進要因、課題、機会を詳細に探求します。また、市場を世代、投与経路、用途、地域別に評価し、主要な地域市場および国レベルの市場を特定します。ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価し、ステークホルダーが競争環境を理解し、主要企業の現在の市場での位置付けを把握するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 グローバルセファロスポリン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 世代別市場内訳

5.5 投与経路別市場内訳

5.6 用途別市場内訳

5.7 地域別市場内訳

5.8 市場予測

6 世代別市場内訳

6.1 第一世代

6.1.1 市場トレンド

6.1.2 市場予測

6.2 第二世代

6.2.1 市場トレンド

6.2.2 市場予測

6.3 第三世代

6.3.1 市場トレンド

6.3.2 市場予測

6.4 第四世代

6.4.1 市場トレンド

6.4.2 市場予測

6.5 第五世代

6.5.1 市場トレンド

6.5.2 市場予測

7 投与経路別市場内訳

7.1 注射

7.1.1 市場トレンド

7.1.2 市場予測

7.2 経口

7.2.1 市場トレンド

7.2.2 市場予測

8 用途別市場内訳

8.1 呼吸器感染症

8.1.1 市場トレンド

8.1.2 市場予測

8.2 皮膚感染症

8.2.1 市場トレンド

8.2.2 市場予測

8.3 耳感染症

8.3.1 市場トレンド

8.3.2 市場予測

8.4 尿路感染症

8.4.1 市場トレンド

8.4.2 市場予測

8.5 性感染症

8.5.1 市場トレンド

8.5.2 市場予測

8.6 その他

8.6.1 市場トレンド

8.6.2 市場予測

9 地域別市場内訳

9.1 アジア太平洋

9.1.1 市場トレンド

9.1.2 市場予測

9.2 ヨーロッパ

9.2.1 市場トレンド

9.2.2 市場予測

9.3 北米

9.3.1 市場トレンド

9.3.2 市場予測

9.4 中東およびアフリカ

9.4.1 市場トレンド

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場トレンド

9.5.2 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

13.1 価格指標

13.2 価格構造

13.3 マージン分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 アラガン社

14.3.2 ブリストル・マイヤーズ スクイブ社

14.3.3 F. ホフマン・ラ・ロシュ社

14.3.4 グラクソ・スミスクライン plc

14.3.5 ルーピン・リミテッド

14.3.6 メルク・アンド・カンパニー社

14.3.7 ノバルティス・インターナショナルAG(サンド)

14.3.8 ファイザー社

14.3.9 サノフィ

14.3.10 テバ製薬工業株式会社

14.3.11 アボット

14.3.12 サン・ファーマシューティカル・インダストリーズ・リミテッド

図のリスト

図1: 世界: セファロスポリン市場: 主要な推進要因と課題

図2: 世界: セファロスポリン市場: 販売額(10億米ドル)、2019-2024年

図3: 世界: セファロスポリン市場: 世代別内訳(%)、2024年

図4: 世界: セファロスポリン市場: 投与経路別内訳(%)、2024年

図5: 世界: セファロスポリン市場: 用途別内訳(%)、2024年

図6: 世界: セファロスポリン市場: 地域別内訳(%)、2024年

図7: 世界: セファロスポリン市場予測: 販売額(10億米ドル)、2025-2033年

図8: 世界: セファロスポリン(第1世代)市場: 販売額(100万米ドル)、2019年および2024年

図9: 世界: セファロスポリン(第1世代)市場予測: 販売額(100万米ドル)、2025-2033年

図10: 世界: セファロスポリン(第2世代)市場: 販売額(100万米ドル)、2019年および2024年

図11: 世界: セファロスポリン(第2世代)市場予測: 販売額(100万米ドル)、2025-2033年

図12: 世界: セファロスポリン(第3世代)市場: 販売額(100万米ドル)、2019年および2024年

図13: 世界: セファロスポリン(第3世代)市場予測: 販売額(100万米ドル)、2025-2033年

図14: 世界: セファロスポリン(第4世代)市場: 販売額(100万米ドル)、2019年および2024年

図15: 世界: セファロスポリン(第4世代)市場予測: 販売額(100万米ドル)、2025-2033年

図16: 世界: セファロスポリン(第5世代)市場: 販売額(100万米ドル)、2019年および2024年

図17: 世界: セファロスポリン(第5世代)市場予測: 販売額(100万米ドル)、2025-2033年

図18: 世界: セファロスポリン(注射剤)市場: 販売額(100万米ドル)、2019年および2024年

図19: 世界: セファロスポリン(注射剤)市場予測: 販売額(100万米ドル)、2025-2033年

図20: 世界: セファロスポリン(経口剤)市場: 販売額(100万米ドル)、2019年および2024年

図21: 世界: セファロスポリン(経口剤)市場予測: 販売額(100万米ドル)、2025-2033年

図22: 世界: セファロスポリン(呼吸器感染症)市場: 販売額(100万米ドル)、2019年および2024年

図23: 世界: セファロスポリン(呼吸器感染症)市場予測: 販売額(100万米ドル)、2025-2033年

図24: 世界: セファロスポリン(皮膚感染症)市場: 販売額(100万米ドル)、2019年および2024年

図25: 世界: セファロスポリン(皮膚感染症)市場予測: 販売額(100万米ドル)、2025-2033年

図26: 世界: セファロスポリン(耳感染症)市場: 販売額(100万米ドル)、2019年および2024年

図27: 世界: セファロスポリン(耳感染症)市場予測: 販売額(100万米ドル)、2025-2033年

図28: 世界: セファロスポリン(尿路感染症)市場: 販売額(100万米ドル)、2019年および2024年

図29: 世界: セファロスポリン(尿路感染症)市場予測: 販売額(100万米ドル)、2025-2033年

図30: 世界: セファロスポリン(性感染症)市場: 販売額(100万米ドル)、2019年および2024年

図31: 世界: セファロスポリン(性感染症)市場予測: 販売額(100万米ドル)、2025-2033年

図32: 世界: セファロスポリン(その他の用途)市場: 販売額(100万米ドル)、2019年および2024年

図33: 世界: セファロスポリン(その他の用途)市場予測: 販売額(100万米ドル)、2025-2033年

図34: アジア太平洋: セファロスポリン市場: 販売額(100万米ドル)、2019年および2024年

図35: アジア太平洋: セファロスポリン市場予測: 売上高 (百万米ドル), 2025-2033年

図36: ヨーロッパ: セファロスポリン市場: 売上高 (百万米ドル), 2019年および2024年

図37: ヨーロッパ: セファロスポリン市場予測: 売上高 (百万米ドル), 2025-2033年

図38: 北米: セファロスポリン市場: 売上高 (百万米ドル), 2019年および2024年

図39: 北米: セファロスポリン市場予測: 売上高 (百万米ドル), 2025-2033年

図40: 中東およびアフリカ: セファロスポリン市場: 売上高 (百万米ドル), 2019年および2024年

図41: 中東およびアフリカ: セファロスポリン市場予測: 売上高 (百万米ドル), 2025-2033年

図42: ラテンアメリカ: セファロスポリン市場: 売上高 (百万米ドル), 2019年および2024年

図43: ラテンアメリカ: セファロスポリン市場予測: 売上高 (百万米ドル), 2025-2033年

図44: 世界: セファロスポリン産業: SWOT分析

図45: 世界: セファロスポリン産業: バリューチェーン分析

図46: 世界: セファロスポリン産業: ポーターのファイブフォース分析

セファロスポリンは、細菌感染症の治療に広く用いられるβ-ラクタム系抗生物質の一種です。その抗菌作用は、細菌の細胞壁合成を阻害することによって発揮されます。具体的には、細菌のペプチドグリカン層の架橋形成を触媒する酵素であるペニシリン結合タンパク質(PBP)に結合し、その機能を阻害することで、細胞壁の脆弱化と最終的な細菌の死滅を導きます。この薬剤は、ペニシリンと同様にセファロスポリンCという真菌由来の物質から誘導され、幅広いグラム陽性菌およびグラム陰性菌に対して有効性を示します。

セファロスポリン系抗生物質は、その抗菌スペクトルやβ-ラクタマーゼに対する安定性に基づいて、主に「世代」によって分類されます。第1世代にはセファレキシンやセファゾリンなどがあり、主にグラム陽性菌に強い抗菌力を持ち、一部のグラム陰性菌にも有効です。第2世代のセフロキシムやセフォキシチンなどは、第1世代よりもグラム陰性菌に対するスペクトルが広がり、嫌気性菌にも効果を示すものがあります。第3世代のセフトリアキソン、セフォタキシム、セフタジジムなどは、グラム陰性菌に対して非常に強力な抗菌作用を持ち、血液脳関門を通過して髄膜炎の治療にも用いられることがあります。特にセフタジジムは緑膿菌にも有効です。第4世代のセフェピムは、第3世代よりもさらに広範囲の抗菌スペクトルとβ-ラクタマーゼに対する高い安定性を兼ね備えています。そして、第5世代のセフタロリンやセフトビプロールなどは、MRSA(メチシリン耐性黄色ブドウ球菌)を含む多剤耐性菌に対しても有効性を示す、より新しい薬剤として開発されています。

これらの薬剤は、様々な感染症の治療に利用されます。例えば、肺炎や気管支炎などの呼吸器感染症、膀胱炎や腎盂腎炎といった尿路感染症、蜂窩織炎や膿瘍などの皮膚・軟部組織感染症、中耳炎や副鼻腔炎などの耳鼻咽喉科感染症、さらには骨・関節感染症、敗血症、髄膜炎といった重篤な全身性感染症の治療に不可欠です。また、手術時の感染予防目的でも広く使用されています。

関連技術としては、まずβ-ラクタマーゼ阻害剤との併用が挙げられます。多くの細菌が産生するβ-ラクタマーゼは、セファロスポリン系薬剤を分解し、その効果を減弱させます。このため、タゾバクタムやスルバクタムといったβ-ラクタマーゼ阻害剤とセファロスポリンを組み合わせることで、耐性菌に対する有効性を高めることが可能です。また、薬剤の標的部位への効率的な送達や、血中濃度の安定化を目指すドラッグデリバリーシステム(DDS)の研究も進められています。多剤耐性菌の出現は深刻な問題であり、これに対応するため、MRSAやESBL(基質特異性拡張型β-ラクタマーゼ)産生菌など、既存の薬剤に耐性を持つ菌にも有効な新規セファロスポリン系薬剤の開発が継続的に行われています。適切な薬剤を選択するためには、感染菌の薬剤感受性を正確に評価する抗菌薬感受性試験の技術も非常に重要です。