❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

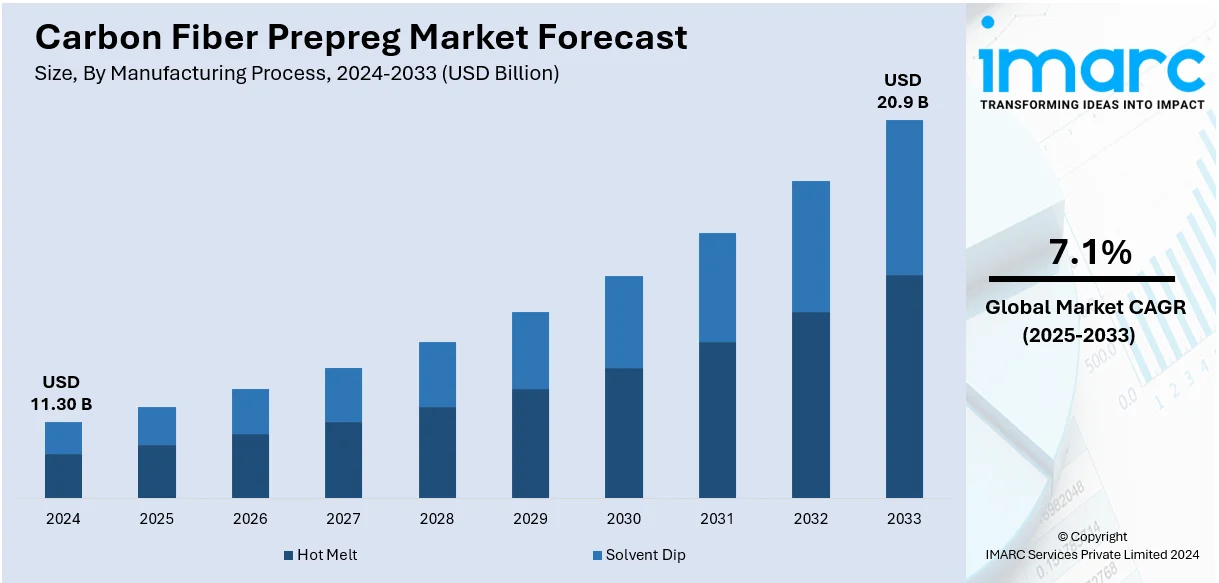

炭素繊維プリプレグの世界市場は、2024年に113億ドルの規模に達しました。IMARC Groupの予測によると、この市場は2033年までに209億ドルに成長し、2025年から2033年にかけて年平均成長率(CAGR)7.1%を記録すると見込まれています。地域別では、北米が2024年に35.4%以上の市場シェアを占め、市場を牽引しています。

市場成長の主な要因は、航空宇宙、自動車、風力エネルギー産業における採用の拡大です。炭素繊維プリプレグは、その優れた強度対重量比、耐久性、耐環境性により、これらの分野で高く評価されています。特に、航空機や電気自動車(EV)における軽量素材への需要増加は、燃費効率の向上と排出量削減に貢献するため、市場の成長を加速させています。さらに、製造技術の進歩や、スポーツ用品、海洋、医療機器といった分野での応用拡大も需要を後押ししています。持続可能性とプリプレグ素材のリサイクル性への関心の高まりも、その普及に寄与しています。加えて、風力タービンなどの再生可能エネルギープロジェクトに対する政府のインセンティブや投資が、構造部品における炭素繊維プリプレグの使用を促進し、世界的な市場拡大を強化しています。

米国市場は、次世代産業における先進素材の統合が主な推進力となっています。EV生産への投資拡大は、軽量でエネルギー効率の高い設計を実現する炭素繊維プリプレグにとって好影響を与えています。また、官民連携による宇宙探査分野の拡大も、衛星や宇宙船製造における高性能素材の需要を促進しています。スポーツ用品や医療機器での使用増加は、その多様性と幅広い分野での選好を反映しています。再生可能エネルギーやハイテク製造を支援する政府の政策、技術革新への注力、製造プロセスにおける持続可能性の推進も、米国市場の成長に不可欠な要素です。

市場の主要トレンドとしては、以下の点が挙げられます。

第一に、**高強度炭素繊維の革新**です。炭素繊維技術の進歩により、プリプレグ素材の強度、柔軟性、全体的な性能が向上しています。これにより、より耐久性があり軽量な部品の製造が可能となり、高性能と効率が不可欠な航空宇宙、自動車、エネルギー産業での採用が促進されています。例えば、東レは2024年1月に、従来のモデルより20%強度が高く、高弾性率を維持する「TORAYCA M46X」炭素繊維を発表しました。これは圧縮強度を高め、軽量化を実現し、様々な高性能市場における炭素繊維プリプレグの設計柔軟性を広げています。

第二に、**持続可能な素材への需要増加**です。炭素繊維プリプレグ分野は、持続可能性への関心の高まりにより成長を遂げています。メーカーは、環境負荷を低減するために、バイオベース樹脂やリサイクルイニシアチブを含む環境に優しい代替品を開発しています。この変化は、より環境に優しく責任あるソリューションを優先する産業において、世界の持続可能性目標と一致しています。例えば、三菱ケミカルグループは2024年3月に、バイオマス含有量最大25%の植物由来樹脂を組み込んだ炭素繊維プリプレグシリーズを発表しました。この新しいプリプレグは従来の性能を維持しつつ、スポーツ、モビリティ、産業用途をターゲットに環境持続可能性への取り組みを支援しています。

第三に、**炭素繊維生産への投資拡大**です。炭素繊維生産施設への大規模な投資により、プリプレグ素材の供給能力が拡大しています。この拡大は、風力エネルギー、自動車、防衛といった産業における需要増加に対応するために不可欠であり、より効率的な製造プロセスを可能にし、サプライチェーンの制約を軽減します。例えば、Jindal Advanced Materials (JAM) は2024年3月に、イタリアのMAE S.p.A.と提携し、インド初の炭素繊維工場に270億ドルを投資し、年間3,500メートルトンを生産する計画を発表しました。

市場は製造プロセス、樹脂タイプ、エンドユース産業に基づいて分類されています。製造プロセス別では、ホットメルト法が2024年に約43.2%の市場シェアを占め、市場をリードしています。これは、効率的で溶剤を使用しない方法であり、環境負荷と処理時間を削減できるためです。このプロセスは溶剤の必要性を排除し、排出量を削減することで環境に優しい利点があります。また、均一な樹脂分布を実現し、優れた素材性能を保証するため、航空宇宙、自動車、風力エネルギーなどの産業に理想的です。例えば、SolvayのMTM 23シリーズはホットメルトプロセスを用いて開発され、航空宇宙用途におけるこの方法の効率性と優れた製品品質を示しています。

樹脂タイプ別では、熱硬化性樹脂が2024年に市場をリードしています。これは、硬化後の優れた耐熱性と構造的完全性によるものです。エポキシなどのこれらの樹脂は、強力で耐久性のある結合を形成するため、航空宇宙や自動車用途に最適です。

炭素繊維プリプレグ市場は、風力タービンブレードの高速硬化を可能にするHexcelのHexPly M79のような熱硬化性プリプレグの登場により、航空宇宙、自動車、風力エネルギー分野で需要が拡大しています。熱硬化性樹脂は、長期的な耐久性と構造的完全性を向上させ、高性能複合材料に不可欠です。

樹脂別では、エポキシ樹脂が2024年に市場シェア約49.7%を占め、その優れた機械的特性、高い強度対重量比、繊維との優れた接着性、耐久性、環境耐性により市場を牽引しています。例えば、Solvayの航空宇宙向けエポキシプリプレグMTM 348FRは、耐火性と性能を向上させています。エポキシ樹脂は、優れた接着性、熱安定性、耐湿性、耐薬品性を持ち、軽量で耐久性のある高強度部品の製造に広く利用されています。

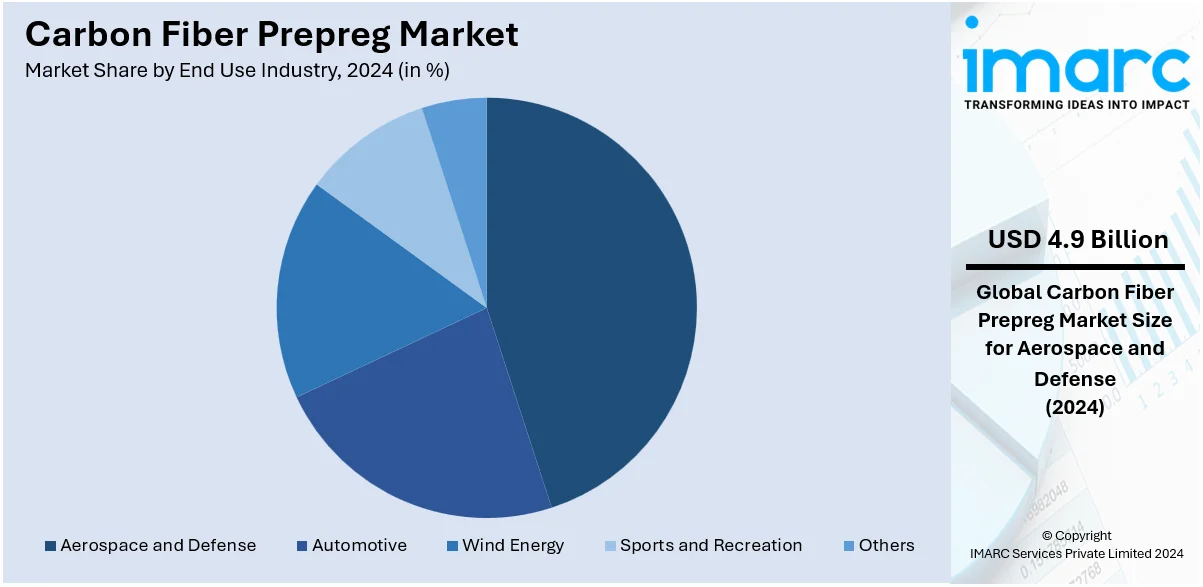

最終用途産業別では、航空宇宙・防衛分野が2024年に市場シェア約43.2%を占め、軽量・高強度材料への需要が市場を牽引しています。ボーイング787ドリームライナーは、炭素繊維プリプレグを使用して軽量化と燃費向上を実現し、防衛分野では先進兵器や無人車両、防護装備に優れた強度と耐久性を提供しています。次世代航空機の開発と世界的な防衛予算の増加が、この分野での採用をさらに促進しています。

市場の競争環境は、主要企業がイノベーション、戦略的パートナーシップ、生産能力拡大を優先し、市場での地位を強化しています。また、製品品質の向上と生産コストの合理化のために、先進的な製造技術への投資も進められています。持続可能でリサイクル可能なプリプレグの開発努力も加速しており、航空宇宙、自動車、再生可能エネルギー分野との連携を通じて、軽量・高性能材料の革新を推進しています。

地域別に見ると、米国は2024年に北米市場の約87.50%を占め、航空宇宙、自動車、風力エネルギー分野からの需要増が成長を牽引しています。2023年には風力発電容量が150GWに達し、ボーイングやエアバスが軽量材料の需要を促進しています。HexcelやTorayなどの企業が生産効率と持続可能性の向上を主導し、バイオベースプリプレグへの関心も高まっています。

欧州市場は、排出規制の強化と再生可能エネルギー目標、自動車・航空宇宙産業の進歩により成長しています。2023年には風力エネルギーがEUの電力生産の18%を占め、ドイツの自動車産業は軽量材料の研究開発に80億ユーロを投資しています。エアバスは次世代航空機と持続可能性を重視し、SGL CarbonやSolvayは循環型経済を目指したグリーンプリプレグを開発しています。欧州はグリーンソリューションへの注力により、世界の炭素繊維プリプレグ市場をリードしています。

アジア太平洋市場は、再生可能エネルギーと軽量材料への大規模な投資により、目覚ましい成長を遂げています。中国の第14次五カ年計画では、2023年にクリーンエネルギーに約6.3兆人民元(8900億米ドル)が投資され、風力タービンや太陽光発電用途での需要を押し上げています。インドのFAME IIイニシアチブは電気自動車の普及を促進し、日本と韓国は航空宇宙分野での革新を推進しています。地域内のパートナーシップと政府主導の研究開発が、アジア太平洋地域を炭素繊維プリプレグの重要なハブとして位置づけています。

ラテンアメリカ市場は、再生可能エネルギープロジェクトと自動車産業の成長により拡大しており、ブラジルでは2023年に風力発電容量が11.9GWに達しています。

炭素繊維プリプレグ市場は、軽量素材への需要増加と持続可能性への世界的な注力により拡大しています。

ラテンアメリカでは、USMCA貿易協定と電気自動車市場の成長がメキシコの自動車分野での軽量素材採用を促進し、エンブラエルの革新が航空宇宙需要を牽引しています。政府は再生可能エネルギーと新素材技術を重視し、インフラ投資と可処分所得の増加が建設・エネルギー分野での炭素繊維プリプレグ利用を後押し。北米への輸出機会は、先進材料のグローバルサプライチェーンにおけるラテンアメリカの役割を強化しています。

中東およびアフリカ市場は、再生可能エネルギーの急速な導入と持続可能性の進展が成長を牽引。中東は2022年に3.2GWの新規再生可能エネルギーを追加し、容量が12.8%増加、風力タービンブレードなどの炭素繊維プリプレグ需要を押し上げています。アフリカも2.7GWの再生可能容量を追加し、太陽光・風力技術が新規容量の90%を占め、軽量・耐久性材料の需要増を反映。南アフリカなどの現地生産・R&Dが競争優位性を確保しています。

グローバル市場の競争環境では、主要企業がイノベーション、戦略的パートナーシップ、能力拡大を重視し、市場地位を強化しています。製品品質向上とコスト合理化のため先進製造技術に投資し、持続可能でリサイクル可能なプリプレグ開発が加速。航空宇宙、自動車、再生可能エネルギー分野との協業も活発で、生産施設拡大と新興市場への注力が主要戦略です。特定の産業ニーズに対応する継続的なR&Dが競争を激化させています。主要企業には、Axiom Materials Inc.、Gurit、Hexcel Corporation、Mitsubishi Chemical Corporation、SGL Carbon SE、Teijin Limited、Toray Industries Inc.などが含まれます。

最近の動向として、2024年3月にはTCR Composites Inc.がプレス硬化用途向けエポキシプリプレグ「TR1116」を発表し、Hexcel Corporationは高強度炭素繊維「HexTow IM9 24K」を、三菱ケミカルグループはバイオマス含有の植物由来樹脂プリプレグを導入しました。Jindal Advanced Materialsはインド初の炭素繊維工場に投資を決定。2024年1月には東レ株式会社が、強度を20%向上させた炭素繊維「TORAYCA M46X」を発表し、軽量化と設計柔軟性を高めました。

本レポートは、2019年から2033年までの炭素繊維プリプレグ市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会、地域別市場動向を詳述します。ポーターの5つの力分析を通じて競争レベルを評価し、主要プレーヤーの市場での位置付けを明らかにします。分析対象は、製造プロセス(ホットメルト、溶剤浸漬)、樹脂タイプ(熱硬化性、熱可塑性)、樹脂(フェノール、エポキシ、ビスマレイミド等)、最終用途産業(航空宇宙・防衛、自動車、風力エネルギー等)、および主要地域(アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカ)に及びます。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の炭素繊維プリプレグ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製造プロセス別市場内訳

6.1 ホットメルト

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ソルベントディップ

6.2.1 市場トレンド

6.2.2 市場予測

7 樹脂タイプ別市場内訳

7.1 熱硬化性樹脂

7.1.1 市場トレンド

7.1.2 市場予測

7.2 熱可塑性樹脂

7.2.1 市場トレンド

7.2.2 市場予測

8 樹脂別市場内訳

8.1 フェノール

8.1.1 市場トレンド

8.1.2 市場予測

8.2 エポキシ

8.2.1 市場トレンド

8.2.2 市場予測

8.3 ビスマレイミド

8.3.1 市場トレンド

8.3.2 市場予測

8.4 ポリイミド

8.4.1 市場トレンド

8.4.2 市場予測

8.5 シアネートエステル

8.5.1 市場トレンド

8.5.2 市場予測

8.6 PEEK

8.6.1 市場トレンド

8.6.2 市場予測

8.7 その他

8.7.1 市場トレンド

8.7.2 市場予測

9 最終用途産業別市場内訳

9.1 航空宇宙および防衛

9.1.1 市場トレンド

9.1.2 市場予測

9.2 自動車

9.2.1 市場トレンド

9.2.2 市場予測

9.3 風力エネルギー

9.3.1 市場トレンド

9.3.2 市場予測

9.4 スポーツおよびレクリエーション

9.4.1 市場トレンド

9.4.2 市場予測

9.5 その他

9.5.1 市場トレンド

9.5.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場トレンド

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場トレンド

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロフィール

15.3.1 Axiom Materials Inc. (Kordsa Incorporated)

15.3.1.1 企業概要

15.3.1.2 製品ポートフォリオ

15.3.2 Gurit

15.3.2.1 企業概要

15.3.2.2 製品ポートフォリオ

15.3.3 Hexcel Corporation

15.3.3.1 企業概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT分析

15.3.4 Mitsubishi Chemical Corporation

15.3.4.1 企業概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 SGL Carbon SE

15.3.5.1 企業概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 Teijin Limited

15.3.6.1 企業概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 Toray Industries Inc.

15.3.7.1 企業概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

図のリスト

Figure 1: 世界:炭素繊維プリプレグ市場:主要な推進要因と課題

Figure 2: 世界:炭素繊維プリプレグ市場:販売額(10億米ドル)、2019-2024年

Figure 3: 世界:炭素繊維プリプレグ市場:製造プロセス別内訳(%)、2024年

Figure 4: 世界:炭素繊維プリプレグ市場:樹脂タイプ別内訳(%)、2024年

Figure 5: 世界:炭素繊維プリプレグ市場:樹脂別内訳(%)、2024年

Figure 6: 世界:炭素繊維プリプレグ市場:最終用途産業別内訳(%)、2024年

Figure 7: 世界:炭素繊維プリプレグ市場:地域別内訳(%)、2024年

Figure 8: 世界:炭素繊維プリプレグ市場予測:販売額(10億米ドル)、2025-2033年

Figure 9: 世界:炭素繊維プリプレグ(ホットメルト)市場:販売額(100万米ドル)、2019年および2024年

Figure 10: 世界:炭素繊維プリプレグ(ホットメルト)市場予測:販売額(100万米ドル)、2025-2033年

Figure 11: 世界:炭素繊維プリプレグ(溶剤含浸)市場:販売額(100万米ドル)、2019年および2024年

Figure 12: 世界:炭素繊維プリプレグ(溶剤含浸)市場予測:販売額(100万米ドル)、2025-2033年

Figure 13: 世界:炭素繊維プリプレグ(熱硬化性樹脂)市場:販売額(100万米ドル)、2019年および2024年

Figure 14: 世界:炭素繊維プリプレグ(熱硬化性樹脂)市場予測:販売額(100万米ドル)、2025-2033年

図15: 世界: 炭素繊維プリプレグ(熱可塑性樹脂)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図16: 世界: 炭素繊維プリプレグ(熱可塑性樹脂)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図17: 世界: 炭素繊維プリプレグ(フェノール)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図18: 世界: 炭素繊維プリプレグ(フェノール)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図19: 世界: 炭素繊維プリプレグ(エポキシ)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図20: 世界: 炭素繊維プリプレグ(エポキシ)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図21: 世界: 炭素繊維プリプレグ(ビスマレイミド)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図22: 世界: 炭素繊維プリプレグ(ビスマレイミド)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図23: 世界: 炭素繊維プリプレグ(ポリイミド)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図24: 世界: 炭素繊維プリプレグ(ポリイミド)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図25: 世界: 炭素繊維プリプレグ(シアネートエステル)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図26: 世界: 炭素繊維プリプレグ(シアネートエステル)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図27: 世界: 炭素繊維プリプレグ(PEEK)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図28: 世界: 炭素繊維プリプレグ(PEEK)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図29: 世界: 炭素繊維プリプレグ(その他の樹脂)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図30: 世界: 炭素繊維プリプレグ(その他の樹脂)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図31: 世界: 炭素繊維プリプレグ(航空宇宙・防衛)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図32: 世界: 炭素繊維プリプレグ(航空宇宙・防衛)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図33: 世界: 炭素繊維プリプレグ(自動車)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図34: 世界: 炭素繊維プリプレグ(自動車)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図35: 世界: 炭素繊維プリプレグ(風力エネルギー)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図36: 世界: 炭素繊維プリプレグ(風力エネルギー)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図37: 世界: 炭素繊維プリプレグ(スポーツ・レクリエーション)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図38: 世界: 炭素繊維プリプレグ(スポーツ・レクリエーション)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図39: 世界: 炭素繊維プリプレグ(その他の最終用途産業)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図40: 世界: 炭素繊維プリプレグ(その他の最終用途産業)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図41: 北米: 炭素繊維プリプレグ市場: 販売額(単位: 100万米ドル)、2019年および2024年

図42: 北米: 炭素繊維プリプレグ市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図43: 米国: 炭素繊維プリプレグ市場: 販売額(単位: 100万米ドル)、2019年および2024年

図44: 米国: 炭素繊維プリプレグ市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図45: カナダ: 炭素繊維プリプレグ市場: 販売額(単位: 100万米ドル)、2019年および2024年

図46: カナダ: 炭素繊維プリプレグ市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図47: アジア太平洋: 炭素繊維プリプレグ市場: 販売額(単位: 100万米ドル)、2019年および2024年

図48: アジア太平洋: 炭素繊維プリプレグ市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図49: 中国: 炭素繊維プリプレグ市場: 販売額(単位: 100万米ドル)、2019年および2024年

図50: 中国: 炭素繊維プリプレグ市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図51: 日本: 炭素繊維プリプレグ市場: 販売額(単位: 100万米ドル)、2019年および2024年

図52: 日本: 炭素繊維プリプレグ市場予測: 販売額 (百万米ドル), 2025年~2033年

図53: インド: 炭素繊維プリプレグ市場: 販売額 (百万米ドル), 2019年および2024年

図54: インド: 炭素繊維プリプレグ市場予測: 販売額 (百万米ドル), 2025年~2033年

図55: 韓国: 炭素繊維プリプレグ市場: 販売額 (百万米ドル), 2019年および2024年

図56: 韓国: 炭素繊維プリプレグ市場予測: 販売額 (百万米ドル), 2025年~2033年

図57: オーストラリア: 炭素繊維プリプレグ市場: 販売額 (百万米ドル), 2019年および2024年

図58: オーストラリア: 炭素繊維プリプレグ市場予測: 販売額 (百万米ドル), 2025年~2033年

図59: インドネシア: 炭素繊維プリプレグ市場: 販売額 (百万米ドル), 2019年および2024年

図60: インドネシア: 炭素繊維プリプレグ市場予測: 販売額 (百万米ドル), 2025年~2033年

図61: その他: 炭素繊維プリプレグ市場: 販売額 (百万米ドル), 2019年および2024年

図62: その他: 炭素繊維プリプレグ市場予測: 販売額 (百万米ドル), 2025年~2033年

図63: 欧州: 炭素繊維プリプレグ市場: 販売額 (百万米ドル), 2019年および2024年

図64: 欧州: 炭素繊維プリプレグ市場予測: 販売額 (百万米ドル), 2025年~2033年

図65: ドイツ: 炭素繊維プリプレグ市場: 販売額 (百万米ドル), 2019年および2024年

図66: ドイツ: 炭素繊維プリプレグ市場予測: 販売額 (百万米ドル), 2025年~2033年

図67: フランス: 炭素繊維プリプレグ市場: 販売額 (百万米ドル), 2019年および2024年

図68: フランス: 炭素繊維プリプレグ市場予測: 販売額 (百万米ドル), 2025年~2033年

図69: 英国: 炭素繊維プリプレグ市場: 販売額 (百万米ドル), 2019年および2024年

図70: 英国: 炭素繊維プリプレグ市場予測: 販売額 (百万米ドル), 2025年~2033年

図71: イタリア: 炭素繊維プリプレグ市場: 販売額 (百万米ドル), 2019年および2024年

図72: イタリア: 炭素繊維プリプレグ市場予測: 販売額 (百万米ドル), 2025年~2033年

図73: スペイン: 炭素繊維プリプレグ市場: 販売額 (百万米ドル), 2019年および2024年

図74: スペイン: 炭素繊維プリプレグ市場予測: 販売額 (百万米ドル), 2025年~2033年

図75: ロシア: 炭素繊維プリプレグ市場: 販売額 (百万米ドル), 2019年および2024年

図76: ロシア: 炭素繊維プリプレグ市場予測: 販売額 (百万米ドル), 2025年~2033年

図77: その他: 炭素繊維プリプレグ市場: 販売額 (百万米ドル), 2019年および2024年

図78: その他: 炭素繊維プリプレグ市場予測: 販売額 (百万米ドル), 2025年~2033年

図79: ラテンアメリカ: 炭素繊維プリプレグ市場: 販売額 (百万米ドル), 2019年および2024年

図80: ラテンアメリカ: 炭素繊維プリプレグ市場予測: 販売額 (百万米ドル), 2025年~2033年

図81: ブラジル: 炭素繊維プリプレグ市場: 販売額 (百万米ドル), 2019年および2024年

図82: ブラジル: 炭素繊維プリプレグ市場予測: 販売額 (百万米ドル), 2025年~2033年

図83: メキシコ: 炭素繊維プリプレグ市場: 販売額 (百万米ドル), 2019年および2024年

図84: メキシコ: 炭素繊維プリプレグ市場予測: 販売額 (百万米ドル), 2025年~2033年

図85: その他: 炭素繊維プリプレグ市場: 販売額 (百万米ドル), 2019年および2024年

図86: その他: 炭素繊維プリプレグ市場予測: 販売額 (百万米ドル), 2025年~2033年

図87: 中東・アフリカ: 炭素繊維プリプレグ市場: 販売額 (百万米ドル), 2019年および2024年

図88: 中東・アフリカ: 炭素繊維プリプレグ市場予測: 販売額 (百万米ドル), 2025年~2033年

図89: 世界: 炭素繊維プリプレグ産業: SWOT分析

図90: 世界: 炭素繊維プリプレグ産業: バリューチェーン分析

図91: 世界: 炭素繊維プリプレグ産業: ポーターの5フォース分析

カーボンファイバープリプレグは、炭素繊維を強化材とし、熱硬化性樹脂(エポキシ樹脂などが一般的です)または熱可塑性樹脂を予め含浸させたシート状の中間材料を指します。プリプレグという名称は「pre-impregnated(前もって含浸させた)」に由来し、樹脂がBステージと呼ばれる半硬化状態にあるため、常温では粘着性があり、加熱・加圧することで硬化します。これにより、繊維と樹脂の比率が均一に保たれ、成形時の品質管理が容易になるという大きな利点があります。軽量かつ高強度、高剛性といった炭素繊維複合材料の優れた特性を最大限に引き出すための重要な素材です。

プリプレグの種類は、使用される樹脂の種類、炭素繊維の形態、硬化条件などによって多岐にわたります。樹脂の種類では、航空宇宙分野で広く用いられるエポキシ樹脂系が主流ですが、耐熱性が求められる用途にはビスマレイミド(BMI)樹脂やフェノール樹脂系が、リサイクル性や耐衝撃性が重視される用途にはPEEK(ピーク)やPPS(ピーピーエス)などの熱可塑性樹脂系プリプレグも使用されます。炭素繊維の形態としては、一方向(UD: Unidirectional)に繊維が配列されたシート状のものと、平織り、綾織りなどの織物状のものがあります。UDプリプレグは特定の方向に高い強度を発揮し、織物プリプレグは多方向の強度と取り扱いやすさを両立します。硬化温度によっても、低温硬化型、中温硬化型、高温硬化型などがあり、用途や成形方法に応じて選択されます。

カーボンファイバープリプレグは、その優れた特性から幅広い分野で活用されています。航空宇宙分野では、航空機の主翼、胴体、尾翼などの一次構造材や、人工衛星の構造材、ロケット部品などに不可欠な材料です。軽量化による燃費向上やペイロード増加に貢献しています。自動車分野では、F1カーのモノコックやボディパネル、高級スポーツカーのシャシーや内外装部品、EV(電気自動車)のバッテリーケースなどに採用され、車両の軽量化と安全性向上に寄与しています。スポーツ・レジャー分野では、ゴルフシャフト、テニスラケット、釣り竿、自転車フレーム、ヘルメットなど、高性能が求められる製品に広く使われています。その他、風力発電ブレード、圧力容器、産業用ロボットのアーム、医療機器(義肢装具)など、多岐にわたる産業でその応用が進んでいます。

カーボンファイバープリプレグを用いた成形には、様々な関連技術が不可欠です。最も一般的なのはオートクレーブ成形です。これは、プリプレグを積層したものを真空バッグで密閉し、オートクレーブ(加圧加熱炉)内で高温・高圧をかけて硬化させる方法で、高品質な複合材料を得られます。より簡便な方法としては、真空バッグ成形やオーブン硬化(Out-of-Autoclave: OoA)技術があり、コスト削減や大型部品の成形に適しています。また、大型構造物や複雑な形状の部品を効率的に製造するためには、自動繊維配置(AFP: Automated Fiber Placement)や自動テープ積層(ATL: Automated Tape Laying)といった自動積層技術が用いられます。これらは、プリプレグテープをロボットが自動で積層していく技術です。成形後の品質保証には、超音波探傷検査やX線検査などの非破壊検査技術が重要です。さらに、プリプレグの切断には、NCカッターやウォータージェットカッターなどの自動切断機が用いられ、高精度な部品製造を支えています。