❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

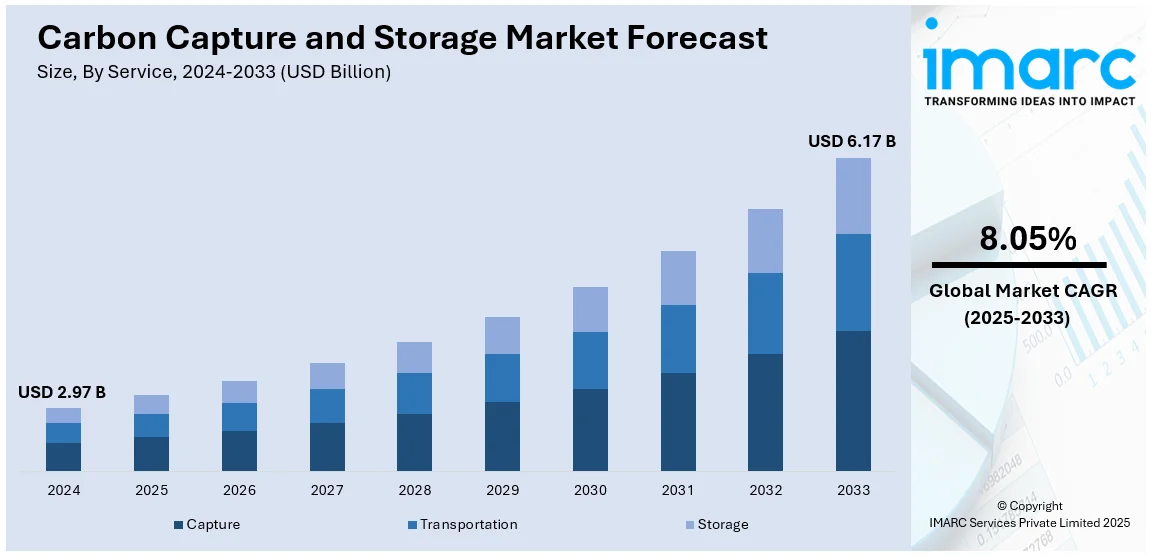

世界の炭素回収・貯留(CCS)市場は、2024年に29.7億ドルと評価され、2033年には8.05%の年平均成長率(CAGR)で61.7億ドルに達すると予測されている。2024年現在、北米が37.6%以上の市場シェアを占め、市場を牽引している。この成長は、主に温室効果ガス排出量削減を目的とした各国政府の厳格な規制、財政的インセンティブ、そしてネットゼロ排出達成への世界的なコミットメントによって推進されている。特にエネルギーおよび製造業において、企業はこれらの規制遵守と排出量削減のためにCCS技術の導入を奨励されている。

市場の主要なトレンドとしては、気候変動緩和への意識の高まり、技術革新、そして政府の積極的な取り組みが挙げられる。燃焼後回収や直接空気回収といった技術の採用が進み、石油・ガス部門が主要な最終用途産業となっている。米国は、45Q税額控除のような連邦政府のインセンティブ、エネルギー省による研究開発資金提供、そして大規模なCCSプロジェクト(例:ExxonMobilによる大規模CO2貯留リース、カリフォルニア州初のCCSプロジェクト承認)を通じて、市場の発展に重要な役割を果たしている。欧州では、EUが温室効果ガス排出量を大幅に削減しており、Air LiquideがCryocap™技術を用いた大規模炭素回収ユニットをロッテルダムに建設し、Porthosネットワークと連携させる計画がある。インド政府も、石油・ガス部門におけるCCUS/CCS技術の開発と導入に向けた「2030年CCUSロードマップ」を策定し、炭素クレジット取引制度(CCTS)を導入するなど、積極的な政策を進めている。

また、CCSは強化原油回収(EOR)プロセスと統合されることで、商業的実現可能性を高めている。これは、回収したCO2を油田に注入して原油回収率を向上させると同時に環境負荷を低減するもので、北米や中東で勢いを増している。溶剤ベース、膜ベース、極低温回収技術における技術進歩は、効率とエネルギー効率の新たな基準を確立し、CCSを世界のネットゼロ目標達成に不可欠な要素として位置づけている。

しかし、市場はいくつかの課題に直面している。高い運用・設備コスト、大規模展開のためのインフラ不足、地域間の規制の複雑さ、CO2の地下貯留の長期的な安全性や環境リスクに関する社会的懸念などが挙げられる。多様な産業プロセスからの排出物回収における技術的課題や、パイプライン・貯蔵ネットワークへの多額の投資も障壁となっている。

これらの制約にもかかわらず、市場には大きな機会が存在する。ネットゼロ排出達成への世界的な圧力、政府の支援政策、技術的ブレークスルー、業界プレーヤー間の戦略的パートナーシップがプロジェクトの実現可能性とスケーラビリティを高めている。炭素クレジットメカニズムの成長や企業の脱炭素化へのコミットメントも市場成長を促進している。CCSは、特に高炭素産業における気候変動政策の核となる要素として、今後も重要な役割を果たすと期待されている。

IMARC Groupの分析によると、世界の二酸化炭素回収・貯留(CCS)市場は、持続可能な産業転換の鍵として、2025年から2033年にかけて成長が予測されている。市場はサービス、技術、最終用途産業、地域別に分析されている。

サービス別では、2024年に「回収」が最大のシェアを占める。これはCCSプロセスの初期段階で、発電所や工場などの産業源からCO2を捕捉する。燃焼後、燃焼前、酸素燃焼の3技術があり、排出源での削減に不可欠だ。インドが排出量削減と石炭資源活用のため、企業に捕捉・貯留を奨励する政策を打ち出すなど、市場を牽引している。

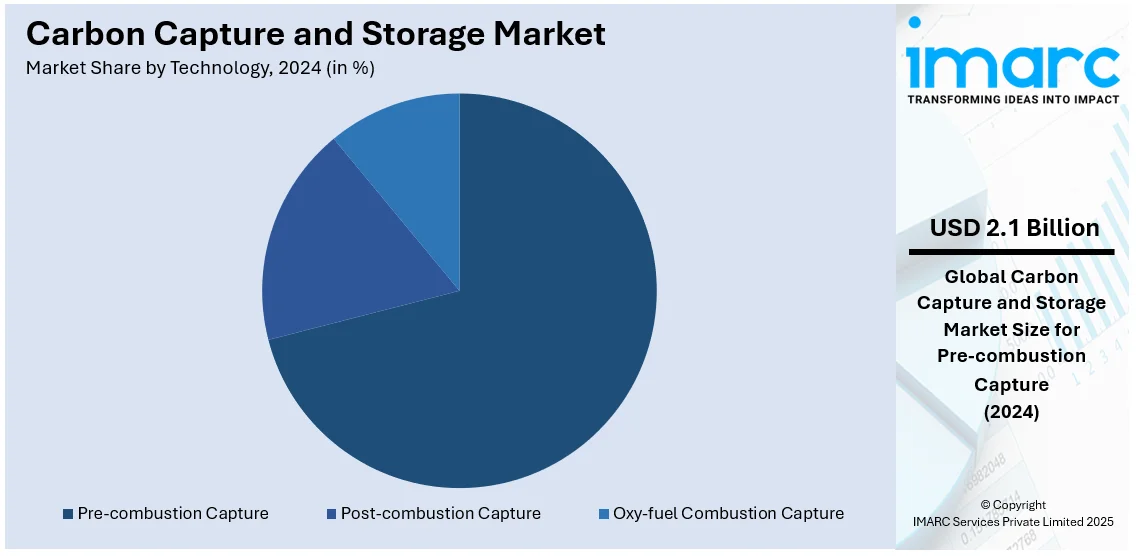

技術別では、2024年に「燃焼前回収」が約70.8%の市場シェアでリード。これは化石燃料燃焼前にCO2を捕捉する技術で、主に発電所や産業施設で用いられる。排出前にクリーンな燃料を生成できる利点があり、効率と費用対効果を高める研究開発が市場に肯定的な見通しをもたらしている。

最終用途産業別では、2024年に「石油・ガス」が市場を牽引。石油・ガス産業は最大のCO2排出源の一つであり、CCS技術は環境負荷を低減し、持続可能な資源利用に貢献する。この産業における炭素排出量削減への取り組みが、CCS技術への関心を高めている。

地域別では、2024年に北米が37.6%以上の最大の市場シェアを占める。気候変動対策への注力、技術進歩、有利な規制、豊富なCO2貯留適地、化石燃料排出の影響増大が要因だ。ロサンゼルス郡でのCO2抽出イニシアチブなど、気候変動レジリエンスのリーダーを目指す動きもある。

米国は北米市場の82.2%を占め、2022年インフレ削減法による税額控除強化などの政府政策、インフラ投資、強化された石油回収(EOR)を通じた経済的インセンティブ、高い一人当たりの炭素排出量に起因する環境問題、効率向上とコスト削減をもたらす技術進歩が市場拡大を推進している。EORは、回収CO2を枯渇油田に注入して生産を促進し、CCS導入コストを相殺する。

アジア太平洋地域のCCS市場も、インドネシアの規制合理化などの政府政策、EORによる経済的インセンティブ、人口増加に伴うCO2排出量増加への環境的懸念、技術進歩、官民パートナーシップによって拡大している。

欧州では、炭素中立目標を掲げ、EUは2050年までに年間最大4億5000万トンのCO2回収・貯留を目指す。EUの資金提供やネットゼロ産業法などの経済的インセンティブが市場を後押し。IPCCもCCSを重要な脱炭素化戦略と強調しており、技術進歩と官民パートナーシップも市場を強化している。

ラテンアメリカのCCS市場では、排出量取引制度や炭素税などの炭素価格メカニズムを導入する国々が見られる。

世界の炭素回収・貯留(CCS)市場は、規制の勢い、豊富な天然資源、既存のエネルギーインフラ、炭素取引プラットフォームの台頭、そして持続可能な進歩と国際的な気候変動対策へのコミットメントに後押しされ、著しい成長を遂げています。

特に中南米地域は、規制の推進に加え、世界の石油埋蔵量の約20%、特定の戦略的金属の25%以上、世界の原生林の30%以上を保有する豊富な天然資源がCCS展開に有利な環境を提供しています。資源ベースの産業は地域の付加価値の12%、雇用の16%、輸出の50%を占め、炭素取引プラットフォームの出現は新たな収益源となる可能性を秘めています。

中東・アフリカ(MEA)地域でもCCS市場の発展が顕著です。サウジアラビアでは、アラムコがSLBおよびリンデと協力し、ジュバイルで2027年までに年間最大900万トンのCO2を回収・貯留するCCSプロジェクトを建設中です。カタールもCCSプロジェクトに大規模な投資を行っており、MEA地域が高い炭素強度(2023年には平均658g CO2/kWh)を持つ中で、産業排出量削減と地球規模の気候目標達成への強いコミットメントを示しています。北米、欧州、アジア太平洋地域も排出量削減を優先し、貯蔵容量、輸送インフラ、規制順守の進展により市場を多様化させています。

CCS市場の競争環境は、確立された企業と革新的なスタートアップが混在し、技術革新とプロジェクト展開を推進しています。主要企業は豊富な資源と専門知識を活用して大規模CCSプロジェクトを実施しており、例えばシェル・カナダは2024年に製油所と化学複合施設から年間65万トンのCO2を回収するポラリス・プロジェクトを承認しました。新興企業は専門技術を通じて回収効率と費用対効果の向上に貢献し、政府、民間企業、研究機関間の戦略的提携が市場拡大に重要な役割を果たしています。主要企業には、Air Liquide、Aker Solutions、Exxon Mobil、Linde、Mitsubishi Heavy Industries、Shellなどが名を連ねています。

最新の動向としては、2025年6月にノルウェーが産業源からのCO2を北海地下に貯留する初の本格的なCCSバリューチェーン「ロングシップ」を開始し、2029年までに年間75万トンに拡大する計画です。2025年5月にはヴァルチラが船舶向け商業用炭素回収製品を発表し、実証で排ガスCO2を最大70%削減しました。2025年4月には三菱造船が船舶搭載型CO2回収・貯蔵システム(OCCS)で基本承認を取得し、海洋産業の脱炭素化を加速させています。その他、2024年3月にはSLBとAker Carbon Captureが炭素回収事業を統合し、2023年にはTechnip EnergiesがCCUS技術プラットフォーム「Capture.Now」を発表、PETRONAS他がマレーシアでのCCSイニシアチブ推進で合意、Carbfix Icelandが地熱発電所でパイロットCCS施設を稼働開始するなど、世界各地でCCS技術の進展と導入が加速しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の二酸化炭素回収・貯留市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 サービス別市場内訳

6.1 回収

6.1.1 市場トレンド

6.1.2 市場予測

6.2 輸送

6.2.1 市場トレンド

6.2.2 市場予測

6.3 貯留

6.3.1 市場トレンド

6.3.2 市場予測

7 技術別市場内訳

7.1 燃焼後回収

7.1.1 市場トレンド

7.1.2 市場予測

7.2 燃焼前回収

7.2.1 市場トレンド

7.2.2 市場予測

7.3 酸素燃焼回収

7.3.1 市場トレンド

7.3.2 市場予測

8 最終用途産業別市場内訳

8.1 石油・ガス

8.1.1 市場トレンド

8.1.2 市場予測

8.2 石炭・バイオマス発電所

8.2.1 市場トレンド

8.2.2 市場予測

8.3 鉄鋼

8.3.1 市場トレンド

8.3.2 市場予測

8.4 化学

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 サプライヤーの交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 エア・リキード S.A.

14.3.1.1 企業概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 エイカー・ソリューションズ ASA

14.3.2.1 企業概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 ベーカー・ヒューズ・カンパニー

14.3.3.1 企業概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 エクソン・モービル・コーポレーション

14.3.4.1 企業概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 フルーア・コーポレーション

14.3.5.1 企業概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 ゼネラル・エレクトリック・カンパニー

14.3.6.1 企業概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 ハリバートン・カンパニー

14.3.7.1 企業概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 ハネウェル・インターナショナル Inc.

14.3.8.1 企業概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 リンデ plc

14.3.9.1 企業概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.10 三菱重工業株式会社

14.3.10.1 企業概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 NRGエナジー Inc.

14.3.11.1 企業概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 オクシデンタル・ペトロリアム・コーポレーション

14.3.12.1 企業概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

14.3.13 Schlumberger Limited

14.3.13.1 会社概要

14.3.13.2 製品ポートフォリオ

14.3.13.3 財務状況

14.3.13.4 SWOT分析

14.3.14 Shell plc

14.3.14.1 会社概要

14.3.14.2 製品ポートフォリオ

14.3.14.3 財務状況

14.3.15 Siemens AG

14.3.15.1 会社概要

14.3.15.2 製品ポートフォリオ

14.3.15.3 財務状況

14.3.15.4 SWOT分析

図一覧

図1: グローバル:炭素回収・貯留市場:主要な推進要因と課題

図2: グローバル:炭素回収・貯留市場:販売額(10億米ドル)、2019-2024年

図3: グローバル:炭素回収・貯留市場予測:販売額(10億米ドル)、2025-2033年

図4: グローバル:炭素回収・貯留市場:サービス別内訳(%)、2024年

図5: グローバル:炭素回収・貯留市場:技術別内訳(%)、2024年

図6: グローバル:炭素回収・貯留市場:最終用途産業別内訳(%)、2024年

図7: グローバル:炭素回収・貯留市場:地域別内訳(%)、2024年

図8: グローバル:炭素回収・貯留(回収)市場:販売額(100万米ドル)、2019年および2024年

図9: グローバル:炭素回収・貯留(回収)市場予測:販売額(100万米ドル)、2025-2033年

図10: グローバル:炭素回収・貯留(輸送)市場:販売額(100万米ドル)、2019年および2024年

図11: グローバル:炭素回収・貯留(輸送)市場予測:販売額(100万米ドル)、2025-2033年

図12: グローバル:炭素回収・貯留(貯留)市場:販売額(100万米ドル)、2019年および2024年

図13: グローバル:炭素回収・貯留(貯留)市場予測:販売額(100万米ドル)、2025-2033年

図14: グローバル:炭素回収・貯留(燃焼後回収)市場:販売額(100万米ドル)、2019年および2024年

図15: グローバル:炭素回収・貯留(燃焼後回収)市場予測:販売額(100万米ドル)、2025-2033年

図16: グローバル:炭素回収・貯留(燃焼前回収)市場:販売額(100万米ドル)、2019年および2024年

図17: グローバル:炭素回収・貯留(燃焼前回収)市場予測:販売額(100万米ドル)、2025-2033年

図18: グローバル:炭素回収・貯留(酸素燃焼回収)市場:販売額(100万米ドル)、2019年および2024年

図19: グローバル:炭素回収・貯留(酸素燃焼回収)市場予測:販売額(100万米ドル)、2025-2033年

図20: グローバル:炭素回収・貯留(石油・ガス)市場:販売額(100万米ドル)、2019年および2024年

図21: グローバル:炭素回収・貯留(石油・ガス)市場予測:販売額(100万米ドル)、2025-2033年

図22: グローバル:炭素回収・貯留(石炭・バイオマス発電所)市場:販売額(100万米ドル)、2019年および2024年

図23: グローバル:炭素回収・貯留(石炭・バイオマス発電所)市場予測:販売額(100万米ドル)、2025-2033年

図24: グローバル:炭素回収・貯留(鉄鋼)市場:販売額(100万米ドル)、2019年および2024年

図25: グローバル:炭素回収・貯留(鉄鋼)市場予測:販売額(100万米ドル)、2025-2033年

図26: グローバル:炭素回収・貯留(化学)市場:販売額(100万米ドル)、2019年および2024年

図27: グローバル:炭素回収・貯留(化学)市場予測:販売額(100万米ドル)、2025-2033年

図28: グローバル:炭素回収・貯留(その他の最終用途産業)市場:販売額(100万米ドル)、2019年および2024年

図29:世界:炭素回収・貯留(その他の最終用途産業)市場予測:販売額(百万米ドル)、2025年~2033年

図30:北米:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図31:北米:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図32:米国:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図33:米国:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図34:カナダ:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図35:カナダ:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図36:アジア太平洋:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図37:アジア太平洋:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図38:中国:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図39:中国:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図40:日本:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図41:日本:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図42:インド:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図43:インド:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図44:韓国:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図45:韓国:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図46:オーストラリア:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図47:オーストラリア:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図48:インドネシア:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図49:インドネシア:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図50:その他:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図51:その他:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図52:欧州:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図53:欧州:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図54:ドイツ:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図55:ドイツ:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図56:フランス:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図57:フランス:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図58:英国:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図59:英国:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図60:イタリア:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図61:イタリア:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図62:スペイン:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図63:スペイン:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図64:ロシア:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図65:ロシア:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図66:その他:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図67:その他:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図68: ラテンアメリカ:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図69: ラテンアメリカ:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図70: ブラジル:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図71: ブラジル:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図72: メキシコ:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図73: メキシコ:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図74: その他:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図75: その他:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図76: 中東およびアフリカ:炭素回収・貯留市場:販売額(百万米ドル)、2019年および2024年

図77: 中東およびアフリカ:炭素回収・貯留市場:国別内訳(%)、2024年

図78: 中東およびアフリカ:炭素回収・貯留市場予測:販売額(百万米ドル)、2025年~2033年

図79: 世界:炭素回収・貯留産業:SWOT分析

図80: 世界:炭素回収・貯留産業:バリューチェーン分析

図81: 世界:炭素回収・貯留産業:ポーターのファイブフォース分析

カーボンキャプチャー・アンド・ストレージ(CCS)は、発電所や製鉄所、セメント工場などの大規模なCO2排出源から二酸化炭素(CO2)を分離・回収し、大気中への放出を防ぐために地下深部の適切な地層に安全かつ永続的に貯留する一連の技術体系です。地球温暖化対策の主要な選択肢の一つとして、その重要性が国際的に認識されています。

CO2の回収方法には主に三つのアプローチがあります。一つ目は「燃焼後回収」で、燃料が燃焼した後の排ガスから化学吸収法や物理吸着法などを用いてCO2を分離する方法であり、既存の発電所や工場への適用が比較的容易で、最も実用化が進んでいます。二つ目は「燃焼前回収」で、石炭や天然ガスをガス化して合成ガスを生成し、燃焼前にCO2を除去する方法です。これは高圧下で行われるため、CO2の分離効率が高いという特徴があります。三つ目は「酸素燃焼」で、燃料を空気ではなく純粋な酸素で燃焼させることで、排ガス中のCO2濃度を大幅に高め、回収を容易にする方法です。

貯留方法としては、「地中貯留」が主流であり、深部の帯水層、枯渇した油田・ガス田、採掘不可能な炭層などにCO2を圧入し、キャップロックと呼ばれる不透水層の下に安定的に封じ込めます。また、CO2をマグネシウムやカルシウムを含む鉱物と反応させて安定した炭酸塩として固定する「鉱物固定化」も、長期的な貯留方法として研究が進められています。

CCSは、石炭火力発電所や天然ガス火力発電所におけるCO2排出削減に不可欠な技術とされています。また、セメント製造、鉄鋼生産、化学プラント、アンモニア製造、化石燃料からの水素製造といった、CO2排出量が大きく、かつ排出削減が困難な産業プロセスからの排出削減にも広く応用されています。さらに、バイオマス発電とCCSを組み合わせた「BECCS(Bioenergy with CCS)」は、植物が大気中のCO2を吸収し、それを燃焼・発電する際に排出されるCO2を回収・貯留することで、大気中のCO2を実質的に削減するネガティブエミッションを実現する可能性を秘めています。大気中のCO2を直接回収する「DAC(Direct Air Capture)」も、回収されたCO2の貯留先としてCCS技術を必要とします。

CCSと密接に関連する技術として、「CO2有効利用(CCU:Carbon Capture and Utilization)」があります。これは、回収したCO2を貯留するだけでなく、燃料、化学品、建材、食品添加物などの製品原料として利用するもので、CCSとCCUを合わせた概念は「CCUS」と呼ばれ、CO2を資源として捉えるアプローチです。また、CO2を油田に圧入して原油の回収率を高めつつCO2を貯留する「EOR(Enhanced Oil Recovery)」も、経済性と環境性を両立させる重要な応用例です。大気中のCO2を直接回収するDACは、その後の貯留にCCS技術が不可欠であり、広範なCO2削減に貢献します。貯留されたCO2の安全性と永続性を確保するためには、地震探査、坑井検層、地表モニタリング、衛星観測などの高度な「モニタリング技術」が不可欠であり、これらは貯留サイトの選定から運用、閉鎖後の管理まで一貫して適用されます。これらの技術は、地球温暖化対策の多様なアプローチを構成し、持続可能な社会の実現に貢献します。