❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

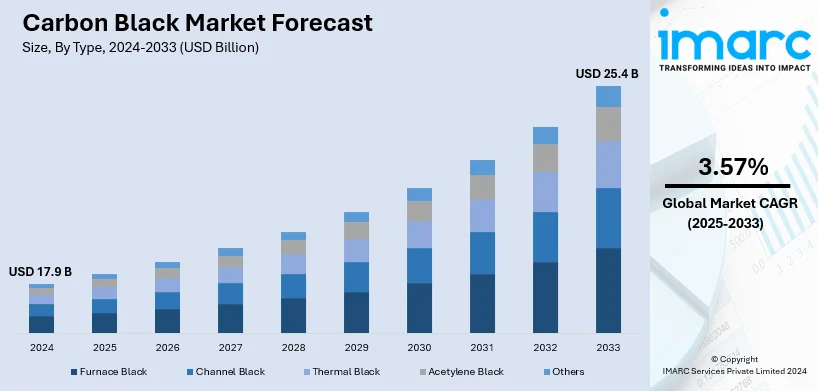

世界のカーボンブラック市場は、2024年に179億米ドルと評価され、2033年までに254億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)3.57%で成長する見込みです。2024年にはアジア太平洋地域が市場シェアの51.1%以上を占め、市場を牽引しています。

市場成長の主要因としては、タイヤおよびプラスチック産業における製品使用の増加、世界的な建設活動の活発化、スマート製造プロセスの導入、政府による厳しい環境規制などが挙げられます。特に自動車産業はタイヤ製造においてカーボンブラックの主要な消費者であり、その補強特性がゴム製品の耐久性と性能を向上させるため不可欠です。また、プラスチック、塗料、インクなどの産業用途での採用拡大や、接着剤、シーラントといった建設用途でのインフラ建設の増加も市場拡大を支えています。回収カーボンブラック(rCB)を含む高品質製品への需要の高まりや、生産技術の変化も市場シェアに影響を与えています。

米国市場では、堅調な自動車産業に支えられたタイヤ製造での広範な利用が需要を促進しています。例えば、2024年6月にはCSRC GroupがEco Infinicと提携し、北米にrCB工場を建設する計画を発表しました。この施設は2026年に年間3万トンのrCB生産を開始する予定で、カーボンニュートラル目標の達成、排出量削減、循環経済の推進に貢献します。

タイヤ産業における製品使用の増加は、カーボンブラック市場の最大の成長ドライバーの一つです。カーボンブラックはタイヤの総重量の約30%を占める不可欠なゴム補強材であり、都市化と開発による個人用および商用車の需要増加がタイヤ産業の成長をさらに加速させています。また、ハンドリング、燃費効率、安全性を提供する高性能タイヤへの嗜好の高まりも、カーボンブラックの需要を押し上げています。

建設活動の増加も市場需要を牽引しています。カーボンブラックはコンクリートの着色や材料強度の向上など、建設用途で利用されます。都市化、工業化、インフラ開発が建設資材の需要を促進しており、世界中の政府による大規模インフラプロジェクトへの投資もこの成長に寄与しています。美的建築へのシフトにより、顔料としてカーボンブラックが使用される着色コンクリートの利用が増加していることも、市場の発展に貢献しています。

製造プロセスの進歩もカーボンブラック産業の展望を推進しています。製造効率の向上、廃棄物の最小化、粒度制御の実現などが進んでいます。プロセス制御と自動化の進歩により品質管理が改善され、多様なグレードのカーボンブラックの生産が可能になりました。さらに、カーボン生産における継続的な研究開発は、性能特性を向上させる新しい方法を導入し、市場分析を促進しています。生産コストの最適化と市場ニーズに応じた製造プロセスの柔軟な調整も市場成長を後押ししており、研究機関と産業界の連携もイノベーションを促進しています。

市場はタイプ、グレード、用途に基づいて分類されます。タイプ別では、ファーネスブラックが2024年に約76.6%の市場シェアを占め、市場をリードしています。ファーネスブラックは、タイヤ製造、プラスチック、塗料、ゴム製品など幅広い産業で利用されており、石油製品の燃焼を伴うその生産プロセスは効率性と拡張性に優れ、大規模生産に適しています。また、その製造技術は粒度と組成の管理を可能にし、多様なグレードと品質基準を提供します。

カーボンブラック市場は、持続可能性への世界的な移行と、特定の産業要件に合わせた製品開発によって拡大しています。環境負荷を低減する製造方法の統合も市場成長を後押ししています。

グレード別分析では、2024年に標準グレードが市場の約84.3%を占め、主導的な地位を確立しています。これは、自動車、建設、プラスチック、ゴムなど幅広い用途に適応可能であること、製造コスト効率が高いこと、多様なポリマーや材料との互換性があること、そして安定した供給が確保されていることによるものです。

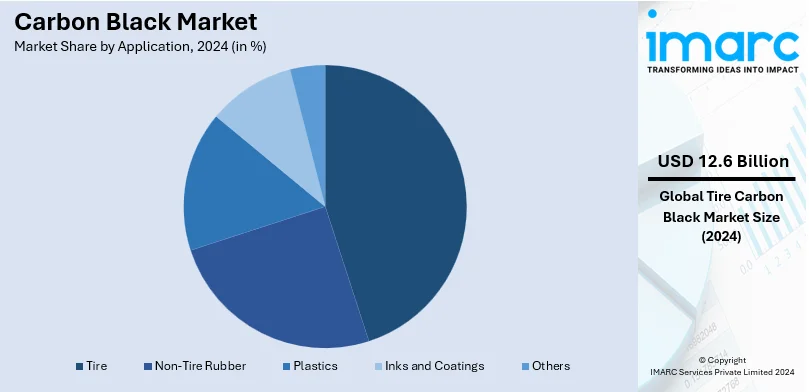

用途別分析では、2024年にタイヤ用途が市場の約70.2%を占め、最大のシェアを誇っています。カーボンブラックは、タイヤの耐久性、靭性、耐摩耗性、引張強度を向上させる強化剤として不可欠です。新興経済国における自動車産業の世界的拡大、燃費効率と安全性に優れたエコタイヤへの需要シフト、およびタイヤ生産技術の進歩が、この分野での需要をさらに促進しています。

地域別分析では、2024年にアジア太平洋地域が51.1%超と最大の市場シェアを占めています。この地域は、高いタイヤ需要、建設、製造、エレクトロニクスなどの分野における急速な産業発展、および所得水準の向上(エレクトロニクス、パーソナルケア製品、車両の消費増)が需要を牽引しています。例えば、2024年のアジア開発途上国の成長予測は5.0%に上方修正されており、多くの主要カーボンブラック生産者が市場拡大に貢献しています。

主要地域の詳細分析:

米国市場は、2024年に北米市場の86.10%を占めました。年間900万台以上の自動車を生産する同国のタイヤ・自動車産業における補強材としての広範な応用が主要な推進要因です。塗料、コーティング、ポリマー(特に包装・建設分野)における特殊カーボンブラックの需要増、グリッド拡張と再生可能エネルギーインフラ推進による電線・ケーブル用途の増加、およびEVの普及(バッテリー部品やEVタイヤ組成に不可欠)も成長を促進しています。低PAHおよびバイオベースカーボンブラックの開発は、厳格な環境基準を満たし、市場を強化しています。

欧州市場は、厳格な環境規制と持続可能な材料への需要増が主な推進要因です。年間1310万台以上の車両を生産する欧州自動車セクターは、高性能タイヤや自動車部品の需要を支えています。EU全体の修復イニシアチブにより、コーティング・建設産業で特殊カーボンブラックの使用が増加しています。EVへの注力(2023年の新車登録の約23%)は、先進バッテリー技術の需要を後押ししています。欧州の生産者は、炭素排出量削減とEUグリーンディール遵守のため、回収カーボンブラック(rCB)などの環境に優しい生産技術に投資しています。ドイツ、イタリア、フランスなどの主要市場が需要の大部分を占め、拡大するEコマース産業も包装材料におけるカーボンブラック需要を促進しています。

アジア太平洋市場は、世界のカーボンブラック市場の半分以上を占める最大の消費地域です。中国、インド、東南アジアにおける急速な都市化と産業発展が、複数のセクターで需要を牽引しています。中国は世界最大の生産国・消費国であり、年間500万トン以上を生産し、建設・タイヤ製造セクターが活況を呈しています。インドは「メイク・イン・インディア」などの政府プログラムと自動車生産の増加により大幅に拡大しており、2023年4月から2024年3月にかけて2843万台の車両が生産されました。韓国と日本ではエレクトロニクス・プラスチック産業における特殊カーボンブラックの需要が増加し、中国とインドを中心に再生可能エネルギーセクターの拡大に伴い、電線・ケーブル用途の需要も高まっています。環境問題への意識の高まりは、持続可能な産業技術への投資を促進しています。

中南米市場は、ブラジルとメキシコを中心に、タイヤ・自動車製造セクターの成長が主な推進要因となっています。

カーボンブラック市場は、自動車、建設、プラスチック産業の成長に牽引され、世界的に拡大しています。特に、タイヤや自動車部品、塗料、配管システム、インク、コーティング剤など幅広い用途で需要が高まっています。経済的かつ持続可能な素材への関心の高まりから、再生カーボンブラック(rCB)の生産技術への注目が集まっています。

地域別に見ると、アジア太平洋地域は最大の市場であり、最も急速に成長しています。中国、インド、日本、韓国が主要国で、自動車生産の増加、インフラ整備、電子商取引に牽引されるプラスチック産業の拡大が需要を押し上げています。ヨーロッパでは、電気自動車(EV)の普及と厳しい環境規制が、持続可能なカーボンブラック生産への移行を促しています。北米では、EV市場の成長、建設活動、インクやコーティングなどの特殊用途が需要を牽引し、rCBや先進素材への投資が進んでいます。ラテンアメリカでは、ブラジルの自動車産業や地域の建設ブーム、メキシコのプラスチック産業が市場を活性化させ、rCBへの関心が高まっています。中東・アフリカ地域では、サウジアラビアやアラブ首長国連邦などのインフラ投資、南アフリカやナイジェリアの自動車組立産業が市場を牽引し、エネルギー関連プロジェクトが電線・ケーブル分野の成長に貢献しています。

競争環境においては、主要企業は特定の産業ニーズと規制に適合するため、新しいグレードの開発や既存製品の改良を進めています。また、製品ポートフォリオの拡大、新規市場への参入、技術・流通における相乗効果の活用を目指し、M&Aも活発に行われています。世界的な持続可能性目標に沿った、より環境に優しい製造プロセスと製品の開発に注力しており、安定した製品供給、コスト削減、効率向上を通じて、複雑な国際貿易環境に対応しています。

最近の動向として、2024年6月にはKlean Industriesが、廃タイヤ由来の熱分解チャーをrCBにアップグレードする特許技術を提供するため、インドとマレーシアに計4つのプラントを設立する意向書に署名しました。これにより年間5万トンのチャーを処理し、高価値のrCBを生産する計画です。2025年9月にはBirla Carbonが、低ヒステリシスと高耐久性を持つゴム・タイヤ用途向け新グレード「BC1060」を発表。2025年6月にはEpsilon Carbonが、インドのタイヤ産業の輸入依存と供給問題を解決するため、高品質の硬質カーボンブラック「N134」を発売しました。2025年2月にはPhillips Carbon Black Ltd.が、年間最大45万トンの生産能力を持つ第6工場を建設すると発表し、持続可能な生産と特殊・リサイクル製品ラインの拡大を目指しています。2025年1月にはEpsilon Carbonが、地球温暖化係数を最大50%削減する持続可能なrCB製品ライン「Terrablack」を発表し、循環経済を支援するタイヤリサイクルプラントの計画も明らかにしました。同月、住友ゴム工業と三菱ケミカルは、コークス炉での化学リサイクルによりタイヤ製造廃棄物や廃タイヤからカーボンブラックを回収する共同プロジェクトを開始し、この方法による再生カーボンブラックの商業化は世界初となります。

本レポートは、2019年から2033年までのカーボンブラック市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、および主要企業の詳細なプロファイルを含んでいます。市場の歴史的傾向と将来予測、産業の触媒と課題、タイプ、グレード、用途、地域別の市場評価を網羅しています。ステークホルダーは、ポーターの5つの力分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、市場の競争レベルと魅力を理解することができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のカーボンブラック市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 タイプ別市場内訳

5.5 グレード別市場内訳

5.6 用途別市場内訳

5.7 地域別市場内訳

5.8 市場予測

6 タイプ別市場内訳

6.1 ファーネスブラック

6.1.1 市場トレンド

6.1.2 市場予測

6.2 チャンネルブラック

6.2.1 市場トレンド

6.2.2 市場予測

6.3 サーマルブラック

6.3.1 市場トレンド

6.3.2 市場予測

6.4 アセチレンブラック

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 グレード別市場内訳

7.1 標準グレード

7.1.1 市場トレンド

7.1.2 市場予測

7.2 特殊グレード

7.2.1 市場トレンド

7.2.2 市場予測

8 用途別市場内訳

8.1 タイヤ

8.1.1 市場トレンド

8.1.2 市場予測

8.2 非タイヤゴム

8.2.1 市場トレンド

8.2.2 市場予測

8.3 プラスチック

8.3.1 市場トレンド

8.3.2 市場予測

8.4 インクとコーティング

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 アジア太平洋

9.1.1 市場トレンド

9.1.2 市場予測

9.2 ヨーロッパ

9.2.1 市場トレンド

9.2.2 市場予測

9.3 北米

9.3.1 市場トレンド

9.3.2 市場予測

9.4 中東およびアフリカ

9.4.1 市場トレンド

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場トレンド

9.5.2 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの競争要因分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 キャボット・コーポレーション

14.3.2 ビルラ・カーボン

14.3.3 オリオンS.A.

14.3.4 PCBLケミカル・リミテッド

14.3.5 東海カーボン株式会社

14.3.6 オムスク・カーボン・グループ

14.3.7 安徽黒猫材料科学有限公司

14.3.8 OCIカンパニー・リミテッド

14.3.9 インターナショナルCSRCインベストメント・ホールディングス株式会社

図表リスト

図1: 世界のカーボンブラック市場: 主要な推進要因と課題

図2: 世界のカーボンブラック市場: 売上高 (10億米ドル), 2019-2024年

図3: 世界のカーボンブラック市場: タイプ別内訳 (%), 2024年

図4:世界のカーボンブラック市場:グレード別内訳(%)、2024年

図5:世界のカーボンブラック市場:用途別内訳(%)、2024年

図6:世界のカーボンブラック市場:地域別内訳(%)、2024年

図7:世界のカーボンブラック市場予測:販売額(10億米ドル)、2025-2033年

図8:世界のカーボンブラック産業:SWOT分析

図9:世界のカーボンブラック産業:バリューチェーン分析

図10:世界のカーボンブラック産業:ポーターのファイブフォース分析

図11:世界のカーボンブラック(ファーネスブラック)市場:販売額(100万米ドル)、2019年および2024年

図12:世界のカーボンブラック(ファーネスブラック)市場予測:販売額(100万米ドル)、2025-2033年

図13:世界のカーボンブラック(チャンネルブラック)市場:販売額(100万米ドル)、2019年および2024年

図14:世界のカーボンブラック(チャンネルブラック)市場予測:販売額(100万米ドル)、2025-2033年

図15:世界のカーボンブラック(サーマルブラック)市場:販売額(100万米ドル)、2019年および2024年

図16:世界のカーボンブラック(サーマルブラック)市場予測:販売額(100万米ドル)、2025-2033年

図17:世界のカーボンブラック(アセチレンブラック)市場:販売額(100万米ドル)、2019年および2024年

図18:世界のカーボンブラック(アセチレンブラック)市場予測:販売額(100万米ドル)、2025-2033年

図19:世界のカーボンブラック(その他の種類)市場:販売額(100万米ドル)、2019年および2024年

図20:世界のカーボンブラック(その他の種類)市場予測:販売額(100万米ドル)、2025-2033年

図21:世界のカーボンブラック(標準グレード)市場:販売額(100万米ドル)、2019年および2024年

図22:世界のカーボンブラック(標準グレード)市場予測:販売額(100万米ドル)、2025-2033年

図23:世界のカーボンブラック(特殊グレード)市場:販売額(100万米ドル)、2019年および2024年

図24:世界のカーボンブラック(特殊グレード)市場予測:販売額(100万米ドル)、2025-2033年

図25:世界のカーボンブラック(タイヤ)市場:販売額(100万米ドル)、2019年および2024年

図26:世界のカーボンブラック(タイヤ)市場予測:販売額(100万米ドル)、2025-2033年

図27:世界のカーボンブラック(非タイヤゴム)市場:販売額(100万米ドル)、2019年および2024年

図28:世界のカーボンブラック(非タイヤゴム)市場予測:販売額(100万米ドル)、2025-2033年

図29:世界のカーボンブラック(プラスチック)市場:販売額(100万米ドル)、2019年および2024年

図30:世界のカーボンブラック(プラスチック)市場予測:販売額(100万米ドル)、2025-2033年

図31:世界のカーボンブラック(インク・塗料)市場:販売額(100万米ドル)、2019年および2024年

図32:世界のカーボンブラック(インク・塗料)市場予測:販売額(100万米ドル)、2025-2033年

図33:世界のカーボンブラック(その他の用途)市場:販売額(100万米ドル)、2019年および2024年

図34:世界のカーボンブラック(その他の用途)市場予測:販売額(100万米ドル)、2025-2033年

図35:アジア太平洋:カーボンブラック市場:販売額(100万米ドル)、2019年および2024年

図36:アジア太平洋:カーボンブラック市場予測:販売額(100万米ドル)、2025-2033年

図37:ヨーロッパ:カーボンブラック市場:販売額(100万米ドル)、2019年および2024年

図38:ヨーロッパ:カーボンブラック市場予測:販売額(100万米ドル)、2025-2033年

図39:北米:カーボンブラック市場:販売額(100万米ドル)、2019年および2024年

図40:北米:カーボンブラック市場予測:販売額(100万米ドル)、2025-2033年

図41:中東・アフリカ:カーボンブラック市場:販売額(100万米ドル)、2019年および2024年

図42:中東・アフリカ:カーボンブラック市場予測:販売額(100万米ドル)、2025-2033年

図43:ラテンアメリカ:カーボンブラック市場:販売額(100万米ドル)、2019年および2024年

図44:ラテンアメリカ:カーボンブラック市場予測:販売額(100万米ドル)、2025-2033年

カーボンブラックは、炭化水素(石油、天然ガスなど)の不完全燃焼または熱分解によって製造される、微細なアモルファス炭素の粉末です。その一次粒子径は通常10ナノメートルから500ナノメートルの範囲であり、これらが凝集・集合して特徴的な構造を形成します。主な特性としては、高い比表面積、優れた導電性、紫外線吸収能力、そしてゴム製品における補強材としての機能が挙げられます。これらの特性により、多岐にわたる産業分野で不可欠な素材として利用されています。

カーボンブラックは、その製造方法、粒子径、構造、表面化学的性質に基づいて多岐にわたる種類に分類されます。主要な製造方法による分類では、ファーネスブラック、サーマルブラック、アセチレンブラックなどが挙げられます。ファーネスブラックは最も広く普及しており、様々な特性を持つ製品が製造可能です。サーマルブラックは比較的大きな粒子径を持ち、アセチレンブラックは高い導電性が特徴です。また、ASTM規格ではN110、N220、N330、N550、N660、N774といったNシリーズ分類が用いられ、最初の数字で補強性、続く数字で粒子径が示されます。これにより、用途に応じた適切なカーボンブラックが選択されます。

カーボンブラックの用途は非常に広範です。最も主要な用途はゴム製品の補強材であり、特に自動車タイヤにはその約90%が使用されています。タイヤの耐摩耗性、引張強度、引裂強度、ヒステリシス特性を向上させる上で不可欠です。その他、工業用ゴム製品(ベルト、ホース、シール材など)にも広く用いられます。顔料としては、印刷インキ、トナー、塗料、プラスチックの着色剤として利用され、深い黒色を付与します。また、プラスチックにおいては紫外線吸収剤や帯電防止剤としても機能します。導電性材料としては、リチウムイオン電池や燃料電池の導電助剤、電線ケーブルの導電シールド、帯電防止材料などに活用されています。

カーボンブラックに関連する技術は多岐にわたります。製造プロセスの最適化は、エネルギー効率の向上、収率の改善、そしてCO2排出量削減などの環境負荷低減を目指しています。また、表面改質技術は、カーボンブラックの分散性、ポリマーとの相溶性、特定の機能性(親水性、疎水性など)を向上させるために重要です。ナノテクノロジーの進展により、一次粒子径や構造をナノスケールで精密に制御し、高性能複合材料や次世代電池などの先進的な応用が研究されています。さらに、使用済みタイヤからの熱分解によって得られる再生カーボンブラック(rCB)は、循環経済の観点から注目されており、持続可能な社会への貢献が期待されています。分散技術も重要で、様々なマトリックス中での均一な分散を実現することで、カーボンブラックの性能を最大限に引き出します。特性評価技術としては、電子顕微鏡、BET比表面積測定、DBP吸油量測定、ラマン分光法などが用いられ、その形態や物性を詳細に解析します。